Qu’est-ce que le cadre opérationnel et quel est son rôle ?

13 septembre 2024

Le cadre opérationnel regroupe l’ensemble des outils, procédures et opérations de marché permettant de mettre en œuvre l’orientation de politique monétaire du Conseil des gouverneurs de la BCE. L’objectif du cadre opérationnel est de maintenir un lien étroit entre les taux d’intérêt à court terme du marché monétaire et les taux directeurs fixés par le Conseil des gouverneurs.

Quel est le lien entre le cadre opérationnel et les décisions de politique monétaire du Conseil des gouverneurs ?

Le cadre opérationnel encadre la mise en œuvre de l’orientation de politique monétaire souhaitée, sans interférer avec celle-ci. Toute modification du cadre est par conséquent indépendante des décisions prises par le Conseil des gouverneurs lors de ses réunions régulières de politique monétaire. Les modifications apportées au cadre opérationnel en mars 2024 ont une incidence sur les modalités de fourniture de la liquidité de banque centrale alors que l’excédent de liquidité dans le système bancaire diminue progressivement, même s’il devrait rester significatif dans les années à venir.

Il existe une nette séparation entre les décisions relatives à l’orientation de politique monétaire, déterminées principalement par le niveau des taux d’intérêt directeurs de la BCE, sauf lorsque ces taux sont (pratiquement) à un niveau plancher effectif, et la manière dont l’Eurosystème met en œuvre ces décisions. Les décisions relatives à l’orientation de politique monétaire sont quant à elles guidées par la stratégie de politique monétaire de la BCE.

Pourquoi avons-nous procédé à un réexamen du cadre opérationnel ?

Avant la grande crise financière, la BCE mettait en œuvre la politique monétaire en visant à fournir aux banques une liquidité correspondant précisément à leurs besoins, résultant principalement de la demande de billets et d’autres facteurs autonomes (liés à des paramètres de liquidité échappant au contrôle direct de la politique monétaire de la BCE, tels que les dépôts des administrations publiques) ainsi que de la nécessité, pour les banques, de couvrir leurs réserves obligatoires.

Depuis le début de la grande crise financière, de profondes mutations économiques et la reconnaissance du plancher effectif des taux directeurs de la BCE ont conduit l’Eurosystème à déployer une série de nouveaux outils pour atteindre son objectif de stabilité des prix. Les niveaux de liquidité ont alors atteint des niveaux bien supérieurs aux besoins structurels des banques. En outre, la préférence des banques pour la détention de réserves s’est accrue du fait de leur choix de maintenir des coussins de liquidité supérieurs à leurs besoins minimaux traditionnels, en partie aussi pour répondre aux exigences réglementaires. Toutefois, la quantité de liquidité dans le système étant tellement importante, la question de savoir comment les banques allaient couvrir leurs besoins se posait de façon moins pressante.

Avec le processus de normalisation du bilan de l’Eurosystème, qui a démarré en décembre 2021, le niveau de liquidité ou de réserves dans le système financier a commencé à diminuer, avec un certain décalage. Confrontées à la poursuite de la réduction de l’excédent de liquidité, les banques vont devoir redoubler d’efforts pour couvrir leurs besoins de liquidité. Le Conseil des gouverneurs a donc réexaminé le cadre opérationnel afin de clarifier l’accès des banques à la liquidité à l’avenir. Ce réexamen visait à garantir que le cadre demeure approprié à mesure de la normalisation du bilan de l’Eurosystème, et à l’adapter au nouvel environnement, afin de préserver l’efficacité future de la mise en œuvre des décisions de politique monétaire.

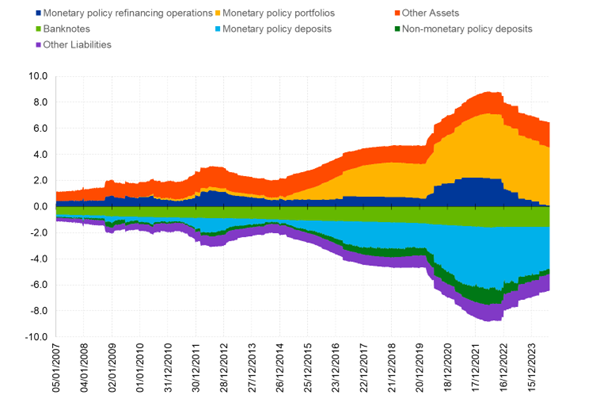

Graphique :

Évolution du bilan consolidé stylisé de l’Eurosystème depuis 2007

(en milliers de milliards d’euros ; données hebdomadaires)

Source : BCE

Quels ont été les résultats du réexamen ?

Le 13 mars 2024, la BCE a communiqué les résultats du réexamen, dont certains paramètres-clés sont énoncés ci-dessous :

- le Conseil des gouverneurs continuera de piloter l’orientation de la politique monétaire à travers le taux d’intérêt de la facilité de dépôt. Les taux à court terme du marché monétaire devraient s’établir à des niveaux proches du taux de la facilité de dépôt, une certaine volatilité étant tolérée tant que le signal de l’orientation de politique monétaire souhaitée n’est pas brouillé ;

- l’Eurosystème fournira la liquidité à travers une large gamme d’instruments, y compris des opérations de crédit à court terme, comme les opérations principales de refinancement (Main Refinancing Operations, MRO), les opérations de refinancement à plus long terme (Longer-Term Refinancing Operations, LTRO) d’une durée de trois mois ainsi que – ultérieurement – des opérations structurelles de crédit à plus long terme et un portefeuille structurel de titres. La section ci-dessous présente de plus amples informations sur les opérations structurelles ;

- les MRO ainsi que les LTRO à trois mois continueront d’être conduites par le biais d’appels d’offres à taux fixe, la totalité des soumissions étant servies. La demande d’emprunts des banques dans le cadre de ces opérations sera donc satisfaite de manière élastique, à condition qu’elles disposent de garanties éligibles suffisantes, qui resteront larges ;

- les MRO et les LTRO à trois mois doivent jouer un rôle central dans la satisfaction des besoins de liquidité des banques, et leur utilisation par les contreparties fait partie intégrante d’une mise en œuvre harmonieuse de la politique monétaire ;

- depuis le 18 septembre 2024, l’écart entre le taux des MRO et le taux de la facilité de dépôt a été réduit à 15 points de base (contre 50 points de base précédemment). Cet écart resserré encourage les soumissionnaires à faire des offres lors des opérations hebdomadaires, de sorte que les taux à court terme du marché monétaire devraient s’établir à des niveaux proches du taux de la facilité de dépôt. Il limite également l’ampleur potentielle de la volatilité des taux à court terme du marché monétaire. Il permet par ailleurs l’activité sur le marché monétaire et incite les banques à rechercher des solutions de financement sur les marchés. Le taux de la facilité de prêt marginal a également été ajusté de sorte que l’écart avec le taux des opérations principales de refinancement reste inchangé, à 25 points de base.

Nouvelles opérations structurelles

L’Eurosystème entend fournir des réserves de banque centrale par l’intermédiaire d’un large éventail d’instruments afin d’offrir aux banques une source de liquidité efficace, souple et stable, contribuant ainsi à la stabilité financière. Ces instruments comprendront des opérations de crédit à court terme, à savoir les MRO et les LTRO d’une durée de trois mois. Plus tard, quand le bilan de l’Eurosystème recommencera à croître durablement, compte tenu des avoirs en obligations constitués par le passé, de nouvelles opérations structurelles de refinancement à plus long terme et un portefeuille structurel de titres de la zone euro seront également introduits.

Les opérations structurelles de refinancement et le portefeuille structurel de titres seront calibrés conformément aux principes énoncés en mars 2024 et de manière à éviter toute interférence avec l’orientation de politique monétaire. Ces opérations apporteront une contribution substantielle à la couverture des besoins structurels de liquidité du secteur bancaire découlant des facteurs autonomes et de la constitution des réserves obligatoires. Les facteurs autonomes et les réserves obligatoires créent un déficit structurel de liquidité dans le secteur bancaire. Ce déficit étant actuellement comblé par les portefeuilles d’obligations constitués antérieurement par l’Eurosystème, de telles opérations structurelles ne sont pas nécessaires à ce stade. Toutefois, à mesure de la contraction continue des portefeuilles d’obligations acquis dans le cadre des programmes d’achats d’actifs, conformément aux décisions de politique monétaire du Conseil des gouverneurs, les réserves bancaires seront de plus en plus absorbées par la demande de billets et d’autres facteurs autonomes. À l’avenir, les opérations de politique monétaire de l’Eurosystème devront à nouveau s’accroître durablement pour répondre à la hausse attendue des besoins structurels de refinancement. Les nouvelles opérations structurelles seront alors lancées pour fournir une source stable de liquidités.

En quoi le portefeuille structurel diffère-t-il des portefeuilles d’obligations actuels ?

Un portefeuille structurel et un portefeuille de politique monétaire répondent à des objectifs différents. Les portefeuilles de titres détenus à des fins de politique monétaire dans le cadre du programme d’achats d’actifs (APP) et du programme d’achats d’urgence face à la pandémie (PEPP) ont eu pour objectif d’assouplir l’orientation de la politique monétaire à un moment où les taux d’intérêt étaient limités par leur plancher effectif. Le PEPP a servi un double objectif en soutenant également la transmission de la politique monétaire. L’objectif d’un portefeuille structurel est de fournir des liquidités de manière durable afin de satisfaire la demande structurelle de réserves des banques. Les opérations structurelles sont, par conséquent, destinées à mettre en œuvre, et non à piloter, l’orientation de politique monétaire. La composition du portefeuille structurel peut dès lors également être différente de celle des portefeuilles détenus à des fins de politique monétaire. La BCE procédera à une analyse approfondie des contours conceptuels des nouvelles opérations structurelles, qui comprendront des opérations structurelles de refinancement à plus long terme et un portefeuille de titres structurels.

Comment comptez-vous intégrer les considérations liées au changement climatique dans les aspects conceptuels de vos opérations structurelles ?

Sans préjudice du mandat principal de la BCE, l’architecture du cadre opérationnel visera à tenir compte des considérations relatives au changement climatique dans les opérations structurelles de politique monétaire. Dans la mesure où différentes configurations du cadre opérationnel sont également propices à la mise en œuvre efficace de l’orientation de politique monétaire, le cadre opérationnel doit faciliter la poursuite par la BCE de son objectif secondaire, qui consiste à soutenir les politiques économiques générales de l’Union européenne, en particulier la transition vers une économie verte, sans préjudice de l’objectif principal de stabilité des prix.

Cela est également conforme à l’intention de la BCE d’intensifier les travaux axés sur la transition écologique et sur les risques liés au climat et à la nature, comme annoncé dans un communiqué de presse le 30 janvier 2024. Les trois domaines prioritaires pour 2024 et 2025 sont les effets de la transition écologique, les répercussions concrètes du changement climatique et le rôle des risques liés à la nature pour l’économie et le système financier. À ce titre, la BCE étudiera aussi, dans le cadre de son mandat, les arguments en faveur de nouvelles modifications de ses instruments de politique monétaire et des portefeuilles créés en vue de cette transition.

Ces considérations climatiques feront partie de l’analyse approfondie menée par la BCE de la conception des nouvelles opérations de refinancement à plus long terme et du nouveau portefeuille structurel.