Co je to operační rámec a k čemu slouží?

13. září 2024

Operační rámec je soubor nástrojů, postupů a tržních operací, jejichž prostřednictvím se provádí nastavení měnové politiky Rady guvernérů ECB. Účelem operačního rámce je řídit krátkodobé sazby peněžního trhu úzce v souladu s měnověpolitickými sazbami stanovenými Radou guvernérů.

Jak souvisí operační rámec s měnověpolitickými rozhodnutími Rady guvernérů?

Operační rámec provádí žádoucí nastavení měnové politiky, nesmí do něj však zasahovat. Veškeré změny rámce jsou tedy nezávislé na rozhodnutích, která Rada guvernérů přijímá na svých pravidelných měnověpolitických zasedáních. Změnami operačního rámce z března 2024 je ovlivňován způsob poskytování likvidity centrální banky v podmínkách postupného poklesu objemu přebytečné likvidity v bankovním systému, i když tento objem zůstane v následujících letech významný.

Rozhodnutí o nastavení měnové politiky, která jsou primárně určována úrovní základních úrokových sazeb ECB, jsou jasně oddělena, s výjimkou případů, kdy jsou tyto sazby na efektivní spodní hranici nebo v její blízkosti, od způsobu, jakým Eurosystém tato rozhodnutí provádí. Rozhodnutí o nastavení se pak řídí strategií měnové politiky ECB.

Proč jsme provedli přezkum operačního rámce?

Před velkou finanční krizí prováděla ECB měnovou politiku s cílem poskytovat bankám pouze takovou likviditu, aby uspokojily své potřeby, a to především ty, které vyplývají z poptávky veřejnosti po bankovkách a z dalších autonomních faktorů (které souvisejí s likviditními faktory mimo přímou kontrolu měnové politiky ECB, jako jsou vládní vklady) i těch, které jsou nezbytné ke krytí jejich povinných minimálních rezerv.

Významné posuny v ekonomice a uznání efektivní spodní hranice základních úrokových sazeb ECB vedly k tomu, že Eurosystém zavedl od počátku velké finanční krize řadu nových nástrojů ke splnění svého cíle cenové stability. To vedlo k úrovni likvidity značně přesahující strukturální poptávku bank. Kromě toho se zvýšila preference bank držet vyšší objem rezerv, neboť se rozhodly držet likviditní rezervy nad rámec svých obvyklých minimálních potřeb, a to i s cílem řešit regulatorní požadavky. Avšak vzhledem k tomu, že objem likvidity v systému byl i tak velký, otázka, jak by banky pokryly své potřeby likvidity pozbyla významu.

Po zahájení procesu navracení rozvahy Eurosystému k obvyklým hodnotám v prosinci 2021 začala úroveň likvidity nebo rezerv ve finančním systému s určitým zpožděním klesat. S dalším poklesem přebytečné likvidity budou muset být banky při zajišťování pokrytí své poptávky po likviditě stále aktivnější. Rada guvernérů proto provedla přezkum operačního rámce s cílem vyřešit otázku, jak budou banky získávat v budoucnu přístup k likviditě. Cílem přezkumu bylo zajistit, aby byl rámec nadále přiměřený návratu rozvahy Eurosystému k normálu, a přizpůsobit jej novému prostředí. Tím se zajistí, že provádění měnověpolitických rozhodnutí bude i v budoucnu účinné.

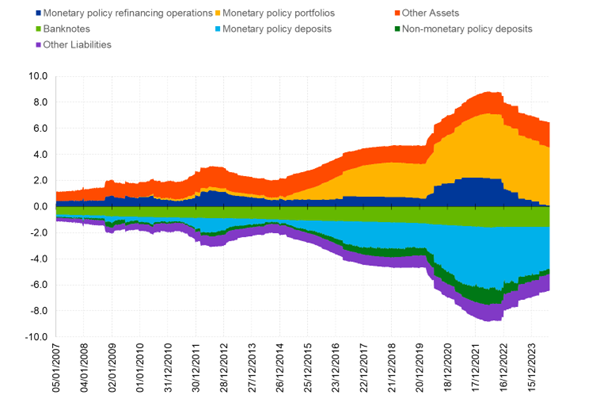

Graf:

Vývoj stylizované konsolidované rozvahy Eurosystému od roku 2007

(v bil. EUR, týdenní údaje)

Zdroj: ECB

Jaký byl výsledek přezkumu?

Dne 13. března 2024 ECB oznámila výsledek přezkumu. Některé klíčové prvky jsou uvedeny níže:

- Rada guvernérů bude nadále řídit své nastavení měnové politiky prostřednictvím sazby vkladové facility (DFR). Krátkodobé úrokové sazby peněžního trhu by se měly pohybovat poblíž DFR, s tolerancí určité volatility, pokud nebude docházet k rozostření signálu zamýšleného nastavení měnové politiky.

- Eurosystém bude poskytovat likviditu prostřednictvím široké škály nástrojů včetně krátkodobých úvěrových operaci (tj. hlavních refinanční operací – MRO) a tříměsíčních dlouhodobějších refinančních operací (LTRO) a později také strukturálních dlouhodobějších úvěrových operací a strukturálního portfolia cenných papírů. Další informace o strukturálních operacích jsou uvedeny níže.

- Operace MRO i tříměsíční LTRO budou nadále prováděny prostřednictvím nabídkových řízení s pevnou sazbou a s plným přidělením. To znamená, že poptávka bank po čerpání v rámci těchto operací bude uspokojována pružně za předpokladu, že budou mít přiměřené způsobilé zajištění, které zůstane široké.

- MRO společně s tříměsíčními LTRO by měly hrát ústřední roli při uspokojování poptávky bank po likviditě a jejich používání protistranami je nedílnou součástí hladkého provádění měnové politiky.

- Od 18. září 2024 bylo rozpětí mezi sazbou pro MRO a DFR sníženo na 15 bazických bodů oproti předchozímu rozpětí 50 bazických bodů. Toto užší rozpětí podporuje nabídky v týdenních operacích tak, aby bylo pravděpodobné, že se krátkodobé sazby peněžního trhu budou pohybovat poblíž DFR, a omezuje potenciální rozsah volatility krátkodobých sazeb peněžního trhu. Současně ponechá prostor pro aktivitu na peněžním trhu a motivuje banky, aby hledaly tržní řešení financování. Sazba mezní zápůjční facility (MLF) byla rovněž upravena tak, aby rozpětí mezi sazbou MLF a sazbou MRO zůstalo beze změny na úrovni 25 bazických bodů.

Nové strukturální operace

Eurosystém má v úmyslu poskytovat rezervy centrální banky prostřednictvím široké škály nástrojů tak, aby bankovnímu systému nabízel účinný, flexibilní a stabilní zdroj likvidity a tím podporoval finanční stabilitu. Tyto nástroje budou zahrnovat krátkodobé úvěrové operace, jmenovitě MRO, a tříměsíční LTRO. Později, jakmile rozvaha Eurosystému začne opět trvale růst, s přihlédnutím k dřívějším držbám dluhopisů, budou také zavedeny nové strukturální dlouhodobější refinanční operace a strukturální portfolio cenných papírů eurozóny.

Strukturální refinanční operace a strukturální portfolio cenných papírů budou nastaveny v souladu se zásadami oznámenými v březnu 2024 a tak, aby nedocházelo k narušení nastavení měnové politiky. Tyto operace výraznou měrou přispějí k pokrytí potřeby strukturální likvidity bankovního sektoru vyplývající z autonomních faktorů a povinných minimálních rezerv. Autonomní faktory a povinné minimální rezervy vytvářejí strukturální deficit likvidity v bankovním sektoru. Tento schodek je v současné době zaplněn dřívějšími dluhopisovými portfolii Eurosystému, takže tyto strukturální operace nejsou v této fázi zapotřebí. Avšak vzhledem k tomu, že starší portfolia dluhopisů získaná v rámci programů nákupu aktiv jsou nadále ukončována v souladu s měnověpolitickými rozhodnutími Rady guvernérů, budou rezervy bank ve stále větší míře absorbovány poptávkou po bankovkách a dalšími autonomními faktory. V určitém okamžiku budou muset operace měnové politiky Eurosystému opět trvale růst, aby odpovídaly očekávanému nárůstu potřeby strukturální likvidity. A právě v této době bude čas znovu zahájit nové strukturální operace s cílem zajistit stabilní zdroj likvidity.

Jak se strukturální portfolio liší od současných portfolií držených dluhopisů?

Strukturální portfolio se liší od portfolia měnové politiky a slouží jiným účelům. Portfolia měnové politiky v rámci programu nákupu aktiv (APP) a nouzového pandemického programu nákupu aktiv (PEPP) sloužila k uvolnění měnové politiky v době, kdy byly úrokové sazby omezeny efektivní dolní mezí úrokových sazeb. PEPP měl dvojí účel a podporoval také transmisi měnové politiky. Účelem strukturálního portfolia je trvale poskytovat likviditu, aby byla uspokojena strukturální poptávka bank po rezervách. Cílem strukturálních operací tedy není řídit nastavení měnové politiky, ale provádět ji. Složení strukturálního portfolia se tak může lišit od struktury měnověpolitických portfolií. ECB provede hloubkovou analýzu podoby nových strukturálních operací, včetně strukturálních dlouhodobějších refinančních operací a portfolia strukturálních cenných papírů.

Jak začleníte aspekty související se změnou klimatu do koncepce svých strukturálních operací?

Aniž by byl dotčen prvořadý mandát ECB, bude cílem návrhu operačního rámce začlenit úvahy související se změnou klimatu do operací strukturální měnové politiky. Pokud budou různé konfigurace operačního rámce rovnocenně napomáhat k zajištění účinného provádění nastavení měnové politiky, operační rámec usnadní ECB plnit její sekundární cíl – podporovat obecné hospodářské politiky v Evropské unii, zejména přechod na zelenou ekonomiku, aniž by tím byl dotčen prvořadý cíl v oblasti cenové stability.

To je také v souladu se záměrem ECB zintenzivnit činnost zaměřenou na ekologickou transformaci a klimatická rizika a rizika spojená s přírodou, jak bylo uvedeno v tiskové zprávě z 30. ledna 2024. Tři oblasti zájmu pro roky 2024 a 2025 jsou důsledky ekologické transformace, fyzický dopad změny klimatu a úloha rizik spojených s přírodou pro hospodářství a finanční systém. V tomto ohledu ECB v rámci svého mandátu prozkoumá důvody pro další změny svých měnověpolitických nástrojů a portfolií s ohledem na tento přechod.

Tyto klimatické aspekty budou součástí hloubkové analýzy ECB týkající se podoby nových dlouhodobějších refinančních operací a nového strukturálního portfolia.