Ce reprezintă cadrul operațional și cum funcționează?

13 septembrie 2024

Cadrul operațional reprezintă setul de instrumente, proceduri și operațiuni de piață prin intermediul cărora este pusă în aplicare orientarea politicii monetare a Consiliului guvernatorilor BCE. Scopul cadrului operațional este de a ajusta ratele dobânzilor pe termen scurt pe piața monetară în strânsă concordanță cu ratele dobânzilor de politică monetară stabilite de Consiliul guvernatorilor.

Care este legătura dintre cadrul operațional și deciziile de politică monetară ale Consiliului guvernatorilor?

Cadrul operațional pune în aplicare orientarea dorită a politicii monetare, dar nu trebuie să interfereze cu aceasta. Astfel, orice modificări aduse cadrului operațional sunt independente de deciziile adoptate de Consiliul guvernatorilor în cadrul ședințelor sale periodice de politică monetară. Modificările aduse cadrului operațional în martie 2024 afectează modul de furnizare a lichidității de către banca centrală, pe fondul reducerii treptate a surplusului de lichiditate, care se va menține însă semnificativ în următorii ani, în sistemul bancar.

Există o separare clară între deciziile privind orientarea politicii monetare, determinate în principal de nivelul ratelor dobânzilor reprezentative ale BCE, cu excepția cazului în care aceste rate se situează la nivelul sau în apropierea limitei de eficacitate, și modul în care Eurosistemul pune în aplicare aceste decizii. La rândul lor, deciziile privind orientarea politicii monetare sunt ghidate de strategia de politică monetară a BCE.

De ce am evaluat cadrul operațional?

Înainte de marea criză financiară, BCE punea în aplicare politica sa monetară urmărind să furnizeze băncilor strict volumul de lichiditate necesar pentru a răspunde nevoilor acestora, în principal celor generate de cererea de bancnote din partea publicului și de alți factori autonomi (care se referă la factori de lichiditate aflați în afara controlului direct al politicii monetare a BCE, de exemplu depozitele autorităților guvernamentale), precum și celor de a îndeplini cerințele privind rezervele minime obligatorii.

Schimbările majore din economie și recunoașterea limitei de eficacitate a ratelor dobânzilor reprezentative ale BCE au determinat Eurosistemul să introducă, de la declanșarea marii crize financiare, o serie de instrumente noi, în vederea îndeplinirii obiectivului său privind stabilitatea prețurilor, ceea ce a condus la niveluri de lichiditate net superioare necesarului structural al băncilor. De asemenea, preferința băncilor pentru deținerea de rezerve a devenit mai pregnantă, în contextul în care acestea au optat pentru menținerea unor rezerve de lichiditate superioare necesarului lor minim tradițional, inclusiv cu scopul de a veni în întâmpinarea cerințelor de reglementare. Dat fiind însă volumul mare de lichiditate deja existent în sistem, întrebarea referitoare la modul în care băncile și-ar acoperi necesarul de lichiditate și-a pierdut din importanță.

În urma demarării procesului de normalizare a bilanțului Eurosistemului în luna decembrie 2021, nivelul lichidității sau al rezervelor din sistemul financiar a început, cu un anumit decalaj, să se reducă. Pe măsură ce surplusul de lichiditate continuă să se diminueze, băncile vor trebui să fie tot mai active pentru a asigura că necesarul lor de lichiditate este acoperit. Prin urmare, Consiliul guvernatorilor a evaluat cadrul operațional pentru a soluționa problema modului în care băncile vor avea acces la lichiditate în viitor. Evaluarea a vizat asigurarea unui cadru care își păstrează caracterul adecvat în condițiile normalizării bilanțului Eurosistemului, precum și adaptarea acestuia la noul context. Aceasta va garanta eficacitatea punerii în aplicare a deciziilor de politică monetară în viitor.

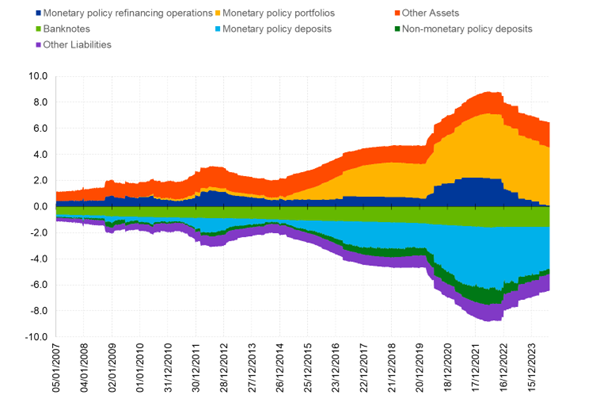

Grafic:

Reprezentare simplificată a evoluției bilanțului consolidat al Eurosistemului începând cu anul 2007

(în mii de miliarde EUR, date săptămânale)

Sursa: BCE.

Care a fost rezultatul evaluării?

La data de 13 martie 2024, BCE a comunicat rezultatul evaluării. În cele ce urmează sunt enumerate câteva dintre caracteristicile principale:

- Consiliul guvernatorilor va continua să influențeze orientarea politicii monetare prin intermediul ratei dobânzii la facilitatea de depozit. Se anticipează o evoluție a ratelor dobânzilor pe termen scurt pe piețele monetare în apropierea nivelului ratei dobânzii la facilitatea de depozit, fiind tolerată o ușoară volatilitate, atât timp cât aceasta nu distorsionează semnalul privind orientarea dorită a politicii monetare.

- Eurosistemul va furniza lichiditate prin intermediul unei mari varietăți de instrumente, inclusiv operațiuni de creditare pe termen scurt (mai exact, operațiuni principale de refinanțare, OPR) și operațiuni de refinanțare pe termen mai lung (ORTL) cu scadența la trei luni, precum și, într-o etapă ulterioară, operațiuni structurale de creditare pe termen mai lung și un portofoliu structural de titluri de valoare. Pentru mai multe informații privind operațiunile structurale, a se vedea mai jos.

- Atât OPR, cât și ORTL cu scadența la trei luni vor continua să fie efectuate sub forma unor proceduri de licitație cu rată fixă a dobânzii și alocare integrală, ceea ce înseamnă că cererea de împrumuturi a băncilor în cadrul acestor operațiuni va fi satisfăcută cu flexibilitate, cu condiția ca ele să dispună de garanții eligibile adecvate, care vor rămâne ample.

- Scopul urmărit este ca OPR, alături de ORTL cu scadența la trei luni, să dețină un rol central în acoperirea necesarului de lichiditate al băncilor, utilizarea acestora de către contrapartide fiind parte integrantă a implementării fără sincope a politicii monetare.

- Începând cu 18 septembrie 2024, spread-ul dintre rata dobânzii la OPR și rata dobânzii la facilitatea de depozit a fost redus la 15 puncte de bază, comparativ cu spread-ul anterior de 50 puncte de bază. Acest spread mai îngust încurajează ofertările în cadrul operațiunilor săptămânale, fiind probabil ca ratele dobânzilor pe termen scurt pe piața monetară să evolueze în apropierea nivelului ratei dobânzii la facilitatea de depozit, și limitează marja posibilă de volatilitate a ratelor dobânzilor pe termen scurt pe piața monetară. În același timp, aceasta permite desfășurarea activității pe piața monetară și oferă stimulente băncilor în vederea găsirii unor soluții de finanțare pe piață. Rata dobânzii la facilitatea de creditare marginală a fost, de asemenea, ajustată, astfel încât spread-ul dintre aceasta și rata dobânzii la OPR a rămas nemodificat la 25 puncte de bază.

Noi operațiuni structurale

Eurosistemul intenționează să furnizeze rezerve ale băncii centrale prin intermediul unei game largi de instrumente pentru a oferi băncilor o sursă eficace, flexibilă și stabilă de lichiditate, sprijinind astfel și stabilitatea financiară. Aceste instrumente vor include operațiuni de creditare pe termen scurt, mai exact OPR, și ORTL cu scadența la trei luni. Într-o etapă ulterioară, după ce bilanțul Eurosistemului va începe să înregistreze din nou o creștere durabilă, ținând cont de deținerile de obligațiuni reziduale, vor fi, de asemenea, introduse noi operațiuni structurale de refinanțare pe termen mai lung și un portofoliu structural de titluri de valoare din zona euro.

Operațiunile structurale de refinanțare și portofoliul structural de titluri de valoare vor fi calibrate respectând principiile anunțate în luna martie 2024, astfel încât să se evite o interferență cu orientarea politicii monetare. Aceste operațiuni vor contribui semnificativ la acoperirea necesarului structural de lichiditate al sectorului bancar, generat de factori autonomi și de îndeplinirea cerințelor privind rezervele minime obligatorii. Factorii autonomi și cerințele privind rezervele minime obligatorii creează un deficit structural de lichiditate în sectorul bancar. Acest deficit este acoperit, în prezent, de portofoliile de obligațiuni reziduale ale Eurosistemului, operațiunile structurale nefiind necesare în această etapă. Dar, pe măsură ce portofoliile de obligațiuni reziduale achiziționate în cadrul programelor de achiziționare de active continuă să se reducă în concordanță cu deciziile de politică monetară ale Consiliului guvernatorilor, rezervele băncilor vor fi absorbite tot mai mult de cererea de bancnote și de alți factori autonomi. La un moment dat, operațiunile de politică monetară ale Eurosistemului vor trebui să înregistreze din nou o creștere durabilă pentru a acoperi creșterea anticipată a necesarului structural de lichiditate. Noile operațiuni structurale vor fi lansate în jurul acelui moment, în vederea asigurării unei surse stabile de lichiditate.

Prin ce se deosebește portofoliul structural de portofoliile actuale de dețineri de obligațiuni?

Un portofoliu structural este diferit de un portofoliu de politică monetară și îndeplinește funcții diferite. Portofoliile de politică monetară achiziționate în cadrul programului de achiziționare de active (asset purchase programme – APP) și al programului de achiziționare în regim de urgență în caz de pandemie (pandemic emergency purchase programme – PEPP) vizau relaxarea orientării politicii monetare într-un moment în care ratele dobânzilor erau restrânse de limita de eficacitate. PEPP a avut un obiectiv dublu, sprijinind și transmisia politicii monetare. Scopul unui portofoliu structural este de a furniza lichiditate de o manieră durabilă, în vederea satisfacerii cererii structurale de rezerve a băncilor. Prin urmare, operațiunile structurale vizează punerea în aplicare, și nu influențarea orientării politicii monetare. Astfel, și componența portofoliului structural poate fi diferită de cea a portofoliilor de politică monetară. BCE va efectua o analiză aprofundată a modului de concepere a noilor operațiuni structurale, care va include operațiuni structurale de refinanțare pe termen mai lung și un portofoliu structural de titluri de valoare.

Cum veți integra considerentele legate de schimbările climatice în modul de concepere a operațiunilor structurale?

Fără a aduce atingere mandatului principal al BCE, modul de concepere a cadrului operațional va viza integrarea considerentelor legate de schimbările climatice în operațiunile structurale de politică monetară. În condițiile în care configurații diferite ale cadrului operațional sunt de natură să contribuie, în egală măsură, la asigurarea implementării eficace a orientării politicii monetare, cadrul operațional va facilita îndeplinirea de către BCE a obiectivului său secundar referitor la sprijinirea politicilor economice generale în Uniunea Europeană, cu precădere tranziția către o economie ecologică, fără a aduce atingere obiectivului principal privind stabilitatea prețurilor.

Acest demers corespunde și intenției BCE de a intensifica activitatea în domeniu, concentrându-se asupra tranziției ecologice, precum și asupra riscurilor legate de schimbările climatice și a celor legate de natură, după cum s-a anunțat într-un comunicat de presă din data de 30 ianuarie 2024. Cele trei domenii de interes pentru 2024 și 2025 sunt implicațiile tranziției ecologice, impactul fizic al schimbărilor climatice și rolul riscurilor legate de natură în economie și în sistemul financiar. În acest sens, BCE va analiza, în limitele mandatului său, necesitatea unor modificări suplimentare ale instrumentelor și portofoliilor sale de politică monetară în vederea acestei tranziții.

BCE va ține cont de aceste considerente legate de schimbările climatice în analiza sa aprofundată privind modul de concepere a noilor operațiuni de refinanțare pe termen mai lung și a noului portofoliu structural.