Mis on operatsiooniline raamistik ja mis on selle eesmärk?

13. september 2024

Operatsiooniline raamistik on instrumentide, menetluste ja turuoperatsioonide kogum, mille kaudu viiakse ellu EKP nõukogu rahapoliitika kurssi. Operatsioonilise raamistiku eesmärk on juhtida rahaturu lühiajalisi intressimäärasid tihedalt kooskõlas EKP nõukogu kehtestatud baasintressimääradega.

Kuidas on operatsiooniline raamistik seotud EKP nõukogu rahapoliitikaotsustega?

Operatsioonilise raamistiku kaudu viiakse ellu soovitud rahapoliitilist kurssi, kuid see ei tohi takistada selle kursi rakendamist. Seega ei sõltu raamistiku võimalikud muudatused EKP nõukogu korralistel rahapoliitikaistungitel tehtavatest otsustest. 2024. aasta märtsis operatsioonilises raamistikus tehtud muudatused mõjutavad keskpangalikviidsuse pakkumist olukorras, kus ülemäärane likviidsus pangandussüsteemis järk-järgult väheneb, ehkki püsib lähiaastatel märkimisväärselt suur.

Selgelt hoitakse lahus otsused rahapoliitika kursi kohta, mida kujundatakse eelkõige EKP baasintressimäärade kaudu (välja arvatud juhul, kui need intressimäärad on efektiivse alampiiri tasemel või selle lähedal), ning see, kuidas eurosüsteem neid otsuseid rakendab. Rahapoliitika kursiga seotud otsuste puhul omakorda juhindutakse EKP rahapoliitika strateegiast.

Miks vaatasime operatsioonilise raamistiku läbi?

Enne suurt finantskriisi oli EKP rakendatava rahapoliitika eesmärk tagada pankadele täpselt piisav likviidsus nende vajaduste täitmiseks, mis tulenesid peamiselt üldsuse nõudlusest pangatähtede järele ja muudest autonoomsetest teguritest (mis on seotud EKP rahapoliitika vahetu kontrolli alt välja jäävate likviidsusteguritega, nagu näiteks valitsussektori hoiused) ning kohustusliku reservi nõudest.

Majanduses toimunud suurte muutuste ja EKP baasintressimäärade efektiivse alampiiri tunnustamise tulemusel on eurosüsteem pärast suure finantskriisi algust kasutusele võtnud mitmed uued vahendid hinnastabiilsuse eesmärgi saavutamiseks. See on kaasa toonud pankade struktuursetest vajadustest palju kõrgema likviidsustaseme. Ühtlasi eelistavad pangad üha rohkem hoida reserve, kuna nad on otsustanud koguda tavapärasest miinimumvajadusest suuremaid likviidsuspuhvreid, et täita muu hulgas regulatiivseid nõudeid. Kuna aga likviidsuse maht süsteemis oli niigi suur, ei olnud küsimus pankade likviidsusvajaduse katmise kohta enam nii tähtis.

Pärast seda, kui eurosüsteemi bilanss hakkas 2021. aasta detsembris normaliseeruma, on likviidsuse või reservide tase finantssüsteemis hakanud teatava viivitusega langema. Sedamööda, kuidas ülelikviidsus jätkuvalt väheneb, peavad pangad oma likviidsusvajaduste katmisel üha aktiivsemalt tegutsema. Seepärast vaatas EKP nõukogu operatsioonilise raamistiku läbi, et hinnata, milline on pankade juurdepääs likviidsusele edaspidi. Läbivaatamise eesmärk oli tagada, et raamistik püsiks eurosüsteemi bilansi normaliseerudes jätkuvalt asjakohane, ja kohandada seda vastavalt uuele keskkonnale. See tagab rahapoliitikaotsuste tõhusa rakendamise ka tulevikus.

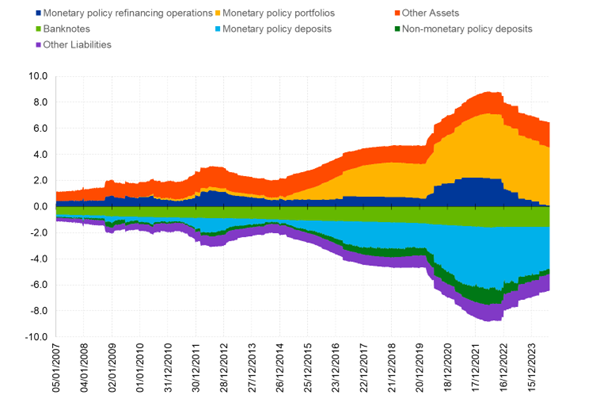

Joonis.

Eurosüsteemi stiliseeritud konsolideeritud bilansi areng alates 2007. aastast

(triljonites eurodes; nädalaandmed)

Allikas: EKP

Millised olid raamistiku läbivaatamise tulemused?

13. märtsil 2024 tegi EKP teatavaks raamistiku läbivaatamise tulemused. Allpool on ülevaade mõnedest olulisematest punktidest.

- EKP nõukogu jätkab rahapoliitika kursi juhtimist hoiustamise püsivõimaluse intressimäära kaudu. Rahaturu lühiajalised intressimäärad peaksid jääma hoiustamise püsivõimaluse intressimäära lähedale, kusjuures mõningane volatiilsus on vastuvõetav seni, kuni see ei hägusta sõnumit kavandatava rahapoliitika kursi kohta.

- Eurosüsteem pakub likviidsust mitmesuguste instrumentide abil, kasutades muu hulgas lühiajalisi laenuoperatsioone (st põhilised refinantseerimisoperatsioonid) ja kolmekuulisi pikemaajalisi refinantseerimisoperatsioone ning hilisemas etapis ka struktuurseid pikemaajalisi laenuoperatsioone ja struktuurset väärtpaberiportfelli. Täpsem teave struktuurioperatsioonide kohta on esitatud allpool.

- Põhilisi refinantseerimisoperatsioone ja kolmekuulisi pikemaajalisi refinantseerimisoperatsioone tehakse ka edaspidi piiramatu mahuga ja fikseeritud intressimääraga pakkumismenetlustena. See tähendab, et pankade laenunõudlust nendes operatsioonides täidetakse paindlikult, tingimusel et neil on piisavad kõlblikud püsivalt laiaulatuslikud tagatised.

- Põhilistel refinantseerimisoperatsioonidel ja kolmekuulistel pikemaajalistel refinantseerimisoperatsioonidel on pankade likviidsusvajaduse täitmisel keskne roll ja nende kasutamine osapoolte poolt moodustab rahapoliitika sujuva rakendamise lahutamatu osa.

- Alates 18. septembrist 2024 vähendati põhiliste refinantseerimisoperatsioonide intressimäära ja hoiustamise püsivõimaluse intressimäära senist 50 baaspunkti suurust vahet 15 baaspunktini. Kitsam vahemik ergutab pakkumist iganädalastel operatsioonidel ja seega arenevad rahaturu lühiajalised intressimäärad tõenäoliselt kooskõlas hoiustamise püsivõimaluse intressimääraga. Ühtlasi piirab see rahaturu lühiajaliste intressimäärade võimalikku volatiilsust. Samal ajal võimaldab see rahaturgudel piisavat aktiivsust ja pakub pankadele stiimuleid turupõhise rahastamise leidmisel. Kohandati ka laenamise püsivõimaluse intressimäära ning selle vahe põhiliste refinantseerimisoperatsioonide intressimääraga püsib muutumatult 25 baaspunkti tasemel.

Uued struktuurioperatsioonid

Eurosüsteem kavatseb pakkuda keskpangareserve mitmekesiste instrumentide kaudu, et võimaldada pankadele tulemuslikku, paindlikku ja stabiilset likviidsusallikat, toetades seeläbi ka finantsstabiilsust. Need instrumendid hõlmavad lühiajalisi laenuoperatsioone (st põhilisi refinantseerimisoperatsioone) ja kolmekuulisi pikemaajalisi refinantseerimisoperatsioone. Edaspidi, kui eurosüsteemi bilansi maht hakkab taas püsivalt kasvama, võttes arvesse varasemast ajast pärinevaid võlakirjapositsioone, võetakse kasutusele ka uued struktuursed pikemaajalised refinantseerimisoperatsioonid ja euroala struktuurne väärtpaberiportfell.

Struktuurseid refinantseerimisoperatsioone ja struktuurset väärtpaberiportfelli kalibreeritakse kooskõlas 2024. aasta märtsis avaldatud põhimõtetega, vältides sekkumist rahapoliitika kurssi. Need operatsioonid aitavad oluliselt katta pangandussektori struktuurset likviidsusvajadust, mis tuleneb autonoomsetest teguritest ja kohustusliku reservi nõuetest. Autonoomsed tegurid ja kohustusliku reservi nõuded tekitavad pangandussektoris struktuurse likviidsuspuudujäägi. Praegu kaetakse seda eurosüsteemi varasematest võlakirjaportfellidest, mistõttu käesolevas etapis ei ole selliseid struktuurioperatsioone vaja. Kuna aga varaostukavade raames omandatud varasemaid võlakirjaportfelle likvideeritakse ka edaspidi kooskõlas EKP nõukogu rahapoliitikaotsustega, absorbeerivad pankade reserve üha enam pangatähtede nõudlus ja muud autonoomsed tegurid. Mingil hetkel peab eurosüsteemi rahapoliitiliste operatsioonide maht taas püsivalt kasvama, et see vastaks struktuurse likviidsusvajaduse eeldatavale kasvule. Selles etapis käivitataksegi uued struktuurioperatsioonid, et tagada stabiilne likviidsusallikas.

Kuidas erineb struktuurne portfell praegustest võlakirjaportfellidest?

Struktuurne portfell erineb rahapoliitilisest portfellist ja sellel on teistsugused eesmärgid. Varaostukava ja pandeemia majandusmõju ohjeldamise erakorralise varaostukava kohaste rahapoliitiliste portfellide eesmärk oli leevendada rahapoliitika kurssi ajal, mil efektiivne alampiir intressimäärasid piiras. Erakorralisel varaostukaval oli ka teine eesmärk – toetada rahapoliitika ülekandemehhanismi toimimist. Struktuurse portfelli eesmärk on pakkuda jätkusuutlikult likviidsust, et täita pankade struktuurset nõudlust reservide järele. Seega on struktuurioperatsioonide eesmärk rahapoliitika kurssi mitte juhtida, vaid seda rakendada. Seetõttu võib ka struktuurse portfelli koosseis rahapoliitiliste portfellide omast erineda. EKP analüüsib põhjalikult uute struktuurioperatsioonide, sealhulgas pikemaajaliste struktuursete refinantseerimisoperatsioonide ja struktuurse väärtpaberiportfelli ülesehitust.

Kuidas võetakse struktuurioperatsioonide kavandamisel arvesse kliimamuutustega seotud kaalutlusi?

Operatsioonilise raamistiku eesmärk on kaasata kliimamuutustega seotud kaalutlused rahapoliitilistesse struktuurioperatsioonidesse, ilma et see piiraks EKP esmaste volituste täitmist. Niivõrd kui operatsioonilise raamistiku erinevad lahendused soodustavad võrdselt rahapoliitilise kursi tõhusat rakendamist, aitab raamistik kaasa ka EKP teisesele eesmärgile toetada Euroopa Liidu üldist majanduspoliitikat ja eelkõige üleminekut rohemajandusele, ilma et see piiraks esmast eesmärki tagada hinnastabiilsus.

See on kooskõlas EKP kavatsusega tõhustada rohepöörde ning kliima- ja loodusriskidega seotud tööd, nagu teatati 2024. aasta 30. jaanuari pressiteates. 2024. ja 2025. aasta kolm eelisvaldkonda on rohepöörde mõju, kliimamuutuste füüsiline mõju ning loodusriskide roll majanduses ja finantssüsteemis. Sellega seoses uurib EKP oma volituste piires, kas rohepööret silmas pidades on vaja teha täiendavaid muudatusi rahapoliitika instrumentides ja portfellides.

Need kliimamuutustega seotud kaalutlused on osa EKP süvaanalüüsist uute pikemaajaliste refinantseerimisoperatsioonide ja uue struktuurse portfelli ülesehituse kohta.