Was ist der geldpolitische Handlungsrahmen und wozu dient er?

13. September 2024

Der geldpolitische Handlungsrahmen besteht aus den Instrumenten, Verfahren und Finanzmarktoperationen, mit denen der geldpolitische Kurs des EZB-Rats umgesetzt wird. Mit dem Handlungsrahmen sollen die kurzfristigen Geldmarktsätze so gesteuert werden, dass sie sich eng an den Leitzinsen des EZB-Rats orientieren.

Eine effektive Transmission der Leitzinsen auf die Geldmärkte wirkt sich letztlich auf die Kreditkosten für Privatpersonen und Unternehmen aus.

Wie hängt der Handlungsrahmen mit den geldpolitischen Beschlüssen des EZB-Rats zusammen?

Der Handlungsrahmen dient der Umsetzung des gewünschten geldpolitischen Kurses, darf ihn jedoch nicht beeinträchtigen. Änderungen des Handlungsrahmens erfolgen daher unabhängig von den Beschlüssen, die der EZB-Rat auf seinen regelmäßigen geldpolitischen Sitzungen trifft. Die Änderungen des Handlungsrahmens vom März 2024 wirken sich darauf aus, wie Zentralbankliquidität angesichts einer in den kommenden Jahren nach wie vor erheblichen, aber allmählich sinkenden Überschussliquidität im Bankensystem bereitgestellt wird.

Es besteht eine klare Trennung zwischen den Entscheidungen über den geldpolitischen Kurs einerseits und dessen Umsetzung durch das Eurosystem andererseits. Abgesteckt wird dieser Kurs in erster Linie durch das Niveau der EZB-Leitzinsen, es sei denn, diese liegen in der Nähe oder an ihrer effektiven Untergrenze. Die Entscheidungen über den Kurs wiederum richten sich nach der geldpolitischen Strategie der EZB.

Warum haben wir den geldpolitischen Handlungsrahmen überprüft?

Vor der großen Finanzkrise war die EZB bei der Umsetzung ihrer Geldpolitik bestrebt, den Banken nur so viel Liquidität zur Verfügung zu stellen, wie sie unbedingt brauchten. Dieser Mindestbedarf ergab sich hauptsächlich aus der Nachfrage der Öffentlichkeit nach Banknoten und aus anderen autonomen Faktoren (Liquiditätsfaktoren, die sich der direkten Steuerung durch die Geldpolitik der EZB entziehen, z. B. Einlagen des öffentlichen Sektors) und aus den Mindestreserveanforderungen.

Nach Anbruch der großen Finanzkrise führte das Eurosystem eine Reihe neuer Instrumente ein, um sein Preisstabilitätsziel zu erreichen. Es reagierte damit auf wesentliche Veränderungen in der Wirtschaft und trug der effektiven Untergrenze der EZB-Leitzinsen Rechnung. Auf diese Weise ist eine Liquiditätsausstattung entstanden, die weit über den strukturellen Bedarf der Banken hinausgeht. Außerdem entwickelten die Banken eine stärkere Präferenz für das Halten von Reserven. Sie bildeten Liquiditätspuffer, die über ihren traditionellen Mindestbedarf hinausgingen und auch der Erfüllung aufsichtlicher Anforderungen dienten. Da im System ohnehin reichlich Liquidität vorhanden war, rückte die Frage, wie die Banken ihren Liquiditätsbedarf decken, in den Hintergrund.

Nachdem im Dezember 2021 die Normalisierung der Bilanz des Eurosystems eingeleitet worden war, begann mit einer gewissen Verzögerung auch das Niveau der Liquidität bzw. der Reserven im Finanzsystem zu sinken. Mit dem weiteren Abbau der Überschussliquidität werden sich die Banken aktiver um die Deckung ihres Liquiditätsbedarfs kümmern müssen. Daher hat der EZB-Rat den geldpolitischen Handlungsrahmen im Hinblick auf die Frage überprüft, wie die Banken künftig Zugang zu Liquidität erhalten. Ziel der Überprüfung war, dass der Handlungsrahmen angesichts der Bilanznormalisierung des Eurosystems angemessen bleibt und an die neuen Umstände angepasst wird. Damit wird gewährleistet, dass geldpolitische Entscheidungen auch künftig wirksam umgesetzt werden.

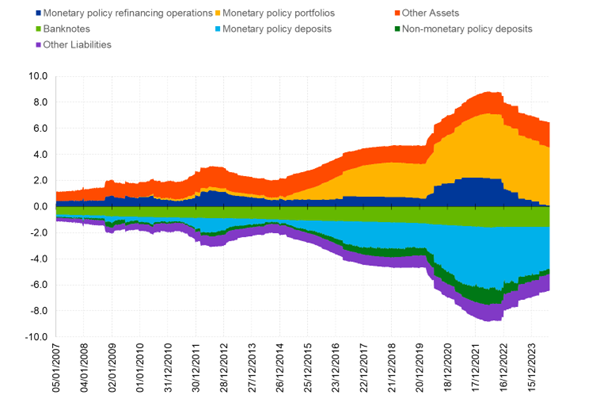

Schaubild:

Entwicklung der konsolidierten Bilanz des Eurosystems seit 2007 in schematischer Darstellung

(in Billionen EUR, wöchentliche Daten)

Quelle: EZB

Was ist das Ergebnis der Überprüfung?

Am 13. März 2024 informierte die EZB über das Ergebnis der Überprüfung. Einige wichtige Punkte sind nachstehend aufgeführt:

- Der EZB-Rat wird den geldpolitischen Kurs weiterhin über den Zinssatz für die Einlagefazilität steuern. Es wird erwartet, dass sich die kurzfristigen Geldmarktsätze in der Nähe des Einlagesatzes bewegen, wobei eine gewisse Volatilität toleriert werden kann, solange das Signal zum beabsichtigten geldpolitischen Kurs dadurch nicht verzerrt wird.

- Das Eurosystem wird Liquidität über ein breit gefächertes Instrumentarium bereitstellen. Dazu zählen unter anderem kurzfristige Kreditgeschäfte (d. h. Hauptrefinanzierungsgeschäfte – HRGs) und längerfristige Refinanzierungsgeschäfte (LRGs) mit dreimonatiger Laufzeit sowie – zu einem späteren Zeitpunkt – strukturelle längerfristige Kreditgeschäfte sowie ein strukturelles Wertpapierportfolio. Weitere Informationen zu den strukturellen Operationen folgen weiter unten auf dieser Seite.

- Die HRGs sowie die LRGs mit dreimonatiger Laufzeit werden weiterhin als Mengentender mit Vollzuteilung abgewickelt. Dadurch wird die Nachfrage der Banken nach Krediten aus diesen Geschäften elastisch gedeckt, sofern sie über ausreichende notenbankfähige Sicherheiten verfügen, wobei der Kreis der akzeptierten Sicherheiten weiterhin breit gefasst bleibt.

- HRGs und LRGs mit dreimonatiger Laufzeit sollen eine zentrale Rolle bei der Deckung des Liquiditätsbedarfs der Banken spielen, und ihre Inanspruchnahme durch Geschäftspartner ist ein wesentlicher Bestandteil einer reibungslosen Durchführung der Geldpolitik.

- Der Abstand zwischen dem Zinssatz für Hauptrefinanzierungsgeschäfte und dem Einlagezinssatz wird ab dem 18. September 2024 von bislang 50 auf 15 Basispunkte verringert. Dieser geringere Abstand bietet einen Anreiz zur Abgabe von Geboten in den wöchentlichen Tendern, wodurch sich die kurzfristigen Geldmarktsätze in der Nähe des Einlagesatzes bewegen dürften. Zudem begrenzt er den Umfang potenzieller Schwankungen der kurzfristigen Geldmarktsätze. Zugleich lässt er Spielraum für Geldmarktaktivitäten und bietet den Banken Anreize für marktbasierte Refinanzierungslösungen. Der Zinssatz für die Spitzenrefinanzierungsfazilität wurde ebenfalls angepasst, und zwar so, dass der Abstand zwischen dem Zinssatz für die Spitzenrefinanzierungsfazilität und dem Zinssatz für die HRGs unverändert bei 25 Basispunkten bleibt.

Neue strukturelle Operationen

Das Eurosystem beabsichtigt, Zentralbankreserven über ein breit gefächertes Instrumentarium bereitzustellen, um den Banken eine wirksame, flexible und stabile Liquiditätsquelle zu bieten und dabei auch die Finanzstabilität zu unterstützen. Zu diesen Instrumenten werden auch kurzfristige Kreditgeschäfte, d. h. HRGs, und LRGs mit dreimonatiger Laufzeit gehören. Zu einem späteren Zeitpunkt, wenn sich – unter Berücksichtigung der Altbestände an Anleihen – wieder eine dauerhafte Ausweitung der Bilanz des Eurosystems abzeichnet, werden auch neue strukturelle längerfristige Refinanzierungsgeschäfte und ein strukturelles Portfolio mit Wertpapieren des Euroraums eingeführt.

Die Kalibrierung der strukturellen Refinanzierungsgeschäfte und des strukturellen Wertpapierportfolios richtet sich nach den im März 2024 bekannt gegebenen Grundsätzen, um eine Beeinträchtigung des geldpolitischen Kurses zu vermeiden. Diese Geschäfte werden erheblich dazu beitragen, den strukturellen Liquiditätsbedarf des Bankensektors zu decken, der sich aus autonomen Faktoren und Mindestreserveanforderungen ergibt. Autonome Faktoren und Mindestreserveanforderungen führen zu einem strukturellen Liquiditätsdefizit im Bankensektor. Da dieses Defizit derzeit durch die vom Eurosystem gehaltenen Altbestände an Anleihen gedeckt wird, ergibt sich aktuell keine Notwendigkeit struktureller Operationen. Je mehr jedoch die Altbestände an Anleihen, die im Rahmen der Programme zum Ankauf von Vermögenswerten erworben wurden, entsprechend den geldpolitischen Beschlüssen des EZB-Rats abschmelzen, desto stärker werden die Reserven der Banken durch die Nachfrage nach Banknoten und andere autonome Faktoren absorbiert. Irgendwann werden die geldpolitischen Geschäfte des Eurosystems wieder dauerhaft wachsen müssen, um dem erwarteten Anstieg des strukturellen Liquiditätsbedarfs gerecht zu werden. Und etwa zu dieser Zeit werden die neuen strukturellen Operationen aufgelegt werden, um eine stabile Liquiditätsquelle zu schaffen.

Worin unterscheidet sich ein strukturelles Portfolio von den aktuellen Anleihebeständen?

Ein strukturelles Portfolio ist nicht dasselbe wie ein geldpolitisches Portfolio und dient anderen Zwecken. Die geldpolitischen Portfolios aus dem Programm zum Ankauf von Vermögenswerten (Asset Purchase Programme – APP) und dem Pandemie-Notfallankaufprogramm (Pandemic Emergency Purchase Programme – PEPP) dienten der Lockerung des geldpolitischen Kurses in einer Zeit, in der die Zinsen durch die effektive Untergrenze eingeschränkt wurden. Das PEPP unterstützte zudem die geldpolitische Transmission und erfüllte somit einen doppelten Zweck. Der Zweck eines strukturellen Portfolios besteht darin, dauerhaft Liquidität bereitzustellen, um die strukturelle Nachfrage der Banken nach Reserven zu befriedigen. Strukturelle Operationen dienen daher der Umsetzung – und nicht der Steuerung – des geldpolitischen Kurses. Daher kann sich auch die Zusammensetzung des strukturellen Portfolios von derjenigen geldpolitischer Portfolios unterscheiden. Zur Gestaltung der neuen strukturellen Operationen wird die EZB eine eingehende Analyse vornehmen. Vorgesehen sind u. a. strukturelle längerfristige Refinanzierungsgeschäfte und strukturelle Wertpapierbestände.

Wie werden Sie klimabezogene Aspekte in die Gestaltung Ihrer strukturellen Operationen einbeziehen?

Bei der Ausgestaltung des Handlungsrahmens sollen klimabezogene Aspekte in die strukturellen geldpolitischen Geschäfte einbezogen werden. Die vorrangigen Ziele der EZB bleiben davon unberührt. Soweit verschiedene Konfigurationen des Handlungsrahmens die wirksame Umsetzung des geldpolitischen Kurses gleichermaßen sicherstellen, soll der Handlungsrahmen es der EZB ermöglichen, unbeschadet des vorrangigen Ziels der Preisstabilität ihr Sekundärziel zu verfolgen, nämlich die allgemeine Wirtschaftspolitik in der Europäischen Union zu unterstützen – insbesondere den Übergang zu einer grünen Wirtschaft.

Dies entspricht auch der Absicht der EZB, ihre Arbeit am grünen Wandel und an Klima- und Umweltrisiken zu verstärken, wie in der Pressemitteilung vom 30. Januar 2024 angekündigt. Die drei Schwerpunktbereiche für 2024 und 2025 sind die Auswirkungen des Übergangs zu einer grünen Wirtschaft, physische Auswirkungen des Klimawandels sowie Umweltrisiken für das Wirtschafts- und Finanzsystem. Dabei wird die EZB im Rahmen ihres Mandats prüfen, ob angesichts dieses Übergangs weitere Änderungen ihrer geldpolitischen Instrumente oder Portfolios erforderlich sind.

Diese klimabezogenen Aspekte wird die EZB in die gründliche Analyse einbeziehen, mit der die Gestaltung der längerfristigen Refinanzierungsgeschäfte und des neuen strukturellen Portfolios vorbereitet wird.