Hvad er de operationelle rammer, og hvilken funktion har de?

13. september 2024

De operationelle rammer er de værktøjer, procedurer og markedsoperationer, hvorigennem ECB's styrelsesråds pengepolitik gennemføres. Formålet med de operationelle rammer er at styre de korte pengemarkedsrenter, så de nøje følger de pengepolitiske renter, som fastsættes af Styrelsesrådet.

Hvordan hænger de operationelle rammer sammen med Styrelsesrådets pengepolitiske beslutninger?

De operationelle rammer gennemfører den ønskede pengepolitik, men må ikke påvirke den. Ændringer af rammerne sker således uafhængigt af de beslutninger, som Styrelsesrådet træffer på de regelmæssige pengepolitiske møder. De ændringer af de operationelle rammer, som blev foretaget i marts 2024, påvirker, hvordan centralbankernes likviditet tilføres som overskydende likviditet i banksystemet. Den vil fortsat være betydelig i de kommende år, men falder gradvis.

Der er en klar adskillelse mellem beslutninger om pengepolitikken, som primært bestemmes af ECB's officielle renteniveau, undtagen når disse renter ligger på eller tæt på den effektive nedre grænse, og hvordan Eurosystemet gennemfører disse beslutninger. Beslutninger vedrørende pengepolitikken tager igen udgangspunkt i ECB's pengepolitiske strategi.

Hvorfor har vi gennemgået de operationelle rammer?

Før finanskrisen gennemførte ECB pengepolitikken ved at søge at sikre, at bankerne havde akkurat tilstrækkelig likviditet til, at deres behov var opfyldt, hovedsagelig som følge af offentlighedens efterspørgsel efter pengesedler og andre autonome faktorer (som er relateret til likviditetsfaktorer, der ligger uden for ECB's direkte pengepolitiske kontrol, fx statslige indskud) samt de faktorer, der var nødvendige for at dække deres reservekrav.

Større ændringer i økonomien samt indregning af den effektive nedre grænse for ECB's officielle renter har medført, at Eurosystemet har indført en række nye værktøjer for at opfylde målsætningen om prisstabilitet siden finanskrisens start. Det har resulteret i likviditetsniveauer, der ligger langt over bankernes strukturelle behov. Desuden voksede bankernes præference for at besidde reserver, da de valgte at opretholde likviditetsbuffere, som var større end deres traditionelle minimumsbehov, for også at kunne imødegå lovgivningsmæssige krav. Eftersom likviditetsmængden i systemet var så stor, så var spørgsmålet om, hvordan bankerne kunne dække deres likviditetsbehov, ikke længere vigtigt.

Efter processen med at normalisere Eurosystemets balance blev påbegyndt i december 2021, er likviditeten eller reserverne i det finansielle system begyndt at falde, dog med en vis forsinkelse. I takt med at likviditetsoverskuddet falder yderligere, bliver bankerne i stigende grad nødt til at være mere aktive for at sikre, at deres likviditetsbehov er dækket. Styrelsesrådet har derfor gennemgået de operationelle rammer for at tage stilling til, hvordan bankerne skal have adgang til likviditet i fremtiden. Formålet med gennemgangen var at sikre, at rammerne forbliver hensigtsmæssige, i takt med at Eurosystemets balance normaliseres, og at tilpasse dem til de nye forhold. Det vil sikre, at gennemførelsen af pengepolitiske beslutninger fortsat er effektiv i fremtiden.

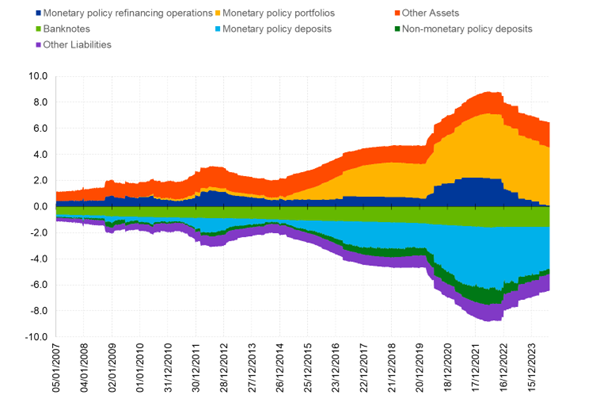

Figur:

Udviklingen i Eurosystemets stiliserede konsoliderede balance siden 2007

(i billioner euro, ugentlige data)

Kilde: ECB

Hvad var resultatet af gennemgangen?

Den 13. marts 2024 meddelte ECB resultatet af gennemgangen. Nogle af de centrale elementer er anført nedenfor:

- Styrelsesrådet vil fortsat styre pengepolitikken gennem renten på indlånsfaciliteten. De korte pengemarkedsrenter forventes at udvikle sig tæt på renten på indlånsfaciliteten med tolerance over for en vis volatilitet, så længe den ikke slører det signal, som er formålet med pengepolitikken.

- Eurosystemet vil tilføre likviditet gennem en bred sammensætning af instrumenter, herunder kortfristede kreditoperationer (dvs. primære markedsoperationer) og langfristede markedsoperationer (LTRO'er) med en løbetid på tre måneder samt – på et senere tidspunkt – strukturelle langfristede kreditoperationer og en strukturel værdipapirportefølje. Se nedenfor for yderligere oplysninger om de strukturelle operationer.

- De primære markedsoperationer samt de langfristede markedsoperationer (LTRO'er) med en løbetid på tre måneder vil fortsat blive gennemført som auktioner til fast rente med fuld tildeling. Det betyder, at bankernes efterspørgsel efter lån ved disse operationer opfyldes elastisk, forudsat at de har tilstrækkelig belånbar sikkerhed, som fortsat vil være bred.

- Det er hensigten, at de primære markedsoperationer sammen med de langfristede markedsoperationer (LTRO'er) med en løbetid på tre måneder skal spille en central rolle i opfyldelsen af bankernes likviditetsbehov, og modparternes anvendelse heraf er en integreret del af en smidig gennemførelse af pengepolitikken.

- Med virkning fra 18. september 2024 blev spændet mellem renten ved de primære markedsoperationer og renten på indlånsfaciliteten indsnævret til 15 basispoint fra det tidligere spænd på 50 basispoint. Dette snævrere spænd skaber incitament til budafgivelse i de ugentlige operationer, og de korte pengemarkedsrenter vil derfor sandsynligvis udvikle sig tæt på renten på indlånsfaciliteten. Desuden begrænser det mulighederne for volatilitet i de korte pengemarkedsrenter. Samtidig giver det plads til aktivitet på pengemarkedet, og bankerne får et incitament til at søge markedsbaserede finansieringsløsninger. Renten på den marginale udlånsfacilitet er også blevet justeret, så spændet mellem renten på den marginale udlånsfacilitet og renten ved de primære markedsoperationer er uændret på 25 basispoint.

Nye strukturelle operationer

Eurosystemet vil levere reserver til centralbankerne gennem en bred sammensætning af instrumenter, der kan give bankerne en effektiv, fleksibel og stabil kilde til likviditet og dermed også understøtte den finansielle stabilitet. Disse instrumenter vil omfatte kortfristede kreditoperationer, dvs. primære markedsoperationer og langfristede markedsoperationer (LTRO'er) med en løbetid på tre måneder. På et senere tidspunkt, når Eurosystemets balance igen begynder at vokse varigt, vil der også blive indført nye strukturelle langfristede markedsoperationer og en strukturel portefølje af værdipapirer udstedt i euroområdet, samtidig med at der tages højde for beholdninger af gamle obligationer.

De strukturelle markedsoperationer og den strukturelle værdipapirportefølje kalibreres i overensstemmelse med de principper, der blev annonceret i marts 2024, og således at det undgås, at den indvirker på pengepolitikken. Disse operationer vil bidrage væsentligt til at dække banksektorens strukturelle likviditetsbehov som følge af autonome faktorer og reservekrav. Autonome faktorer og reservekrav skaber et strukturelt likviditetsunderskud i banksektoren. Dette underskud dækkes i øjeblikket af Eurosystemets gamle obligationsporteføljer, og der er derfor ikke behov for sådanne strukturelle operationer på nuværende tidspunkt. Men eftersom de gamle obligationsporteføljer, som er erhvervet under opkøbsprogrammerne, fortsat afvikles i overensstemmelse med Styrelsesrådets pengepolitiske beslutninger, vil bankernes reserver i stigende grad blive absorberet af efterspørgslen efter sedler og andre autonome faktorer. På et tidspunkt vil det være nødvendigt, at Eurosystemets pengepolitiske operationer igen vokser varigt, så de matcher den forventede vækst i de strukturelle likviditetsbehov. Det er omkring det tidspunkt, at de nye strukturelle operationer vil blive iværksat for at skabe en stabil kilde til likviditet.

Hvordan adskiller den strukturelle portefølje sig fra den aktuelle obligationsbeholdning?

En strukturel portefølje adskiller sig fra en pengepolitisk portefølje og tjener andre formål. De pengepolitiske porteføljer under opkøbsprogrammet (APP) og opkøbsprogrammet på foranledning af den pandemiske nødsituation (PEPP) havde til formål at lempe pengepolitikken på et tidspunkt, hvor renterne var begrænset af den effektive nedre grænse. PEPP havde to formål og understøttede også den pengepolitiske transmission. Formålet med en strukturel portefølje er at tilvejebringe holdbar likviditet for at dække pengeinstitutternes strukturelle efterspørgsel efter reserver. Formålet med de strukturelle operationer er derfor at gennemføre, ikke at styre, pengepolitikken. Dermed kan den strukturelle portefølje også være sammensat anderledes end de pengepolitiske porteføljer. ECB vil foretage en dybdegående analyse af udformningen af de nye strukturelle operationer, herunder strukturelle langfristede markedsoperationer og en portefølje af strukturelle værdipapirer.

Hvordan vil ECB indarbejde klimarelaterede overvejelser i udformningen af de strukturelle operationer?

Udformningen af de operationelle rammer vil sigte mod at indarbejde klimarelaterede overvejelser i de strukturelle pengepolitiske operationer, uden at dette berører ECB's primære mandat. I det omfang forskellige sammensætninger af de operationelle rammer også bidrager til at sikre en effektiv gennemførelse af pengepolitikken, skal de operationelle rammer fremme ECB's opfyldelse af sit sekundære mål om at understøtte de generelle økonomiske politikker i Den Europæiske Union, navnlig overgangen til en grøn økonomi, uden at det berører hovedmålet om prisstabilitet.

Dette er også i overensstemmelse med ECB's hensigt om at intensivere arbejdet med fokus på den grønne omstilling og på klima- og naturrelaterede risici, som meddelt i en pressemeddelelse af 30. januar 2024. De tre fokusområder for 2024 og 2025 er konsekvenserne af den grønne omstilling, klimaændringernes fysiske indvirkning og naturrelaterede risicis rolle for økonomien og det finansielle system. I den forbindelse vil ECB inden for sit mandat undersøge mulighederne for yderligere ændringer af sine pengepolitiske instrumenter og porteføljer i lyset af omstillingen.

Disse klimaovervejelser vil indgå i ECB's dybdegående analyse af udformningen af de nye langfristede markedsoperationer og den nye strukturelle portefølje.