Pilguheit möödunud aastale

2023. aastal suurendas EKP edusamme inflatsiooni ohjeldamisel euroalal. Aasta alguses püsis koguinflatsioon jätkuvalt rekordiliselt kõrge taseme lähedal. Ehkki varasematest pakkumis- ja nõudluspoolsetest šokkidest tingitud negatiivne mõju leevenes, kergitas see endiselt hindu. Kaks peamist suundumust lõid aga sobivad tingimused inflatsiooni järsuks aeglustumiseks aasta jooksul.

Esiteks hakkas varasemate šokkide mõju taanduma. Energiahinnad, mis olid tõusnud Venemaa põhjendamatu sõja tõttu Ukraina vastu, langesid järsult ja üleilmsed tarneraskused leevenesid veelgi. 2023. aastal inflatsiooni aeglustanud teguritest poole moodustas eelkõige energiahindade langus. Teiseks karmistas EKP jätkuvalt rahapoliitikat, mis pärssis nõudlust ja aitas seeläbi inflatsiooni veelgi pidurdada. 2023. aasta jaanuarist kuni septembrini tõstsime baasintressimäärasid veel 200 baaspunkti võrra.

Seejuures järgisime intressimääraotsuste tegemisel jätkuvalt andmepõhist lähenemisviisi, arvestades väga ebakindlat keskkonda. Selleks et täpselt arvestada, kui palju tuleb intressimäärasid tõsta, võtsime kasutusele kolm kriteeriumit: inflatsiooniväljavaade, alusinflatsiooni dünaamika ja rahapoliitika mõju ülekandumise tõhusus. Septembriks nägime, et inflatsiooniväljavaade paraneb ja rahapoliitika mõju avaldub jõuliselt majanduses. Kuid alusinflatsioon püsis siiski kiire ja euroalasisene hinnasurve oli tugev.

Seda arengut silmas pidades leidsime, et EKP baasintressimäärad on jõudnud tasemele, mis piisavalt pikalt püsides toetavad märkimisväärselt ja aegsasti inflatsiooni naasmist sihteesmärgi juurde. Otsustasime hoida baasintressimäärasid sellel tasemel nii kaua, kuni vajalik, järgides ka edaspidi samadele kriteeriumitele tuginevat andmepõhist lähenemisviisi, et kindlaks määrata, kui piiravat rahapoliitikat ja kui kaua on asjakohane rakendada.

Samal ajal jätkasime eurosüsteemi bilansi normaliseerimist, et tagada selle püsiv vastavus rahapoliitika üldisele kursile. Eurosüsteemi bilansi maht kahanes 2023. aastal rohkem kui 1 triljoni euro võrra, kusjuures suur osa langusest oli tingitud meie suunatud pikemaajaliste refinantseerimisoperatsioonide aegumistähtaegade saabumisest ja ennetähtaegsetest tagasimaksetest. Aasta edenedes lõpetasime ka reinvesteeringute tegemise EKP varaostukava raames. Detsembris teatasime, et pandeemia majandusmõjude ohjeldamise erakorralise varaostukava raames tehtavad reinvesteeringud lõpetatakse järk-järgult.

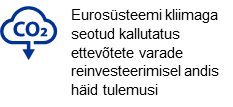

Samal ajal inflatsioonivastase võitluse tõhustamisega edendasime ka jõupingutusi, et võtta oma ülesannete täitmisel arvesse kliimariske. Märtsis avaldasime esimest korda kliimaga seotud finantsteabe eurosüsteemi ettevõtlussektori võlakirjapositsioonide kohta. 12 kuu jooksul alates 2022. aasta oktoobrist, mil hakkasime võlakirjade ostmisel eelistama väiksema kliimamõjuga emitente, vähenes ettevõtlussektori varadega seotud reinvesteeringute CO2-mahukus ligikaudu kahe kolmandiku võrra.

2023. aastal tehti märkimisväärseid edusamme ka maksete valdkonnas, mis on meie tegevuse seisukohalt samuti oluline teema. Märtsis võeti kasutusele uus hulgimaksete süsteem T2. See on uus reaalajaline brutoarvelduste süsteem, mis asendab alates 2007. aastast kasutusel olnud süsteemi TARGET2, aidates ühtlustada ja tõhustada Euroopa finantsturge ning lihtsustades keskpangaraha likviidsuse juhtimist.

Samuti käivitasime digitaalse euro projekti ettevalmistusetapi. See algas novembris pärast kaheaastase tulemusliku uurimisetapi lõppu ja loob aluse digitaalse euro võimalikuks kasutuselevõtuks. Digitaalse euro eesmärk on sularaha rolli täiendada, mitte seda asendada. Sularaha on euroala kodanike seas endiselt kõige sagedamini kasutatav maksevahend ning selgelt enamik peab oluliseks võimalust maksta sularahas.

See on ka üks põhjus, miks EKP valmistab ette europangatähtede uue seeria kasutuselevõttu. Europangatähed ja -mündid on Euroopa ühtsuse kõige käegakatsutavam ja nähtavam sümbol. 2023. aasta suvel korraldatud kahe avaliku küsitluse tulemuste põhjal valis EKP nõukogu pangatähtede uue kujunduse jaoks välja kaks võimalikku teemat: „Euroopa kultuur” ning „Jõed ja linnud”. Edaspidi saavad Euroopa kodanikud avaldada oma arvamust ja eelistusi väljavalitud kavandite kohta. Eelduste kohaselt teeb EKP nõukogu uue kujunduse kohta lõpliku otsuse 2026. aastal.

2023. aastal tähistasime EKP asutamise 25. aastapäeva ja samuti Horvaatia liitumist euroalaga. Jaanuaris võeti Horvaatias kasutusele euro ja sellega suurenes euroala riikide arv 20ni, mis on peaaegu kaks korda rohkem kui ühisraha kasutuselevõtu ajal. Euroala laienemine kajastab meie rahaliidu jätkuvat atraktiivsust üha ettearvamatumaks muutuvas maailmas. 2023. aastal püsis inimeste toetus eurole rekordiliselt kõrge taseme lähedal.

Kõik see ei oleks olnud võimalik ilma EKP töötajate jõupingutusteta ja pühendumiseta meie missioonile säilitada euroalal hinnastabiilsus. Mul on suur au juhtida seda institutsiooni ja meie töötajaid.

Frankfurt Maini ääres, aprill 2024

Christine Lagarde

EKP president

Aasta arvudes

|

|

Euroala tööturg oli vastupidav | Euroala inflatsioon vähenes järsult |

|

|

Euroala töötuse määr oli 2023. aastal keskmiselt 6,5%. See langes jaanuaris täheldatud 6,6%-lt märtsis 6,5%-le ja jäi aasta lõpuni üldjoontes stabiilseks. | Euroala koguinflatsioon oli 2023. aasta detsembris 2,9% ehk aeglasem kui 2022. aasta detsembris täheldatud 9,2%. Langus oli kõikide komponentide lõikes üha laiapõhjalisem. |

|

|

EKP tõstis taas baasintressimäärasid | Euroala pankade vastupanuvõime tugevnes |

|

|

EKP tõstis 2023. aasta jooksul baasintressmäärasid veel 200 baaspunkti võrra, kergitades hoiustamise püsivõimaluse intressimäära 4%ni. Rahapoliitika karmistamine kandus jõuliselt üle majandusse. | Euroala pankade esimese taseme põhiomavahendite suhtarv oli kolmandas kvartalis 15,6%. See oli oma kõrgeima taseme lähedal alates Euroopa pangandusjärelevalve loomisest ning kajastas pankade portfellide suuremat kasumlikkust ja riskide maandamist. |

|

|

Makse-eelistused | EKP uued statistilised näitajad kliimamuutuste kohta |

|

|

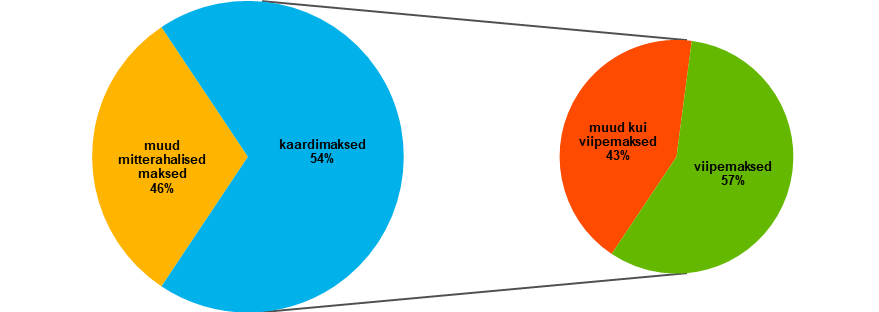

60% euroala kodanikest peab sularahas maksmise võimalust tähtsaks. Samal ajal eelistab veidi üle poole euroala tarbijatest maksta kaardi või muude elektrooniliste maksevahenditega. | EKP avaldas laiema kliimaalase tegevuskava raames kolm uut statistiliste näitajate kogumit kestliku rahanduse, CO2 heitkoguste ja füüsiliste riskide kohta. |

|

|

Euroopa Keskpanga 25. aastapäev | Ettevõtlussektori portfelli CO₂ heite vähendamine |

|

|

2023. aastal tähistas EKP oma 25. aastapäeva loosungiga „Ühtsuse väärtus“, mis võimaldab EKP-l rõhutada ühisraha edu ja kasu, mida Euroopa inimesed sellest lõikavad. | Reinvesteeringute CO2-mahukus vähenes rohkem kui 65% nende 12 kuu jooksul, mis järgnesid parema kliimaalase tulemuslikkusega emitentide suunas kallutatud reinvesteeringute algusele 2022. aasta oktoobris. |

1 EKP rahapoliitika karmistamine kandub tugevalt edasi, aeglustades järsult inflatsiooni

2023. aastal läks maailmamajandusel paremini, kui esialgu oodati, ja see jätkas mõõdukas tempos kasvamist. See oli peamiselt tingitud majanduskasvust tärkava turumajandusega riikides ja Ameerika Ühendriikides, samas kui enamikule teistest arenenud majandusega riikidest avaldasid tugevamat mõju karmistunud rahastamistingimused ja märkimisväärne geopoliitiline ebakindlus. Üleilmne inflatsioon aeglustus energiatoodete hindade alanedes märgatavalt, kuid hinnasurve oli endiselt suur. Euro tugevnes nominaalse efektiivse vahetuskursina arvestatuna ja USA dollari suhtes.

Euroala majanduskasv aeglustus 2023. aastal Tööstussektorit mõjutasid eelkõige karmistunud rahastamistingimused, suured tootmiskulud ja vähene üleilmne nõudlus, samal ajal kui teenuste sektorit toetas esialgu veel majanduse pandeemiajärgse taasavamise püsiv mõju. Kuigi EKP intressimäärade tõstmine kandus jõuliselt üle majandustegevusse, jäi tööturg üsna vastupidavaks. Euroala valitsused jätkasid pandeemia, energiahindade ja inflatsioonišokkide tõttu võetud toetusmeetmete vähendamist ning pöörasid varasema ekspansiivse eelarvepoliitika osaliselt ümber. Euroala koguinflatsioon pidurdus järsult. Sellele aitas eelkõige kaasa energiainflatsiooni aeglustumine negatiivsele tasemele, kuna 2022. aastal kõrgustesse tõusnud energiahinnad hakkasid langema. Alusinflatsioon hakkas samuti taanduma, mis toetab inflatsioonitempo üldist aeglustumist ning peegeldab varasemate šokkide mõju leevenemist ja rangema rahapoliitika mõju tugevnemist. Euroalasisesest hinnasurvest sai välise surve asemel kõige olulisem inflatsioonitegur, sest tööturg toetas nominaalpalkade jõulist arengut; sealjuures soovivad töötajad hüvitist varasema inflatsioonist tingitud ostujõu vähenemise eest.

1.1 Maailma majandustegevus laienes koguinflatsiooni aeglustudes mõõdukas tempos

Üleilmne majanduskasv oli rahapoliitika karmistamise ja suure ebakindluse tingimustes mõõdukas

Maailmamajandus kosus 2023. aastal mõõdukalt edasi, kuid kasv jäi 2022. aastaga võrreldes 3,5% juures üldjoontes samale tasemele (joonis 1.1).[1] Majanduskasv oli ajaloolises võrdluses tagasihoidlik, kuid aasta alguses oodatust suurem. See oli tingitud tugevast tööturust ja kasvavast nõudlusest teenuste järele, olgugi et rahapoliitika muutus järjest karmimaks.[2] Maailmamajanduse arengut mõjutas peamiselt tärkava turumajandusega riikide ja Ameerika Ühendriikide aktiivsus, samas kui enamikus teistes arenenud majandusega riikides mõjutasid karmistunud rahastamistingimused ja geopoliitiliste tegurite pikaajaline mõju energiahindadele nõudlust palju rohkem. USA majandus oli tänu suurele sisenõudlusele ja tugevale tööturule oodatust vastupidavam. Sealse finantssektori ebastabiilsus aasta alguses ei avaldanud tuntavat makromajanduslikku mõju. Hiina majanduse elavnemine aasta alguses, mis järgnes väga rangete pandeemiameetmete leevendamisele 2022. aasta detsembris, lõppes eluasemesektori järjekordse languse ning sise- ja välisnõudluse vähenemisega. Hiina majandus saavutas sellegipoolest valitsuse seatud kasvueesmärgi, mis on umbes 5%.

Joonis 1.1

Üleilmne SKP ja selle ülesehitus

a) Üleilmne SKP reaalkasv | b) Üleilmse majanduskasvu komponendid |

|---|---|

(aastane muutus protsentides) | (osakaalud protsendipunktides) |

|  |

Allikad: EKP, EKP ekspertide arvutused ja EKP ekspertide makromajanduslik ettevaade, märts 2024.

Märkus. „Üleilmne SKP“ ei hõlma euroala. Pandeemiaeelne keskmine näitaja on esitatud ajavahemiku 2012–2019 kohta. 2023. aasta näitajad on hinnangulised ning põhinevad kättesaadavatel andmetel ja EKP ekspertide 2024. aasta märtsi makromajanduslikul ettevaatel.

Maailmakaubanduse hoog rauges sedamööda, kuidas tarbimisharjumused pärast pandeemiat normaliseerusid

Maailmakaubandus oli 2023. aastal loid, sest impordi kasv aeglustus 1,2%ni, mis on tunduvalt madalam kui eelmise aasta 5,5% kasvumäär ja pandeemiaeelne keskmine 3,1%.[3] Aeglustumine kajastas kolme põhisuundumust. Esiteks pöördus üleilmne nõudlus kaupadelt tagasi teenuste poole, sest pandeemiaga seotud piirangud kaotati järk-järgult. Teiseks suurenes sisenõudluses tarbimise osakaal. See on üldiselt vähem kaubandusmahukas kui investeerimine. Viimasena avaldasid 2023. aastal üleilmsele majandusaktiivsusele suuremat mõju tärkava turumajandusega riigid, kus kaubandus reageerib majandusaktiivsuse muutustele vähem. Hoolimata suurenevatest kaubandustõketest ja ettevõtlusuuringute tulemustest, mis viitavad võimalikule väärtusahela ümberpaigutamisele, on kauba koondvoogude killustatuse kohta seni vähe tõendeid.

Inflatsioon aeglustus, kuid hinnasurve püsis tugev

Üleilmne tarbijahinnaindeksi koguinflatsioon OECD liikmesriikides (v.a Türgi) kukkus 2023. aasta kõrgelt tasemelt madalamate energiahindade tõttu. See langes detsembris 3,9%ni ja püsis kogu 2023. aastal 5,3% võrreldes 7,3%ga 2022. aastal (joonise 1.2 osa a). Inflatsioon (v.a energia ja toiduained) aeglustus samuti, ent palju vähem, osutades sellele, et hinnasurve oli jätkuvalt tugev ja laiapõhjaline. See oli eriti ilmne arenenud majandusega riikides, kus pingelised tööturud aitasid kaasa palkade kiirele kasvule, muutes teenuste hindade inflatsiooni püsivamaks (joonise 1.2 osa b).

Joonis 1.2

OECD kogu- ja alusinflatsioon

a) Koguinflatsioon ja selle põhikomponendid | b) Inflatsioon suuremates riikides |

|---|---|

(aastamuutus protsentides; kuuandmed) | (aastamuutus protsentides; kuuandmed) |

|  |

Allikad: riikide andmed Haver Analyticsi kaudu, OECD ja EKP ekspertide arvutused.

Märkus. EA: euroala. OECD inflatsioon ei hõlma Türgit ning see arvutatakse riikide THIde ja iga-aastaste erasektori lõpptarbimiskulutuste osakaalude alusel, mis on väljendatud ostujõu pariteedina. Alusinflatsioonist on välja jäetud energia ja toiduained. Viimased andmed pärinevad 2023. aasta detsembrist.

Energiatoodete hinnad langesid, sest väike nõudlus kaalus üles tarnepiirangud

Energiatoodete hinnad olid kogu 2023. aasta jooksul vähese nõudluse tõttu languses. Naftahind kukkus 4%, sest arenenud majandusega riikide kesine nõudlus nafta järele kaalus üles nõudluse kasvu, mis toimus pärast liikumispiirangute leevendamist Hiinas. Vähene naftanõudlus tasakaalustas tublisti OPEC+ tarnekärbetest ning geopoliitilistest teguritest, sealhulgas Venemaale kehtestatud sanktsioonidest ja Lähis-Ida konfliktist tuleneva tarneriski mõju. Euroopa gaasihinnad kukkusid palju rohkem, sest nende 2022. aasta lõpu poole alanud langus jätkus. 2023. aasta jooksul langesid need veel 58%. Euroopa gaasitarbimine püsis tänu tööstuse väiksemale nõudlusele, kodumajapidamiste tagasihoidlikumale gaasitarbimisele ja pehmele talvele jätkuvalt allpool ajaloolisi norme. Stabiilsed veeldatud maagaasi tarned võimaldasid Euroopa riikidel minna küttehooajale vastu täielike gaasivarudega. Hoolimata sellest, et Euroopa gaasiturg oli eelmise aastaga võrreldes stabiilsem, põhjustasid tarneriskid (nt streigid Austraalia veeldatud maagaasi terminalides) endiselt suurt hinnakõikumist. See näitab Euroopa gaasituru tundlikkust ajal, mil toimub üleminek Venemaa gaasilt muudele allikatele.

Euro tugevnes nominaalse efektiivse vahetuskursina arvestatuna ja USA dollari suhtes

Euro kõikus aasta jooksul märkimisväärselt, ent tugevnes aasta lõpu andmete põhjal nii nominaalse efektiivse vahetuskursina arvestatuna (+3,9%) kui ka USA dollari suhtes (+3,4%). Vahetuskursi dünaamikat mõjutasid eelkõige muutuvad turuootused, mis tulenesid rahapoliitika muutustest ja muutlikust majandusväljavaatest. Aasta esimesel poolel euroala paranenud makromajanduslike tingimuste ja rahapoliitika karmistamise kiirema tempo toel tugevnenud euro hakkas juuli keskel USA dollari suhtes odavnema. Dollari tugevnemine oli laiapõhjaline ning tulenes üllatuslikult positiivsetest majandusandmetest ja turu ootustest seoses USA rahapoliitilise kursi pikemaajalise karmistamisega. Kursi ümberhindamine aasta lõpu poole tõi inflatsioonimäärade languse tõttu kaasa euro täiendava kallinemise. Suuremate kaubanduspartnerite vääringutest tugevnes euro märkimisväärselt Türgi liiri, Vene rubla, Jaapani jeeni ja Norra krooni suhtes. Samal ajal nõrgenes euro Inglise naela, Šveitsi frangi ja Poola zloti suhtes.

2023. aasta lõpus ohustasid üleilmse majanduskasvu väljavaadet peamiselt geopoliitiliste pingete edasine süvenemine, Hiina majanduse ulatuslikum aeglustumine ja püsivam inflatsioonisurve, mis nõuaks oodatust rangemat rahapoliitikat. Selliste riskide realiseerumine vähendaks üleilmset majandustegevust. Lisaks olid üleilmsed kaubaturud endiselt väga tundlikud tarneriskide suhtes, mis omakorda võivad hoogustada inflatsiooni ja pärssida eeloleval aastal üleilmset kasvu.

1.2 Euroala majandustegevus on seiskunud

Euroala majanduskasv vähenes kõrgemate intressimäärade mõju suurenemise tõttu

Euroala reaalne SKP, mis kasvas 2022. aastal 3,4%, kerkis 2023. aastal 0,4% (joonis 1.3). Kasv kajastas sisenõudluse ja netokaubanduse positiivset panust. Varude muutused mõjusid pärssivalt. Aasta lõpuks oli euroala toodang 3,0% suurem kui enne pandeemiat (2019. aasta viimases kvartalis) ja 1,4% suurem kui 2022. aasta esimeses kvartalis, mil Venemaa tungis Ukrainasse. Kasvu aeglustumine 2023. aastal oli suuresti tingitud sõja majanduslikest tagajärgedest, mis mõjusid riigiti erinevalt. See peegeldas iga riigi majanduse erisugust ülesehitust. Kui tööstussektorit mõjutas eriti tugevalt rangem rahapoliitika, kõrged energiahinnad ja vähenev üleilmne nõudlus, siis teenuste sektor pidas suhteliselt hästi vastu, saades kasu majanduse pandeemiajärgse taasavamise mõjust. Aasta lõpu poole kasvudünaamika aga aeglustus, sest kõrgemate intressimäärade mõju levis mitmesugustesse sektoritesse – koos nõrgast tööstussektorist teenuste sektorisse üle kanduva mõjuga.

Joonis 1.3

Euroala reaalne SKP

(aastane muutus protsentides; osakaal protsendipunktides)

Allikas: Eurostat.

Märkus. Viimased andmed pärinevad 2023. aastast.

Tarbijad kulutasid teenustele rohkem kui kaupadele

Eratarbimise kasv aeglustus 2023. aastal märkimisväärselt. See seiskus aasta esimesel poolel, sest kaupadele tehtud kulutuste jätkuv vähenemine, mis kajastus jaekaubanduse mahus (joonis 1.4), tasakaalustas endiselt positiivset nõudlust teenuste järele. Kolmandas kvartalis suurenes eratarbimine tänu kestvuskaupadele tehtavate kulutuste taastumisele ning sellele, et kodumajapidamised tarbisid teenuseid. Teenuste tarbimist hoogustas majanduse taasavamise kestev mõju. Kaupadele (sh poolkestvus- ja kulukaupadele) tehtud kogukulutused vähenesid karmistunud rahastamistingimuste tõttu veelgi. Üldiselt kasvasid kodumajapidamiste kulutused 2023. aastal 0,5%. Reaalne kasutatav tulu toetas 2023. aastal mõningal määral kodumajapidamiste kulutusi, sest palkade nominaalkasv kiirenes, inflatsioon aeglustus järk-järgult ja tööhõive kasv püsis kindel. Sellegipoolest näib, et rangemate rahastamistingimuste ülekandumine reaalmajandusse on kodumajapidamiste kulutusi mõjutanud, sest sääste oli endiselt rohkesti.

Joonis 1.4

Euroala tootmine ja jaekaubandus

(indeks: juuni 2022 = 100)

Allikad: Eurostat ja EKP arvutused.

Märkus. Jaekaubandus on kajastatud reaalväärtuses. Teenuste toodangu viimased andmed pärinevad 2023. aasta detsembrist, muud andmed 2024. aasta jaanuarist.

Karmistunud rahastamistingimused pärssisid investeeringuid

Ehitussektoriväliste investeeringute kasv (eluasemesektoriväliste erainvesteeringute võrdlusnäitaja) aeglustus kogu 2023. aasta jooksul.[4] Kui aasta esimeses kvartalis võis tänu tarneraskuste leevenemisele täheldada jõudsat kasvu, siis kvartaalsed kasvumäärad hakkasid neljandas kvartalis järk-järgult langema ja investeeringud vähenema, sest nii sise- kui ka välisnõudlus nõrgenes, mahajäämus kõrvaldati, ettevõtete kasumite kasv aeglustus ja rahastamistingimused karmistusid. Muu hulgas vähenes ettevõtete motivatsioon investeerida tõenäoliselt ka ebakindluse tõttu, mis tulenes Venemaa algatatud sõjast Ukraina vastu ja Lähis-Ida konfliktist. Sellegipoolest on külluslikud kasumid, kopsakad sularahareservid ja võlakoormuse vähenemine viimastel aastatel ettevõtete bilansse üldiselt tugevdanud ning aidanud digiteerimise ja kliimaga seotud investeeringuid toetava taasterahastu „Next Generation EU“ vahendite abil mõnevõrra suurendada investeeringute vastupidavust võrreldes teiste kulukomponentidega. Kokkuvõttes kasvasid need 2023. aastal 2,9%.

Ehitusinvesteeringute laiapõhjaline vähenemine jätkus ka 2023. aastal. Selle peamine põhjus oli elamuehitusinvesteeringute kahanemine, mis oli tingitud suurtest ehituskuludest, hüpoteeklaenude intressimäärade jätkuvast tõusust ja pankade laenutingimuste karmistumisest, mis tegi rahastamisvahendid kodumajapidamistele raskemini kättesaadavaks ja vähendas nõudlust elamukinnisvara järele. Muud ehitusvaldkonnad, näiteks tsiviilehitus, olid avaliku sektori taristuinvesteeringute toel vastupidavamad. 2023. aasta lõpus olid ehitusinvesteeringud pandeemiaeelsest tasemest ligikaudu 2,1% suuremad ja vähenesid 2023. aastal kokku 0,6%.

Euroala kaubavahetuse bilanss oli 2023. aastal taas ülejäägis, kuna imporditud energia hind oli madalam. Ekspordi kasv jäi vähese välisnõudluse tingimustes tagasihoidlikuks. Töötleva tööstuse eksporti toetas tarneraskuste leevenemine, samal ajal kui energiavarustuse šoki ja euro nominaalse efektiivse vahetuskursi kallinemise püsiv mõju panustas ekspordi nõrgenemisse. Teisel poolaastal olid ka teenuste ekspordi tulemused tagasihoidlikud, sest maailmamajanduse taasavamisele järgnenud kuhjunud nõudluse mõju taandus aegamisi. Sisenõudluse vähenedes kahanes ka euroala import. Selle põhjustas vahekaupade impordi vähenemine, sest ettevõtted vähendasid varusid ja energia import kahanes. Kokkuvõttes oli kaubanduse panus euroala SKP kasvu 2023. aastal mõnevõrra positiivne.

Tööturg

Euroala tööturg püsis 2023. aastal üldjoontes vastupidav, ehkki tööturu areng ja aasta lõpu uuringu näitajad viitasid langusele. Töötuse määr oli 2023. aastal keskmiselt [6,5%]. See langes jaanuaris täheldatud 6,6%-lt märtsis 6,5%-le ja jäi aasta lõpuni samale tasemele ehk üldjoontes stabiilseks (joonis 1.5). Majanduse seiskumise tingimustes pidasid koguhõive ja töötundide koguarv hästi vastu: need kerkisid 2023. aastal vastavalt 1,4% ja 1,6%. Töötundide keskmine arv kasvas 2023. aastal vaid 0,2% ja jäi aasta viimases kvartalis pandeemiaeelsest tasemest 1,3% allapoole. Selle põhjuseks olid tõenäoliselt niisugused tegurid nagu varutööjõu kogumine (st ettevõtted hoidsid majanduslanguse ajal tööl rohkem inimesi kui vaja) ja haiguspuhkuste arvu suurenemine. Tööjõus osalemise määr 15–74aastaste seas kasvas 2023. aasta kolmandas kvartalis 65,7%ni, olles pandeemiaeelsest tasemest 1,1 protsendipunkti kõrgemal. Aasta teisel poolel näitas tööjõunõudlus mõningaid vähenemise märke: vabade töökohtade määr oli endiselt kõrge, kuid hakkas 2022. aasta teises kvartalis saavutatud tipptasemelt järk-järgult langema. Ehkki EKP intressimäärade tõstmise mõju kandus jätkuvalt jõuliselt majandusse, on kogutööhõive ja euroala tööturg – mis kuuluvad Euroopa Liidu eesmärkide hulka, mida EKP saab toetada, kui see ei piira hinnastabiilsuse säilitamist – ikka veel suhteliselt vastupidavad.

Joonis 1.5

Tööturg

(vasakul teljel: kvartalimuutus protsentides; paremal teljel: protsendid)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed töötuse määra kohta pärinevad 2024. aasta jaanuarist, tööhõive ja töötatud tundide andmed aga 2023. aasta neljandast kvartalist.

1.3 Eelarvepoliitilised meetmed keerulises makromajanduskeskkonnas

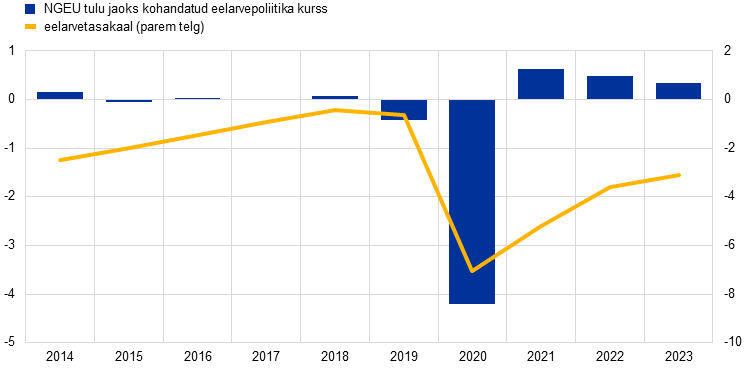

Euroala eelarvepuudujäägi suhtarv vähenes, sest valitsused hakkasid valikulisi toetusmeetmeid lõpetama

Euroala valitsemissektori eelarve puudujäägi suhtarv jätkas 2023. aastal vähenemist, järgides pandeemia haripunktis alanud suundumust (joonis 1.6).[5] Rangema eelarvepoliitika järkjärguline kehtestamine kajastub ka eelarvepoliitika kursis, mis karmistus 2023. aastal mõõdukalt kolmandat aastat järjest.[6] Siiani on 2020. aasta eelarvepoliitika lõdvenemisest ümber pööratud vaid veidi üle kolmandiku (joonis 1.6). See tähendab, et tsükliliselt kohandatud eelarvepositsioon püsib 2020. aasta pandeemia kontekstis võetud kestvate meetmete ja alates 2022. aastast antud energiatoetuste tõttu pandeemiaeelsest tasemest tublisti allpool.

Joonis 1.6

Euroala valitsemissektori eelarvetasakaal ja eelarvepoliitika kurss

(protsentides SKPst)

Allikad: eurosüsteemi ekspertide 2023. aasta detsembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. Eelarvepoliitika seisundi näitajat kohandatakse alates 2021. aastast tulude poolel taaste- ja vastupidavusrahastust saadud toetuste tasaarveldamise teel, kuna sellel tulul ei ole makromajanduslikku karmistavat mõju.

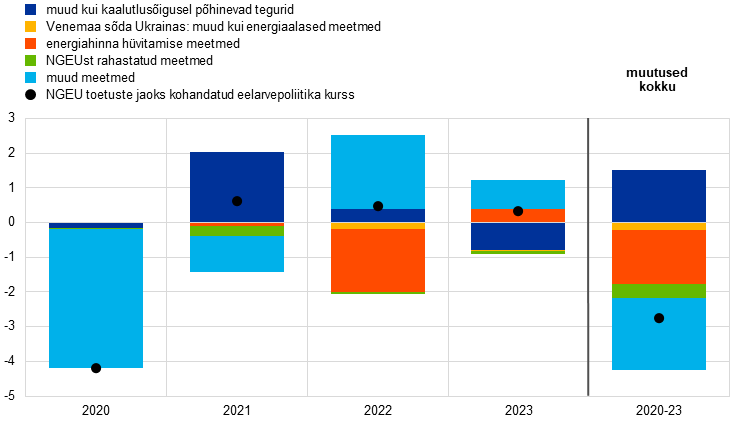

Eelarvepoliitika edasine karmistamine on asjakohane

2023. aasta lõpu vaatevinklist peitub eelarveasutuste proovikivi selles, kuidas viimase nelja aasta kumulatiivset ekspansiooni kõige paremini ümber pöörata (joonis 1.7) ja vähendada võla suhtarvu, eriti arvestades, et demograafilised muutused, rohe- ja digipööre ning geopoliitiline keskkond nõuavad tulevikus eelarvepoliitilist manööverdamisruumi. Valitsuste 2024. aasta eelarved viitasid sellele, et eelarvepoliitika karmistamine euroala tasandil jätkub. See kajastas suures osas energia- ja inflatsioonišokkidele reageerimiseks võetud valikuliste eelarvemeetmete lõpetamist. Hinnangute kohaselt moodustasid need meetmed 2023. aasta üle 1% SKPst, kuid eeldati, et vaid väike osa neist jääb 2024. aastal kehtima. Eelkõige aga tundus, et mõned ekspansiivsed meetmed, mille valitsused pandeemia ajal vastu võtsid, olid pikemaajalised ja ka need ei ole mõeldud 2024. aasta eelarvete põhjal lähiajal lõppema. See kehtib suuremate maksete ja toetuste, kuid teataval määral ka maksuvähenduste kohta.

Joonis 1.7

Euroala eelarvepoliitika ja kaalutlusõiguse meetmete komponentide jaotus

(protsentides SKPst)

Allikad: eurosüsteemi ekspertide 2023. aasta detsembri makromajanduslik ettevaade euroala kohta ja EKP arvutused.

Märkus. Eelarvepoliitika seisundi näitajat kohandatakse alates 2021. aastast tulude poolel taaste- ja vastupidavusrahastust saadud toetuste tasaarveldamise teel, kuna sellel tulul ei ole makromajanduslikku karmistavat mõju. „Muud meetmed“ on peamiselt seotud pandeemia ajal võetud meetmetega ja nende hilisema lõpetamisega.

Eelarvepoliitika edasine karmistamine tundub asjakohane ka rahapoliitika seisukohalt. Kuna energiakriis on nüüdseks enamasti taandunud, peaksid valitsused jätkama toetusmeetmete kaotamist. See on oluline, et vältida keskpika perioodi inflatsioonisurve suurenemist. Vastasel juhul oleks vaja rangemat rahapoliitikat. Peale pandeemia ja energiaga seotud meetmete lõpetamise peaksid valitsused tegema üldisemaid edusamme kindlama eelarvepositsiooni saavutamiseks, et tagada riikide rahanduse edasine jätkusuutlik areng.

EL vajab tugevat ja usaldusväärset majandus- ja eelarvepoliitika koordineerimise raamistikku

Tugev ELi majandus- ja eelarvepoliitika koordineerimise ja järelevalve raamistik on endiselt hädavajalik. Pärast põhjalikke arutelusid leppis Euroopa Liidu Nõukogu 2023. aastal kokku ELi majanduse juhtimise raamistiku reformis, mis andis võimaluse pidada kolmepoolseid läbirääkimisi Euroopa Komisjoni, ELi Nõukogu ja Euroopa Parlamendi vahel. 2024. aasta on oluline aasta, mil selle rakendamisele üle minna.[7]

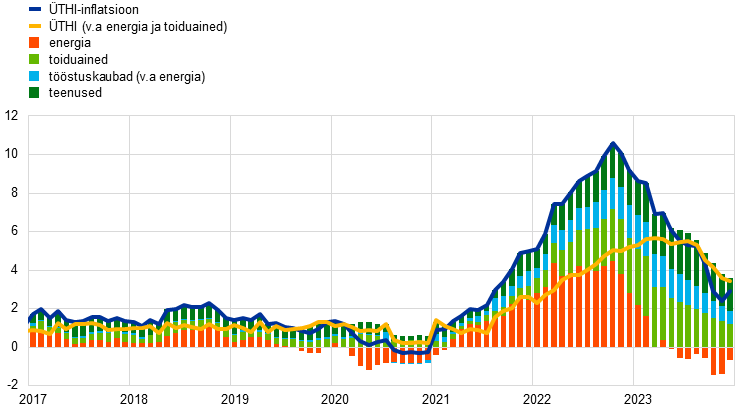

1.4 Koguinflatsioon aeglustus järsult terve aasta jooksul

2023. aasta detsembris oli koguinflatsioon euroalal (mõõdetuna ühtlustatud tarbijahinnaindeksi (ÜTHI) alusel) 2,9% ehk 6,3 protsendipunkti väiksem kui 2022. aasta detsembris. See taandus pidevalt kogu aasta jooksul ja aasta edenedes võis inflatsioonitempo aeglustumist täheldada ka alusinflatsiooni puhul. Novembris jõudis koguinflatsioon ajutiselt 2,4% juures madalseisu, mis on viimase rohkem kui kahe aasta madalaim tase (võrrelduna 2022. aasta oktoobri 10,6% tipptasemega, kust see järsult kukkus) (joonis 1.8). Detsembris kiirenes inflatsioon aga taas pisut. Selle põhjuseks oli energiaga seotud eelarvepoliitiliste meetmete negatiivne mõju hinnatasemele aasta varem. 2023. aasta teisel poolel vähenesid aastases võrdluses kõik peamised inflatsioonikomponendid. See kajastas varasemate kulušokkide mõju taandumist ja nõudluse vähenemist rangema rahapoliitika tingimustes. Samas olid inflatsioonimäärad (v.a energiahindade omad) aasta lõpus aastases võrdluses siiski palju kõrgemad kui pikaajalised keskmised, samal ajal kui aastapõhised kvartaalsed määrad olid juba nendele võrdlusalustele palju lähemale liikunud. Kaupade hinnadünaamika aeglustus kiiremini kui teenuste oma, kuna pakkumise kitsaskohtade ja sisendikulude vähenemine leevendas survet märkimisväärselt. Teenuste hinna inflatsioon kiirenes kuni aasta keskpaigani. See oli tingitud endiselt tugevast pandeemiajärgsest nõudlusest, tööjõukulude suurenemisest ja eelarvepoliitiliste meetmetega seotud ajutistest teguritest. Koos energia- ja toiduainehindade inflatsiooni aeglustumisega vähenesid tublisti ka euroala riikide inflatsioonimäärade erinevused.

Joonis 1.8

Koguinflatsioon ja selle põhikomponendid

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2023. aasta detsembrist.

Energiahindade inflatsioon aeglustus järsult, samal ajal kui toiduainete inflatsioon stabiliseerus

Energiahindade muutused moodustasid rohkem kui poole koguinflatsiooni langusest ajal, mis jäi 2022. aasta detsembri ja 2023. aasta detsembri vahemikku. Energiahindade inflatsioon oli 2023. aasta jaanuaris endiselt kiire, kuid langes aasta lõpuks 25,6 protsendipunkti võrra negatiivsele tasemele. See oli tingitud 2022. aastal toimunud energia hulgimüügihindade järsu tõusu taandumisest. Energiahindade inflatsioon jäi siiski mõnevõrra volatiilseks, sest energia hulgimüügiturud olid sündmustele tundlikud, näiteks Lähis-Ida konflikti suhtes. Samal ajal saavutas toiduainehindade inflatsioon 2023. aasta märtsis tipptaseme: 15,5%. Seejärel aeglustus see märkimisväärselt kogu ülejäänud aasta jooksul, ehkki aasta lõpu poole oli see ikka veel üle 6%. Selle põhjuseks oli varasemate kulušokkide püsiv mõju, mille tingisid muu hulgas energiahinnad ja teised sisendid, ning ühikukasumitest ja tööjõukuludest tingitud tugevam surve.

Alusinflatsioon hakkas aeglustuma, kuid jäi aasta lõpus kõrgele tasemele

Alusinflatsioon, mida mõõdetakse ÜTHI-inflatsioonina (v.a energia ja toiduainete volatiilsed komponendid), kiirenes aasta esimeses kvartalis veelgi, ent aeglustus seejärel 5,7% tipptasemelt detsembris 3,4%-le. Selle languse põhjustas esialgu tööstuskaupade (v.a energia) inflatsioon, sest rahastamistingimuste karmistumise tõttu nõudlus kaupade järele vähenes (peatükk 1.2), ning varasemate tarneraskuste ja kõrgete energiahindade tõttu kogunenud surve hakkas leevenema. Samal ajal püsis teenuste inflatsioon kuni augustini tempokas, kuna pärast majanduse taasavamist oli nõudlus endiselt suur (kontakti eeldavate teenuste sektorites, näiteks vaba aeg ja puhkusereisid) ja tööjõukulud tõusuteel, eriti kui arvestada tööjõu suuremat osakaalu teenuste sektori kulude struktuuris võrreldes töötleva tööstusega. Aasta lõpu poole aga aeglustus mõnevõrra ka teenuste hindade inflatsioon, mis kinnitas üldist disinflatsiooni. Lisaks kajastab teenuste inflatsiooni pidurdunud areng asjaolu, et paljud teenuste komponendid aeglustavad tavaliselt koguinflatsiooni (nt eluaseme-, posti- ja meditsiiniteenused). Ka kõik teised alusinflatsiooni näitajad vähenesid aasta jooksul märkimisväärselt, mis kajastas varasemate šokkide mõju taandumist ja rangema rahapoliitika kasvavat mõju, kuid need jäid siiski endiselt väga erinevaks ning enamik näitajaid olid pandeemiaeelsest tasemest selgelt kõrgemal.[8]

Tööjõukulud muutusid aasta lõpu poole euroala inflatsiooni kõige olulisemaks mõjutajaks

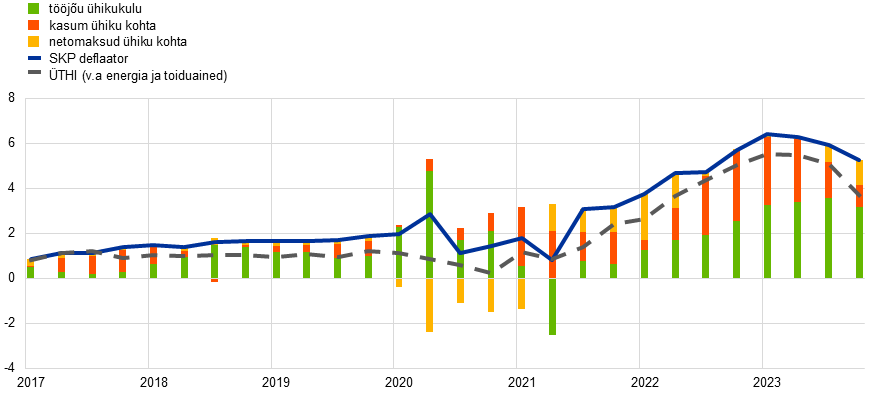

SKP deflaatori kasv (usaldusväärne euroala hinnasurve näitaja) oli 2023. aastal keskmiselt 6,0%. See on võrreldav impordihindade keskmise inflatsiooniga, mis oli –2,9%, kajastades nihet inflatsiooni välistelt teguritelt euroalasisestele. Ehkki kasumid olid 2022. aasta lõpus ja 2023. aasta alguses endiselt euroala hinnasurves tähtsal kohal (infokast 2), muutusid tööjõukulud järk-järgult põhiteguriks, arvestades palkade jõulist arengut ja tööviljakuse vähenemist (joonis 1.9). Töötaja kohta makstava hüvitise aastakasv kerkis 2022. aasta 4,5%-lt 2023. aastal keskmiselt 5,1%-le, mis ületab märkimisväärselt pandeemiaeelset (2015–2019) keskmist ehk 1,7%, millele aitasid kaasa endiselt pingelised tööturud (peatükk 1.2). Jätkuv tugevnemine oli osaliselt tingitud töötajatest, kes soovisid hüvitist nominaalpalkade ostujõu varasema vähenemise eest, mille põhjustas inflatsioon. Kollektiivlepinguga määratud palkade kasv oli 2023. aastal keskmiselt 4,5%. Erinevus võrreldes tegeliku palgakasvuga viitab endiselt märkimisväärsele vahele töötajale tegelikult makstavas palgas ja kollektiivlepinguga määratud palgas, olgugi et see on väiksem kui aastatel 2021–2022.[9] Nii töötaja kohta makstava hüvitise kui ka kollektiivlepinguga määratud palkade kasv hakkas aasta lõpu poole vähenema, kuid nende kasvutase jäi kõrgeks ja andis märku sellest, et nominaalpalga surve on 2024. aastal endiselt suur. See kajastas pigem reaalpalkade taastumist kui tõendeid palkade ja hindade destabiliseeriva arengu kohta.

Joonis 1.9

Töötaja kohta makstav hüvitis euroalal

(aastane muutus protsentides; osakaal protsendipunktides)

Allikad: Eurostat, EKP ja EKP arvutused.

Pikemaajalised inflatsiooniootused alanesid veidi, püsides EKP 2% eesmärgi lähedal

Kutseliste prognoosijate keskmised pikemaajalised inflatsiooniootused, mis olid 2022. aasta lõpus 2,2%, langesid 2023. aastal 2,1%ni. Ka muud küsitlusandmed, näiteks EKP rahandusanalüütikute ja Consensus Economicsi uuring, näitasid, et pikemaajalised inflatsiooniootused on EKP 2% eesmärgi lähedal hästi kinnistunud. Pikemaajaliste inflatsiooniootuste turupõhine näitaja (eelolevaks viieks aastaks prognoositav inflatsiooniga seotud viieaastaste vahetusvõlakirjade intressimäär) kerkis augustis 2,7% juures tipptasemele, kuid langes detsembri lõpus 2,3%-le, sest koguinflatsioon oli oodatust aeglasem ja majanduskasvu väljavaade tagasihoidlik (peatükk 1.2). Igal juhul osutasid riskipreemiatega korrigeeritud turupõhised näitajad, et tegelikud ootused olid 2%-le väga lähedal. Tarbijate poolel püsisid keskmised inflatsiooniootused kolme eelseisva aasta kohta detsembris sellest veidi kõrgemal ehk 2,5% juures, mis võib kajastada suurt ebakindlust, negatiivset majandususalduse näitajat ja endiselt kõrget hinnataset võrreldes palkadega.[10]

1.5 Laenu- ja rahastamistingimused hakkasid baasintressimäärade kerkides jõuliselt karmistuma

Võlakirjade tootlus oli rangemast rahapoliitikast hoolimata väiksem, mis kajastab ootuste muutumist aasta lõpus

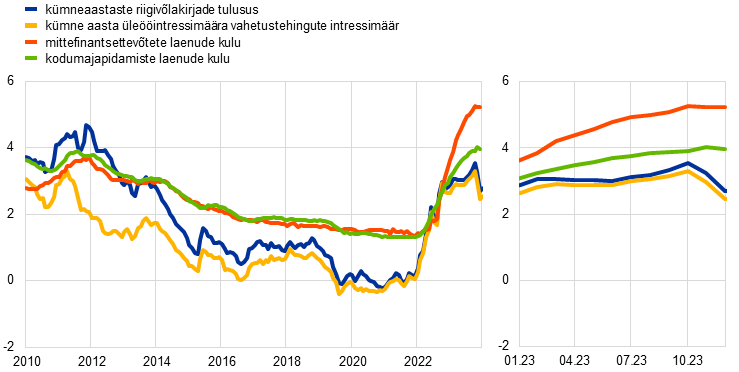

Kuna inflatsioonisurve püsis terve 2023. aasta jooksul suur (peatükk 1.4), jätkas EKP septembrini rahapoliitika otsustavat karmistamist ja säilitas seejärel EKP baasintressimäärasid piiraval tasemel, et tagada inflatsiooni naasmine keskpika perioodi 2% eesmärgi juurde (peatükk 2.1). Kümneaastase tähtajaga üleööintressimäära vahetustehingute – riskivaba – intressimäär kõikus suurema osa aastast 3% ligidal, jõudis oktoobris 3,3% juures tipptasemele ja langes seejärel detsembris keskmiselt 2,5%ni (joonis 1.10). Kümneaastase tähtajaga üleööintressimäära vahetustehingute intressimäära langus aasta lõpu poole oli tingitud finantsturu intressimääraootuste järsust kukkumisest aasta lõpus, peamiselt pärast seda, kui ilmnes, et inflatsioon oli oodatust aeglasem. Tähtajapreemia suurenemine korvas ootuste vähenemist vaid osaliselt. Pikaajaliste riigivõlakirjade tulusus järgis väga täpselt üleööintressimäära vahetustehingute intressimäära muutusi. Eurosüsteemi bilansi normaliseerimise protsess ei avaldanud nende tulususe vahedele olulist mõju (peatükk 2.1) ja aasta lõpus olid need peaaegu samad mis 2022. aasta detsembris. Euroala kümneaastase tähtajaga riigivõlakirjade SKPga kaalutud keskmine nominaalne tootlus oli 2023. aasta detsembris keskmiselt 2,7% ehk 10 baaspunkti madalam kui aasta tagasi.

Joonis 1.10

Pikaajalised intressimäärad ning ettevõtetele antud laenude ja kodumajapidamistele antud eluasemelaenude kulu

(protsentides aasta kohta)

Allikad: Bloomberg, LSEG ja EKP arvutused.

Märkus. Igakuised andmed. Euroala kümneaastaste riigivõlakirjade intressimäär on SKPga kaalutud keskmine. Laenuvõtmise kulu näitajad arvutatakse pangalaenude lühi- ja pikaajaliste intressimäärade liitmise teel, kasutades uue tegevusmahu 24 kuu libisevat keskmist. Viimased andmed pärinevad 2023. aasta detsembrist.

Aktsiaturge toetasid väiksemad riskipreemiad

Aktsiahinnad tõusid 2023. aastal nii väljaspool finantssektorit kui ka eelkõige pangandussektoris. Aktsiate riskipreemiate kahanemine toetas aktsiahindu väikese ja väheneva volatiilsuse tingimustes hoolimata suurenenud geopoliitilistest pingetest. Euroala pankade aktsiate indeksit kergitasid veelgi ootused pankade tulu kasvu suhtes nii pikas kui ka lühiajalises perspektiivis, kusjuures märtsikuised tormilised sündmused Ameerika Ühendriikide ja Šveitsi pangandussektoris avaldasid märkimisväärset, kuid ajutist negatiivset mõju. Euroala mittefinantsettevõtete ja pankade aktsiahindade laiapõhjalised indeksid olid 2023. aasta lõpus vastavatest 2022. aasta lõpu tasemetest 12% ja 23% kõrgemal. Ettevõtete võlakirjade tulusus vähenes ja püsis 2023. aasta detsembris võrreldes 2022. aasta detsembriga nii investeerimisjärgu kui ka suure tulususe segmendis keskmiselt madalamal tasemel. Selle põhjuseks olid tagasihoidlikumad riskivabad intressimäärad ja ettevõtete võlakirjade tulususe vahe vähenemine.

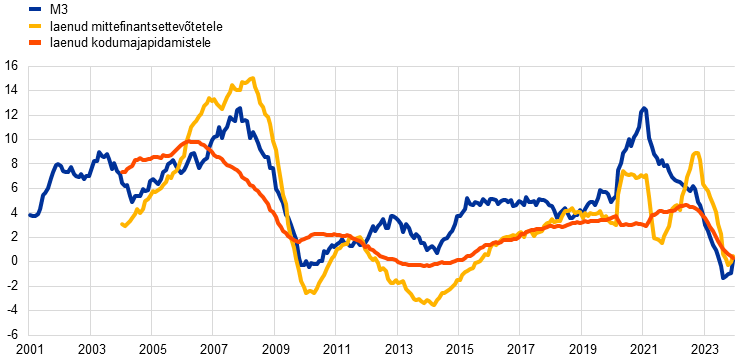

Lai rahapakkumine ja pankade vahendustegevus kajastasid rahapoliitika karmistumist

Lai rahapakkumine (M3) stagneerus, mis kajastas peamiselt rahapoliitika karmistumist Selle aastamuutuse määr oli detsembris vaid 0,1%. Enne seda vähenes see 2023. aastal märkimisväärselt ja kukkus esimest korda pärast rahaliidu loomist ajutiselt isegi negatiivsele tasemele (joonis 1.11). See oli tingitud tagasihoidlikust krediidiloomest, likviidsete varade hoidmise suurtest alternatiivkuludest ja eurosüsteemi bilansi vähenemisest. Pankade bilansid püsisid üldiselt tugevad, kuid kolmanda seeria suunatud pikemaajaliste refinantseerimisoperatsioonide raames laenatud vahendite tagasimaksed ja eurosüsteemi varaportfellide kahanemine vähendasid ülelikviidsust. Pankade rahastamiskulud suurenesid järsult – olgugi et vähem kui baasintressimäärad –, sest pangad hakkasid kasutama kallimaid turupõhiseid rahastamisallikaid ja konkureerisid aktiivsemalt klientide hoiuste pärast, pakkudes neile suuremat intressi.

Ettevõtetele ja kodumajapidamistele antavate pangalaenude intressimäärad tõusid rahapoliitika karmistudes märgatavalt

Rahapoliitika karmistamine kandus ka 2023. aastal jõuliselt üle üldistesse rahastamistingimustesse. Nagu nähtus euroala pankade laenutegevuse küsitlusest, karmistasid pangad märkimisväärselt ettevõtetele ja kodumajapidamistele antavate laenude tingimusi (st sisesuuniseid või laenu heakskiitmise kriteeriume). Seda kinnitas küsitlus, milles käsitleti ettevõtete juurdepääsu ettevõtetele mõeldud rahastamisele, ja kodumajapidamistele mõeldud tarbijaootuste küsitlus. Pangalaenude nominaalintressimäärad tõusid 2023. aastal taas järsult ja jõudsid peaaegu 15 aasta kõrgeimale tasemele. Kodumajapidamistele antavate eluasemelaenude koondintressimäär püsis aasta lõpus 4,0% juures (100 baaspunkti suurune kasv võrreldes 2022. aasta lõpuga) ning samaväärne mittefinantsettevõtetele antavate laenude koondintressimäär kerkis 180 baaspunkti võrra 5,2%ni (see kasvas ligi kaks korda rohkem kui kodumajapidamiste intressimäär) (joonis 1.10). Laenuintressimäärade tõus oli kiirem ja ulatuslikum kui varasematel rahapoliitika karmistamise perioodidel, mis oli peamiselt tingitud baasintressimäärade kiiremast ja ulatuslikumast tõusust alates 2022. aasta juulist. Laenuintressimäärade erinevus riigiti jäi piiratuks. Sellest nähtub, et EKP rahapoliitika muudatused kandusid laenuintressimääradesse sujuvalt üle kogu euroalal.

Pangalaenude andmine kodumajapidamistele ja ettevõtetele vähenes märkimisväärselt

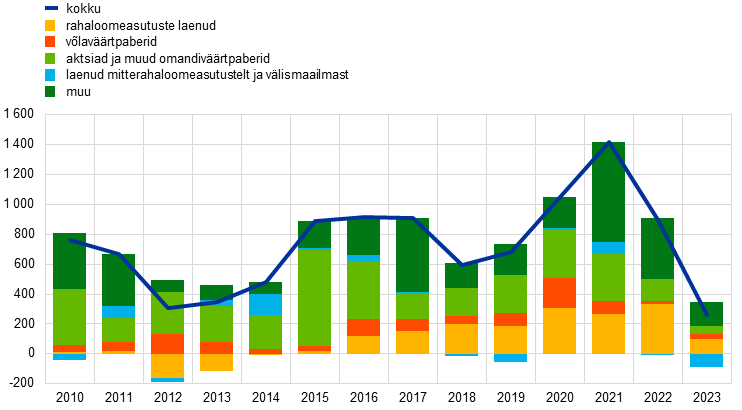

Pangalaenude andmine kodumajapidamistele ja ettevõtetele vähenes 2023. aastal märkimisväärselt rangemate laenutingimuste tõttu (joonis 1.11). Laenude kuine netovoog oli aasta viimases kolmes kvartalis nullilähedane. Kodumajapidamistele antud pangalaenude aastakasv aeglustus ja püsis detsembris 0,3% juures. See kajastas peamiselt eluasemehindade alanemise tõttu vähenenud hüpoteeklaenude mahtu – esimest korda alates 2014. aastast. Ettevõtetele antud pangalaenude aastakasv vähenes samuti, küündides detsembris 0,4%ni, ja ettevõtete üldise välisrahastamise netovood olid kõigi aegade madalaimal tasemel (joonis 1.12).

Joonis 1.11

M3 kasv ning ettevõtetele ja kodumajapidamistele antavate pangalaenude kasv

(aastane muutus protsentides)

Allikas: EKP.

Märkus. Ettevõtted on mittefinantsettevõtted. Viimased andmed pärinevad 2023. aasta detsembrist.

Joonis 1.12

Ettevõtete välisrahastamise netovood

(aastased vood miljardites eurodes)

Allikad: EKP ja Eurostat.

Märkus. Ettevõtted on mittefinantsettevõtted. Märkus. MFI: rahaloomeasutused. Kirjes „laenud mitterahaloomeasutustelt ja välismaailmast“ hõlmavad mitterahaloomeasutused muid finantsvahendajaid, pensionifonde ja kindlustusseltse. Rahaloomeasutuste laene ning laene mitterahaloomeasutustelt ja välismaailmast on korrigeeritud laenude müügi ja väärtpaberistamisega. „Muu“ tähendab erinevust kogunäitaja ja joonisel esitatud instrumentide vahel. See hõlmab enamasti ettevõtetevahelisi laene ja kaubanduskrediiti. Viimased andmed pärinevad 2023. aasta kolmandast kvartalist. 2023. aasta voog on arvutatud nelja kvartali voogude summana alates 2022. aasta neljandast kvartalist kuni 2023. aasta kolmanda kvartalini.

Infokast 1

Kliimamuutuste makromajanduslik mõju

EKP töötab selle nimel, et mõista paremini kliimamuutuste makromajanduslikke tagajärgi ja poliitikameetmeid, leevendamaks nende mõju kooskõlas kohustustega, mis võeti pärast rahapoliitika strateegia läbivaatamist aastatel 2020–2021.[11] Need jõupingutused on väga olulised, pidades silmas EKP esmast ülesannet säilitada hinnastabiilsus. Kliimamuutuste keerukus ning nende ebalineaarne ja äärmiselt ebakindel mõju nõuab tõhustatud makromajanduslikku analüüsi, et vähendada prognoosivigu ja mõista kliimamuutuste põhjustatud struktuurimuutusi majanduses.

Kliimamuutused mõjutavad juba praegu euroala inflatsiooni. EKP uuringutes esitatud hinnangute kohaselt kiirendas 2022. aasta äärmuslik suvekuumus toiduainete inflatsiooni Euroopas aastases võrdluses, st 2023. aastaks ligikaudu 0,7 protsendipunkti võrra (joonis A).[12] Kuumemad suved võivad avaldada mõju ka teenuste inflatsioonile, mis võib tõenäoliselt väljenduda mõjus toiduainete hindadele ja turismiga seotud teenuste tundlikkuses temperatuuri suhtes.[13] Kõrgema suvise temperatuuri mõju inflatsioonile võib olla suurem kuumemas kliimas: 2022. aastal täheldatuga sarnane kuumalaine 2035. aastal võib pessimistliku stsenaariumi kohaselt kiirendada toiduainete keskmist hinnainflatsiooni 1 protsendipunkti võrra. Optimistliku stsenaariumi korral oleks sarnase kuumalaine mõju vaid pisut väiksem (0,8 protsendipunkti). Temperatuuri tõus mõjutab tugevamalt neid piirkondi, mis on juba praegu kuumemad. See osutab erinevale inflatsioonimõjule erinevates euroala riikides, mis teeks ühtse rahapoliitika ülekandumise keerulisemaks.

Joonis A

Kuumalainete suurenev mõju toiduainete hinna inflatsioonile Euroopas

(kuumalaine aasta, protsendipunktides)

Allikas: Kotz jt. (vt joonealune märkus 12).

Märkus. Mõju on hinnatud globaalsete paneelandmete regressioonanalüüsi abil, kasutades igakuiseid hindu ja kõrgresolutsiooniga kliimaandmeid. Tulpadena on kujutatud toiduainehindade inflatsiooni kumulatiivset kõrvalekallet põhistsenaariumist 12 kuu möödumisel juuni, juuli ja augusti äärmusliku temperatuuri tõttu. Joonis põhineb temperatuuri 1 °C tõusu elastsusnäitajate kombineerimisel 21 üleilmse kliimamudeli tulemustega. Temperatuur põhineb suvel, mis on samaväärne 2022. aasta omaga (st temperatuurijaotuse ülemise otsaga, lähtudes prognoositud tulevasest kliimast), ning see on tuletatud kliimamudeli tulemuste põhjal optimistliku heitestsenaariumi (mille puhul üleilmne temperatuuri tõus jääks 2100. aastal alla 2 °C) ja pessimistliku stsenaariumi (mille kohaselt heitkogused suurenevad järgmise sajandi jooksul) alusel. Mõju saaks vähendada siis, kui soojeneva kliimaga ulatuslikult kohaneksime.

Äärmuslikud ilmastikunähtused vähendavad toodangut tavaliselt lühikeseks ajaks, kuid majanduslik kogumõju ulatub kaugemale otsesest ja vahetust mõjust, mis võib tekkida näiteks majade, tehaste ja masinate hävimise tagajärjel. Näiteks võib tuua häired muudes piirkondades või sektorites tarneahela seoste või kahjustada saanud taristu tõttu. Tulude vähenemine mõjutatud sektorites ja väiksem toodang kahandavad tavaliselt nõudlust teiste sektorite toodete ja teenuste järele. Teine mõju on suurem ebakindlus, mis võib panna kodumajapidamised ja ettevõtted oma seisukohti katastroofiohu kohta ümber hindama ning seega kulutusi vähendama.

Pikemas perspektiivis võivad kliimamuutused toodangu kasvu ka püsivamalt aeglustada.[14] Näiteks ohustab lume vähenemine paljude Euroopa suusapiirkondade elujõulisust ning mõni Vahemere piirkond võib muutuda suveturismi jaoks liiga kuumaks, kuigi mõni põhjapoolne piirkond võib sellest kasu lõigata. Põllumajanduse ja metsanduse vallas hakkab saagikus tõenäoliselt kuumema keskmise temperatuuri tõttu vähenema. Kuigi põllukultuuride muutmine võib mõningat mõju leevendada, mõjutavad põllumajandustoodangut tõenäoliselt ka kehvemini prognoositav temperatuur ja sadememustrid. Kõrgem temperatuur, mis ületab umbkaudu 19–22 °C mugavuspiiri (mida esineb tõenäoliselt sagedamini soojemas kliimas), kahandab töötajate tootlikkust.

Kohanemine soojema kliimaga võib makromajanduslikku mõju leevendada. See hõlmab näiteks kliimaseadmete paigaldamist, et vähendada kuumastressi mõju tööviljakusele, või põllukultuuride vahetamist, et piirata põllumajandusliku tootlikkuse kadu. Sellised meetmed avaldavad aga tõenäoliselt mõju riigieelarvele ja eelarvepoliitilisele manööverdamisruumile.[15] Kohanemisvahendina saab kasutada ka kindlustust, kuid Euroopas on juba praegu märkimisväärne kliimakindlustuse kaitse puudujääk.[16]

Et vähendada heitkoguseid, saavutamaks Pariisi kokkuleppe eesmärgid ja hoida ära katastroofilisem globaalne soojenemine, on vaja majanduse ulatuslikku struktuurset ümberkujundamist. Kapital ja tööjõud tuleb ümber jaotada sektorite vahel ja sees ning isegi üksikute ettevõtete piires (nt autotootjad peavad hakkama tehastes tootma sisepõlemismootoriga sõidukite asemel akudega elektrisõidukeid). Ümberjaotamise edukus sõltub tõhusa üleminekupoliitika rakendamisest, turgude paindlikkusest ning eelkõige majanduse suutlikkusest rahastada ja kasutada vajalikke märkimisväärseid kapitaliinvesteeringuid ning CO2 heite vaba tehnoloogia arendamisest ja selle rakendamiseks vajaliku kvalifitseeritud tööjõu kättesaadavusest.

Analüüs, millest nähtub, et seni võetud kliimapoliitika meetmete majandusmõju on tagasihoidlik, ei anna tõenäoliselt täit pilti.[17] Olemasolevate mudelipõhiste CO2 hinna suundumuste hinnangute kohaselt on mõju toodangule ja inflatsioonile tagasihoidlik.[18] Hõlmatud meetmetest ei piisa siiski kaugeltki ELi heitkoguste vähendamise eesmärgi saavutamiseks ning ülemineku laiem mõju, sealhulgas karmistatud regulatsioonide ja eesmärkide mõju, on raskemini mõõdetav.

Lõplikku majandusmõju mõjutab tugevalt ülemineku kiirus: selle edasilükkamine nõuab hilisemaid kiiremaid ja radikaalsemaid poliitilisi muudatusi, mis suurendavad varade kasutuskõlbmatuks muutumise tõenäosust ja suuremat struktuurset tööpuudust.[19] Lisaks on erineval üleminekupoliitikal erinev mõju tootlikkusele.[20] Turupõhistel poliitikameetmetel, näiteks CO2-maksudel, on CO2-mahukate ettevõtete tootlikkusele väiksem mõju kui mitteturupõhistel poliitikameetmetel (nt teatavate toodete või protsesside keelamine).

Euroala majanduse konkurentsivõimet mõjutavad ka üleminekupoliitikaga seotud üleilmsed valikud. Need hõlmavad kõrgemaid CO2 hindu ja tööstuspoliitikat, nagu hiljutine inflatsiooni vähendamise seadus USAs. ELi heitkogustega kauplemise süsteem (EL HKS) võib kaasa tuua kasvuhoonegaaside heite ülekandumise, st majandustegevuse ja heitkoguste ümberpaigutamise piirkondadesse, kus kehtivad leebemad heitenõuded. Seda saab vähendada süsiniku piirimeetme hoolika kalibreerimise ja olemasolevate kasvuhoonegaaside heite ülekandumise ennetamise mehhanismide abil.[21]

Üldiselt mõjutavad kliimamuutused ja kliimamuutuste leevendamise poliitika peaaegu kõiki keskpankade tehtava makromajandusliku analüüsi aspekte. Jätkuvalt on lahendamata põhiküsimused, mis on seotud näiteks ülemineku viisi ja sellest tulenevate majanduse struktuurimuutuste, äärmuslike ilmastikuolude makromajandusliku mõju ja kiirenenud kliimamuutuste riskide ning looduskapitali ja ökosüsteemi teenuste rolliga.

Infokast 2

Ühikukasumi roll euroala hiljutises hinnasurves

Infokastis keskendutakse sellele, kuidas ühikukasum aitas raamatupidamise seisukohast 2023. aastal kaasa euroala hinnasurve arengule.

Euroalasisene hinnasurve oli 2023. aastal väga tugev, kuid lõdvenes aasta jooksul pisut ühikukasumi vähenemise tõttu

SKP deflaatori kasvu, mis liigub tugevalt käsikäes ÜTHI-inflatsiooni (v.a toiduained ja energia) arenguga, saab jagada tööjõu ühikukulude, ühikukasumite ja ühikumaksude (millest on maha arvatud subsiidiumid) komponentideks (joonis A).[22], [23] SKP deflaatori aastakasv suurenes 2023. aastal märkimisväärselt, keskmiselt 6,0%ni (2022. aastal 4,7%). Perioodil 1999–2021 oli keskmine määr seevastu 1,6%. See hakkas 2023. aasta esimese kvartali enneolematult kõrgelt 6,4% tasemelt langema ja oli neljandas kvartalis 5,3%. Ühikukasum aitas 2022. ja 2023. aastal mitme kvartali jooksul kaasa SKP deflaatori hüppelisele suurenemisele, moodustades ligikaudu poole või isegi rohkem selle kiirest kasvumäärast. See on võrreldav pisut suurema kui kolmandikulise keskmise panusega ajavahemikul 1999–2019. Seejärel vähenes 2023. aastal ühikukasumi mõju märkimisväärselt, mis aitas tasakaalustada tööjõu ühikukulude suuremat mõju vaatlusalusel perioodil.

Joonis A

SKP deflaator ja komponendid

(aastane muutus protsentides; osakaal protsendipunktides)

Allikas: Eurostat ja EKP arvutused.

Majanduse erakordne areng pärast pandeemiat selgitab ühikukasumi jõulist kasvu 2022. aastal ja 2023. aasta alguses

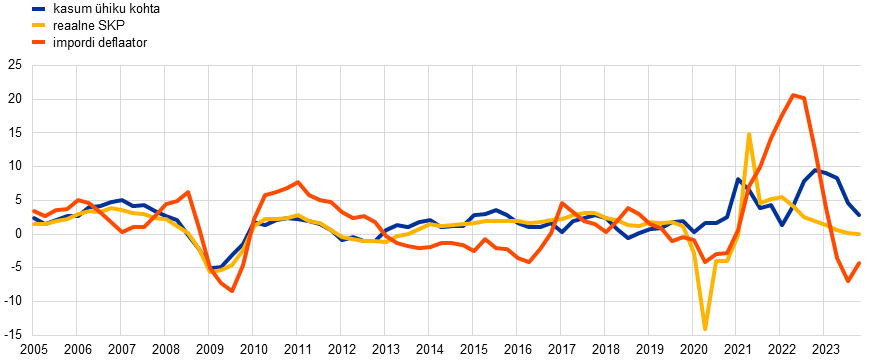

Ühikukasum järgib tavaliselt tsükliliste näitajate, näiteks reaalse SKP arengut. Lisaks mõjutavad seda tavaliselt olulised kaubandusmuutused, näiteks impordi- ja naftahindade suured kõikumised. Need tegurid kajastavad asjaolu, et kui nõudlus on potentsiaalse toodanguga võrreldes suurem, on hinnakujundajatel lihtsam tõsta hindu ja ühikukasumit turuosa kaotamata, samal ajal kui (nt energiahindadest tingitud) sisendikulude šokkide ajal kasutatakse kasumit tavaliselt vähemalt ajutiselt selleks, et kogu kulude kasv müügihindadesse üle ei kanduks. Majanduse nõrgenemine 2022. ja 2023. aastal, kuivõrd see oli põhjustatud nõudluse vähenemisest võrreldes pakkumisega, ning kaubandustingimuste järsk halvenemine 2022. aastal seoses impordihindade tõusuga oleksid seega mõlemad osutanud täheldatust kehvemale ühikukasumi arengule (joonis B). See osutab, et sel ajavahemikul võisid mõju avaldada muud mehhanismid ja erakordsemad tegurid. Nendel aastatel oli tugeva ühikukasumi üks põhjus pakkumise ja nõudluse tasakaalustamatus paljudes majandussektorites. Pandeemiaaegsed tarneahelahäired põhjustasid küll ulatuslikke tarnepiiranguid, kuid valitsuse laenuga rahastatavad meetmed piirasid majanduskasvu aeglustumise mõju kasutatavale tulule ja aitasid suurendada sääste. Sellised säästud ja sellega seotud kuhjunud nõudlus paisutasid pärast liikumispiirangutele järgnenud taasavamist paljude sektorite nõudlust. Kui kogunõudlus on võrreldes pakkumisega suur, võib sisendikulude märkimisväärne kasv tuua kaasa olukorra, kus hinnakujundajad kergitavad hindu, muutmata tingimata juurdehindlusstrateegiat. See viitab sisendikulude ülekandumisele ja ühikukasumi suurele osakaalule euroala hinnasurves, nagu hiljuti nähtud.[24]

Joonis B

Ühikukasum, reaalne SKP ja impordi deflaator

(aastane muutus protsentides)

Allikas: Eurostat ja EKP arvutused.

Märkus. Viimased andmed pärinevad 2023. aasta neljandast kvartalist.

Erakordsete tegurite taandudes leidis ühikukasum taas kooskõla majandustsükli ja oma tüüpilise puhvrirolliga

Kuna pakkumise ja nõudluse pandeemiajärgne tasakaalustamatus on taandumas ning energia- ja muu tootmissisendi kulusurve lõdvenes 2023. aasta jooksul märkimisväärselt, hakkas ühikukasumi kasv aeglustuma ja naasma järk-järgult tavapärasemale tasemele. Pakkumise ja nõudluse tasakaalustamatuse vähenemine raskendas marginaalide suurendamist turuosa kaotamata ning pärssis ühikukasumi kasvu. Sisendikulu surve mõõdukamaks muutumine piiras müügihinna dünaamikat. See tähendas, et ühikukasumi kasv oli langusteel isegi siis, kui ettevõtted säilitasid oma lähenemisviisi sisendikulude hindade ülekandumise ja hinnalisandite määramise suhtes. Peale selle võis sisendikulude surve vähenemine aidata ettevõtetel tööjõukulude survet leevendada. Ühikukasumi aeglasem areng on kooskõlas ka 2023. aasta suhteliselt nõrga tsüklilise majanduskeskkonnaga. Kokkuvõttes näib, et ühikukasum on hakanud taas mängima sellele omast puhvrirolli, avaldades vastumõju suure tööjõu ühikukulu surve ulatuslikumale ülekandumisele euroala hindadesse.

2 Piirav rahapoliitika

2023. aastal jätkas EKP baasintressimäärade tõstmist ja hoidis neid piisavalt piiraval tasemel, et inflatsioon naaseks aegsasti keskpika perioodi eesmärgi ehk 2% juurde. Aasta esimese üheksa kuu jooksul tõsteti intressimäärasid 200 baaspunkti võrra, mis kergitas hoiustamise püsivõimaluse intressimäära 4%ni, kuna majandusele tekkis erakordselt tugev inflatsioonisurve, mis tulenes kopsakatest energiakuludest. Oluliseks teguriks olid ka kõrged toiduainete hinnad. Olgugi et pandeemiast tingitud piirangute tühistamisega seotud tarnehäirete ja kuhjunud nõudluse mõju oli vähenemas, kergitas see ikka veel hindu ning palgakasv kiirenes. EKP otsused kajastasid andmepõhist meetodit ning lähtusid keskmise aja inflatsiooniväljavaate hinnangust, võttes arvesse laekuvaid majandus- ja finantsandmeid, alusinflatsiooni arengut ning rahapoliitika ülekandumise ulatust. Aasta jooksul nähtus olemasolevatest andmetest üha enam, et rahapoliitika karmistamine kandus jõuliselt majandusse. Lisaks näitasid laekunud inflatsiooniandmed, et deflatsiooniprotsess, millele viitas eelkõige alusinflatsiooni näitajate langus, arenes edasi. Lõpuks otsustas EKP nõukogu oktoobri- ja detsembrikuisel istungil jätta EKP baasintressimäärad muutmata.

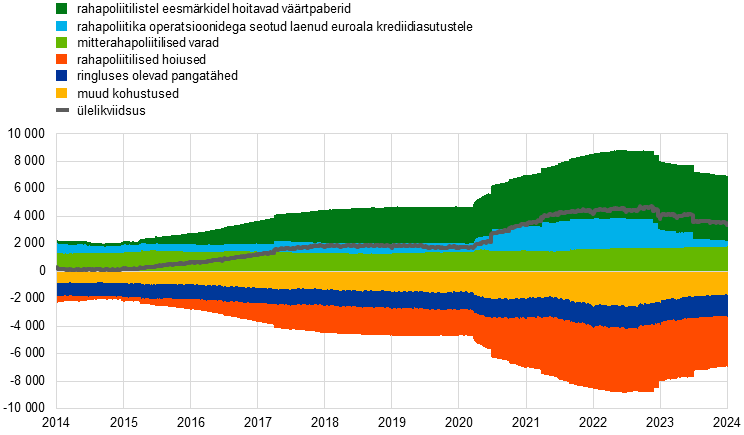

Eurosüsteemi bilanss vähenes jätkuvalt 2022. aastal alanud rahapoliitika normaliseerimise raames hoolimata Hrvatska narodna banka bilansi täiendavast 45 miljardi euro suurusest panusest pärast seda, kui 1. jaanuaril 2023 Horvaatias euro kasutusele võeti. Eurosüsteemi bilanss oli aasta lõpuks 6,9 triljonit eurot ehk vähenes aastaga rohkem kui 1 triljoni euro võrra ja 2022. aasta keskpaiga tipptasemega võrreldes peaaegu 2 triljoni võrra. See vähenemine tulenes peamiselt suunatud pikemaajaliste refinantseerimisoperatsioonide kolmanda seeria (TLTRO-III) aegumistähtaegade saabumisest ja pankade laenatud pikaajaliste vahendite ennetähtaegsetest tagasimaksetest ning seda toetas nii varaostukava täismahus kui ka osalise reinvesteerimise etapi lõppemine vastavalt märtsis ja juulis alanud perioodidel. 2023. aasta detsembris otsustas EKP nõukogu jätkata eurosüsteemi bilansi normaliseerimist ning väljendas kavatsust lõpetada alates 2024. aasta juulist järk-järgult pandeemia majandusmõju ohjeldamise erakorralise varaostukava raames tehtavad reinvesteeringud. Pärast 2022. aasta detsembri teadaannet tegeles eurosüsteem 2023. aastal lühiajaliste intressimäärade juhtimise tegevusraamistiku läbivaatamisega, mis lõpetati 2024. aasta märtsis.

2023. aastal jätkas EKP ka 2022. aastal algatatud pandeemiaga seotud tagatisnõuete leevendamise meetmete järkjärgulise kaotamisega ja Kreeka Vabariigi krediidireiting tõsteti investeerimisjärgu tasemele. Eurosüsteem rõhutas terve 2023. aasta jooksul riskijuhtimist, et tagada poliitika tõhus rakendamine, muu hulgas aktsepteeritavate krediidihinnangu süsteemide mitmekesistamise teel. Kuna baasintressimäärasid on inflatsiooni pärssimiseks tõstetud, kandis EKP kahju seoses negatiivse intressituluga, mida osaliselt korvasid varem loodud finantspuhvrid. EKP rahaline tulu peaks tulevikus taas suurenema, mis toetab selle operatiivset tulemuslikkust.

2.1 Piirava rahapoliitika tegemine, viimaks inflatsioon tagasi 2% eesmärgi juurde

Inflatsioon oli jaanuaris ikka veel 8,6%, kuid majandus oli kuhjuvatest probleemidest hoolimata vastupidav.

Pärast 2022. aasta keskel alanud märkimisväärset aeglustumist püsis euroala majanduskasv 2023. aasta alguses muutumatuna. Majandus suutis sellegipoolest vastu seista märkimisväärsetele probleemidele, mis tulenesid loiust üleilmsest majandusaktiivsusest, geopoliitilisest ebakindlusest, mis tulenes Venemaa sõjast Ukraina vastu, kiirest inflatsioonist ja rangematest rahastamistingimustest. Koguinflatsioon aeglustus jaanuaris tänu madalamatele energiahindadele, kuid püsis 8,6% juures kõrgel tasemel, seda ka kõrgete toiduainete hindade kontekstis. See oli osaliselt tingitud kõrgete energiahindade kestvast mõjust kogu majanduses, mis mõjutas ka toiduainete hindu, ning kestvatest, kuid taanduvatest pandeemiaga seotud püsivatest teguritest, nagu tarneahela häired ja kuhjunud nõudlus. Ka palgakasv hoogustus.

EKP nõukogu tõstis veebruaris intressimäärasid ja väljendas kavatsust teha seda ka edaspidi

Keskmise aja inflatsiooniväljavaadet silmas pidades kinnitas EKP nõukogu taas kavatsust jätkata piiravat rahapoliitikat ning tõstis veebruarikuisel istungil kolme EKP baasintressimäära 50 baaspunkti võrra. Lisaks teatas nõukogu, et plaanib märtsikuisel istungil intressimäärasid veel 50 baaspunkti võrra tõsta ja seejärel hinnata edasist rahapoliitilist kurssi. EKP nõukogu jätkas kindlalt baasintressimäärade tõstmist stabiilses tempos ning piisavalt piiravale tasemele, et inflatsioon naaseks aegsasti keskpika aja eesmärgiks seatud 2% juurde. Intressimäärade hoidmine piiraval tasemel peaks inflatsiooni järk-järgult aeglustama, vähendades nõudlust ja ennetades inflatsiooniootuste püsivat suurenemist.

EKP nõukogu kehtestas veebruarikuisel istungil ka eeskirjad eurosüsteemi väärtpaberipositsioonide vähendamiseks varaostukava raames. Sellele eelnes 2022. aasta detsembri otsus lõpetada alates märtsist aegumistähtajani jõudnud väärtpaberitelt laekunud põhiosa tagasimaksete reinvesteerimine, nii et varaostukava portfelli maht väheneks 2023. aasta märtsist juunini keskmiselt 15 miljardi euro võrra kuus. Sealjuures määratakse edaspidise vähendamise tempo kindlaks hiljem. Ettevõtete võlakirjade reinvesteeringute tegemisel hakataks rohkem eelistama paremate kliimatulemustega emitente. Kuigi strateegia keskendub endiselt EKP hinnastabiilsuse eesmärgile, oli selle siht arvestada eurosüsteemi bilansis paremini kliimaga seotud finantsriski ning vähendada järk-järgult ettevõtete võlakirjade positsioonide CO2 heitkoguseid kooskõlas EKP teisese eesmärgiga toetada ELi üldist majanduspoliitikat, sealhulgas kliimamuutuste mõju leevendamiseks tehtavaid jõupingutusi (infokast 8).

USA pangandussektori ebastabiilsus suurendas Euroopas ebakindlust, mis rõhutas vajadust kasutada intressimääraotsuste tegemisel andmepõhist meetodit

Märtsis suurendas USA ja Šveitsi pangandussektori ebastabiilsus finantsturgudel pingeid ning ebakindlust euroala majanduskasvu ja inflatsiooniväljavaate suhtes. Lisaks prognoositi EKP ekspertide märtsikuises makromajanduslikus ettevaates püsivalt kiiret inflatsiooni, eriti energia- ja toiduainekomponendita arvestatavat inflatsiooni, ehkki eeldati, et inflatsioon hakkab lähiaastatel aeglustuma. Kuna inflatsioonimäär jääb prognooside kohaselt liiga kõrgeks liiga pikaks ajaks, otsustas EKP nõukogu tõsta kolme baasintressimäära 50 baaspunkti võrra. Peale selle rõhutas suurenenud ebakindlus, kui oluline on kasutada nõukogu rahapoliitiliste otsuste tegemisel andmepõhist meetodit. Sellepärast täpsustas nõukogu ka oma reageerimise funktsiooni, selgitades, et baasintressimääradega seotud otsuste tegemisel juhindutakse kolmest kriteeriumist: inflatsiooniväljavaade laekuvate majandus- ja finantsandmete kontekstis, alusinflatsiooni dünaamika ja rahapoliitika ülekandumise ulatus. EKP nõukogu jälgis tähelepanelikult ka turupingeid ning oli valmis reageerima, kui see on vajalik euroala hinnastabiilsuse säilitamiseks ja euroala finantsstabiilsusesse panustamiseks. Järgnenud kuudel osutus euroala pangandussektor euroalast väljastpoolt tulenevate pingete suhtes vastupidavaks.

Oli üha ilmsem, et rahapoliitika avaldas aina suuremat mõju euroala rahastamistingimustele

Aasta edenedes oli üha ilmsem, et EKP nõukogu piiraval intressimäärapoliitikal oli majandusele märkimisväärne mõju. Varasemad intressimäärade tõusud kandusid jõuliselt edasi euroala rahapoliitilistesse ja rahastamistingimustesse (ülekandemehhanismi algusetapid) ning see avaldas järk-järgult mõju kogu majandusele, ehkki viivitused ja mõju reaalmajandusse ülekandumise ulatus jäid ebamääraseks. Aprillis saavutasid ettevõtete ja hüpoteeklaenude intressimäärad viimase kümne aasta kõrgeima taseme. Sellest tulenev laenunõudluse vähenemine ja laenuvõtjatele esitatavad rangemad nõuded tõid kaasa laenukasvu järkjärgulise aeglustumise. Samuti maksid pangad juunis tagasi suurima osa TLTRO-III raames laenatud vahenditest, mis tõi kaasa ülelikviidsuse märkimisväärse vähenemise. See ei takistanud rahaturu riskivabade intressimäärade muudatuste sujuvat ülekandumist, ehkki euro lühiajalise intressimäära (€STR) ja EKP hoiustamise püsivõimaluse intressimäära vahe reaktsioonis ilmnes asümmeetria. Kui likviidsuse suurenemine kasvatas vahet, siis likviidsuse vähenemine vahet ei kahandanud (infokast 3).

EKP nõukogu jätkas baasintressimäärade tõstmist, sest hinnasurve püsis tugev …

Alusinflatsioon vähenes märgatavalt. Mais langes see veebruari 8,5%-lt 6,1%-le, märtsis 6,9%-le ja aprillis 7,0%-le. Kuigi oodati, et inflatsioon jätkab seatud eesmärgi suunas aeglustumist – mis oli suuresti tingitud sellest, et samal ajal karmistusid rahastamistingimused, mis veelgi nõudlust pärssisid –, eeldati siiski, et hinnasurve jääb liiga kauaks liiga tugevaks. Sellepärast otsustas EKP nõukogu, et tõstab mais ja juunis intressimäärasid veel kaks järjestikust korda 25 baaspunkti võrra.

… lõpetas alates juulist varaostukava reinvesteeringud …

Pärast reinvesteeringute tempo raugemist märtsis lõpetati varaostukava raames tehtavad reinvesteeringud juulis täielikult. Erakorralise varaostukava raames tehtavad reinvesteeringud pidid jätkuma vähemalt kuni 2024. aasta lõpuni. Samal ajal toetas pärast EKP nõukogu eelmist rahapoliitika teemalist istungit toimunud areng nõukogu ootust, et inflatsioon aeglustub ülejäänud aasta jooksul veelgi, kuid püsib pikema aja jooksul eesmärgist kõrgemal. Seetõttu otsustas EKP nõukogu juulis tõsta intressimäärasid veel 25 baaspunkti võrra.

… ja viis kohustusliku reservi tasustamise intressimäära uuesti 0% juurde, parandades poliitika tõhusust

Samuti otsustas EKP nõukogu juulis alandada kohustuslike reservide intressimäära hoiustamise püsivõimaluse intressimäära 0%ni. Selle otsuse eesmärk oli säilitada rahapoliitika tõhusus ja suunata rahapoliitika kurssi, tagades intressimääraotsuste täieliku ülekandumise rahaturgudele. See suurendas ka poliitika tõhusust, vähendades reservidest tulenevaid üldisi intressikulusid ja saavutades samal ajal sama suure rahapoliitilise piirangu.

Kuna augustikuu inflatsioon ei näidanud juulis täheldatud 5,3%ga võrreldes peaaegu mingeid paranemismärke ning EKP ekspertide septembri ettevaates korrigeeriti 2023. ja 2024. aasta inflatsiooniväljavaadet peamiselt energiahindade tõusu tõttu ülespoole, tõstis EKP nõukogu septembrikuisel istungil EKP baasintressimäärasid veel 25 baaspunkti võrra. Seega kerkisid baasintressimäärad 2023. aastal kokku 200 baaspunkti ja hoiustamise püsivõimaluse intressimäär tõusis 4%ni (joonis 2.1).

Joonis 2.1

EKP baasintressimäärade muutused

(protsendipunktides)

Allikas: EKP.

… ja ütles, et praeguse baasintressimäära taseme hoidmine piisavalt pikka aega aitaks tuntavalt kaasa inflatsiooni õigeaegsele naasmisele seatud eesmärgi juurde

Siiski eeldati, et majanduskasv jääb pärast esimesel poolaastal täheldatud seisakut järgnevatel kuudel tagasihoidlikuks. EKP nõukogu rangemad meetmed avaldasid üha jõulisemat mõju sisenõudlusele ja koos keerulise rahvusvahelise kaubanduskeskkonnaga panid need EKP eksperdid 2023. aasta septembris majanduskasvu ettevaadet märkimisväärselt vähendama. Ehkki hinnasurve püsis tugev, hakkas enamik näitajaid leevenema ning ka energia ja toiduainete komponendita arvestatava inflatsiooni arenguprognoosi korrigeeriti veidi allapoole. Ajakohastatud hinnangu põhjal leidis EKP nõukogu ka, et EKP baasintressimäärad on jõudnud tasemeni, mis aitab märkimisväärselt kaasa inflatsiooni õigeaegsele naasmisele seatud eesmärgi juurde, kui seda piisavalt pika aja jooksul hoida.

Oktoober pani punkti euro ajaloo pikimale järjestikuste intressimääratõstmiste perioodile

Pärast kümmet järjestikust intressimäärade tõstmist otsustas EKP nõukogu oktoobrikuisel istungil, et jätab EKP baasintressimäärad muutmata. Alates intressimäära tõstmise algusest 2022. aasta juulis oli EKP tõstnud hoiustamise püsivõimaluse intressimäära 2023. aasta septembriks –0,50%-lt 4%-le. Ehkki euroala tugeva hinnasurve tõttu eeldati endiselt, et inflatsioon jääb püsivalt kiireks, aeglustus see septembris märkimisväärselt ja kukkus 4,3%ni. Selle langusega kaasnes alusinflatsiooni näitajate leevenemine. Alates oktoobrist suurenenud geopoliitilised riskid, mis tulenevad Lähis-Ida konfliktist, rõhutasid samuti EKP nõukogu andmepõhise meetodi tähtsust baasintressimäärade piirangute sobiva taseme ja kestuse kindlaksmääramisel.

Inflatsioon kukkus novembris

2,4%-le

Inflatsioon jätkas aasta lõpus aeglustumist ja jõudis novembris 2,4%ni. Detsembrikuisel istungil leidis EKP nõukogu siiski, et lähiajal hakkab see tõenäoliselt baasefektide tõttu ajutiselt taas kiirenema. Alusinflatsioon oli veelgi aeglustunud. Eurosüsteemi ekspertide makromajandusliku ettevaate kohaselt peaks inflatsioon 2024. aastal taas tasahaaval aeglustuma hakkama. Samal ajal leiti, et euroala hinnasurve püsib suur peamiselt tööjõu ühikukulude kiire kasvu tõttu.

EKP nõukogu jättis baasintressimäärad muutmata ja otsustas jätkata eurosüsteemi bilansi normaliseerimist

Seega otsustas EKP nõukogu detsembrikuisel istungil, et jätab baasintressimäärad muutmata.

Samuti otsustas EKP nõukogu detsembris edendada eurosüsteemi bilansi normaliseerimist. Nõukogu teatas kavatsusest reinvesteerida kuni 2024. aasta keskpaigani erakorralise varaostukava väärtpaberitelt laekuvad põhiosa tagasimaksed täies mahus ja pärast seda vähendada portfelli keskmiselt 7,5 miljardi euro kaupa kuus kuni aasta lõpuni ja seejärel reinvesteeringud lõpetada.

2.2 Eurosüsteemi bilansi areng veel rangema rahapoliitika taustal

Eurosüsteemi bilanss vähenes sammhaaval tänu varaostukava reinvesteeringute lõpetamisele ja TLTRO-III operatsioonide tähtaegade saabumisele

2023. aastal jätkus eurosüsteemi bilansi järkjärguline vähendamine, mis algas 2022. aastal rahapoliitika normaliseerimisega. See kahanes veel sedamööda, kuidas varaostukava täieliku ja osalise reinvesteerimise etapid vastavalt veebruaris ja juunis lõppesid. Eurosüsteem jätkas erakorralise varaostukava raames täies ulatuses reinvesteeringuid kogu aasta jooksul. 2023. aasta lõpuks oli bilanss vähenenud 6,9 triljoni euroni, peamiselt tänu TLTRO-III tähtaegade saabumisele, aga ka ennetähtaegsetele tagasimaksetele ja lisaks mõnevõrra varaostukava portfelli likvideerimise algusele.

2023. aasta lõpus ulatusid eurosüsteemi bilansi rahapoliitikaga seotud varad 5,1 triljoni euroni (1,2 triljonit eurot vähem kui 2022. aasta lõpus). Euroala krediidiasutustele antud laenud moodustasid 6% koguvaradest (2022. aasta lõpus 17%) ning rahapoliitilistel eesmärkidel ostetud varad 68% koguvaradest (2022. aasta lõpus 62%). Muud bilansi finantsvarad koosnesid peamiselt eurosüsteemi välisvaluutas nomineeritud varadest, kullast ja eurodes nomineeritud mitterahapoliitilistest portfellidest.

Kohustuste poolel vähenes 2023. aasta lõpuks krediidiasutuste reservihoiuste ja vastaspoolte hoiustamise püsivõimaluse kasutamine kokku 3,5 triljoni euroni (2022. aasta lõpus 4,0 triljonit eurot) ning moodustas kogukohustustest 51% (2022. aasta lõpus 50%). Ringluses olevate pangatähtede maht püsis 1,6 triljoni euro juures peaaegu muutumatuna ja moodustas kogukohustustest 23% (varem 20%).

Pärast 2022. aasta detsembri teadaannet tegeles eurosüsteem 2023. aastal lühiajaliste intressimäärade juhtimise tegevusraamistiku läbivaatamisega, mis lõpetati 2024. aasta märtsis.

Joonis 2.2

Eurosüsteemi konsolideeritud bilansi areng

(miljardites eurodes)

Allikas: EKP.

Märkus. Positiivsed arvnäitajad osutavad varadele ja negatiivsed arvnäitajad kohustustele. Ülelikviidsust tähistav joon on esitatud positiivse arvuna, kuigi see osutab järgmiste kohustuste summale: arvelduskontodel hoitavad ja kohustusliku reservi nõuet ületavad vahendid ning hoiustamise püsivõimaluse kasutamine.

Euro kasutuselevõtt Horvaatias 1. jaanuaril 2023 ning Hrvatska narodna banka bilansi lisamine eurosüsteemi konsolideeritud bilanssi suurendasid viimase koguvarasid ja -kohustusi 45 miljardi euro võrra.

Varaostukava ja pandeemia majandusmõju ohjeldamise erakorralise ostukava portfellide jaotus varade ja riikide kaupa

Turg tuli varaostukavade lõpetamise mõjuga hästi toime

Varaostukava koosneb neljast varaostukavast: pandikirjade kolmas ostukava, varaga tagatud väärtpaberite ostukava, avaliku sektori väärtpaberite ostukava ja ettevõtlussektori väärtpaberite ostukava. Pandeemia majandusmõju ohjeldamise erakorraline ostukava võeti pandeemiale reageerides kasutusele 2020. aastal. Kõik varaostukava alusel kõlblikud varakategooriad on kõlblikud ka erakorralise varaostukava alusel. Kreeka Vabariigi väljastatud võlaväärtpaberitega seoses otsustati teha erakorralise varaostukava puhul erand ja loobuda ajutiselt kõlblikkusnõuetest.[25]

2021. aasta detsembris kinnitas EKP nõukogu kavatsust alustada järk-järgult rahapoliitika normaliseerimist, aeglustades pandeemia majandusmõju ohjeldamise erakorralise varaostukava ja seejärel varaostukava raames väärtpaberite ostmise tempot. Nõukogu teatas, et pandeemia majandusmõju ohjeldamise erakorralise varaostukava raames tehtavad netovaraostud lõpetatakse, ning 2022. aasta märtsis andis ta teada varaostukava raames tehtavate netoostude eeldatava lõppkuupäeva. Eurosüsteem lõpetas erakorralise varaostukava raames netovaraostud alates 1. aprillist 2022 ning jätkas varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete täies mahus reinvesteerimist. Ta lõpetas varaostukava alusel tehtavad netoostud 1. juulil 2022 ja hakkas aegumistähtajani jõudnud väärtpaberitelt laekuvaid põhiosa tagasimakseid üksnes täies mahus reinvesteerima. Seejärel otsustas nõukogu vähendada eurosüsteemi varaostukava raames hoitavaid varasid kindlas ja prognoositavas tempos, reinvesteerides 2023. aasta märtsist juunini osaliselt aegumistähtajani jõudnud väärtpaberitelt laekuvad põhiosa tagasimaksed, tagades nii, et eurosüsteem säilitas selle perioodi jooksul varaostukava alusel püsiva kohaloleku turul. Viimasena kinnitas EKP nõukogu 15. juunil 2023, et lõpetab varaostukava alusel tehtavad reinvesteeringud alates 2023. aasta juulist. Erakorralise varaostukava raames jätkati täies mahus reinvesteeringuid 2022. aasta lõpuni ja kogu 2023. aasta jooksul. 14. detsembril 2023 teatas EKP nõukogu kavatsusest jätkata 2024. aasta esimesel poolel erakorralise varaostukava raames ostetud aegumistähtajani jõudnud väärtpaberitelt laekuvate põhiosa tagasimaksete täies ulatuses reinvesteerimist ja vähendada 2024. aasta teisel poolel erakorralise varaostukava portfelli keskmiselt 7,5 miljardi euro võrra kuus ning seejärel erakorralise varaostukava alusel tehtavad reinvesteeringud sama aasta lõpus lõpetada. Oste tehti endiselt sujuvalt ja kooskõlas kehtivate turutingimustega.

Varaostukava portfelli maht püsis täismahus reinvesteerimise etapi ajal ehk 2022. aasta juulist 2023. aasta veebruarini stabiilne. Osalise reinvesteerimise etapis (2023. aasta märtsist juunini) vähenes see 60 miljardi euro võrra ehk keskmiselt 15 miljardi euro võrra kuus, enne kui reinvesteerimine 2023. aasta juulis täielikult lõpetati. Kokkuvõttes vähenesid varaostukava varad 2022. aasta lõpu 3,254 triljonilt eurolt (amortiseeritud soetusmaksumuses) 2023. aasta lõpuks 3,026 triljonile eurole. Suurima osa varaostukavast moodustas avaliku sektori väärtpaberite ostukava, mis hõlmas aasta lõpus 2,403 triljonit eurot ehk 79% varaostukava koguvaradest. Avaliku sektori väärtpaberite ostukava raames reinvesteeriti tagasimaksed üldiselt riiki, kus tuli tasuda põhiosa tagasimaksed. Lisaks ostsid EKP ja mõne riigi keskpangad ELi riigiüleste institutsioonide emiteeritud väärtpabereid. Avaliku sektori väärtpaberite ostukava varade kaalutud keskmine tähtaeg oli 2023. aasta lõpus 7,0 aastat, kuid riigiti oli mõningaid erinevusi. Varaga tagatud väärtpaberite ostukava moodustas aasta lõpu seisuga vähem kui 1% (13 miljardit eurot), pandikirjade kolmas ostukava 9% (286 miljardit eurot) ja ettevõtlussektori väärtpaberite ostukava 11% (324 miljardit eurot) varaostukava koguvaradest. Ettevõtlussektori väärtpaberite ostukava ja pandikirjade kolmanda ostukava ostude tegemisel tugineti võrdlusalustele, mis kajastavad kõikide kõlblike kehtivate äriühingute ja pandikirjade turukapitalisatsiooni. Eurosüsteem eelistas ettevõtete väärtpaberite ostude tegemisel endiselt paremate kliimanäitajatega emitente ning avaldas esimesed kliimaga seotud finantsandmed ettevõtlussektori väärtpaberite varaostukava ja erakorralise varaostukava alusel hoitavate ettevõtete väärtpaberite ning rahapoliitikaga mitteseotud portfellide kohta (peatükk 11.5). Varaostukava raames tehti väärtpaberioste sujuvalt kogu 2023. aasta esimesel poolel. Finantsturud tulid osalise reinvesteerimise etapi ja ostude lõpetamise mõjuga hästi toime ning see ei põhjustanud suuri häireid.

2023. aasta lõpus oli erakorralise varaostukava varade maht 1,7 triljonit eurot (amortiseeritud soetusmaksumuses). Pandikirjade ostukava varad moodustasid sellest alla 1% (6 miljardit eurot), ettevõtlussektori väärtpaberite ostukava varad 3% (46 miljardit eurot) ja avaliku sektori väärtpaberite ostukava varad 97% (1614 miljardit eurot).[26] Erakorralise ostukava avaliku sektori väärtpaberite kaalutud keskmine tähtaeg oli 2023. aasta lõpus 7,3 aastat, kuid riigiti oli mõningaid erinevusi.

Varaostukava ja erakorralise varaostukava alusel tehtud erasektori väärtpaberite tagasiostud ulatusid 2023. aastal 80 miljardi euroni, avaliku sektori väärtpaberite ostukava ja erakorralise varaostukava alusel tehtud avaliku sektori väärtpaberite tagasiostud aga 438 miljardi euroni. Varaostukava ja erakorralise varaostukava alusel tehtud reinvesteeringud ulatusid erasektori väärtpaberite puhul 36 miljardi euroni ja avaliku sektori väärtpaberite puhul 271 miljardi euroni. Kuna tagasiostud olid suured ja jaotusid ebaühtlaselt, siluti avaliku sektori reinvesteeringuid eri jurisdiktsioonides ja ajas, et tagada korrapärane ja tasakaalustatud kohalolek turul, võttes nõuetekohaselt arvesse turu hinnakujundust ja turu toimimisega seotud kaalutlusi. See silumine põhjustas täiendavaid ajutisi kõrvalekaldeid erakorralise varaostukava varade jaotusest lähtuvalt eurosüsteemi kapitali märkimise alusest, kuid need pöördusid suurel määral silumisperioodi (kalendriaasta, mil tagasimaksed toimuvad) lõpus ümber.

Avaliku sektori väärtpaberite ostukava, ettevõtlussektori väärtpaberite ostukava, pandivõlakirjade kolmanda ostukava ja erakorralise ostukava alusel ostetud varad tehti jätkuvalt väärtpaberite väljalaenamiseks kättesaadavaks, et toetada võlakirjaturu ja repotehingute turu likviidsust. 2023. aastal paranesid repoturu tingimused eelmise aastaga võrreldes märkimisväärselt. See kajastus väiksemas laenumahus.

Eurosüsteemi refinantseerimisoperatsioonide areng

Eurosüsteemi refinantseerimisoperatsioonide jääk oli 2023. aasta lõpus 410 miljardit eurot ehk 914 miljardit eurot väiksem kui 2022. aasta lõpus. Muutus on ennekõike tingitud vabatahtlikest ennetähtaegsetest tagasimaksetest (312,5 miljardit eurot) ja TLTRO-III aegumistähtaegadest (612,9 miljardit eurot). Eurosüsteemi lõpetamata refinantseerimisoperatsioonide kaalutud keskmine tähtaeg lühenes umbes 10,5 kuult 2022. aasta lõpus 5,2 kuule 2023. aasta lõpus.

Pandeemiaaegsete tagatisnõuete leevendamise meetmete järkjärguline lõpetamine

2022. aasta märtsis teatas EKP, et lõpetab pandeemiaga seotud tagatisnõuete leevendamise meetmed järk-järgult. Need meetmed olid keskne osa EKP rahapoliitilisest reaktsioonist pandeemiale ning lihtsustasid vastaspoolte juurdepääsu eurosüsteemi krediidioperatsioonidele, suurendades kõlblike tagatiste mahtu. Meetmete keskmes oli tagatise väärtuskärbete ajutine fikseeritud 20% vähendamine kõikide varaklasside arvestuses ja mõne riigi keskpanga rakendatud täiendavate krediidinõuete raamistike ajutine pikendamine.

Järkjärguline lõpetamine algas 2022. aasta juulis. Teises etapis, mis algas 29. juunil 2023, lõpetati turukõlblike ja turukõlbmatute varade väärtuskärbete ajutine vähendamine järk-järgult täies mahus uue kärpekava rakendamise teel, millega taastati EKP laenuoperatsioonide pandeemiaeelsed riskitaluvustasemed.[27]

Pandeemiaga seotud tagatisnõuete leevendamise meetmete sammhaaval lõpetamise kolmas etapp on täiendavate krediidinõuete raamistiku põhjalik läbivaatamine. Mõned riiklikud keskpangad lõpetasid täiendavate krediidinõuete raamistikud täielikult või osaliselt 2023. aasta jooksul või varemgi.[28] EKP teatas 2023. aasta novembris, et lühiajalised võlainstrumendid ei ole enam tagatisena kasutamiseks kõlblikud kooskõlas suunisega ajutiste tagatisi käsitlevate meetmete kohta[29] ning et lõpetatakse mõne täiendavate krediidinõuete raamistike eriomaduse kasutamine. Peale selle otsustas EKP nõukogu taastada riigisiseseks kasutamiseks mõeldud tagatisena aktsepteeritavate riigisiseste krediidinõuete miinimumsuuruse 25 000 eurot ning pikendada täiendavate krediidinõuete raamistike kehtivust koos nende ülejäänud omadustega vähemalt 2024. aasta lõpuni. Need otsused tuleb rakendada 2024. aasta jooksul.

2023. aasta septembris tõsteti Kreeka Vabariigi asjaomane krediidireiting eurosüsteemi ühtlustatud hindamisskaala krediidikvaliteedi 4. astmelt 3. astmele (hindelt BB+ hindele BBB–), mis paigutas kõik Kreeka Vabariigi keskvalitsuse emiteeritud võlainstrumendid investeerimisjärgu tasemele.[30] Kreeka Vabariigi emiteeritud võlainstrumentide suhtes, millele kohaldati varem tagatisi käsitlevate ajutiste meetmete suunises kirjeldatud erandit, kohaldatakse seega alates 2023. aasta septembrist tagatisvarade üldraamistikus sätestatud kõlblikkuskriteeriume.

Kõlblike turukõlblike varade ja kasutatud tagatiste areng