Rok ve zkratce

V boji proti inflaci v eurozóně ECB v roce 2023 konsolidovala dosažený pokrok. Začátkem roku se celková inflace stále ještě pohybovala blízko rekordních hodnot. Negativní dopady dřívějších nabídkových a poptávkových šoků, přestože již docházelo k jejich odeznívání, dále způsobovaly růst cen. Během roku však připravil půdu pro prudký pokles inflace vývoj ve dvou klíčových oblastech.

Zaprvé začaly slábnout efekty minulých šoků. Ceny energií, které strmě vzrostly v důsledku neoprávněné války Ruska proti Ukrajině, prudce klesly a problémy ve světových dodavatelských řetězcích dále polevily. Především snížení tempa růstu cen energií se podílelo z poloviny na poklesu inflace v roce 2023. Zadruhé ECB nadále zpřísňovala měnovou politiku, což přispělo k dalšímu snížení inflace utlumením poptávky. Celkově jsme od ledna do září zvýšili úrokové sazby o dalších 200 bazických bodů.

Nadále jsme přitom vzhledem k velmi nejistému prostředí uplatňovali při rozhodování o úrokových sazbách přístup založený na údajích. Aby bylo možné přesně určit rozsah nezbytného zvyšování sazeb, zavedli jsme tři kritéria, kterými jsou: výhled inflace, dynamika jádrové inflace a síla transmise měnové politiky. Do září se výhled inflace zlepšil a docházelo k mohutné transmisi měnové politiky. Jádrová inflace však zůstávala zvýšená a domácí cenové tlaky byly silné.

S ohledem na to jsme rozhodli, že základní úrokové sazby ECB dosáhly úrovně, která dostatečně dlouhým působením výrazně přispěje k včasnému návratu inflace k našemu cíli. Zároveň jsme se zavázali udržovat sazby na těchto úrovních tak dlouho, jak to bude nutné, přičemž budeme nadále uplatňovat přístup založený na údajích na základě stejných kritérií, abychom určili vhodnou úroveň restrikce a jejího trvání.

Souběžně jsme pokročili v normalizaci rozvahy Eurosystému, abychom i do budoucna zajistili její soulad s celkovým nastavením naší měnové politiky. V roce 2023 se bilanční suma snížila o více než 1 bilion EUR, přičemž velká část tohoto poklesu byla důsledkem splatných a předčasně splacených částek v rámci našich cílených dlouhodobějších refinančních operací. V průběhu roku jsme také ukončili reinvestice v rámci našeho programu nákupu aktiv. A v prosinci jsme oznámili postupné ukončování reinvestic v rámci nouzového pandemického programu nákupu aktiv.

Zatímco jsme konsolidovali pokrok v boji proti inflaci, posunuli jsme věci kupředu, pokud jde o zohledňování klimatických rizik v rámci našich úkolů. V březnu jsme zveřejnili první finanční informace související s klimatem týkající se aktiv Eurosystému v podnikovém sektoru. Uhlíková náročnost našich reinvestic do podnikových aktiv poklesla během 12 měsíců počínaje říjnem 2022, kdy jsme započali s procesem přiklánění k emitentům s lepší klimatickou výkonností, přibližně o dvě třetiny.

V roce 2023 jsme zaznamenali značný pokrok v další oblasti, která má pro naši práci zásadní význam. V březnu jsme spustili náš nový systém velkoobjemových plateb T2. T2 přispívá k harmonizaci a účinnosti evropských finančních trhů, zavádí nový systém brutto zúčtování plateb v reálném čase – který nahrazuje systém TARGET2, jenž fungoval od roku 2007 – a zefektivňuje řízení likvidity peněz centrální banky.

Zahájili jsme také přípravnou fázi projektu digitálního eura. Tato fáze byla zahájena v listopadu po plodné dvouleté průzkumné fázi a položí základy pro případnou emisi digitálního eura. Digitální euro by hotovost nenahrazovalo, nýbrž doplňovalo. Hotovost zůstává mezi občany eurozóny nejčastěji používaným platebním prostředkem a jejich jasná většina pokládá za důležité mít možnost platit v hotovosti.

Částečně z tohoto důvodu ECB připravuje novou sérii eurobankovek, které jsou nejhmatatelnějším a nejviditelnějším symbolem evropské jednoty. Na základě výsledku dvou veřejných šetření provedených v létě roku 2023 vybrala Rada guvernérů pro tuto novou sérii dva možné náměty „Evropská kultura“ a „Řeky a ptáci“. Do budoucna budou mít evropští občané možnost vyjádřit se, kterému z možných návrhů na užším seznamu dávají přednost, přičemž se očekává, že o konečných návrzích ECB rozhodne v roce 2026.

V roce, na který připadá 25. výročí ECB, jsme oslavili vstup Chorvatska do eurozóny. Tím, že tato země v lednu přijala euro, se počet členů eurozóny zvýšil na 20, což je téměř dvojnásobek jejich počtu v době, kdy jednotná měna vznikla. Toto další rozšíření eurozóny odráží skutečnost, že naše měnová unie ve stále nepředvídatelnějším světě nepřestává být atraktivní. V roce 2023 lidé podporovali euro nadále v téměř rekordní míře.

Nic z toho by nebylo možné bez usilovné práce a odhodlání zaměstnanců ECB plnit náš úkol: udržovat cenovou stabilitu v zájmu lidí v eurozóně. Je mi ctí je a tuto instituci vést.

Frankfurt nad Mohanem, duben 2024

Christine Lagarde

prezidentka

Rok v číslech

|

|

Trh práce v eurozóně byl odolný | Inflace v eurozóně prudce poklesla |

|

|

Míra nezaměstnanosti v eurozóně činila v roce 2023 v průměru 6,5 %; z 6,6 % v lednu se v březnu snížila na 6,5 % a na této úrovni se po zbytek roku víceméně ustálila. | Celková inflace v eurozóně v prosinci 2023 dosáhla 2,9 % oproti úrovni 9,2 % v prosinci 2022. Tento pokles měl v rostoucí míře plošnou povahu napříč složkami inflace. |

|

|

ECB dále zvýšila své základní úrokové sazby | Odolnost bank v eurozóně dále posílila |

|

|

ECB v průběhu roku 2023 zvýšila své základní úrokové sazby o dalších 200 bazických bodů a sazba vkladové facility tak dosáhla 4 %. Zpřísňování měnové politiky se rázně promítalo do ekonomiky. | Ukazatel kmenového kapitálu tier 1 bank v eurozóně činil ve třetím čtvrtletí 15,6 %. Jeho úroveň se tak pohybovala v blízkosti nejvyšších hodnot zaznamenaných od počátku evropského bankovního dohledu a odrážela vyšší ziskovost a snižování rizik bankovních portfolií. |

|

|

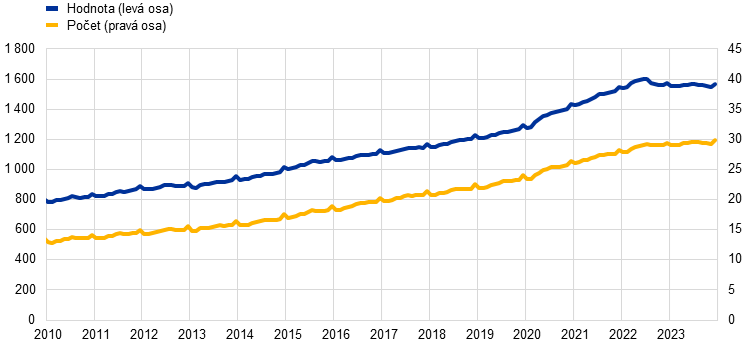

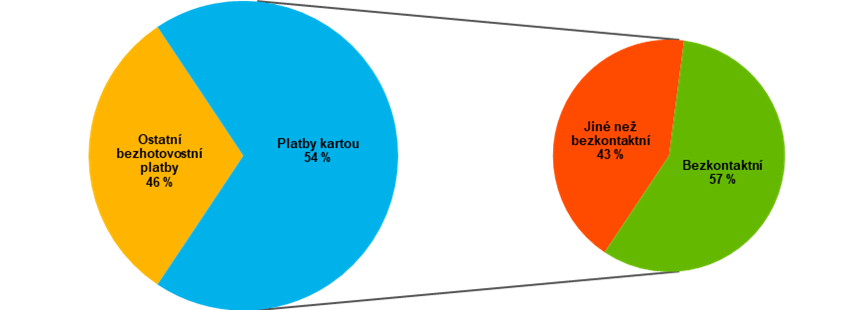

Preferované způsoby placení | Nové statistické ukazatele ECB týkající se změny klimatu |

|

|

60 % občanů eurozóny považuje možnost platit v hotovosti za důležitou. Zároveň jen o něco více než polovina spotřebitelů v eurozóně raději platí kartou nebo jinými elektronickými platebními prostředky. | V rámci širšího akčního plánu v oblasti klimatu ECB zveřejnila tři nové soubory statistických ukazatelů týkajících se udržitelného financování, emisí oxidu uhličitého a fyzických rizik. |

|

|

25. výročí Evropské centrální banky | Dekarbonizace portfolia aktiv podnikového sektoru |

|

|

V roce 2023 oslavila ECB své 25. výročí se sloganem „Hodnota jednoty“, což jí umožnilo upozornit na úspěch jednotné měny a její přínosy pro evropské občany. | Uhlíková náročnost reinvestic se za 12 měsíců, které následovaly po zahájení přesměrování v říjnu 2022, snížila o více než 65 %. |

1 Inflace se prudce snižuje, neboť pokračuje výrazná transmise zpřísňování měnové politiky ECB

Světová ekonomika se v roce 2023 vyvíjela lépe, než se původně očekávalo, a nadále mírným tempem rostla. Růst byl tažen především hospodářským růstem v rozvíjejících se tržních ekonomikách a ve Spojených státech, zatímco většina ostatních vyspělých ekonomik byla výrazněji ovlivněna přísnými podmínkami financování a značnou geopolitickou nejistotou. Celosvětová inflace znatelně poklesla s tím, jak se snížily ceny energetických komodit, zatímco základní cenové tlaky zůstaly zvýšené. Euro posílilo v nominálním efektivním vyjádření i vůči americkému dolaru.

Hospodářský růst v eurozóně v roce 2023 oslabil. Průmysl byl zasažen zejména přísnějšími podmínkami financování, vysokými náklady na vstupy a slabou globální poptávkou, zatímco sektor služeb byl zpočátku stále podporován přetrvávajícími vlivy znovuotevření ekonomiky po pandemii. Zatímco se zpřísnění úrokových sazeb ECB razantně promítalo do ekonomické aktivity, trh práce zůstával poměrně odolný. Vlády zemí eurozóny pokračovaly v ukončování podpůrných opatření přijatých v reakci na pandemii, šoky v cenách energií i šoky způsobené inflací, a částečně tak korigovaly předchozí fiskální uvolňování. Celková inflace v eurozóně výrazně klesala, čemuž napomáhalo snižování energetické složky inflace do záporných hodnot spolu s tím, jak odezníval prudký růst cen energií z roku 2022. V důsledku slábnoucího dopadu předchozích šoků a rostoucího vlivu přísnější měnové politiky začala zvolňovat také jádrová inflace, což podpořilo celkový proces dezinflace. Nejdůležitějšími inflačními faktory se však staly domácí cenové tlaky, které nahradily vnější tlaky, neboť trh práce podporoval silný vývoj nominálních mezd, kdy se pracovníci snažili kompenzovat dřívější ztráty kupní síly vyvolané inflací.

1.1 Při poklesu celkové inflace rostla globální ekonomická aktivita mírným tempem

Růst globální ekonomiky byl v důsledku zpřísnění měnové politiky a vysoké nejistoty mírný

Světová ekonomika v roce 2023 nadále mírným tempem rostla, přičemž tempo růstu zůstalo oproti roku 2022 víceméně beze změny na úrovni 3,5 % (viz graf 1.1).[1] Přestože v historickém srovnání byl růst nevýrazný, na začátku roku byl vyšší, než se očekávalo. Navzdory pokračujícímu zpřísňování měnové politiky jej podpořily silné trhy práce a robustní poptávka po službách.[2] Za růstem světové ekonomiky stála především hospodářská aktivita v rozvíjejících se tržních ekonomikách a ve Spojených státech, zatímco poptávku ve většině ostatních vyspělých ekonomik mnohem výrazněji tlumily přísné podmínky financování a dlouhodobější dopady geopolitických faktorů na ceny energií. Ve Spojených státech byla ekonomika díky robustní domácí poptávce a silnému trhu práce odolnější, než se očekávalo. Turbulence ve finančním sektoru Spojených států na začátku roku neměly významný makroekonomický dopad. Oživení ekonomiky v Číně, které nastalo na začátku roku po uvolnění vysoce restriktivních pandemických opatření v prosinci 2022, bylo ukončeno opětovným propadem v odvětví bydlení, jakož i slabou domácí i zahraniční poptávkou. I přesto čínská ekonomika dosáhla deklarovaného cíle vlády pro růst ve výši přibližně 5 %.

Graf 1.1

Vývoj a složení globálního HDP

a) Růst globálního reálného HDP | b) Struktura globálního růstu |

|---|---|

(meziroční změny v %) | (příspěvky v procentních bodech) |

|  |

Zdroje: ECB, výpočty pracovníků ECB a makroekonomické projekce sestavené pracovníky ECB, březen 2024.

Poznámky: „Globální HDP“ nezahrnuje eurozónu. Průměr před pandemií je za období od roku 2012 do roku 2019. Hodnoty za rok 2023 jsou odhady vycházející z dostupných údajů a makroekonomických projekcí odborníků ECB z března 2024.

Dynamika světového obchodu oslabila s tím, jak se spotřební chování po skončení pandemii navracelo k normálu

Světový obchod byl v roce 2023 slabý, neboť růst dovozu zpomalil na 1,2 %, což je výrazně nižší tempo ve srovnání s růstem v předchozím roce ve výši 5,5 % a průměrem před pandemií ve výši 3,1 %.[3] Toto zpomalení odráželo tři hlavní trendy. Předně došlo k posunu v celosvětové poptávce od zboží zpět ke službám v důsledku úplného zrušení omezení souvisejících s pandemií. Dále se u domácí poptávky zvýšil podíl spotřeby, která se obecně vyznačuje menší intenzitou obchodu než investice. A v neposlední řadě se v roce 2023 zvýšil příspěvek k hospodářské aktivitě ve světě ze strany rozvíjejících se tržních ekonomik, v nichž obchod reaguje na změny hospodářské aktivity s menší intenzitou. Navzdory prohlubujícím se obchodním překážkám a výsledkům průzkumů mezi podniky, které naznačují možnou relokaci hodnotového řetězce, jsou ovšem důkazy o roztříštěnosti celkových obchodních toků stále jen omezené.

Inflace se snížila, základní cenové tlaky však zůstaly zvýšené

Celková meziroční inflace měřená indexem spotřebitelských cen (CPI) se ve všech členských zemích OECD kromě Turecka v průběhu roku 2023 snížila ze svých předchozích vysokých úrovní, a to v důsledku nižších cen energií. V prosinci klesla na 3,9 % a za celý rok 2023 činila 5,3 % oproti 7,3 % v roce 2022 (viz graf 1.2, panel a). Inflace bez započtení cen energií a potravin se rovněž snížila, ovšem v mnohem menší míře, což naznačovalo, že základní cenové tlaky zůstávají silné a plošné. Tento vývoj byl patrný zejména ve vyspělých ekonomikách, kde k vysokému tempu růstu mezd přispívaly napjaté trhy práce, což vedlo k trvalejšímu růstu cen služeb (viz graf 1.2, panel b).

Graf 1.2

Míra celkové a jádrové inflace v zemích OECD

a) Celková inflace a její složky | b) Inflace v hlavních ekonomikách |

|---|---|

(meziroční změny v %; měsíční údaje) | (meziroční změny v %; měsíční údaje) |

|  |

Zdroje: Národní zdroje prostřednictvím Haver Analytics, OECD a výpočty pracovníků ECB.

Poznámky: EA: eurozóna. Inflace v zemích OECD nezahrnuje Turecko a vypočítává se na základě národních CPI a vah ročních výdajů na soukromou konečnou spotřebu, které jsou vyjádřeny v paritě kupní síly. V jádrové inflaci nejsou započteny ceny energií a potravin. Poslední údaje jsou za prosinec 2023.

Ceny energetických komodit klesaly, neboť nízká poptávka převážila nad omezeními na straně nabídky

Ceny energetických komodit v průběhu roku 2023 klesaly v důsledku nižší poptávky. Ceny ropy poklesly o 4 %, neboť slabá poptávka po ropě ve vyspělých ekonomikách převážila nad růstem poptávky po uvolnění uzavírek v Číně. Nízká poptávka po ropě také více než kompenzovala dopady snížení produkce skupiny OPEC+ i rizika pro dodávky vyplývající z geopolitických faktorů, a to včetně sankcí vůči Rusku a konfliktu na Blízkém východě. Pokles evropských cen plynu byl podstatně větší, neboť ceny plynu pokračovaly v poklesu, který započal koncem roku 2022, a během roku 2023 se snížily o dalších 58 %. V důsledku nižší průmyslové poptávky, snížené spotřeby plynu v domácnostech a mírného počasí v zimních měsících zůstávala evropská spotřeba plynu i nadále pod historicky obvyklou úrovní. Stabilní nabídka zkapalněného zemního plynu (LNG) rovněž umožnila evropským zemím zahájit topnou sezónu s naplněnými zásobníky plynu. Přestože byl evropský trh s plynem ve srovnání s předchozím rokem stabilnější, vedla rizika spojená s dodávkami, jako byly například stávky v australských terminálech LNG, i nadále k obdobím vysoké cenové volatility, což ilustrovalo citlivost evropského trhu s plynem během jeho odklonu od dovozu ruského plynu.

Euro posílilo v nominálním efektivním vyjádření i vůči americkému dolaru

Euro na základě údajů z konce roku posílilo v nominálním efektivním vyjádření (+3,9 %) i vůči americkému dolaru (+3,4 %), přičemž během roku zaznamenalo výrazné výkyvy. Dynamika směnného kurzu byla ovlivněna především vývojem tržních očekávání v důsledku změn v měnových politikách a volatilních výhledů ekonomiky. Euro bylo v první polovině roku nejprve podpořeno zlepšením makroekonomických podmínek v eurozóně a rychlejším tempem zpřísňování měnové politiky, od poloviny července ovšem začalo vůči americkému dolaru oslabovat. Posilování dolaru, které bylo plošné, bylo přisuzováno překvapivě pozitivním ekonomickým údajům a tržním očekáváním déletrvajícího přísnějšího nastavení měnové politiky ve Spojených státech. Přehodnocení tohoto nastavení ke konci roku vedlo v prostředí klesající inflace k opětovnému posílení eura. Pokud jde o měny hlavních obchodních partnerů, euro výrazně posílilo vůči turecké liře, ruskému rublu, japonskému jenu a norské koruně, avšak oslabilo vůči libře šterlinků, švýcarskému franku a polskému zlotému.

K hlavním rizikům spojeným s výhledem růstu světové ekonomiky na konci roku 2023 patří další eskalace geopolitického napětí, výraznější zpomalení čínské ekonomiky a trvalejší inflační tlaky, které by vyžadovaly přísnější měnovou politiku, než se očekává. Materializace těchto rizik by snížila globální ekonomickou aktivitu. Světové komoditní trhy jsou navíc i nadále velmi citlivé na rizika na straně nabídky, což by v nadcházejícím roce mohlo podpořit inflaci a tlumit globální růst.

1.2 Hospodářská aktivita v eurozóně stagnuje

Růst v eurozóně v důsledku šíření dopadů vyšších úrokových sazeb oslabil

Po nárůstu o 3,4 % v roce 2022 se reálný HDP v eurozóně v roce 2023 zvýšil o 0,4 % (viz graf 1.3). Růst odrážel kladné příspěvky domácí poptávky a čistého vývozu. Změna stavu zásob měla tlumící dopad. Ke konci roku byl hospodářský výkon eurozóny 3,0 % nad úrovní před pandemií (v posledním čtvrtletí roku 2019) a 1,4 % nad úrovní v prvním čtvrtletí roku 2022, kdy Rusko napadlo Ukrajinu. Zpomalení růstu v roce 2023 lze do značné míry přičíst hospodářským dopadům války, které se v jednotlivých zemích lišily a odrážely jejich rozdílnou ekonomickou strukturu. Zatímco průmysl byl zasažen zejména přísnější měnovou politikou, vysokými cenami energií a slábnoucí světovou poptávkou, sektor služeb vykazoval relativně dobré výsledky a stále ještě těžil z efektu znovuotevření po pandemii. Ke konci roku však slábnutí dynamiky růstu získalo na plošnosti spolu s tím, jak se napříč jednotlivými sektory šířil vliv vyšších úrokových sazeb společně s vedlejšími účinky slabého průmyslového sektoru na sektor služeb.

Graf 1.3

Reálný HDP v eurozóně

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat

Poznámka: Poslední údaje jsou za rok 2023.

Výdaje spotřebitelů směřovaly ve větší míře do služeb než do zboží

Růst soukromé spotřeby v roce 2023 výrazně oslabil. V první polovině roku stagnoval, neboť pokračující pokles výdajů na zboží zachycený objemy maloobchodu (viz graf 1.4) kompenzoval stále ještě kladnou poptávku po službách. Ve třetím čtvrtletí se soukromá spotřeba zvýšila v důsledku spotřeby služeb domácnostmi, kterou podpořily přetrvávající efekty znovuotevření a oživení výdajů na zboží dlouhodobé spotřeby. Celkové výdaje za zboží (včetně zboží střednědobé a krátkodobé spotřeby) se v prostředí přísnějších podmínek financování nadále snižovaly. Celkově se výdaje domácností v roce 2023 zvýšily o 0,5 %. Výdaje domácností byly v roce 2023 do určité míry podpořeny reálnými disponibilními příjmy, neboť se zvýšil růst nominálních mezd, inflace postupně zpomalovala a růst zaměstnanosti zůstával odolný. Výdaje domácností však zřejmě nepříznivě ovlivňovala transmise přísnějších podmínek financování do reálné ekonomiky, neboť míra úspor zůstávala zvýšená.

Graf 1.4

Výroba a maloobchod v eurozóně

(index: červen 2022 = 100)

Zdroje: Eurostat a výpočty ECB.

Poznámky: Maloobchod je zobrazen v reálných hodnotách. Poslední údaje jsou v případě produkce služeb za prosinec 2023 a u ostatních odvětví za leden 2024.

Investice byly tlumeny přísnějšími podmínkami financování

Růst nestavebních investic (které představují zástupný indikátor soukromých investic nesouvisejících s bydlením) v průběhu roku 2023 zpomaloval.[4] Zatímco v prvním čtvrtletí zaznamenaly v důsledku zmírnění problémů s dodávkami silný růst, čtvrtletní tempa růstu postupně klesala a ve čtvrtém čtvrtletí se investice snížily s tím, jak oslabovala domácí i zahraniční poptávka, docházelo ke zpracování nahromaděných objednávek, zpomalovaly zisky podniků a zpřísňovaly se podmínky financování. V důsledku nejistoty plynoucí mimo jiné i z války Ruska proti Ukrajině a z konfliktu na Blízkém východě se pravděpodobně snížily také investiční pobídky pro firmy. Vysoké zisky, dostatečné hotovostní rezervy a pokles zadluženosti však v posledních letech v průměru vedly k posílení podnikových rozvah a přispěly tak – společně s finančními prostředky z programu Next Generation EU (NGEU) na podporu digitalizace a investic souvisejících s klimatem – k určité odolnosti investic ve srovnání s ostatními složkami výdajů. Celkově se nestavební investice v roce 2023 zvýšily o 2,9 %.

Stavební investice v průběhu roku 2023 nadále celkově oslabovaly. Hlavním důvodem byl pokles investic do rezidenční výstavby v důsledku vysokých stavebních nákladů, pokračující růst úrokových sazeb z hypotečních úvěrů a zpřísnění úvěrových standardů bank, které domácnostem ztížily přístup k financování a tlumily poptávku po rezidenčních nemovitostech. Ostatní oblasti stavebnictví, jako je inženýrské stavitelství, byly podpořeny investicemi do veřejné infrastruktury a vykazovaly i nadále vyšší odolnost. Na konci roku 2023 byly stavební investice 2,1 % nad úrovní před pandemií, přičemž v roce 2023 celkově klesly o 0,6 %.

Obchodní bilance eurozóny se zbožím se v důsledku nižších cen dovážené energie během roku 2023 vrátila k přebytku. Růst vývozu zůstal v souvislosti se slabou zahraniční poptávkou utlumený. Vývoz zpracovatelského průmyslu byl podpořen uvolněním překážek v dodávkách, zatímco přetrvávající vlivy šoku plynoucího z dodávek energií a posilování eura v efektivním vyjádření přispěly ke slabému vývoji vývozu. Útlum exportní výkonnosti se ve druhé polovině roku rozšířil i na vývoz služeb, neboť po znovuotevření globální ekonomiky odezníval příznivý vliv ze strany zadržované poptávky. S ochlazením domácí poptávky se snížil také dovoz do eurozóny, a to v důsledku snižujícího se dovozu meziproduktů, neboť podniky redukovaly své zásoby a poklesl dovoz energií. Celkově byl příspěvek obchodu k růstu HDP v eurozóně v roce 2023 mírně kladný.

Trh práce

Trh práce v eurozóně byl v roce 2023 i nadále celkově odolný, ačkoli vývoj na trhu práce a ukazatele z výběrových šetření z konce roku naznačovaly ochlazení. Míra nezaměstnanosti činila v roce 2023 v průměru 6,5 %; z 6,6 % v lednu se v březnu snížila na 6,5 % a na této úrovni se po zbytek roku víceméně ustálila (viz graf 1.5). Celková zaměstnanost a celkový počet odpracovaných hodin se v prostředí stagnující ekonomiky vyvíjely příznivě a v roce 2023 se zvýšily o 1,4 %, resp. 1,6 %. Průměrný počet odpracovaných hodin se v roce 2023 zvýšil pouze o 0,2 % a v posledním čtvrtletí roku 2023 byl o 1,3 % nižší než před pandemií, což bylo pravděpodobně způsobeno faktory, jako je hromadění pracovních sil (tj. kdy v období poklesu podniky drží více pracovníků, než je nezbytné) a nárůst pracovní neschopnosti. Míra participace pracovní síly ve věkové skupině 15–74 let vzrostla ve čtvrtém čtvrtletí roku 2023 na 65,7 % a ve srovnání s předpandemickou úrovní se nacházela o 1,1 procentního bodu výše. Ve druhé polovině roku vykázala poptávka po práci určité známky zpomalení, přičemž míra volných pracovních míst byla i nadále vysoká, avšak postupně se snižovala ze svého maxima dosaženého ve druhém čtvrtletí roku 2022. Přestože se zvyšování úrokových sazeb ECB i nadále razantně promítalo do hospodářství, celková zaměstnanost a trh práce v eurozóně – které patří k cílům Evropské unie, jejichž dosažení může ECB podpořit, aniž by tím ovšem bylo dotčeno zachování cenové stability – zůstávaly poměrně odolné.

Graf 1.5

Trh práce

(levá osa: mezičtvrtletní změny v %; pravá osa:

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za leden 2024 pro míru nezaměstnanosti a za čtvrté čtvrtletí roku 2023 pro zaměstnanost a počet odpracovaných hodin.

1.3 Opatření fiskální politiky v náročných makroekonomických podmínkách

Poměr rozpočtového schodku eurozóny se snížil, neboť vlády začaly s ukončováním platnosti diskrečních podpůrných opatření

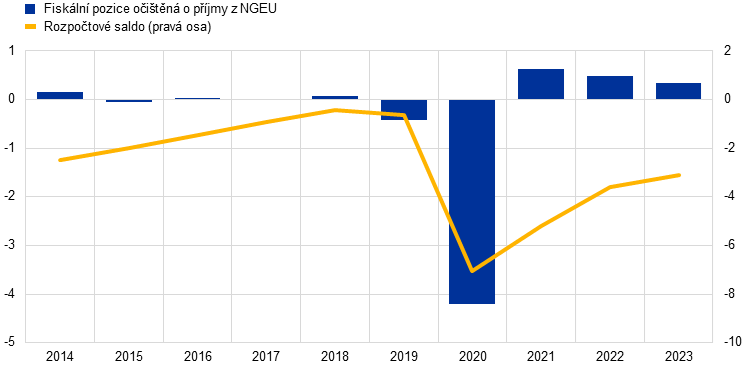

Poměr schodku veřejných financí v eurozóně se v roce 2023 nadále snižoval a pokračoval tak v poklesu, který započal v době vrcholu pandemie (viz graf 1.6).[5] Postupné zpřísňování fiskální politiky se odráží také ve fiskální pozici, která se v roce 2023 již třetí rok v řadě mírně zpřísnila.[6] Doposud však došlo ke korekci jen o něco více než třetiny uvolnění z roku 2020 (viz graf 1.6). To znamená, že cyklicky očištěné rozpočtové saldo zůstává výrazně pod svou úrovní před pandemií, a to v důsledku trvalých opatření přijatých v souvislosti s pandemií v roce 2020 a podpory v oblasti energií poskytované od roku 2022.

Graf 1.6

Saldo sektoru vládních institucí v eurozóně a fiskální pozice

(v procentech HDP)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2023 a výpočty ECB.

Poznámka: Ukazatel fiskální pozice je od roku 2021 na straně příjmů očištěn započtením grantů z Nástroje pro oživení a odolnost NGEU, neboť tyto příjmy nepůsobí ve směru makroekonomického zpřísňování.

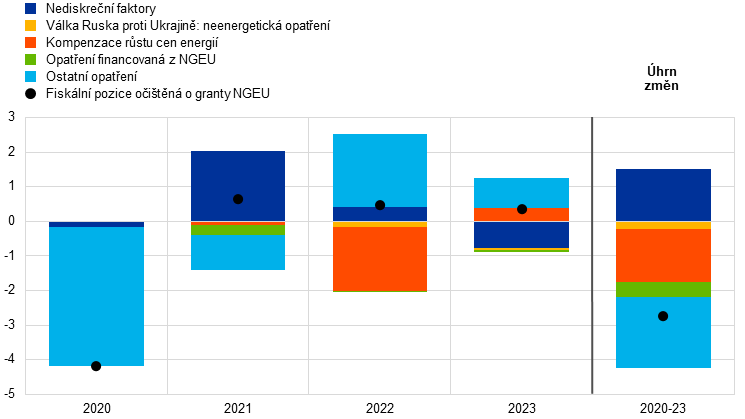

Bylo by vhodné fiskální pozici dále zpřísnit

Viděno z perspektivy konce roku 2023 budou vládní instituce čelit výzvě, jak nejlépe tuto kumulativní expanzi z posledních čtyř let (viz graf 1.7) korigovat a míru zadlužení snižovat, a to zejména s ohledem na to, že demografický vývoj, zelená a digitální transformace i geopolitické prostředí budou do budoucna vyžadovat fiskální manévrovací prostor. Státní rozpočty na rok 2024 poukazovaly na pokračování cyklu zpřísňování fiskální politiky na úrovni eurozóny. V tom se do značné míry odráželo ukončování diskrečních fiskálních opatření, která byla přijata v reakci na energetické a inflační šoky. Odhadovalo se, že tato opatření představovala v roce 2023 přes 1 % HDP, avšak pouze u malé části z nich se očekávalo, že zůstanou v platnosti i v roce 2024. Zdá se ovšem, že některá expanzivní opatření přijatá vládami během pandemie byla dlouhodobější povahy a podle rozpočtů na rok 2024 k jejich skončení v krátkodobém horizontu nemělo dojít. Tak tomu bylo například u zvýšených transferů a dotací, ale do určité míry i u snižování daní.

Graf 1.7

Rozklad fiskální pozice a diskrečních opatření v eurozóně

(v procentech HDP)

Zdroje: Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému, prosinec 2023 a výpočty ECB.

Poznámky: Ukazatel fiskální pozice je od roku 2021 na straně příjmů očištěn započtením grantů z Nástroje pro oživení a odolnost NGEU, neboť tyto příjmy nepůsobí ve směru makroekonomického zpřísňování. „Ostatní opatření“ souvisejí především s opatřeními přijatými během pandemie a jejich následným ukončováním.

Ukazuje se, že další zpřísnění fiskální politiky je vhodné i z hlediska měnové politiky. Vzhledem k tomu, že energetická krize již z velké části odezněla, by vlády měly pokračovat v ukončování platnosti souvisejících podpůrných opatření, což je nezbytné k tomu, aby nedocházelo ke zvyšování střednědobých inflačních tlaků. V opačném případě by bylo nutné zpřísnit měnovou politiku. Kromě ukončování opatření souvisejících s pandemií a energiemi by vlády měly obecněji pokročit směrem k dosažení zdravějších fiskálních pozic a zajistit tak udržitelný vývoj veřejných financí.

EU potřebuje pevný a důvěryhodný rámec pro koordinaci hospodářských a fiskálních politik

Klíčovým prvkem i nadále zůstává pevný rámec EU pro koordinaci hospodářských a fiskálních politik a dohled nad nimi. Po rozsáhlých jednáních dospěla Rada Evropské unie v roce 2023 k dohodě na reformě rámce EU pro správu ekonomických záležitostí, která otevřela cestu pro trialog mezi Evropskou komisí, Radou EU a Evropským parlamentem. Rok 2024 bude důležitým rokem z hlediska přechodu k její implementaci.[7]

1.4 Celková inflace se v průběhu roku prudce snižovala

Celková inflace v eurozóně měřená harmonizovaným indexem spotřebitelských cen (HICP) v prosinci 2023 činila 2,9 %, což je o 6,3 procentního bodu méně než v prosinci 2022. V průběhu roku setrvale klesala, přičemž proces dezinflace se s postupem roku projevoval také v jádrové inflaci. V listopadu celková inflace přechodně dosáhla své nejnižší hodnoty 2,4 % a byla tak nejníže za více než dva roky (a oproti své nejvyšší hodnotě 10,6 % dosažené v říjnu 2022 prudce poklesla) (viz graf 1.8). V prosinci se však inflace opět mírně zvýšila v důsledku fiskálních opatření souvisejících s energiemi, která o rok dříve cenovou hladinu snižovala. Meziroční míry všech hlavních složek inflace se v druhé polovině roku 2023 snížily, což odráželo slábnoucí dopad předchozích nákladových šoků a slabší poptávku v prostředí přísnější měnové politiky. Meziroční míra inflace (mimo ceny energií) se však na konci roku stále pohybovala výrazně nad svým dlouhodobějším průměrem, zatímco anualizovaná mezičtvrtletní míra inflace se k této srovnávací hodnotě již značně přiblížila. Růst cen zboží zpomalil rychleji než růst cen služeb, neboť tlak na cenový růst značně snižovaly uvolňující se překážky v dodávkách a klesající náklady na vstupy. Růst cen služeb se až do poloviny roku zvyšoval, a to v důsledku stále silné poptávky po skončení pandemie, rostoucích nákladů práce a dočasných faktorů souvisejících s fiskálními opatřeními. Spolu se snížením inflace ve složce energií a potravin se také výrazně snížily rozdíly v míře inflace v jednotlivých zemích eurozóny.

Graf 1.8

Celková inflace a její hlavní složky

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za prosinec 2023.

Růst cen energií se prudce snížil, růst cen potravin zvolnil

Na poklesu celkové inflace od prosince 2022 do prosince 2023 se více než z poloviny podílel vývoj cen energií. V lednu 2023 byl růst cen energií stále ještě vysoký, do konce roku se však snížil o 25,6 procentních bodů a dosáhl záporných hodnot. Tento vývoj odrážel odeznívání silného nárůstu velkoobchodních cen energií, k němuž došlo v roce 2022. Růst cen energií byl však i nadále poněkud volatilní, neboť velkoobchodní trhy s energiemi citlivě reagovaly na události, jako byl například konflikt na Blízkém východě. Naproti tomu růst cen potravin dosáhl svého vrcholu na úrovni 15,5 % v březnu 2023. Po zbytek roku pak výrazně klesal, ačkoli ke konci roku se stále pohyboval nad 6 %, a to v důsledku přetrvávajícího dopadu předchozích nákladových šoků vyvolaných energiemi a dalšími vstupy a vyšších tlaků vyplývajících z jednotkových zisků a mzdových nákladů.

Jádrová inflace začala zvolňovat, na konci roku však nadále setrvávala na zvýšené úrovni

Jádrová inflace – měřená HICP bez volatilních složek energií a potravin – až do prvního čtvrtletí roku nadále rostla, poté však ze svého maxima ve výši 5,7 % zvolnila a v prosinci dosáhla 3,4 %. Tento pokles byl zpočátku způsoben růstem cen neenergetického průmyslového zboží, neboť poptávka po zboží v prostředí přísnějších podmínek financování (viz kapitola 1.2) oslabila a začaly odeznívat tlaky nahromaděné v důsledku překážek v dodávkách i vysoké náklady na energie. Růst cen služeb se vlivem stále silné poptávky vyvolané znovuotevřením ekonomiky (v případě odvětví služeb s vysokou intenzitou kontaktů mezi lidmi, jako jsou například dovolené a zájezdy) a rostoucích nákladů práce pohyboval až do srpna na vysokých úrovních, a to zejména v důsledku většího podílu práce v nákladové struktuře sektoru služeb ve srovnání se zpracovatelským průmyslem. Ke konci roku se však inflace ve službách také poněkud snížila a potvrdila tak všeobecný proces dezinflace. Zpožďující se dynamika inflace ve službách navíc odrážela skutečnost, že u mnoha složek služeb (např. u bydlení a poštovních a zdravotnických služeb) obvykle dochází ke zpoždění za celkovou inflací. Výrazně se během roku zmírnily také všechny ostatní ukazatele jádrové inflace, jejichž vývoj odrážel slábnoucí dopad předchozích šoků a zvyšující se dopad přísnější měnové politiky, přestože se i nadále pohybovaly v širokém intervalu a většina ukazatelů stále zřetelně překračovala úroveň před pandemií.[8]

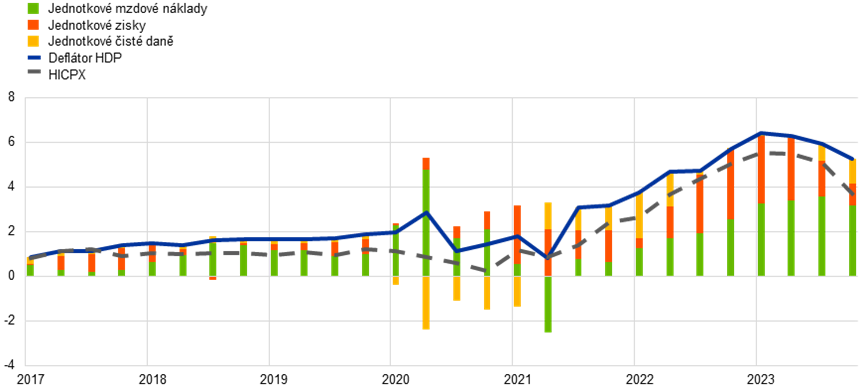

Ke konci roku se nejdůležitějším faktorem domácí inflace staly mzdové náklady

Růst deflátoru HDP (který je spolehlivým indikátorem domácích cenových tlaků) dosáhl v roce 2023 v průměru 6,0 %. V porovnání s tím dosáhl průměrný růst dovozních cen −2,9 %, což odráželo posun od vnějších k domácím inflačním faktorům. Ačkoli v domácích cenových tlacích hrály na přelomu roku 2022/2023 i nadále významnou úlohu zisky (viz box 2), hlavním faktorem se vzhledem k silnému růstu mezd a poklesu produktivity práce postupně staly mzdové náklady (viz graf 1.9). Meziroční růst náhrad na zaměstnance se za přispění přetrvávajícího napětí na trzích práce (viz kapitola 1.2) v roce 2023 zvýšil v průměru na 5,1 % ze 4,5 % v roce 2022, což bylo výrazně nad průměrem před pandemií (2015–2019) ve výši 1,7 %. Další posilování částečně odráželo skutečnost, že pracovníci usilovali o kompenzaci za minulé ztráty kupní síly nominálních mezd způsobené inflací. Růst sjednaných mezd se v roce 2023 v průměru zvýšil na 4,5 %; rozdíl ve srovnání se skutečným růstem mezd implikuje stále ještě významnou složku vzlínání mezd, která je však menší než v letech 2021–22.[9] Růst náhrad na zaměstnance i sjednaných mezd začal ke konci roku mírně klesat, tempa růstu však zůstala zvýšená a signalizovala pro rok 2024 stále vysoké tlaky na zvyšování nominálních mezd. Spíše než známky destabilizující mzdově-inflační spirály však tento vývoj odrážel oživení reálných mezd.

Graf 1.9

Náhrady na zaměstnance v eurozóně

(meziroční změny v %; příspěvky v procentních bodech)

Zdroje: Eurostat, ECB a výpočty ECB.

Dlouhodobější inflační očekávání se mírně snížila a zůstala ukotvena kolem 2% cíle ECB

Průměrná dlouhodobější inflační očekávání profesionálních prognostiků, která na konci roku 2022 činila 2,2 %, se v roce 2023 mírně snížila na 2,1 %. Další údaje z výběrových šetření, např. z výběrového šetření ECB mezi měnovými analytiky a z průzkumu Consensus Economics, rovněž naznačovaly, že dlouhodobější inflační očekávání jsou pevně ukotvena kolem 2% cíle ECB. Tržní ukazatel dlouhodobější inflační kompenzace (pětiletá forwardová inflačně indexovaná swapová sazba na pět let dopředu) se v srpnu zvýšil na své maximum ve výši 2,7 %, avšak na konci prosince klesl na 2,3 % v důsledku zpráv o nižší než očekávané celkové inflaci a výhledu nevýrazného hospodářského růstu (viz kapitola 1.2). Tržní ukazatele upravené o rizikovou prémii v každém případě naznačovaly, že „skutečná“ očekávání jsou velmi blízko 2 %. Na straně spotřebitelů zůstala mediánová inflační očekávání na horizontu tří let mírně nad touto hladinou a v prosinci dosáhla úrovně 2,5 %, což mohlo odrážet vysokou nejistotu, negativní ekonomický sentiment a nadále vysokou cenovou hladinu v poměru ke mzdám.[10]

1.5 S nárůstem měnověpolitických sazeb se výrazně zpřísnily i úvěrové a finanční podmínky

Nižší výnosy dluhopisů i přes zpřísnění měnové politiky, což odráželo změnu v očekáváních ke konci roku

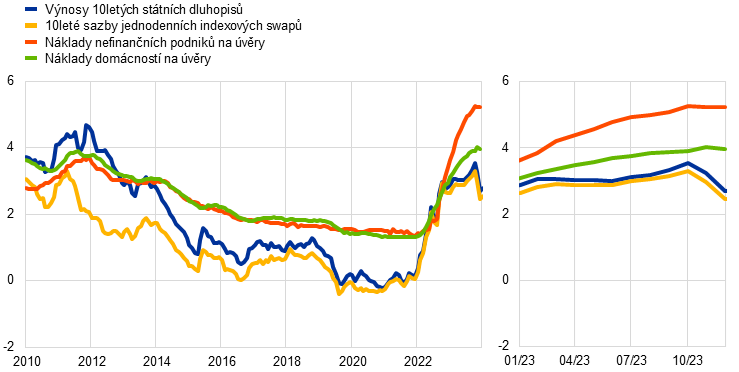

Vzhledem k tomu, že inflační tlaky zůstávaly během roku 2023 zvýšené a setrvalé (viz kapitola 1.4), pokračovala ECB až do září v rozhodném zpřísňování měnové politiky a následně udržovala základní úrokové sazby ECB na restriktivní úrovni, aby tak zajistila návrat inflace k 2% cíli ve střednědobém horizontu (viz kapitola 2.1). Bezriziková desetiletá sazba jednodenního indexového swapu (OIS) se po většinu roku pohybovala kolem 3 %, přičemž vrcholu 3,3 % dosáhla v říjnu a v prosinci pak klesla na průměrnou hodnotu 2,5 % (viz graf 1.10). Za snížením desetileté sazby OIS ke konci roku stál prudký pokles očekávání finančních trhů ohledně vývoje úrokových sazeb, a to převážně poté, co se inflace snížila více, než se očekávalo. Pokles v očekáváních byl jen částečně kompenzován nárůstem termínové prémie. Dlouhodobé výnosy státních dluhopisů věrně kopírovaly vývoj sazby OIS. Jejich rozpětí nebyla výrazně ovlivněna procesem návratu rozvahy Eurosystému k normálu (viz kapitola 2.1) a ke konci roku byla prakticky stejná jako v prosinci 2022. Vážený průměr nominálních výnosů z desetiletých státních dluhopisů v eurozóně, kde byl jako váha použit HDP, činil v prosinci 2023 v průměru 2,7 %, což bylo o 10 bazických bodů méně než v předchozím roce.

Graf 1.10

Dlouhodobé úrokové sazby a náklady na úvěry podnikům a na úvěry domácnostem na bydlení

(v % p. a.)

Zdroje: Bloomberg, LSEG a výpočty ECB.

Poznámky: Měsíční data. Výnos desetiletých státních dluhopisů v eurozóně je vážený průměr, kde byl jako váha použit HDP. Indikátory nákladů úvěrů se vypočítávají agregací krátkodobých a dlouhodobých sazeb z bankovních úvěrů pomocí 24měsíčního klouzavého průměru objemu nových obchodů. Poslední údaje jsou za prosinec 2023.

Akciové trhy podporovala nižší riziková prémie

Ceny akcií se v roce 2023 zvýšily, a to jak v nefinančním, tak zejména v bankovním sektoru. Ceny akcií podporoval pokles prémií za akciové riziko v prostředí nízké a klesající volatility navzdory zvýšenému geopolitickému napětí. Index cen akcií bank v eurozóně byl dále podpořen očekáváními nárůstu zisků bank v dlouhodobém i krátkodobém horizontu, přičemž březnové turbulence na trzích bankovního sektoru ve Spojených státech a ve Švýcarsku měly značný, i když pouze dočasný negativní dopad. Souhrnné indexy cen akcií nefinančních podniků a bank v eurozóně byly na konci roku 2023 přibližně o 12 %, resp. 23 % nad svými příslušnými hodnotami z konce roku 2022. Výnosy podnikových dluhopisů poklesly a v prosinci 2023 byly v porovnání s prosincem 2022 v průměru nižší jak v segmentu dluhopisů investičního stupně, tak v segmentu dluhopisů s vysokým výnosem, a to v důsledku nižších bezrizikových sazeb v kombinaci s poklesem spreadů podnikových dluhopisů.

Zpřísňování měnové politiky se projevilo ve vývoji širokého peněžního agregátu a bankovního zprostředkování

Vývoj širokého peněžního agregátu (M3) stagnoval, což odráželo zejména zpřísnění měnové politiky. Po výrazném poklesu v roce 2023 dosáhlo jeho meziroční tempo růstu v prosinci pouze 0,1 % a poprvé od zavedení měnové unie se dokonce dočasně dostalo až do záporných hodnot (viz graf 1.11). Pokles byl důsledkem utlumené tvorby úvěrů, vysokými náklady příležitosti z držby likvidních aktiv a snížením rozvahy Eurosystému. Zatímco rozvahy bank zůstaly celkově vysoké, splátky prostředků vypůjčených v rámci třetí série cílených dlouhodobějších refinančních operací a pokles portfolií aktiv Eurosystému snížily přebytečnou likviditu. Náklady financování bank prudce vzrostly, i když mírnějším tempem než měnověpolitické sazby, s tím, jak banky začaly využívat dražší zdroje tržního financování a aktivněji soutěžily o vklady klientů nabídkou vyššího úročení.

V souvislosti se zpřísňováním měnové politiky se prudce zvýšily úrokové sazby z bankovních úvěrů podnikům a domácnostem

V roce 2023 pokračovala silná transmise zpřísňování měnové politiky do širších podmínek financování. Jak naznačilo šetření úvěrových podmínek bank v eurozóně, banky dále výrazně zpřísnily úvěrové standardy (tj. interní pokyny nebo kritéria pro schvalování úvěrů) pro úvěry domácnostem a podnikům. To potvrdilo i šetření o přístupu podniků k financování mezi firmami a šetření ohledně očekávání spotřebitelů mezi domácnostmi. Nominální úrokové sazby z bankovních úvěrů se v roce 2023 opět prudce zvýšily a dosáhly nejvyšší úrovně za téměř 15 let. Souhrnná úroková sazba z bankovních úvěrů domácnostem na bydlení činila na konci roku 4,0 %, což oproti konci roku 2022 představovalo nárůst zhruba o 100 bazických bodů, a odpovídající sazba pro nefinanční podniky vzrostla o 180 bazických bodů na 5,2 % a ve srovnání se sazbou pro domácnosti se tak zvýšila téměř dvojnásobně (viz graf 1.10). Růst úrokových sazeb z úvěrů byl rychlejší a vyšší než v předchozích případech zpřísňování měnové politiky, což odráželo převážně rychlejší a vyšší růst měnověpolitických sazeb od července 2022. Rozdíly v úrokových sazbách z úvěrů v jednotlivých zemích byly i nadále omezené, což naznačuje, že se změny v měnové politice ECB hladce promítaly do úrokových sazeb z úvěrů v celé eurozóně.

Bankovní úvěrování domácností a podniků výrazně zesláblo

Bankovní úvěrování domácností a podniků v roce 2023 výrazně zesláblo v důsledku přísnějších úvěrových podmínek (viz graf 1.11). Čisté měsíční toky úvěrů byly v posledních třech čtvrtletích roku téměř nulové. Meziroční tempo růstu bankovních úvěrů domácnostem se snížilo a v prosinci dosáhlo úrovně 0,3 %, a to převážně v důsledku zpomalení růstu hypoték, které bylo poprvé od roku 2014 doprovázeno poklesem cen rezidenčních nemovitostí. Meziroční tempo růstu bankovních úvěrů podnikům také pokleslo a v prosinci činilo 0,4 %, přičemž čisté toky celkového externího financování podniků dosáhly historicky nejnižších hodnot (viz graf 1.12).

Graf 1.11

Růst M3 a růst úvěrů podnikům a domácnostem

(meziroční změny v %)

Zdroj: ECB.

Poznámky: Podniky představují nefinanční podniky. Poslední údaje jsou za prosinec 2023.

Graf 1.12

Čisté toky externího financování podniků

(roční toky; v mld. EUR)

Zdroje: ECB a Eurostat.

Poznámky: Podniky představují nefinanční podniky. MFI: měnové finanční instituce. V úvěrech od neměnových finančních institucí a nerezidentů“ se neměnové finanční instituce skládají z ostatních finančních zprostředkovatelů, penzijních fondů a pojišťoven. „Úvěry od MFI a „úvěry od neměnových finančních institucí a nerezidentů“ jsou očištěné o prodej a sekuritizaci úvěrů. Položka „ostatní“ představuje rozdíl mezi celkovými zdroji a nástroji uvedenými v grafu a skládá se především z mezipodnikových a obchodních úvěrů. Poslední údaje jsou za třetí čtvrtletí 2023. Roční tok za rok 2023 je vypočten jako součet toků za čtyři čtvrtletí od čtvrtého čtvrtletí 2022 do třetího čtvrtletí roku 2023.

Box 1

Makroekonomické implikace změny klimatu

ECB usiluje o lepší pochopení makroekonomických důsledků změny klimatu a politik zaměřených na zmírnění jejího dopadu, a to v souladu se závazky, které přijala po přezkumu strategie měnové politiky v letech 2020–21.[11] Toto úsilí má velký význam pro hlavní mandát ECB, jímž je udržování cenové stability. Složitost změny klimatu i nelineární a velmi nejisté dopady této změny vyžadují lepší makroekonomickou analýzu, která by omezila chyby v předpovědích a pomohla pochopit strukturální změny, které v důsledku změny klimatu v ekonomice nastávají.

Změna klimatu již dopadá na inflaci v eurozóně. Výzkum ECB odhaduje, že extrémní letní vedra v roce 2022 zvýšila růst cen potravin v Evropě po uplynutí jednoho roku, tj. v roce 2023, přibližně o 0,7 procentního bodu (viz graf A).[12] Teplejší letní počasí může ovlivnit také růst cen služeb, a to například prostřednictvím dopadu do cen potravin nebo citlivosti služeb souvisejících s cestovním ruchem vůči teplotám.[13] V teplejším klimatu by mohl být dopad vyšších letních teplot na inflaci větší: pokud by vlna veder podobná té z roku 2022 nastala v roce 2035, průměrný růst cen potravin by se v pesimistickém scénáři mohl zvýšit o 1 procentní bod. V optimistickém scénáři by byl vliv obdobné vlny veder jen nepatrně méně závažný (0,8 procentního bodu). Zvyšování teplot bude mít větší dopad na regiony, které již nyní mají teplejší klima. To znamená, že vliv změny klimatu na inflaci by se v jednotlivých zemích eurozóny lišil, což by ztížilo transmisi jednotné měnové politiky.

Graf A

Rostoucí dopad vln veder na růst cen potravin v Evropě

(rok tepelné vlny, v procentních bodech)

Zdroj: Kotz a kol. (viz poznámka pod čarou 12).

Poznámky: Dopady odhadované při aplikaci globálního přístupu založeného na panelové regresi za použití měsíčních cen a údajů o klimatu s vysokým rozlišením. Sloupce znázorňují kumulativní odchylku růstu cen potravin od základní projekce po uplynutí 12 měsíců v důsledku extrémních teplot v červnu, červenci a srpnu. Graf vychází z kombinace elasticit nárůstu teplot o 1 °C s výsledky 21 globálních klimatických modelů. Teploty vycházejí z letních teplot odpovídajících roku 2022 (tj. v horní části teplotního rozložení na základě předpokládaných budoucích klimatických podmínek) a jsou získány z výsledků klimatického modelu při optimistickém scénáři emisí (kdy by byl nárůst globálních teplot v roce 2100 nižší než 2 °C) a pesimistickém scénáři (kdy by emise v průběhu příštího století rostly). Dopady by se mohly zmínit díky ambiciózní adaptaci na teplejší klima.

Extrémní povětrnostní jevy obvykle krátkodobě snižují produkci, celkový hospodářský dopad však přesahuje přímé a bezprostřední dopady, k nimž by mohlo dojít například v důsledku zničení domů, továren a strojů. Příkladem může být narušení v jiných regionech nebo odvětvích v důsledku propojení dodavatelských řetězců nebo poškozené infrastruktury. Ztráty příjmů v postižených odvětvích a nižší produkce obvykle sníží poptávku po výrobcích a službách ostatních odvětví. Další dopad představuje zvýšená nejistota, která by mohla dovést domácnosti a podniky k přehodnocení jejich názoru na riziko katastrof a snížit tak jejich výdaje.

V dlouhodobějším horizontu může změna klimatu také trvaleji snižovat růst produkce.[14] Například méně sněhových srážek ohrozí životaschopnost mnoha lyžařských středisek v Evropě a v některých středomořských oblastech může být příliš horko pro letní cestovní ruch, ačkoliv některé severní regiony mohou z takové změny těžit. Výnosy v zemědělství a lesnictví se pravděpodobně v důsledku vyšších průměrných teplot sníží. Některé dopady bude možné zmírnit obměnou plodin, je však pravděpodobné, že zemědělskou produkci nepříznivě ovlivní i méně předvídatelné teploty a režim srážek. Vyšší teploty nad komfortní zónou kolem 19–22 °C – jež se v teplejším klimatu budou pravděpodobně objevovat častěji – snižují produktivitu pracovníků.

K omezení makroekonomických dopadů by mohla přispět adaptace, tj. přizpůsobení se teplejšímu klimatu. To zahrnuje například instalaci klimatizace s cílem snížit dopad stresu vyplývajícího z veder na produktivitu práce nebo obměnu plodin, která by omezila ztráty zemědělské produktivity. Taková opatření však budou mít pravděpodobně důsledky pro veřejné rozpočty a fiskální prostor.[15] Další adaptační nástroj představuje pojištění, ačkoli v Evropě již nyní existuje v pojistné ochraně před změnou klimatu značná mezera.[16]

Snížení emisí v souladu s cíli Pařížské dohody a odvrácení katastrofického globálního oteplení vyžaduje rozsáhlou strukturální transformaci hospodářství. Kapitál a práci je třeba přerozdělit napříč jednotlivými odvětvími i uvnitř odvětví, a dokonce i v rámci jednotlivých firem (např. výrobci automobilů budou muset ve svých továrnách přeměnit výrobu automobilů poháněných spalovacími motory na výrobu elektrických vozidel s pohonem na baterie). Úspěch tohoto přerozdělení bude záviset na provádění účinných přechodových opatření; na flexibilitě trhů a zejména schopnosti hospodářství financovat a absorbovat značnou výši potřebných kapitálových investic; na vývoji dekarbonizovaných technologií a na dostupnosti kvalifikované pracovní síly pro jejich zavádění.

Analýza naznačující příznivý hospodářský dopad dosud zavedených opatření v oblasti klimatické politiky úplný obraz pravděpodobně zachytit nedokáže.[17] Dostupná modelová hodnocení stanovování cen uhlíku identifikují pouze omezený dopad na produkt a inflaci.[18] Zahrnutá opatření však stále významně zaostávají za plněním cíle EU v oblasti snižování emisí a širší dopad transformace – včetně účinků posílené regulace a cílů – tak může být obtížněji kvantifikovatelný.

Rychlost transformace má zásadní vliv na konečný hospodářský dopad: odložení transformace bude vyžadovat rychlejší a radikálnější změny v opatřeních v pozdější fázi, což zvýší pravděpodobnost uvíznutí aktiv a vyšší strukturální nezaměstnanosti.[19] Různá přechodová opatření se navíc liší, pokud jde o jejich dopad na produktivitu.[20] Tržní opatření – jako jsou uhlíkové daně – mají menší dopad na produktivitu podniků s vysokými emisemi uhlíku než netržní opatření (např. zákaz určitých výrobků nebo procesů).

Konkurenceschopnost ekonomiky eurozóny ovlivňují také globální volby týkající se přechodových opatření. Patří k nim vyšší ceny uhlíku a také opatření v průmyslu, jako je např. nedávný zákon o snížení inflace ve Spojených státech. Systém EU pro obchodování s emisemi (EU ETS) může vést k „úniku uhlíku“, tj. k přesunu hospodářské činnosti a emisí do regionů s mírnějšími požadavky na emise. Tento jev lze omezit pečlivým nastavením mechanismu uhlíkového vyrovnání na hranicích i již existujících mechanismů prevence úniku uhlíku.[21]

Politiky v oblasti změny klimatu a jejího zmírňování celkově ovlivňují téměř všechny aspekty makroekonomických analýz prováděných centrálními bankami. Otevřené zůstávají klíčové otázky související například se způsobem, jakým by se měla transformace vyvíjet, a s výslednými strukturálními změnami v hospodářství; s makroekonomickým dopadem extrémního počasí a s riziky plynoucími ze zrychlené změny klimatu; a s úlohou přírodního kapitálu a ekosystémových služeb.

Box 2

Úloha jednotkových zisků v nedávných domácích cenových tlacích

Tento box se zaměřuje na to, jak jednotkové zisky přispěly z účetního hlediska v roce 2023 k dynamice domácích cenových tlaků.

Domácí cenové tlaky se v roce 2023 projevovaly velmi silně, avšak v průběhu roku se spolu s poklesem jednotkových zisků mírně snížily

Růst deflátoru HDP, jehož vývoj vykazuje silnou závislost na vývoji inflace měřené HICP bez započtení energií a potravin (HICPX), lze rozložit na příspěvky jednotkových mzdových nákladů, jednotkových zisků a jednotkových daní (po odečtení dotací) (viz graf A).[22],[23] Meziroční růst deflátoru HDP se v roce 2023 dále výrazně zvýšil, a to ze 4,7 % v roce 2022 na průměrnou hodnotu 6,0 %. Tento vývoj je výrazně odlišný od průměrné míry růstu ve výši 1,6 % v letech 1999–2021. Z historického maxima 6,4 % v prvním čtvrtletí roku 2023 začal jeho růst zvolňovat a ve čtvrtém čtvrtletí dosáhl 5,3 %. Jednotkové zisky přispívaly v letech 2022 a 2023 k prudkému nárůstu deflátoru HDP po více než několik čtvrtletí a podílely se přibližně polovinou nebo i více na jeho zvýšené míře růstu. V letech 1999 až 2019 činil oproti tomu průměrný příspěvek něco málo přes jednu třetinu. Příspěvek jednotkových zisků poté v roce 2023 výrazně poklesl, což pomohlo kompenzovat zvyšování příspěvku jednotkových mzdových nákladů v daném období.

Graf A

Deflátor HDP a příspěvky

(meziroční změny v %; příspěvky v procentních bodech)

Zdroj: Eurostat a výpočty ECB.

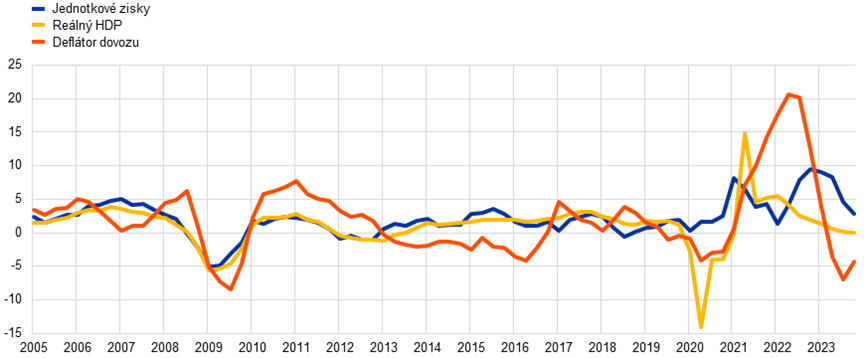

Silný růst jednotkových zisků v roce 2022 a začátkem roku 2023 byl dán mimořádným hospodářským vývojem po pandemii

Jednotkové zisky obvykle věrně kopírují vývoj cyklických ukazatelů, jako je například reálný HDP. Kromě toho je také obvykle ovlivňují výrazné změny směnných relací, které nastávají například v důsledku velkých výkyvů cen dovozu či ropy. Tyto charakteristiky odrážejí skutečnost, že pokud je poptávka v porovnání s potenciálním produktem silnější, je pro tvůrce cen snazší zvyšovat ceny a jednotkové zisky, aniž by ztratili podíl na trhu, zatímco v době šoků do vstupních nákladů, např. v důsledku změn cen energií, se zisky obvykle alespoň dočasně použijí k tomu, aby se zabránilo promítnutí úplného zvýšení nákladů do prodejních cen. Hospodářské oslabení v letech 2022 a 2023 v rozsahu, v jakém bylo způsobeno poklesem poptávky v poměru k nabídce, i prudké zhoršení směnných relací v roce 2022 v souvislosti se strmým nárůstem dovozních cen by tedy implikovalo slabší vývoj jednotkových zisků, než jaký byl zaznamenán (viz graf B). To naznačuje, že v tomto období mohly hrát roli i jiné mechanismy a méně obvyklé faktory. Jedním ze zdrojů silných jednotkových zisků v těchto letech byla nerovnováha mezi nabídkou a poptávkou v mnoha hospodářských odvětvích. Zatímco narušení dodavatelských řetězců během pandemie vedlo k rozsáhlému omezení nabídky, dluhově financovaná vládní opatření omezovala dopad zpomalení růstu na disponibilní příjmy a přispěla k vysokým úsporám. Tyto úspory a související odkládaná poptávka zvýšily po zrušení uzavírek a znovuotevření poptávku v mnoha odvětvích. V takovém prostředí silné agregátní poptávky v poměru k nabídce může výrazný růst vstupních nákladů vést tvůrce cen ke zvyšování cen, aniž by se nutně změnila jejich strategie stanovování marží. Tento vývoj, jak bylo v nedávné době zaznamenáno, implikuje promítání vstupních nákladů do domácích cenových tlaků i vysoký příspěvek jednotkových zisků.[24]

Graf B

Jednotkové zisky, reálný HDP a deflátor dovozu

(meziroční změny v %)

Zdroj: Eurostat a výpočty ECB.

Poznámka: Poslední údaje jsou za čtvrté čtvrtletí roku 2023.

S tím, jak odeznívaly mimořádné faktory, se jednotkové zisky opětovně sladily s hospodářským cyklem a znovu začaly tlumit promítání nákladů do cen

S odezníváním nerovnováhy mezi nabídkou a poptávkou po skončení pandemie a výrazným zmírněním tlaků na náklady na energie a další vstupy v průběhu roku 2023 se růst jednotkových zisků začal snižovat a postupně se vracet na obvyklejší úroveň. Odstranění nerovnováhy mezi nabídkou a poptávkou ztížilo zvyšování marží, při němž by zároveň nedošlo ke ztrátě podílu na trhu, a přispělo k nižšímu růstu jednotkových zisků. Obrat směrem k mírnějším tlakům na vstupní náklady vedl k omezení dynamiky prodejních cen. To znamenalo, že růst jednotkových zisků by měl klesat, přestože přístup podniků k promítání cen vstupních nákladů a stanovování marží zůstal nezměněn. Zmírnění tlaků na růst cen vstupů mohlo navíc podnikům usnadnit tlumení tlaků na růst mzdových nákladů. Slabší vývoj jednotkových zisků je také v souladu s poměrně slabým cyklickým hospodářským vývojem v roce 2023. Celkově se zdá, že jednotkové zisky začaly opět hrát svou obvyklou roli a tlumit větší promítání vysokých tlaků vyplývajících z jednotkových mzdových nákladů do domácích cen.

2 Restriktivní fáze měnové politiky

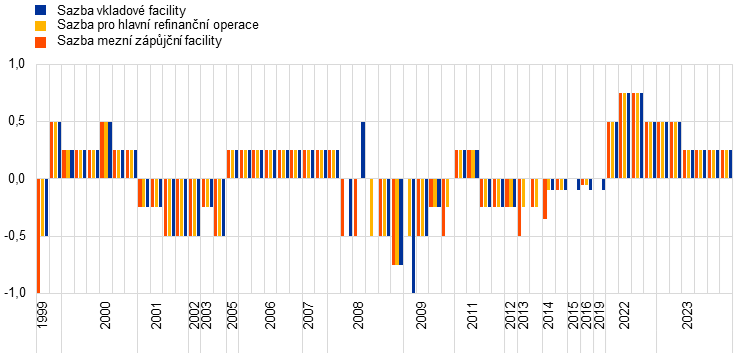

V roce 2023 ECB nadále zvyšovala základní měnověpolitické úrokové sazby a udržovala je na dostatečně restriktivních úrovních, aby zajistila včasný návrat inflace k 2% střednědobému cíli. V prvních devíti měsících roku zvýšila sazby o 200 bazických bodů, a úroková sazba vkladové facility tak dosáhla 4 %, neboť se ekonomikou šířily mimořádně vysoké inflační tlaky vyplývající z vysokých nákladů na energie. Významný vliv měly i vysoké ceny potravin. Kromě toho se ceny nadále zvyšovaly vlivem překážek v dodávkách a odkládané poptávky v souvislosti s rušením pandemických omezení, ačkoli pozvolným, a zrychlil růst mezd. Rozhodnutí ECB odrážela přístup založený na údajích a byla založena na hodnocení střednědobého inflačního výhledu s ohledem na aktuální hospodářské a finanční údaje, dynamiku jádrové inflace a sílu transmise měnové politiky. Dostupné informace v průběhu roku stále více ukazovaly, že zpřísnění měnové politiky se výrazně přenáší do ekonomiky. Aktuální údaje o inflaci navíc naznačily, že proces dezinflace, signalizovaný zejména poklesem ukazatelů jádrové inflace, nadále postupoval. Na svém říjnovém a prosincovém zasedání Rada guvernérů nakonec rozhodla ponechat základní úrokové sazby ECB beze změny.

Rozvaha Eurosystému se nadále snižovala v rámci navracení měnové politiky k normálu zahájeného v roce 2022, a to bez ohledu na dodatečný příspěvek Hrvatska narodna banka ve výši 45 mld. EUR po přijetí eura Chorvatskem 1. ledna 2023. Bilanční suma Eurosystému ke konci roku dosáhla 6,9 bil. EUR, což představuje pokles o více než 1 bil. EUR za jeden rok a o téměř 2 bil. EUR ve srovnání s jejím maximem z poloviny roku 2022. Pokles byl především důsledkem splatných a předčasně splacených dlouhodobých finančních prostředků, které si banky půjčovaly v rámci třetí série cílených dlouhodobějších refinančních operací (TLTRO III), a podpořilo jej ukončení jak fáze úplných, tak částečných reinvestic v rámci programu nákupu aktiv (APP) v období od března a od července. V prosinci Rada guvernérů rozhodla pokročit v normalizaci rozvahy Eurosystému a vyjádřila svůj záměr od července 2024 postupně ukončovat reinvestice v rámci nouzového pandemického programu nákupu aktiv (pandemic emergency purchase programme – PEPP). Eurosystém v roce 2023 pracoval na přezkumu svého provozního rámce řízení krátkodobých úrokových sazeb. Tento přezkum, který byl oznámen v prosinci 2022, skončil v březnu 2024.

V roce 2023 ECB kromě toho pokročila v postupném ukončování s pandemií souvisejících opatření na zmírnění požadavků na zajištění a bylo zvýšeno úvěrové hodnocení Řecké republiky na úroveň investičního stupně. V průběhu roku 2023 Eurosystém kladl důraz na řízení rizik s cílem zajistit efektivní provádění politik, mimo jiné diverzifikací zdrojů úvěrového hodnocení, které akceptuje. Vzhledem ke zvyšování základních úrokových sazeb s cílem snížit inflaci utrpěla ECB ztráty ze záporných úrokových výnosů, které byly částečně kompenzovány dříve vytvořenými finančními rezervami. Očekává se, že měnový příjem ECB se v budoucnu opět zvýší, což podpoří její provozní efektivitu.

2.1 Provádění restriktivní měnové politiky s cílem vrátit inflaci zpět k 2% cíli

Inflace v lednu stále činila 8,6 %, zatímco ekonomika zůstala navzdory rostoucím výzvám odolná

Po výrazném zpomalení od poloviny roku 2022 hospodářský růst v eurozóně na začátku roku 2023 stagnoval. Ekonomika však v prostředí významných výzev vyplývajících z utlumené hospodářské aktivity ve světě, geopolitických nejistot způsobených válkou Ruska na Ukrajině a vysoké inflace spolu s přísnějšími podmínkami financování vykazovala známky odolnosti. Celková inflace se v lednu v důsledku nižších cen energií snížila, zůstala však na vysoké úrovni 8,6 %, a to mimo jiné vzhledem k vysokým cenám potravin. To bylo částečně způsobeno všudypřítomným dopadem vysokých nákladů na energie v celé ekonomice, který rovněž ovlivnil ceny potravin, spolu s pokračujícími – byť slábnoucími – faktory souvisejícími s pandemií, jako byly narušení dodavatelských řetězců a odkládaná poptávka. Zrychloval také růst mezd.

Rada guvernérů v únoru zvýšila sazby a vyjádřila záměr je nadále zvyšovat

Vzhledem ke střednědobému inflačnímu výhledu proto Rada guvernérů potvrdila svůj záměr provádět restriktivní měnovou politiku a na svém únorovém zasedání zvýšila všechny tři základní úrokové sazby ECB o 50 bazických bodů. Dále oznámila svůj záměr zvýšit na březnovém zasedání úrokové sazby o dalších 50 bazických bodů a vyhodnotit další směřování měnové politiky. Rada guvernérů setrvale zvyšovala úrokové sazby stabilním tempem na úrovně dostatečně restriktivní, aby zajistila včasný návrat inflace ke svému 2% střednědobému cíli. Udržování úrokových sazeb na restriktivní úrovni by mělo inflaci postupně snižovat tím, že utlumí poptávku a zabrání jakémukoli trvalému nárůstu inflačních očekávání.

Na svém únorovém zasedání Rada guvernérů rovněž stanovila podrobnosti snižování objemu cenných papírů držených Eurosystémem v rámci APP. Navázala tak na své rozhodnutí z prosince 2022 již od března v plném rozsahu ukončit reinvestice splátek jistiny ze splatných cenných papírů, takže portfolio APP se od března do června 2023 sníží měsíčně v průměru o 15 mld. EUR, přičemž následné tempo snižování bude stanoveno později. Reinvestice podnikových dluhopisů se výrazněji zaměří na emitenty s lepší klimatickou výkonností. I když se tato strategie nadále soustředila na cíl ECB v oblasti cenové stability, zaměřila se na lepší zohlednění klimatického finančního rizika v rozvaze Eurosystému a postupnou dekarbonizaci držených podnikových dluhopisů v souladu s druhotným cílem ECB, kterým je podpora obecných hospodářských politik v EU, včetně úsilí o zmírnění dopadu změny klimatu (viz box 8).

Turbulence v americkém bankovním sektoru přispěly k nejistotě v Evropě a zdůraznily potřebu přístupu k rozhodování o sazbách na základě údajů

V březnu v souvislosti s turbulencemi v bankovním sektoru ve Spojených státech a Švýcarsku vzrostlo napětí na finančních trzích a zvýšila se nejistota ohledně výhledu hospodářského růstu a inflace v eurozóně. Březnové makroekonomické projekce pracovníků ECB navíc předpokládaly stabilní vysokou úroveň inflace, zejména té bez započtení cen energií a potravin, i když se očekávalo, že v následujících letech inflace poklesne. Vzhledem k projekcím, že inflace zůstane příliš vysoká po příliš dlouhou dobu, se Rada guvernérů rozhodla zvýšit všechny tři základní úrokové sazby ECB o 50 bazických bodů. Zvýšená nejistota navíc zdůraznila význam přístupu závislého na údajích, pokud jde o rozhodnutí Rady guvernérů o měnověpolitických sazbách. Objasnila proto také svou „reakční funkci“ a vysvětlila, že její rozhodnutí o úrokových sazbách se budou řídit třemi kritérii: inflačním výhledem zohledňujícím aktuální ekonomické a finanční údaje, dynamikou jádrové inflace a silou transmise měnové politiky. Rada guvernérů dále pečlivě sledovala napětí na trzích a byla připravena podle potřeby reagovat, aby v eurozóně byla zachována cenová stabilita a podpořena finanční stabilita. V následujících měsících prokázal bankovní sektor eurozóny odolnost vůči napětí vznikajícímu mimo eurozónu.

Bylo stále více zřejmé, že restriktivní měnová politika vykazovala značný dopad na podmínky financování v eurozóně

V průběhu roku byl stále zřejmější významný dopad restriktivní politiky úrokových sazeb Rady guvernérů na ekonomiku. Dřívější zvyšování sazeb se rázně promítalo do měnových podmínek a podmínek financování v eurozóně – což jsou počáteční fáze transmisního mechanismu – a postupně se projevovalo v celé ekonomice, přestože prodleva a síla transmise do reálné ekonomiky zůstávaly nejisté. V dubnu dosáhly výpůjční sazby pro podniky a u hypoték nejvyšší úrovně za posledních více než deset let. Výsledný pokles poptávky po úvěrech spolu s přísnějšími úvěrovými standardy vedly k postupnému zpomalování růstu úvěrů. V červnu banky také splatily největší objem prostředků vypůjčených v rámci programu TLTRO III, čímž došlo k výraznému snížení přebytečné likvidity. Toto snížení nebránilo hladké transmisi změn měnověpolitických sazeb do bezrizikových sazeb na peněžních trzích, i když se objevila asymetrie v reakci rozpětí mezi krátkodobou eurovou sazbou (€STR) a úrokovou sazbou vkladové facility ECB. Se snížením likvidity nedošlo k zúžení tohoto rozpětí na rozdíl od jeho rozšíření poté, co došlo k nárůstu likvidity (viz box 3).

Rada guvernérů nadále zvyšovala měnověpolitické sazby, neboť základní cenové tlaky zůstaly vysoké...

Celková inflace se znatelně snížila. V květnu klesla na 6,1 % z 8,5 % v únoru, přičemž v březnu dosáhla 6,9 % a v dubnu 7,0 %. I když se očekávalo, že inflace bude dále klesat směrem k cíli, zejména v důsledku souběžného zpřísnění podmínek financování, které stále více tlumilo poptávku, nadále se předpokládalo, že cenové tlaky zůstanou příliš silné po příliš dlouhou dobu. Rada guvernérů proto přistoupila k dalším dvěma po sobě jdoucím zvýšením úrokových sazeb o 25 bazických bodů, a to v květnu a červnu.

... ukončila reinvestice v rámci APP počínaje červencem...

Po snížení tempa reinvestic v březnu došlo v červenci k ukončení reinvestic v rámci APP. Reinvestice v rámci PEPP měly stále pokračovat alespoň do konce roku 2024. Vývoj od předchozího měnověpolitického zasedání Rady guvernérů zároveň podpořil její očekávání, že inflace bude po zbytek roku dále klesat, ale že zůstane nad cílem po delší dobu. Na tomto základě Rada guvernérů pokračovala v nastoleném kurzu a v červenci zvýšila úrokové sazby o dalších 25 bazických bodů.

...a vrátila úročení povinných minimálních rezerv na 0 %, čímž zlepšila účinnost svých opatření

Rada guvernérů také v červenci rozhodla snížit úročení povinných minimálních rezerv ze sazby vkladové facility na 0 %. Cílem tohoto rozhodnutí bylo zachovat účinnost měnové politiky tím, že si zachová kontrolu nad nastavením měnové politiky a zároveň zajistí, že se rozhodnutí o úrokových sazbách plně promítnou na peněžních trzích. Přijaté rozhodnutí zvýšilo také účinnost měnové politiky tím, že snížilo celkové úrokové náklady plynoucí z rezerv při dosažení stejné míry měnové restrikce.

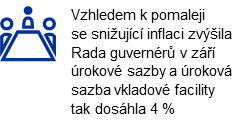

Oproti hodnotě 5,3 % zaznamenané v červenci nedosáhla inflace v srpnu téměř žádného pokroku a výhled inflace v zářijových projekcích pracovníků ECB byl pro rok 2023 a 2024 revidován především v důsledku vyšší trajektorie cen energií směrem nahoru, a Rada guvernérů tak zvýšila na svém zářijovém zasedání všechny základní sazby ECB o dalších 25 bazických bodů. Tím se kumulativní nárůst v roce 2023 zvýšil na 200 bazických bodů a sazba vkladové facility vzrostla na 4 % (viz graf 2.1).

Graf 2.1

Změny základních úrokových sazeb ECB

(v procentních bodech)

Zdroj: ECB.

Rada guvernérů uvedla, že k včasnému návratu inflace k cíli významně přispěje zachování stávajících úrovní měnověpolitických sazeb po dostatečně dlouhou dobu

Po stagnaci v první polovině roku se však očekávalo, že ekonomika zůstane v následujících měsících utlumená. Zvyšující se dopad restriktivních opatření Rady guvernérů na domácí poptávku spolu s náročným prostředím mezinárodního obchodu vedl pracovníky ECB v září 2023 k výraznému snížení svých projekcí hospodářského růstu. Navíc i když základní cenové tlaky přetrvávaly na vysoké úrovni, většina ukazatelů se začala zmírňovat a nepatrně směrem dolů byl revidován také předpokládaný vývoj inflace bez započtení cen energií a potravin. Na základě tohoto aktualizovaného hodnocení Rada guvernérů dále usoudila, že základní úrokové sazby ECB dosáhly úrovně, která dostatečně dlouhým působením výrazně přispěje k včasnému návratu inflace k cíli.

V říjnu skončilo nejdelší období nepřetržitého zvyšování sazeb v historii eura

Po deseti zvýšeních sazeb za sebou Rada guvernérů na svém říjnovém a prosincovém zasedání rozhodla ponechat základní úrokové sazby ECB beze změny. Od začátku růstu sazeb v červenci 2022 zvýšila ECB do září 2023 úrokovou sazbu vkladové facility z −0,50 % na 4 %. I když se stále očekávalo, že inflace zůstane v důsledku silných domácích cenových tlaků vytrvale vysoká, v září dále výrazně klesla a dosáhla 4,3 %. Tento pokles byl doprovázen uvolněním ukazatelů jádrové inflace. Zvýšená geopolitická rizika vyplývající od října z konfliktu na Blízkém východě také dále zdůraznila význam přístupu Rady guvernérů založeného na údajích při určování vhodné úrovně základních úrokových sazeb a délky jejich restrikce.

Inflace v listopadu poklesla na 2,4 %

S blížícím se koncem roku inflace dále klesala a v listopadu dosáhla 2,4 %. Na svém prosincovém zasedání však Rada guvernérů vyhodnotila, že v důsledku vlivu srovnávací základny pravděpodobně v blízké budoucnosti opět vzroste. Jádrová inflace dále zmírnila. Makroekonomické projekce odborníků Eurosystému naznačovaly, že inflace v roce 2024 začne opět postupně klesat. Domácí cenové tlaky byly zároveň vnímány jako stále zvýšené, a to především v důsledku silného růstu jednotkových mzdových nákladů.

Rada guvernérů ponechala sazby beze změny a rozhodla o urychlení návratu rozvahy Eurosystému k normálu

Za této situace Rada guvernérů na svém prosincovém zasedání rozhodla, že ponechá základní sazby beze změny.

V prosinci Rada guvernérů dále rozhodla pokročit v návratu rozvahy Eurosystému k normálu. Oznámila záměr reinvestovat jistiny ze splatných cenných papírů v programu PEPP do poloviny roku 2024 v plném rozsahu a následně toto portfolio až do konce roku snižovat průměrně o 7,5 mld. EUR měsíčně a poté reinvestice ukončit.

2.2 Vývoj rozvahy Eurosystému při dalším zpřísňování měnové politiky

Velikost rozvahy Eurosystému se postupně snižovala, a to s ukončením reinvestic v rámci APP a splatností operací TLTRO III

V roce 2023 pokračovalo postupné snižování rozvahy Eurosystému, které začalo v roce 2022 normalizací měnové politiky. Bilanční suma se dále snížila, když v únoru skončilo úplné reinvestování v programu APP a poté v červnu částečné reinvestování. V rámci programu PEPP Eurosystém po celý rok nadále reinvestoval v plném rozsahu. Do konce roku 2023 bilanční suma poklesla na 6,9 bil. EUR, a to především v důsledku splatných operací TLTRO III i předčasných splátek a do určité míry také s tím, jak se začalo ukončovat portfolio APP.

Na konci roku 2023 činila aktiva v rozvaze Eurosystému související s měnovou politikou 5,1 bil. EUR, což oproti konci roku 2022 přestavovalo pokles o 1,2 bil. EUR. Úvěry poskytnuté úvěrovým institucím v eurozóně představovaly 6 % celkových aktiv (na konci roku 2022 pak 17 %) a aktiva zakoupená pro účely měnové politiky představovala 68 % celkového objemu aktiv (na konci roku 2022 62 %). Ostatní finanční aktiva v rozvaze se skládala převážně z cizoměnových aktiv, zlata a portfolií v eurech nevztahujících se k měnové politice.

Na straně pasiv se celkový objem rezerv držených úvěrovými institucemi a využívání vkladové facility na konci roku 2023 snížil na úroveň 3,5 bil. EUR (z úrovně 4,0 bil. EUR na konci roku 2022) a představoval 51 % celkového objemu pasiv (oproti 50 % na konci roku 2022). Bankovky v oběhu zůstaly prakticky beze změny na úrovni 1,6 bil. EUR a představovaly 23 % celkových pasiv (nárůst z 20 %).

Eurosystém v roce 2023 pracoval na přezkumu svého provozního rámce řízení krátkodobých úrokových sazeb. Tento přezkum, který byl oznámen v prosinci 2022, skončil v březnu 2024.

Graf 2.2

Vývoj konsolidované rozvahy Eurosystému

(v mld. EUR)

Zdroj: ECB.

Poznámky: Kladné hodnoty představují aktiva, zatímco záporné hodnoty představují pasiva. Křivka přebytečné likvidity je zobrazena v kladných hodnotách, ačkoli představuje součet následujících pasivních položek: zůstatků na běžných účtech nad rámec povinných minimálních rezerv a využívání vkladové facility.

V důsledku přijetí eura Chorvatskem k 1. lednu 2023 a zahrnutí rozvahy Hrvatska narodna banka do konsolidované rozvahy Eurosystému se celková aktiva a pasiva v této rozvaze zvýšila o 45 mld. EUR.

Rozdělení portfolií programů APP a PEPP mezi třídy aktiv a země

Ukončení programů nákupu aktiv bylo trhem dobře absorbováno

Program APP sestává ze čtyř programů nákupu aktiv: z třetího programu nákupu krytých dluhopisů (CBPP3), programu nákupu cenných papírů krytých aktivy (ABSPP), programu nákupu aktiv veřejného sektoru (PSPP) a programu nákupu cenných papírů podnikového sektoru (CSPP). V reakci na pandemii byl v roce 2020 zaveden program PEPP. Všechny kategorie aktiv, které jsou způsobilé v rámci APP, jsou rovněž způsobilé v rámci PEPP; cenným papírům emitovaným Řeckou republikou byla dočasně udělena výjimka z požadavků na způsobilost v rámci PEPP.[25]

V prosinci 2021 Rada guvernérů potvrdila svůj záměr postupně zahájit normalizaci měnové politiky tím, že sníží tempo nákupu cenných papírů v rámci PEPP a následně i APP. Oznámila ukončení čistých nákupů aktiv v programu PEPP a v březnu 2022 informovala o očekávaném datu ukončení čistých nákupů aktiv v programu APP. Eurosystém ukončil čisté nákupy v rámci PEPP k 1. dubnu 2022 a nadále v plné výši reinvestoval splátky jistiny ze splatných cenných papírů zakoupených v rámci programu. K 1. červenci 2022 ukončil čisté nákupy v rámci APP a začal v plné výši reinvestovat pouze splátky jistiny ze splatných cenných papírů. Poté rozhodl snížit objem svých aktiv v rámci APP přiměřeným a předvídatelným tempem prostřednictvím částečných reinvestic splátek jistiny ze splatných cenných papírů v období od března do června 2023, čímž bylo zajištěno, že Eurosystém bude během tohoto období nadále působit na trhu v rámci APP. Poté Rada guvernérů 15. června 2023 potvrdila, že od července 2023 ukončí reinvestice v rámci APP. V rámci PEPP pokračovaly plné reinvestice do konce roku 2022 a po celý rok 2023. Rada guvernérů 14. prosince oznámila, že bude během první poloviny roku 2024 nadále v plném rozsahu reinvestovat jistinu ze splatných cenných papírů zakoupených v rámci PEPP a během druhé poloviny roku 2024 bude redukovat portfolio PEPP v průměru o 7,5 mld. EUR měsíčně, než na konci roku reinvestice v rámci PEPP ukončí. Reinvestice byly nadále prováděny hladce a v souladu s převažujícími tržními podmínkami.

Velikost portfolia APP zůstala během fáze úplných reinvestic od července 2022 do února 2023 stabilní. Během fáze částečných reinvestic od března do června 2023 poklesla o 60 mld. EUR, a to průměrným tempem 15 mld. EUR měsíčně, a to před úplným ukončením reinvestic v červenci 2023. Aktiva držená v rámci APP se celkově snížila z 3,254 bil. EUR (v naběhlé hodnotě) na konci roku 2022 na 3,026 bil. EUR na konci roku 2023. Velkou většinu z nich představoval program PSPP, který na konci roku dosahoval 2,403 bil. EUR, tedy 79 % všech aktiv držených v rámci APP. V rámci PSPP byly splacené částky obecně reinvestovány v zemi, v níž byla splatná jistina. Některé národní centrální banky také nakoupily cenné papíry emitované nadnárodními institucemi EU. Vážená průměrná splatnost aktiv držených v rámci PSPP ke konci roku 2023 činila 7,0 roku, v jednotlivých zemích se však lišila. Program ABSPP představoval méně než 1 % (13 mld. EUR) celkových aktiv držených na konci roku v rámci APP, CBPP3 činil 9 % (286 mld. EUR) a CSPP 11 % (324 mld. EUR). Nákupy podnikových a krytých dluhopisů se řídily srovnávacími standardy, které odráží tržní kapitalizaci všech způsobilých nesplacených podnikových dluhopisů a krytých dluhopisů. Eurosystém nadále směřoval své nákupy podnikových cenných papírů více k emitentům s lepší klimatickou výkonností a zveřejnil první finanční informace související s klimatem pro podnikové cenné papíry v rámci CSPP a PEPP i pro svá neměnová portfolia – viz kapitola 11.5. Nákupy cenných papírů v rámci APP probíhaly během první poloviny roku 2023 bez problémů. Fáze částečných reinvestic a ukončení nákupů byly finančními trhy dobře absorbovány a nevedly k jejich výraznějšímu narušení.

Na konci roku 2023 činil objem programu PEPP 1,7 bil. EUR (v zůstatkové hodnotě). Kryté dluhopisy představovaly méně než 1 % (6 mld. EUR) celkového objemu, podnikové cenné papíry 3 % (46 mld. EUR) a aktiva veřejného sektoru 97 % (1 614 mld. EUR).[26] Vážená průměrná splatnost cenných papírů veřejného sektoru držených v rámci PEPP ke konci roku 2023 činila 7,3 roku, v jednotlivých zemích se však do určité míry lišila.

V roce 2023 dosáhly splátky cenných papírů soukromého sektoru v programech APP a PEPP 80 mld. EUR, zatímco splátky cenných papírů veřejného sektoru v rámci programů PSPP a PEPP činily 438 mld. EUR. Reinvestice v rámci programů APP a PEPP dosáhly objemu 36 mld. EUR v případě cenných papírů soukromého sektoru a 271 mld. EUR v případě cenných papírů veřejného sektoru. Vzhledem k velkému objemu a nerovnoměrně rozloženým splátkám byly reinvestice cenných papírů veřejného sektoru v jednotlivých zemích a v čase vyrovnávány, aby byla zajištěna pravidelná a vyvážená přítomnost na trhu, přičemž byla řádně zohledněna tvorba tržních cen a fungování trhu. Tento vyrovnávací mechanismus vedl k dodatečným dočasným odchylkám objemu aktiv držených v rámci PEPP od alokace podle klíče pro upisování základního kapitálu Eurosystému, ale z velké části docházelo ke korekci těchto odchylek ke konci vyrovnávacího období, kterým je kalendářní rok, v němž dochází ke splácení.

Nadále bylo umožňováno využití aktiv zakoupených v rámci programů PSPP, CSPP, CBPP3 a PEPP pro zápůjčky cenných papírů k podpoře likvidity na trzích dluhopisů a repo operací. V roce 2023 se podmínky na repo trzích ve srovnání s předchozím rokem výrazně zlepšily, což se odrazilo v menších objemech úvěrů.

Vývoj v oblasti refinančních operací Eurosystému

Na konci roku 2023 dosáhl nesplacený objem refinančních operací Eurosystému výše 410 mld. EUR, což představuje oproti konci roku 2022 pokles o 914 mld. EUR. Tato změna odráží především dobrovolné předčasné splátky (312,5 mld. EUR) a splatnost operací (612,9 mld. EUR) v rámci série TLTRO III. Vážená průměrná splatnost nesplacených refinančních operací Eurosystému klesla z přibližně 10,5 měsíce na konci roku 2022 na 5,2 měsíce na konci roku 2023.

Postupné ukončování zmírnění požadavků na zajištění v souvislosti s pandemií

V březnu 2022 ECB oznámila postupné ukončování opatření zmírňujících požadavky na zajištění v souvislosti s pandemií. Tato opatření byla základním prvkem reakce měnové politiky ECB na pandemii a protistranám usnadnila přístup k úvěrovým operacím Eurosystému zvýšením objemu způsobilého zajištění. Zaměřovala se především na dočasné snížení srážek při ocenění pro všechny třídy aktiv o pevný faktor 20 % a dočasného rozšíření rámců pro dodatečné úvěrové pohledávky (ACC) některých národních centrálních bank.

Postupné ukončování těchto opatření začalo v červenci 2022. Ve druhém kroku, který vstoupil v platnost 29. června 2023, bylo zavedením nového kalendáře splátek plně ukončeno dočasné snížení srážek při ocenění pro obchodovatelná i neobchodovatelná aktiva, což znamenalo návrat na předpandemickou úroveň rizikové tolerance ECB pro úvěrové operace.[27]

Třetím krokem v postupném rušení opatření zmírňujících požadavky na zajištění v souvislosti s pandemií bude komplexní přezkum rámce ACC. Některé národní centrální banky zcela nebo částečně ukončily své vnitrostátní rámce ACC během roku 2023 nebo již dříve.[28] V listopadu ECB oznámila ukončení způsobilosti krátkodobých dluhových nástrojů, které mají být použity jako zajištění podle obecných zásad o dočasných opatřeních k zajištění[29], jakož i některých specifických prvků rámců ACC. Dále rozhodla obnovit minimální hodnotu 25 tis. EUR pro domácí úvěrové pohledávky přijaté jako zajištění pro domácí použití a prodloužit platnost rámců ACC s jejich zbývajícími prvky alespoň do konce roku 2024. Tato rozhodnutí mají být implementována v průběhu roku 2024.

V září 2023 byl příslušný rating Řecké republiky zvýšen ze stupně úvěrové kvality 4 na stupeň 3 na harmonizované ratingové stupnici Eurosystému (z BB+ na BBB−), čímž se všechny dluhové nástroje vydané ústřední vládou Řecké republiky přesunuly do investičního stupně.[30] Na dluhové nástroje vydané ústřední vládou Řecké republiky, které dříve využívaly výjimky obsažené v obecných zásadách o dočasných opatřeních týkajících se zajištění, se proto od září 2023 vztahují kritéria způsobilosti podle obecného rámce zajištění.

Vývoj způsobilých obchodovatelných aktiv a mobilizovaného zajištění

Nominální hodnota způsobilých obchodovatelných aktiv vzrostla v roce 2023 o 1,2 bil. EUR a na konci roku dosáhla 18,3 bil. EUR (viz graf 2.3). Největší kategorií aktiv byly i nadále cenné papíry ústředních vládních institucí (9,9 bil. EUR). Dalšími třídami aktiv byly podnikové dluhopisy (1,9 bil. EUR), kryté bankovní dluhopisy (1,8 bil. EUR) a nezajištěné bankovní dluhopisy (2 bil. EUR). Poměrně malý zlomek širokého spektra způsobilých aktiv představovaly cenné papíry regionálních vládních institucí (603 mld. EUR), cenné papíry kryté aktivy (600 mld. EUR) a ostatní obchodovatelná aktiva (1,4 bil. EUR).

Graf 2.3

Vývoj způsobilých obchodovatelných aktiv

(v mld. EUR)

Zdroj: ECB.

Poznámky: Hodnota aktiv je vyjádřena jako nominální částka. Graf zobrazuje průměry údajů ke konci měsíce za příslušné období.