Året kort fortalt

I 2023 konsoliderede ECB sine fremskridt med bekæmpelsen af inflationen i euroområdet. Da året begyndte, var den samlede inflation stadig tæt på at være rekordhøj. De negative effekter af tidligere udbuds- og efterspørgselsstød var ganske vist aftagende, men fik stadig priserne til at stige. To vigtige udviklingstendenser banede dog vejen for et kraftigt fald i inflationen i løbet af året.

For det første begyndte effekterne af tidligere stød at aftage. Energipriserne faldt kraftigt efter deres himmelflugt som følge af Ruslands uberettigede krig mod Ukraine, og de globale forsyningsflaskehalse lempedes yderligere. Faldet i energipriserne især tegnede sig for halvdelen af inflationsnedgangen i 2023. For det andet fortsatte ECB med at stramme pengepolitikken. Det forstærkede inflationsnedgangen ved at dæmpe efterspørgslen. I alt hævede vi renterne med yderligere 200 basispoint fra januar til september.

I den forbindelse fortsatte vi med at benytte en dataforankret tilgang til rentebeslutningerne i lyset af de meget usikre forhold. For præcist at kunne vurdere, hvor meget vi skulle hæve renterne, har vi indført tre kriterier: inflationsudsigterne, udviklingen i den underliggende inflation og styrken af den pengepolitiske transmission. I september oplevede vi, at inflationsudsigterne blev bedre, og at pengepolitikken blev gennemført effektivt. Den underliggende inflation var dog stadig for høj, og det indenlandske prispres var stærkt.

På dette grundlag besluttede vi, at ECB's officielle renter har nået et niveau, der – hvis det fastholdes i tilstrækkelig lang tid – vil yde et væsentligt bidrag til at sikre, at inflationen rettidigt vender tilbage til vores mål. Samtidig forpligtede vi os til at holde renterne på dette niveau, så længe det er nødvendigt, samtidig med at vi fortsætter med at benytte en dataforankret tilgang baseret på de samme kriterier for at fastlægge et passende niveau for og en passende varighed af restriktionen.

Samtidig arbejdede vi videre med normaliseringen af Eurosystemets balance for at sikre, at den fortsat var i overensstemmelse med vores overordnede pengepolitiske linje. Den faldt med over 1 billion euro i 2023, og en stor del af nedgangen kunne tilskrives forfald og førtidsindfrielser inden for rammerne af vores målrettede langfristede markedsoperationer. Vi afsluttede også geninvesteringerne under vores opkøbsprogram, efterhånden som året skred frem. Og i december annoncerede vi den gradvise udfasning af geninvesteringer under opkøbsprogrammet på foranledning af den pandemiske nødsituation.

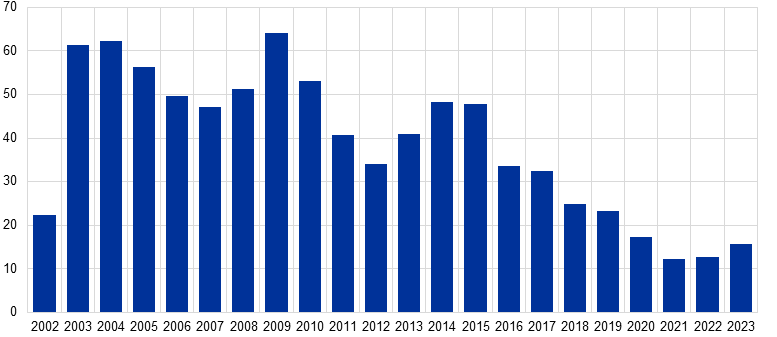

Samtidig med at vi konsoliderede vores fremskridt med bekæmpelsen af inflationen, øgede vi vores indsats for at indarbejde klimarelaterede risici i vores opgaver. I marts offentliggjorde vi de første klimarelaterede finansielle oplysninger om Eurosystemets beholdninger af virksomhedsobligationer. Kulstofintensiteten i vores geninvesteringer af virksomhedsaktiver faldt med ca. to tredjedele i de 12 måneder fra oktober 2022, hvor vi begyndte at vægte dem i retning af udstedere med bedre klimaresultater.

I 2023 gjorde vi betydelige fremskridt på et andet område, der er afgørende for vores arbejde, nemlig betalinger. Vi lancerede vores nye T2-engrosbetalingssystem i marts. T2 bidrager til Europas finansielle markeders harmonisering og effektivitet, idet der indføres et nyt realtidsbruttoafviklingssystem – som erstatter Target2, der havde været i drift siden 2007. Det strømliner også likviditetsstyringen af centralbankpenge.

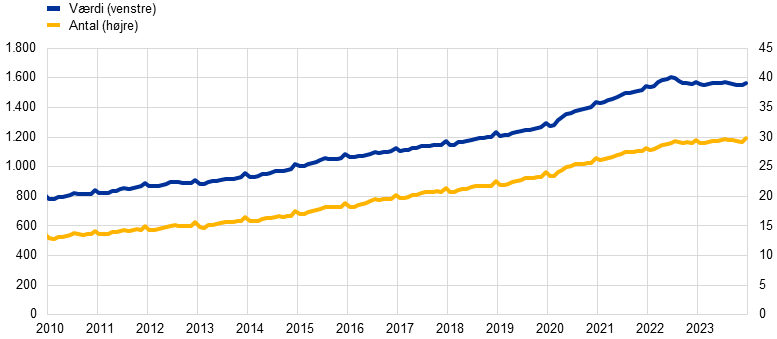

Vi iværksatte også forberedelsesfasen til projektet om en digital euro. Denne fase begyndte i november efter en toårig undersøgelsesfase med gode resultater og vil danne grundlag for en potentiel udstedelse af en digital euro. En digital euro vil supplere kontanter, ikke erstatte dem. Kontanter er fortsat det hyppigst anvendte betalingsmiddel blandt borgerne i euroområdet, og et klart flertal mener, at det er vigtigt at kunne betale med kontanter.

Det er til dels grunden til, at ECB er ved at udarbejde en ny serie eurosedler – det mest håndgribelige og synlige symbol på europæisk enhed. Styrelsesrådet valgte "Europæisk kultur" og "Floder og fugle" som to potentielle temaer for den nye serie på grundlag af to offentlige undersøgelser, der blev gennemført i sommeren 2023. I fremtiden får Europas borgere mulighed for at give udtryk for deres præferencer på en liste over mulige design, og ECB forventes at træffe beslutning om de endelige design i 2026.

I et år, hvor ECB havde 25-års jubilæum, fejrede vi Kroatiens tiltrædelse af euroområdet. Med Kroatiens indførelse af euroen i januar nåede antallet af lande i euroområdet op på 20 – næsten det dobbelte af, hvad det var, da den fælles valuta blev indført. Udvidelsen af euroområdet afspejler, at vores valutaunion fortsat er attraktiv i en stadig mere uforudsigelig verden. I 2023 var folks støtte til euroen fortsat tæt på at være rekordhøj.

Det kunne vi aldrig have opnået uden ECB-medarbejdernes hårde arbejde og engagement i ECB's mission: at fastholde prisstabilitet for folk i euroområdet. Det er en ære at stå i spidsen for dem og denne institution.

Frankfurt am Main, april 2024

Christine Lagarde

Formand

Året i tal

|

|

Arbejdsmarkedet i euroområdet var robust | Inflationen i euroområdet faldt kraftigt |

|

|

Arbejdsløsheden i euroområdet var i gennemsnit [6,5 %] i 2023, idet den faldt fra 6,6 % i januar til 6,5 % i marts og forblev stort set stabil resten af året. | Den samlede inflation i euroområdet lå på 2,9 % i december 2023, dvs. et fald imod de 9,2 % i december 2022. Faldet var i stigende grad bredt funderet på tværs af komponenter. |

|

|

ECB hævede sine officielle renter yderligere | Euroområdets bankers modstandsdygtighed styrkedes yderligere |

|

|

ECB hævede sine officielle renter med yderligere 200 basispoint i 2023, hvilket bragte renten på indlånsfaciliteten op på 4 %. Stramningen af pengepolitikken blev i høj grad transmitteret ud i økonomien. | Den egentlige kernekapitalprocent i euroområdets banker lå på 15,6 % i tredje kvartal. Det var tæt på det højeste niveau siden oprettelsen af det europæiske banktilsyn og afspejlede bankporteføljernes højere rentabilitet samt nedbringelse af deres risiko. |

|

|

Betalingspræferencer | Nye statistiske ECB-indikatorer om klimaforandringer |

|

|

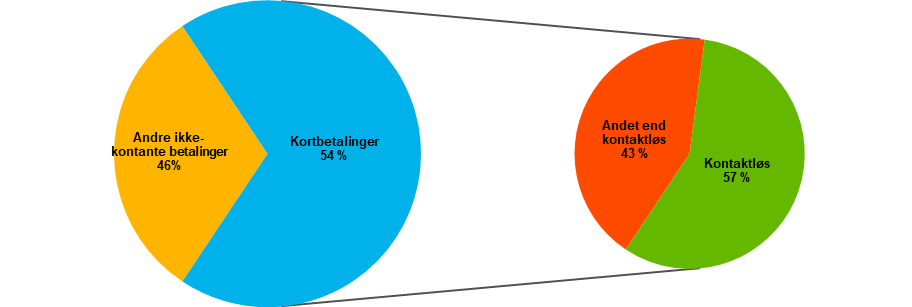

60 % af borgerne i euroområdet mener, at det er vigtigt at have mulighed for at betale kontant. Samtidig foretrækker lidt over halvdelen af forbrugerne i euroområdet at betale med kort eller andre elektroniske betalingsmetoder. | Som en del af sin bredere klimahandlingsplan har ECB offentliggjort tre nye sæt statistiske indikatorer om bæredygtig finansiering, CO2-udledning og fysiske risici. |

|

|

Den Europæiske Centralbank fyldte 25 år | Dekarbonisering af erhvervsporteføljen |

|

|

I 2023 fejrede ECB sit 25-års jubilæum med budskabet "The Value of Unity", som gav ECB mulighed for at fremhæve den fælles valutas succes og dens fordele for Europas borgere. | Geninvesteringernes CO2-intensitet faldt med mere end 65 % i de 12 måneder, der fulgte efter påbegyndelsen af de klimaprioriterede geninvesteringer i oktober 2022. |

1 Inflationen faldt kraftigt, og ECB's pengepolitiske stramninger slog fortsat kraftigt igennem

Den globale økonomi klarede sig bedre i 2023 end oprindeligt forventet og fortsatte opsvinget i et moderat tempo. Opsvinget var primært drevet af økonomisk vækst i de nye markedsøkonomier og USA, mens de fleste andre udviklede økonomier blev mere påvirket af stramme finansieringsforhold og betydelig geopolitisk usikkerhed. Den globale inflation faldt markant, da priserne på energiråvarer faldt, omend det underliggende prispres forblev højt. Euroen blev styrket både i nominelt effektive termer og over for den amerikanske dollar.

I euroområdet blev økonomiske vækst svækket i 2023. Industrien blev især påvirket af strammere finansieringsvilkår, høje inputomkostninger og svag global efterspørgsel, mens servicesektoren i starten stadig blev understøttet af de vedvarende effekter fra genåbningen af økonomien efter pandemien. Mens ECB's rentestramninger havde en stærk indvirkning på den økonomiske aktivitet, forblev arbejdsmarkedet relativt modstandsdygtigt. Euroområdets regeringer fortsatte med at afvikle de støtteforanstaltninger, der blev vedtaget som reaktion på pandemien, energipriserne og inflationschokkene, og tilbagerullede dermed en del af de tidligere finanspolitiske lempelser. Den samlede inflation faldt kraftigt i euroområdet, især hjulpet på vej af energiinflationen, der faldt helt ned til et negativt territorium, da de kraftige energiprisstigninger i 2022 afvikledes. Den underliggende inflation begyndte desuden at aftage, hvilket var en indikator på en generel disinflationær proces og afspejlede tidligere choks aftagende effekt og den strammere pengepolitiks stadigt stigende effekt. Det indenlandske prispres erstattede dog det eksterne pres som den vigtigste inflationsfaktor, da arbejdsmarkedet understøttede en stærk nominel lønudvikling, hvor lønmodtagerne søgte kompensation for tidligere inflationsbetingede tab af købekraft.

1.1 Den globale økonomiske aktivitet voksede i et moderat tempo, mens den samlede inflation faldt

Den globale økonomiske vækst var moderat på grund af pengepolitiske stramninger og stor usikkerhed.

Den globale økonomi fortsatte med at vokse i et moderat tempo i 2023, hvor væksten på 3,5 % forblev stort set uændret i forhold til 2022 (figur 1.1).[1] Selvom væksten var afdæmpet fra et historisk perspektiv, var den højere end forventet i starten af året, understøttet af stærke arbejdsmarkeder og stor efterspørgsel efter tjenesteydelser på trods af fortsatte pengepolitiske stramninger.[2] Den globale økonomi blev hovedsageligt drevet af aktiviteten i de nye markedsøkonomier og USA, mens stramme finansieringsforhold i de fleste andre udviklede økonomier og de langvarige virkninger af geopolitiske faktorer på energipriserne tyngede efterspørgslen mere væsentligt. I USA var økonomien mere modstandsdygtig end forventet på grund af en robust, indenlandsk efterspørgsel og et stærkt arbejdsmarked. Uroen i den amerikanske finanssektor i begyndelsen af året havde ikke nogen væsentlig makroøkonomisk effekt. I Kina blev et økonomisk opsving i begyndelsen af året, efter lempelsen af de meget restriktive pandemirelaterede tiltag i december 2022, afbrudt af en fornyet nedgang i boligsektoren samt en svag indenlandsk og udenlandsk efterspørgsel. Den kinesiske økonomi nåede ikke desto mindre regeringens erklærede vækstmål på omkring 5 %.

Figur 1.1

Globalt BNP og dets sammensætning

a) Global vækst i realt BNP | b) Den globale væksts sammensætning |

|---|---|

(årlige procentvise ændringer) | (bidrag i procentpoint) |

|

|

Kilde: ECB, ECB's stabs beregninger og ECB's stabs makroøkonomiske prognoser, marts 2024.

Anm.: "Globalt BNP" omfatter ikke euroområdet. Gennemsnittet før pandemien er for perioden fra 2012 til 2019. Værdierne for 2023 er estimater baseret på tilgængelige data og ECB's makroøkonomiske prognoser fra marts 2024.

Den globale handels momentum svækkedes, da forbrugsmønstrene normaliserede sig efter pandemien

Den globale handel var svag i 2023, da importvæksten faldt til 1,2 %, et godt stykke under det foregående års vækstrate på 5,5 % og gennemsnittet fra før pandemien på 3,1 %.[3] Afmatningen afspejlede tre store tendenser: For det første flyttede den globale efterspørgsel sig fra varer til tjenesteydelser, da pandemirelaterede restriktioner blev fuldt udfaset. For det andet steg andelen af indenlandsk efterspurgt forbrug, og denne er generelt mindre handelsintensiv end investeringer. Endelig bidrog de nye markedsøkonomier, hvor handlen reagerer mindre på ændringer i den økonomiske aktivitet, i højere grad til den globale aktivitet i 2023. På trods af stigende handelsbarrierer og resultater fra virksomhedsundersøgelser, der tyder på en mulig omrokering af værdikæden, har der indtil videre kun været begrænsede tegn på fragmentering i de samlede handelsstrømme.

Inflationen faldt, men det underliggende prispres forblev højt

Den samlede årlige forbrugerprisindeksinflation (CPI) i OECD's medlemslande, undtagen Tyrkiet, faldt fra høje niveauer i 2023 takket være lavere energipriser. Den faldt til 3,9 % i december, og for hele 2023 lå den på 5,3 %, sammenlignet med 7,3 % i 2022 (figur 1.2, panel a). Inflationen fratrukket energi og fødevarer faldt også, men i langt mindre grad, hvilket tyder på, at det underliggende prispres fortsat er stærkt og bredt funderet. Dette var især tydeligt i de udviklede økonomier, hvor stramme arbejdsmarkeder bidrog til høje lønstigningstakter, hvilket gjorde prisinflationen på tjenesteydelser mere vedvarende (figur 1.2, panel b).

Figur 1.2

OECD's samlede inflation og kerneinflation

a) Den samlede inflation og dens hovedkomponenter | b) Inflation i større økonomier |

|---|---|

(årlige procentvise ændringer, månedlige data) | (årlige procentvise ændringer, månedlige data) |

|

|

Kilde: Nationale kilder via Haver Analytics, OECD og ECB's beregninger.

Anm.: EA: euroområdet. OECD-inflationen omfatter ikke Tyrkiet og er beregnet på grundlag af nationale forbrugerprisindeks og årlige vægte for privatforbrug udtrykt i købekraftsparitet. Kerneinflationen omfatter ikke energi og fødevarer. De seneste observationer er for december 2023.

Priserne på energiråvarer faldt, da lav efterspørgsel opvejede udbudsbegrænsningerne

Priserne på energiråvarer faldt i løbet af 2023 som følge af lavere efterspørgsel. Oliepriserne faldt med 4 %, da den svage efterspørgsel efter olie fra de udviklede økonomier opvejede den øgede efterspørgsel, der fulgte efter lempelsen af pandemirestriktionerne i Kina. Den lave olieefterspørgsel mere end opvejede desuden effekten af OPEC+-gruppens reduktioner af udbuddet samt de risici for udbuddet, der skyldtes geopolitiske faktorer, herunder sanktionerne mod Rusland og konflikten i Mellemøsten. Faldet i de europæiske gaspriser var betydeligt større, da gaspriserne fortsatte det fald, der begyndte hen mod slutningen af 2022, og blev reduceret med yderligere 58 % i løbet af 2023. Det europæiske gasforbrug forblev under de historiske standarder som følge af lavere industriel efterspørgsel, reduceret gasforbrug i husholdningerne og mildt vejr i vintermånederne. Den stabile forsyning af flydende naturgas (LNG) gjorde det desuden muligt for de europæiske lande at starte fyringssæsonen med fulde gaslagre. På trods af større stabilitet på det europæiske gasmarked sammenlignet med året før, udløste forsyningsrisici, såsom strejker på australske LNG-terminaler, fortsat perioder med høj prisvolatilitet, hvilket illustrerede det europæiske gasmarkeds følsomhed under overgangen væk fra russisk gasimport.

Euroen blev styrket i nominelt effektive termer og over for den amerikanske dollar.

Euroen blev styrket i nominelt effektive termer (+3,9 %) og over for den amerikanske dollar (+3,4 %), på baggrund af data fra slutningen af året, dog med betydelige udsving i løbet af året. Valutakursdynamikken blev primært påvirket af ændrede markedsforventninger som følge af ændringer i pengepolitikken og ustabile økonomiske udsigter. Efter i første halvdel af året at være blevet styrket af forbedrede makroøkonomiske forhold i euroområdet og en hurtigere stramning af pengepolitikken begyndte euroen at falde i værdi over for den amerikanske dollar i midten af juli. Styrkelsen af dollaren, som var bredt funderet, blev tilskrevet positive overraskelser i de økonomiske data samt markedsforventninger om, at den amerikanske pengepolitik ville forblive strammere i længere tid. Denne forventning ændredes hen mod slutningen af året som følge af faldende inflationstakter, hvilket resulterede i en fornyet styrkelse af euroen. På tværs af de vigtigste handelspartneres valutaer blev euroen styrket betydeligt i forhold til den tyrkiske lira, den russiske rubel, den japanske yen og den norske krone. Den blev dog svækket i forhold til det britiske pund, den schweiziske franc og den polske zloty.

Ved udgangen af 2023 omfattede de største risici for udsigterne for den globale økonomiske vækst yderligere optrapning af de geopolitiske spændinger, en kraftigere opbremsning i den kinesiske økonomi og et mere vedvarende inflationspres, som ville kræve en strammere pengepolitik end forventet. Hvis sådanne risici skulle blive til virkelighed, ville det reducere den globale økonomiske aktivitet. Desuden er de globale råvaremarkeder fortsat meget følsomme over for forsyningsrisici, som igen kan øge inflationen og lægge en dæmper på den globale vækst i det kommende år.

1.2 Den økonomiske aktivitet stagnerer i euroområdet

Væksten i euroområdet svækkedes, da effekten af højere renter bredte sig

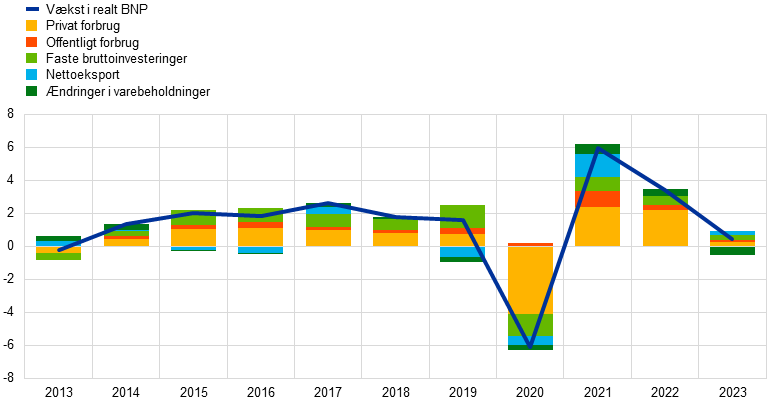

Euroområdets real-BNP voksede med 0,4 % i 2023, efter at være vokset med 3,4 % i 2022 (figur 1.3). Væksten afspejlede positive bidrag fra den indenlandske efterspørgsel og nettohandlen. Ændringer i lagerbeholdningen havde en dæmpende effekt. Ved årets udgang lå produktionen i euroområdet 3,0 % over niveauet fra før pandemien (sidste kvartal af 2019) og 1,4 % over niveauet i første kvartal af 2022, da Rusland invaderede Ukraine. Opbremsningen i væksten i 2023 skyldtes i høj grad de økonomiske eftervirkninger af krigen, som havde forskellige effekter på tværs af landene, hvilket var en afspejling af deres forskellige økonomiske strukturer. Mens industrien blev særligt påvirket af den strammere pengepolitik, de høje energipriser og den svækkede globale efterspørgsel, klarede servicesektoren sig relativt godt og nød fortsat godt af genåbningseffekterne efter pandemien. Hen imod slutningen af året blev den svage vækstdynamik dog mere udbredt, da virkningen af de højere renter bredte sig til de forskellige sektorer, samtidig med at den svage industrisektor smittede af på servicesektoren.

Figur 1.3

Euroområdets reale BNP

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat.

Anm.: De seneste observationer er for 2023.

Forbruget var mere rettet mod tjenesteydelser end varer

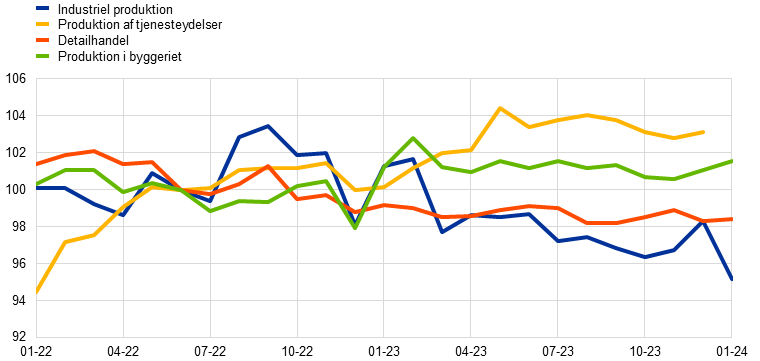

Væksten i det private forbrug svækkedes betydeligt i 2023. Den stagnerede i første halvdel af året, da det fortsatte fald i forbruget af varer, som det fremgår af detailhandelsmængderne (figur 1.4), udlignede den stadig positive efterspørgsel efter tjenesteydelser. I tredje kvartal steg det private forbrug, drevet af husholdningernes forbrug af tjenesteydelser, som blev forstærket af de fortsatte genåbningseffekter og opsvinget i forbruget af varige forbrugsgoder. Det samlede forbrug af varer (herunder halvt og helt varige forbrugsgoder) fortsatte med at falde på grund af strammere finansieringsvilkår. Samlet set steg husholdningernes udgifter med 0,5 % i 2023. Den disponible realindkomst støttede i nogen grad husholdningernes forbrug i 2023, da den nominelle lønvækst steg, inflationen gradvist aftog, og beskæftigelsesvæksten forblev robust. Ikke desto mindre ser det ud til, at transmissionen af de strammere finansieringsvilkår over i realøkonomien har tynget husholdningernes forbrug, idet opsparingen forblev høj.

Figur 1.4

Euroområdets produktion og detailhandel

(indeks: juni 2022 = 100)

Kilde: Eurostat og ECB's beregninger.

Anm.: Detailhandel er vist i faste priser. De seneste observationer er for december 2023 for tjenesteydelser, ellers for januar 2024.

Investeringerne blev dæmpet af strammere finansieringsvilkår

Væksten i investeringer uden for byggeriet (en proxy for private investeringer) aftog i løbet af 2023.[4] Mens årets første kvartal bød på robust vækst på grund af aftagende flaskehalse i udbuddet, faldt de kvartalsvise stigningstakter gradvist, og investeringerne faldt i fjerde kvartal, da både den indenlandske og udenlandske efterspørgsel svækkedes, ophobninger forsvandt, virksomhedernes overskud faldt, og finansieringsbetingelserne blev strammere. Usikkerhed som følge af blandt andet Ruslands krig mod Ukraine og konflikten i Mellemøsten har sandsynligvis også reduceret investeringsincitamenterne for virksomheder. Ikke desto mindre har rigelige overskud, rigelige kontantreserver og et fald i gældsætningen i gennemsnit styrket virksomhedernes balancer i de seneste år og – sammen med midler fra Next Generation EU-programmet (NGEU), der støtter digitalisering og klimarelaterede investeringer – bidraget til en vis robusthed i investeringerne sammenlignet med andre udgiftskomponenter. Samlet set voksede investeringerne uden for byggeriet med 2,9 % i 2023.

Svækkelsen af investering i byggeriet fortsatte generelt sin kurs i løbet af 2023. Hovedårsagen til dette var faldet i investeringer i boligbyggeri på grund af høje byggeomkostninger, den fortsatte stigning i realkreditrenterne og stramningen af bankernes udlånsstandarder, hvilket gjorde det sværere for husholdningerne at få adgang til finansiering og dæmpede efterspørgslen efter boligejendomme. Andre områder af byggeriet, såsom anlægsarbejde, var mere modstandsdygtige, understøttet af offentlige infrastrukturinvesteringer. Ved udgangen af 2023 lå investeringerne i byggeriet 2,1 % over niveauet før pandemien, efter at være faldet med 0,6 % samlet set i 2023.

Euroområdets varehandelsbalance vendte tilbage til et overskud i 2023 på grund af lavere priser på importeret energi. Eksportvæksten forblev afdæmpet i en kontekst med svag udenlandsk efterspørgsel. Industrieksporten blev understøttet af en reduktion af flaskehalse i forsyningen, mens de vedvarende virkninger af energiforsyningschokket og euroens styrkelse i effektive termer bidrog til en svagere eksport. Den afdæmpede eksportudvikling gjaldt også eksporten af tjenesteydelser i anden halvdel af året, da rygvinden fra opdæmmet efterspørgsel efter genåbningen af den globale økonomi var ved at forsvinde. Da den indenlandske efterspørgsel faldt, faldt euroområdets import også, drevet af faldende import af mellemprodukter, da virksomhederne nedbragte deres lagre, og energiimporten faldt. Samlet set var bidraget fra handel til euroområdets BNP-vækst svagt positivt i 2023.

Arbejdsmarkedet

Arbejdsmarkedet i euroområdet forblev generelt robust i 2023, selvom udviklingen på arbejdsmarkedet og spørgeskema-indikatorer i slutningen af året pegede i retning af en afkøling. Arbejdsløsheden var i gennemsnit 6,5 % i 2023: Den faldt fra 6,6 % i januar til 6,5 % i marts og forblev stort set stabil på dette niveau resten af året (figur 1.5). Den samlede beskæftigelse og det samlede antal arbejdstimer holdt godt stand midt i en stagnerende økonomi og steg i 2023 med henholdsvis 1,4 % og 1,6 %. Den gennemsnitlige arbejdstid steg kun med 0,2 % i 2023 og lå i sidste kvartal af 2023 1,3 % under niveauet før pandemien, sandsynligvis drevet af faktorer såsom hamstring af arbejdskraft (dvs. at virksomheder holder på flere medarbejdere end nødvendigt i nedgangstider) og en stigning i sygefraværet. Erhvervsfrekvensen i aldersgruppen 15-74 år steg til 65,7 % i fjerde kvartal af 2023, hvilket er 1,1 procentpoint over niveauet før pandemien. I anden halvdel af året viste efterspørgslen efter arbejdskraft visse tegn på opblødning, og antallet af ledige stillinger var stadig højt, men faldt gradvist fra det topniveau, der blev nået i andet kvartal af 2022. Alt i alt forblev den samlede beskæftigelse og arbejdsmarkedet i euroområdet (et af de EU-mål, ECB kan bidrage til, forudsat at det ikke går ud over opretholdelsen af prisstabilitet) relativt modstandsdygtige, mens ECB's rentestigninger fortsatte med at slå kraftigt igennem i økonomien.

Figur 1.5

Arbejdsmarkedet

(venstre akse: procentvise ændringer fra kvartal til kvartal; højre akse: procent)

Kilde: Eurostat og ECB's beregninger.

Anm.: De seneste observationer er arbejdsløshedsprocenten for januar 2024, beskæftigelsen og arbejdstimerne for fjerde kvartal 2023.

1.3 Finanspolitiske tiltag i et udfordrende makroøkonomisk miljø

Euroområdets budgetunderskud faldt, da regeringerne begyndte at afvikle diskretionære støtteforanstaltninger.

Kvoten af offentlige underskud i euroområdet fortsatte med at falde i 2023 og fulgte dermed den kurs, der blev indledt, da pandemien var på sit højeste (figur 1.6).[5] Den gradvise stramning af finanspolitikken afspejles også i den finanspolitiske kurs, som blev strammet moderat i 2023 for tredje år i træk.[6] Dog er kun lidt over en tredjedel af lempelsen fra 2020 indtil videre blevet tilbageført (figur 1.6). Det betyder, at den konjunkturjusterede budgetbalance fortsat ligger et godt stykke under niveauet fra før pandemien på grund af de varige tiltag, der blev vedtaget i forbindelse med pandemien i 2020, og den energirelaterede støtte, der blev givet fra 2022 og frem.

Figur 1.6

Generelle offentlige budgetter og finanspolitisk kurs i euroområdet

(procentdel af BNP)

Kilde: Eurosystemets makroøkonomiske prognoser for euroområdet, december 2023, og ECB's beregninger.

Anm.: Målingen af den finanspolitiske kurs er fra 2021 justeret på indtægtssiden ved at udligne tilskud fra NGEU Recovery and Resilience Facility, da disse indtægter ikke har makroøkonomiske stramningseffekter.

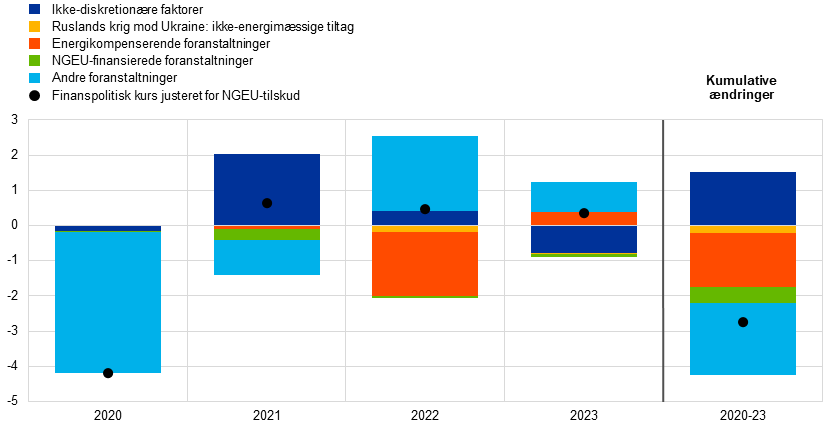

En yderligere stramning af finanspolitikken ville være passende.

Set fra slutningen af 2023 vil en udfordring for de finanspolitiske myndigheder være, hvordan man bedst kan vende de sidste fire års kumulative ekspansion (figur 1.7) og reducere gældskvoterne, især i betragtning af at den demografiske udvikling, den grønne og digitale omstilling samt det geopolitiske miljø vil kræve finanspolitisk manøvrerum i fremtiden. De offentlige budgetter for 2024 pegede i retning af en fortsættelse af den finanspolitiske opstramningscyklus i euroområdet. Dette afspejlede i høj grad en afvikling af de diskretionære finanspolitiske tiltag, der blev vedtaget som reaktion på energi- og inflationschokkene. Sådanne tiltag blev anslået til at have udgjort over 1 % af BNP i 2023, men kun en lille del af disse forventedes fortsat at være i kraft i 2024. Det er dog bemærkelsesværdigt, at nogle af de ekspansive tiltag, regeringerne vedtog under pandemien, ser ud til at være af mere langvarig karakter og, baseret på 2024-budgetterne, ikke er sat til at udløbe på kort sigt. Det er tilfældet for øgede overførsler og subsidier, men til en vis grad også for skattelettelser.

Figur 1.7

Dekomposition af euroområdets finanspolitiske kurs og diskretionære foranstaltninger

(procentdel af BNP)

Kilde: Eurosystemets makroøkonomiske prognoser for euroområdet, december 2023, og ECB's beregninger.

Anm.: Målingen af den finanspolitiske kurs er fra 2021 justeret på indtægtssiden ved at udligne tilskud fra NGEU Recovery and Resilience Facility, da disse indtægter ikke har makroøkonomiske stramningseffekter. 'Andre tiltag' vedrører hovedsageligt tiltag, der blev vedtaget under pandemien, og deres efterfølgende afvikling.

En yderligere stramning af finanspolitikken synes også at være hensigtsmæssig set fra et pengepolitisk synspunkt. Da energikrisen nu stort set er forsvundet, bør regeringerne fortsætte med at rulle de relaterede støtteforanstaltninger tilbage, hvilket er vigtigt for at undgå at øge inflationspresset på mellemlang sigt. Alternativet ville kræve en strammere pengepolitik. Udover at rulle pandemi- og energirelaterede tiltag tilbage, bør regeringerne mere generelt gøre fremskridt hen imod sundere finanspolitiske positioner for at sikre at de offentlige finanser er på en bæredygtig kurs.

EU har brug for en robust og troværdig ramme for koordinering af den økonomiske politik og finanspolitikken

En robust EU-ramme for økonomisk og finanspolitisk koordinering og overvågning er fortsat afgørende. Efter omfattende diskussioner blev Rådet for Den Europæiske Union i 2023 enige om en reform af EU's rammer for økonomisk styring, hvilket banede vejen for en trilogi mellem Europa-Kommissionen, Rådet for Den Europæiske Union og Europa-Parlamentet. 2024 bliver et vigtigt år for overgangen til implementeringen af disse.[7]

1.4 Den samlede inflation faldt kraftigt i løbet af året

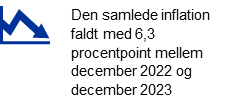

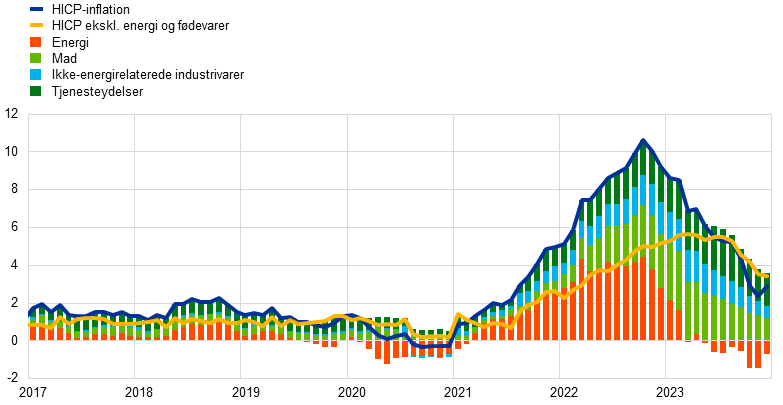

Den samlede inflation i euroområdet målt ved hjælp af det harmoniserede forbrugerprisindeks (HICP) lå på 2,9 % i december 2023, dvs. et fald på 6,3 procentpoint fra niveauet i december 2022. Inflationen faldt støt i løbet af året, og den disinflationære proces viste sig også i den underliggende inflation, som året skred frem. I november nåede den samlede inflation et midlertidigt lavpunkt på 2,4 % – det laveste niveau i mere end to år (et kraftigt fald fra toppunktet på 10,6 % i oktober 2022) (figur 1.8). Inflationen steg dog en smule igen i december på grund af den dæmpende effekt, energirelaterede finanspolitiske tiltag havde på prisniveauet et år tidligere. Alle større inflationskomponenter oplevede fald i år-til-år-inflationen i anden halvdel af 2023, hvilket afspejler den aftagende effekt af tidligere omkostningschok samt den svagere efterspørgsel grundet en strammere pengepolitik. År-til-år-inflationen (bortset fra energipriserne) lå dog ved årets udgang stadig betydeligt over de langsigtede gennemsnit, mens kvartal-til-kvartal-inflationen på årsbasis allerede var rykket meget tættere på disse benchmarks. Prisdynamikken for varer faldt hurtigere end for tjenesteydelser, da afhjælpning af flaskehalse i udbuddet og inputomkostninger fjernede et betydeligt pres. Prisinflationen på tjenesteydelser steg indtil midten af året på grund af en fortsat stærk efterspørgsel efter pandemien, stigende lønomkostninger og midlertidige faktorer relateret til finanspolitiske tiltag. Med reduktionen i energi- og fødevareinflationen blev forskellene i inflationstakterne mellem eurolandene også væsentligt mindre.

Figur 1.8

Den samlede inflation og dens hovedkomponenter

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat og ECB's beregninger.

Anm.: De seneste observationer er for december 2023.

Energiinflationen faldt kraftigt, mens fødevareinflationen aftog

Udviklingen i energipriserne tegnede sig for mere end halvdelen af faldet i den samlede inflation mellem december 2022 og december 2023. Energiinflationen var stadig høj i januar 2023, men ved årets udgang var den faldet med 25,6 procentpoint til negativt territorium. Dette afspejlede afviklingen af de kraftige stigninger i engrospriserne på energi, der havde fundet sted i 2022. Energiinflationen forblev dog noget ustabil, da engrosmarkederne for energi var følsomme over for begivenheder såsom konflikten i Mellemøsten. I mellemtiden toppede fødevareinflationen med 15,5 % i marts 2023. Derefter faldt den betydeligt resten af året, selvom den stadig lå på over 6 % ved årets udgang på grund af den vedvarende effekt af tidligere omkostningschok fra energi og andre inputfaktorer samt på grund af højere pres fra enhedsavancer og lønomkostninger.

Den underliggende inflation begyndte at aftage, men var fortsat høj ved årets udgang

Kerneinflationen – målt ved hjælp af HICP-inflationen uden de volatile komponenter energi og fødevarer – fortsatte med at stige i årets første kvartal, men faldt derefter fra et højdepunkt på 5,7 % til 3,4 % i december. Dette fald blev i første omgang drevet af inflationen i industrivarer eksklusive energi, da efterspørgslen efter varer svækkedes på grund af strammere finansieringsforhold (se afsnit 1.2), og det akkumulerede pres fra tidligere flaskehalse i forsyningen og høje energiomkostninger begyndte at forsvinde. Dog lå inflationen i servicesektoren på et højt niveau indtil august som følge af en fortsat stærk efterspørgsel efter genåbningen af økonomien (for kontaktintensive servicesektorer som rekreation og ferie) samt stigende lønomkostninger, særligt på grund af den større andel af arbejdskraft i servicesektorens omkostningsstruktur sammenlignet med industrien. Hen imod slutningen af året faldt inflationen i servicesektoren dog også noget og bekræftede den generelle disinflationære proces. Desuden afspejlede den forsinkede dynamik i serviceinflationen det faktum, at mange servicekomponenter typisk halter efter den samlede inflation (fx boligpost og lægetjenester). Alle andre indikatorer for underliggende inflation faldt også betydeligt i løbet af året, hvilket afspejlede tidligere choks aftagende effekt og den strammere pengepolitiks stadigt stigende effekt. De fortsatte dog med at spænde bredt, og de fleste indikatorer oversteg stadig klart niveauet fra før pandemien.[8]

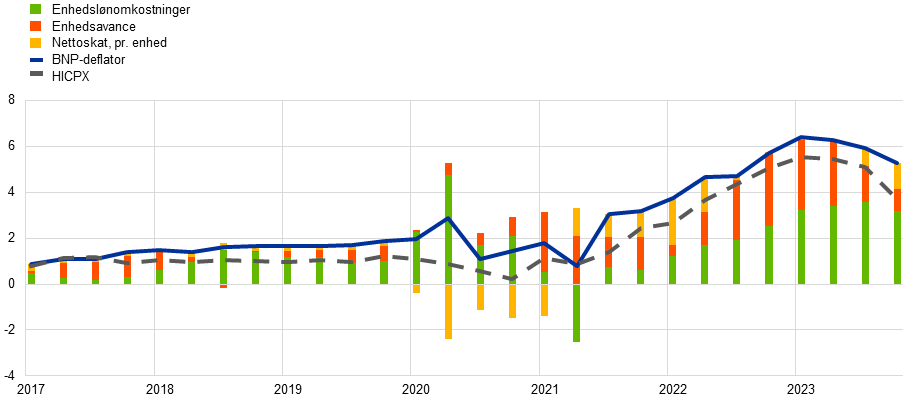

Lønomkostningerne blev den vigtigste bidragyder til den indenlandske inflation senere på året

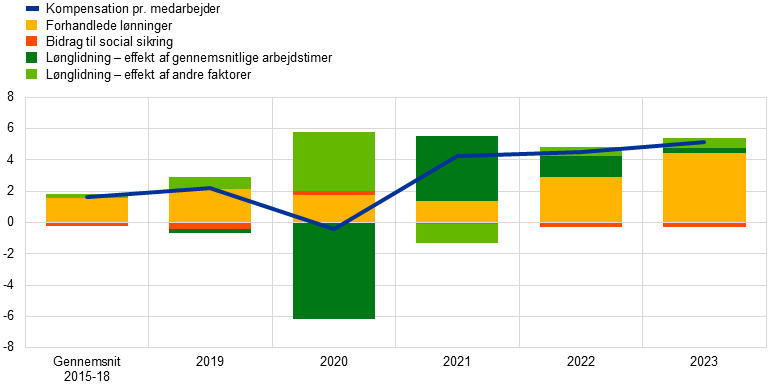

Væksten i BNP-deflatoren (et pålideligt mål for det indenlandske prispres) lå i gennemsnit på 6,0 % i 2023. Dette skal sammenlignes med en gennemsnitlig importprisinflation på -2,9 %, hvilket afspejler et skift fra eksterne til indenlandske inflationsfaktorer. Mens indtjeningen stadig spillede en fremtrædende rolle i det indenlandske prispres ved årsskiftet 2022/2023 (se boks 2), blev lønomkostningerne gradvist den dominerende faktor på grund af den stærke lønudvikling og en reduktion i arbejdsproduktiviteten (figur 1.9). Den årlige lønvækst pr. medarbejder steg fra 4,5 % i 2022 til 5,1 % i gennemsnit i 2023, og begge disse tal ligger betydeligt over gennemsnittet på 1,7 % fra før pandemien (2015-19), godt hjulpet på vej af fortsat stramme arbejdsmarkeder (se afsnit 1.2). Den yderligere styrkelse afspejlede til dels, at arbejdstagerne søgte kompensation for tidligere inflationsbetingede tab i nominelle lønningers købekraft. Væksten i de forhandlede lønninger steg til 4,5 % i gennemsnit i 2023, og forskellen i forhold til den faktiske lønvækst betyder, at der stadig er en betydelig lønglidningskomponent, om end lavere end i 2021-22.[9] Væksten i både kompensation pr. medarbejder og forhandlede lønninger begyndte at aftage hen imod slutningen af året, men deres vækstniveauer forblev høje og signalerede stadig højt nominelt lønpres frem til 2024. Dette afspejlede en genopretning af reallønnen snarere end tegn på en destabiliserende løn-pris-dynamik.

Figur 1.9

Kompensation pr. medarbejder i euroområdet

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat, ECB og ECB's beregninger.

Inflationsforventningerne på længere sigt er faldet en smule og ligger fortsat omkring ECB's mål på 2 %

De professionelle prognosemageres gennemsnitlige inflationsforventninger på længere sigt, som lå på 2,2 % i slutningen af 2022, faldt til 2,1 % i 2023. Andre undersøgelsesdata, fx fra ECB's Survey of Monetary Analysts og Consensus Economics, tydede også på, at inflationsforventningerne på længere sigt var godt forankret omkring ECB's mål på 2 %. Et markedsbaseret mål for den langsigtede inflationskompensation (den femårige inflationsindekserede swaprente fem år frem i tiden) steg til et højdepunkt på 2,7 % i august, men faldt til 2,3 % i slutningen af december på grund af nyhederne om lavere end forventet samlet inflation og afdæmpede udsigter for økonomisk vækst (se afsnit 1.2). Under alle omstændigheder viste markedsbaserede målinger korrigeret for risikopræmier "ægte" forventninger meget tæt på 2 %. På forbrugersiden lå medianforventningerne til inflationen tre år frem fortsat en smule over dette, nemlig på 2,5 % i december, hvilket muligvis afspejler stor usikkerhed, en negativ økonomisk stemning og stadig høje prisniveauer i forhold til lønningerne.[10]

1.5 Kredit- og finansieringsbetingelserne blev strammet kraftigt, da de pengepolitiske renter steg

Lavere obligationsrenter trods pengepolitiske stramninger afspejlede en ændring i forventningerne hen imod slutningen af året

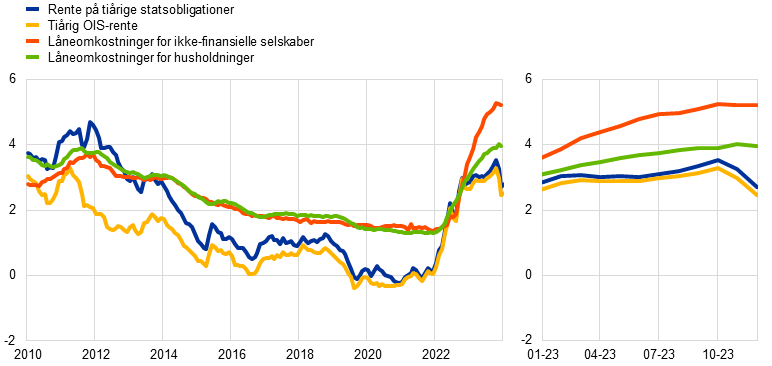

Da inflationspresset forblev højt og vedvarende i hele 2023 (se afsnit 1.4), fortsatte ECB med at stramme pengepolitikken i afgørende grad indtil september og fastholdt derefter ECB's officielle rentesatser på et restriktivt niveau for at sikre, at inflationen vender tilbage til målet på 2 % på mellemlang sigt (se afsnit 2.1). Den – risikofrie – tiårige OIS-rente (overnight index swap) lå omkring 3 % det meste af året og nåede et højdepunkt på 3,3 % i oktober, før den faldt til et gennemsnit på 2,5 % i december (figur 1.10). Faldet i den tiårige OIS-rente hen imod slutningen af året skyldtes et kraftigt fald i de finansielle markeders renteforventninger, især efter at inflationen viste sig at være lavere end forventet. Faldet i forventningerne blev kun delvist kompenseret af en stigning i løbetidspræmien. De lange statsobligationsrenter fulgte udviklingen i OIS-renten meget tæt. Deres rentespænd blev ikke væsentligt påvirket af processen med at normalisere Eurosystemets balance (se afsnit 2.1) og var ved årets udgang stort set de samme som i december 2022. Euroområdets BNP-vægtede gennemsnit af tiårige nominelle statsobligationsrenter lå i gennemsnit på 2,7 % i december 2023, 10 basispoint under niveauet et år tidligere.

Figur 1.10

Langfristede rentesatser og låneomkostninger til boligkøb for virksomheder og husholdninger

(procenter pr. år)

Kilde: Bloomberg, LSEG og ECB's beregninger.

Anm.: månedlige observationer. Den tiårige statsobligationsrente for euroområdet er et BNP-vægtet gennemsnit. Indikatorerne for låneomkostningerne beregnes ved at aggregere bankernes kort- og langfristede udlånsrenter ved hjælp af et glidende 24-måneders gennemsnit over nye forretningsvolumener. De seneste observationer er for december 2023.

Aktiemarkederne blev understøttet af lavere risikopræmier

Aktiekurserne steg i 2023, både i den ikke-finansielle sektor og, især, i banksektoren. Et fald i risikopræmierne for aktier understøttede aktiekurserne i en situation med lav og faldende volatilitet på trods af øgede geopolitiske spændinger. Indekset for bankaktier i euroområdet blev yderligere styrket af forventningerne om en stigning i bankernes indtjening på både lang og kort sigt, hvor markedsuroen i banksektoren i USA og Schweiz i marts havde en betydelig, men midlertidig, negativ indvirkning. De brede indeks for euroområdets ikke-finansielle selskabers og bankers aktiekurser sluttede 2023 omkring 12 % og 23 % over deres respektive niveauer ved udgangen af 2022. Renterne på virksomhedsobligationer faldt og lå i gennemsnit på et lavere niveau i december 2023 end i december 2022 både i investment grade- og i high yield-segmentet på grund af lavere, risikofrie renter kombineret med en indsnævring af spændet på virksomhedsobligationer.

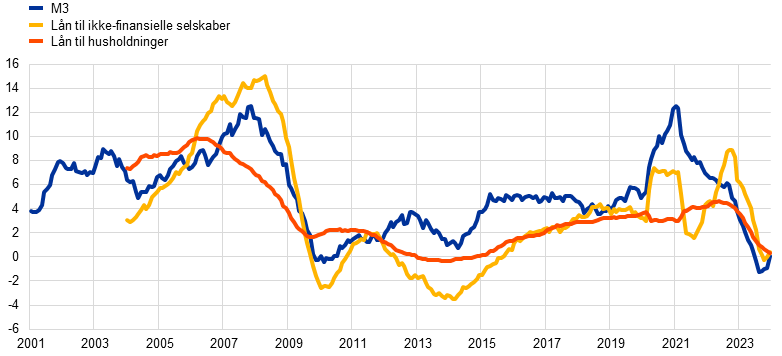

Den brede pengemængde og bankformidlingen afspejlede stramningen af pengepolitikken

Den brede pengemængde (M3) stagnerede, hvilket primært er en afspejling af stramningen af pengepolitikken. Den årlige ændringstakt lå på blot 0,1 % i december, efter at være faldet betydeligt i løbet af 2023 og endda midlertidigt have nået negative takter for første gang siden starten af Den Monetære Union (figur 1.11). Faldet var drevet af en afdæmpet kreditskabelse, høje offeromkostninger ved at beholde likvide aktiver og reduktionen i Eurosystemets balance. Mens bankernes balancer generelt forblev robuste, reduceredes overskudslikviditeten af tilbagebetalinger af midler, der var lånt under den tredje serie af målrettede langfristede refinansieringstransaktioner, og en reduktion i Eurosystemets aktivporteføljer. Bankernes finansieringsomkostninger steg kraftigt, men mindre end de pengepolitiske renter, da bankerne valgte dyrere finansieringskilder på markedet og konkurrerede mere aktivt om kundernes indlån ved at tilbyde højere renter på disse.

Bankernes udlånsrenter steg kraftigt for virksomheder og husholdninger, da pengepolitikken blev strammet

Transmissionen af den pengepolitiske stramning til de bredere finansieringsforhold blev ved med at være stærk i 2023. Som det fremgår af undersøgelsen af bankernes udlån i euroområdet, strammede bankerne yderligere deres kreditvilkår (dvs. interne retningslinjer eller kriterier for lånegodkendelse) for lån til husholdninger og virksomheder betydeligt. Dette blev bekræftet af undersøgelsen om adgang til finansiering for virksomheder med hensyn til virksomheder og undersøgelsen af forbrugerforventninger (Consumer Expectations Survey) med hensyn til husholdninger. Bankernes nominelle udlånsrenter steg igen kraftigt i 2023 og nåede det højeste niveau i næsten 15 år. Den sammensatte bankudlånsrente for lån til husholdninger til boligkøb lå på 4,0 % ved årets udgang, en stigning på ca. 100 basispoint sammenlignet med udgangen af 2022, og den tilsvarende rente for ikke-finansielle selskaber steg med 180 basispoint til 5,2 %, en stigning på næsten det dobbelte af stigningen for husholdningerne (figur 1.10). Stigningerne i udlånsrenterne var hurtigere og større end i tidligere episoder med pengepolitiske stramninger, hvilket primært afspejler de hurtigere og større forhøjelser af den pengepolitiske rente siden juli 2022. Forskellene i udlånsrenter på tværs af landene var fortsat begrænsede, hvilket tyder på, at ændringerne i ECB's pengepolitik blev transmitteret til udlånsrenterne på en jævn måde i hele euroområdet.

Bankernes udlån til husholdninger og virksomheder svækkedes markant

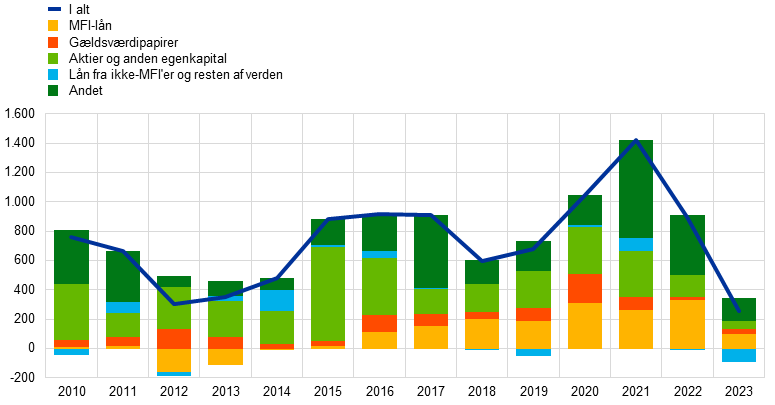

Bankernes udlån til husholdninger og virksomheder svækkedes markant i 2023 på grund af strammere kreditvilkår (figur 1.11). Den månedlige nettostrøm af lån var næsten nul i årets sidste tre kvartaler. Den årlige vækstrate for banklån til husholdninger faldt til 0,3 % i december, hvilket primært afspejler opbremsningen i realkreditlån på grund af faldende huspriser for første gang på årsbasis siden 2014. Den årlige vækstrate for banklån til virksomheder faldt også og nåede ned på 0,4 % i december, mens nettostrømmene af samlet ekstern finansiering til virksomheder lå på et historisk lavt niveau (figur 1.12).

Figur 1.11

M3-vækst og vækst i kredit til virksomheder og husholdninger

(årlige procentvise ændringer)

Kilde: ECB.

Anm.: Virksomheder er ikke-finansielle selskaber. De seneste observationer er for december 2023.

Figur 1.12

Nettostrømme af ekstern finansiering til virksomheder

(årlige strømme i milliarder euro)

Kilde: ECB og Eurostat.

Anm.: Virksomheder er ikke-finansielle selskaber. MFI: monetær finansiel institution. I "lån fra ikke-MFI'er og resten af verden" består ikke-monetære finansielle institutioner af andre finansielle formidlere, pensionskasser og forsikringsselskaber. "MFI-lån" og "lån fra ikke-MFI'er og resten af verden" er korrigeret for salg og securitisation af lån. "Andet" er forskellen mellem det samlede beløb og de instrumenter, der er medtaget i diagrammet, og består hovedsageligt af koncerninterne lån og handelskreditter. De seneste observationer er for tredje kvartal af 2023. Det årlige flow for 2023 er beregnet som en firekvartalssum af flows fra fjerde kvartal af 2022 til tredje kvartal af 2023.

Boks 1

Klimaforandringernes makroøkonomiske konsekvenser

ECB arbejder på bedre at forstå de makroøkonomiske konsekvenser af klimaforandringer og politikker med henblik på at afbøde deres konsekvenser i overensstemmelse med de forpligtelser, der blev vedtaget efter gennemgangen af den pengepolitiske strategi for 2020-21.[11] Disse bestræbelser er yderst relevante for ECB's primære mandat: opretholdelse af prisstabilitet. Klimaforandringernes kompleksitet og de ikke-lineære og meget usikre effekter kræver en forbedret makroøkonomisk analyse for at begrænse prognosefejl og forstå de strukturelle ændringer, klimaforandringerne skaber i økonomien.

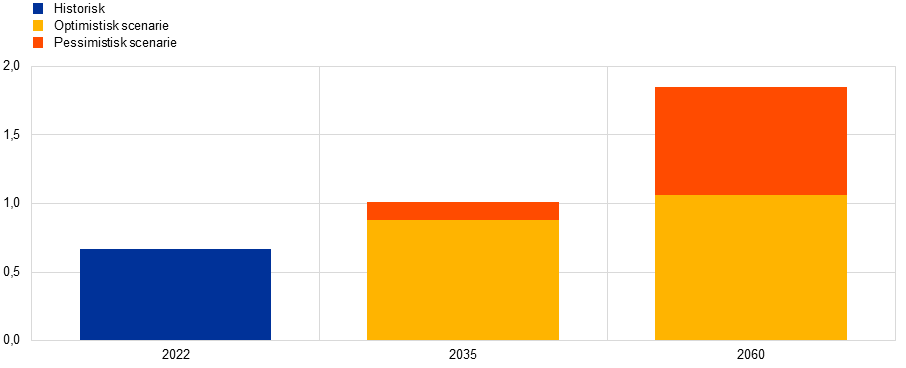

Klimaforandringerne påvirker allerede inflationen i euroområdet. ECB's forskning anslår, at den ekstreme sommervarme i 2022 øgede fødevareinflationen i Europa med omkring 0,7 procentpoint efter ét år, dvs. i 2023 (figur A).[12] Inflationen på tjenesteydelser kan desuden påvirkes af varmere somre, muligvis gennem indvirkningen på fødevarepriserne samt turismerelaterede tjenesteydelsers temperaturfølsomhed.[13] Effekten af højere sommertemperaturer på inflationen kan være større i et varmere klima: En hedebølge svarende til den i 2022, der forekommer under det klima, der findes i 2035, kan i et pessimistisk scenarie øge den gennemsnitlige fødevareprisinflation med 1 procentpoint. I et optimistisk scenarie ville effekten af en lignende hedebølge kun være marginalt mindre alvorlig (0,8 procentpoint). Stigende temperaturer vil have en større indvirkning på regioner, der allerede er varmere. Det betyder, at effekterne på inflationen i forskellige eurolande vil være forskellige, hvilket vil gøre transmissionen af en fælles pengepolitik mere udfordrende.

Figur A

Hedebølgernes stigende indvirkning på fødevareprisinflationen i Europa

(år med hedebølge, procentpoint)

Kilde: Kotz et al. (se fodnote 11).

Anm.: Konsekvenser estimeret med en global panelregressionsmetode, der bruger månedlige priser og klimadata i høj opløsning. Søjlerne viser den kumulative afvigelse i fødevareinflationen fra basisfremskrivningen efter 12 måneder som følge af de ekstreme temperaturer i juni, juli og august. Diagrammet er baseret på en kombination af elasticiteter for en temperaturstigning på 1 °C og resultater fra 21 globale klimamodeller. Temperaturerne er baseret på en sommer, der svarer til den i 2022 (dvs. i den øverste hale af temperaturfordelingen, på grundlag af det forventede fremtidige klima) og er hentet fra klimamodelresultater under et optimistisk emissionsscenarie (hvor stigningen i de globale temperaturer er under 2 °C i 2100) og et pessimistisk scenarie (hvor emissionerne stiger i hele det næste århundrede). Påvirkningerne kan reduceres gennem ambitiøs tilpasning til varmere klimaer.

Ekstreme vejrbegivenheder mindsker typisk produktionen på kort sigt, men de samlede økonomiske konsekvenser rækker ud over de direkte og umiddelbare konsekvenser, der ville opstå ved for eksempel ødelæggelse af huse, fabrikker og maskiner. Nogle eksempler kunne være forstyrrelser i andre regioner eller sektorer på grund af forsyningskædeforbindelser eller forringet infrastruktur. Indtægtstab i de berørte sektorer og lavere produktion vil normalt reducere efterspørgslen efter produkter og tjenester i andre sektorer. En anden effekt er større usikkerhed, hvilket kan få husholdninger og virksomheder til at revurdere deres syn på katastroferisiko og dermed sænke forbruget.

På længere sigt kan klimaforandringer også reducere væksten i produktionen mere vedvarende.[14] For eksempel vil mindre snefald true levedygtigheden af mange skiområder i Europa, og nogle middelhavsregioner kan blive for varme til sommerturisme, selvom visse nordlige regioner kan drage fordel af det. Udbyttet i land- og skovbrug vil sandsynligvis blive presset ned af højere gennemsnitstemperaturer. Mens udskiftning af afgrøder kan afhjælpe nogle af effekterne, vil mindre forudsigelige temperatur- og nedbørsmønstre sandsynligvis også påvirke landbrugsproduktionen. Højere temperaturer end komfortzonen på omkring 19-22 °C – hvilket plejer at forekomme hyppigere i et varmere klima – reducerer medarbejdernes produktivitet.

Tilpasning til et varmere klima kan være med til at begrænse de makroøkonomiske konsekvenser. En sådan tilpasning kan eksempelvis være installation af aircondition for at reducere effekten af varmebelastning på arbejdsproduktiviteten eller udskiftning af afgrøder for at begrænse landbrugets produktivitetstab. Sådanne tiltag vil dog sandsynligvis få konsekvenser for de offentlige budgetter og det finanspolitiske råderum.[15] Forsikring er endnu et værktøj til tilpasning, men der er allerede et betydeligt hul i klimaforsikringsbeskyttelsen i Europa.[16]

At opnå emissionsreduktioner for at opfylde målene i Parisaftalen og afværge en mere katastrofal global opvarmning kræver en omfattende strukturel omlægning af økonomien. Kapital og arbejdskraft skal omfordeles på tværs af og inden for sektorer, og endda inden for individuelle virksomheder (fx skal bilproducenter omstille fabrikker fra at lave biler med forbrændingsmotorer til at producere batteridrevne elbiler). Succesen med denne omfordeling vil afhænge af implementeringen af effektive overgangspolitikker, markedernes fleksibilitet og især økonomiens evne til at finansiere og absorbere de betydelige kapitalinvesteringer, der kræves, udviklingen af dekarboniserede teknologier samt tilgængeligheden af kvalificeret arbejdskraft til at implementere disse.

Analyser, der antyder en godartet økonomisk effekt af de klimapolitiske foranstaltninger, der er indført til dato, fanger sandsynligvis ikke det fulde billede.[17] Tilgængelige modelbaserede vurderinger af CO2-relaterede prisstigninger finder kun en begrænset effekt på produktion og inflation.[18] De inkluderede tiltag er dog stadig langt fra at opfylde EU's emissionsreduktionsmål, og den bredere effekt af omstillingen – herunder konsekvenserne af styrket regulering og stærkere mål – kan være sværere at kvantificere.

Omstillingens hastighed har afgørende betydning for den endelige økonomiske effekt: Hvis omstillingen forsinkes, vil det kræve hurtigere og mere radikale politiske ændringer senere, hvilket øger sandsynligheden for strandede aktiver og højere strukturel arbejdsløshed.[19] Desuden har forskellige omstillingspolitikker forskellig indvirkning på produktiviteten.[20] Markedsbaserede politikker – såsom CO2-afgifter – har mindre indflydelse på produktiviteten i CO2-intensive virksomheder end ikke-markedsbaserede politikker (såsom forbud mod visse produkter eller processer).

Konkurrenceevnen i euroområdets økonomi påvirkes desuden af globale beslutninger vedrørende politikker for omstilling. Disse omfatter højere CO2-priser samt industripolitikker som den nylige Inflation Reduction Act i USA. EU's emissionshandelssystem (EU ETS) kan udløse "CO2-lækage", dvs. flytning af økonomisk aktivitet og emissioner til regioner med lempeligere emissionskrav. Denne lækage kan reduceres ved omhyggeligt at kalibrere kulstofgrænsetilpasningsmekanismen sammen med eksisterende mekanismer til forebyggelse af CO2-lækage.[21]

Overordnet set påvirker klimaforandringer og afbødningspolitikker næsten alle aspekter af den makroøkonomiske analyse, som centralbankerne udfører. Der er stadig vigtige åbne spørgsmål, fx angående hvilken måde omstillingen skal foregå på, og de deraf følgende strukturelle ændringer i økonomien, de makroøkonomiske konsekvenser af ekstremt vejr og risici fra accelererede klimaforandringer samt den rolle, naturkapital og økosystemtjenester spiller.

Boks 2

Enhedsavancens rolle i det seneste indenlandske prispres

Denne boks fokuserer på, hvordan enhedsavancer bidrog til dynamikken i det indenlandske prispres i 2023 fra et regnskabsmæssigt perspektiv.

Det indenlandske prispres var meget stærkt i 2023, men aftog en smule i løbet af året, da enhedsavancerne faldt

Væksten i BNP-deflatoren, som udviser en stærk samvariation med udviklingen i HICP-inflationen fratrukket energi og fødevarer (HICPX), kan opdeles i bidragene fra enhedslønomkostninger, enhedsavancer og enhedsskatter (fratrukket subsidier) (figur A).[22],[23] Den årlige vækst i BNP-deflatoren steg yderligere betydeligt fra et gennemsnit på 4,7 % i 2022 til et gennemsnit på 6,0 % i 2023. Dette står i kontrast til gennemsnittet på 1,6 % i perioden fra 1999 til 2021. Fra et historisk højdepunkt på 6,4 % i første kvartal af 2023 begyndte væksttallet at aftage og nåede ned på 5,3 % i fjerde kvartal. Enhedsavancer bidrog i flere kvartaler i 2022 og 2023 til stigningen i BNP-deflatoren og tegnede sig for omkring halvdelen eller mere af den høje vækstrate. Dette skal sammenlignes med et gennemsnitligt bidrag på lidt over en tredjedel i perioden 1999 til 2019. Bidraget fra enhedsavancer faldt derefter kraftigt i løbet af 2023, hvilket bidrog til at opveje stigninger i bidraget fra enhedslønomkostninger i perioden.

Figur A

BNP-deflator og bidrag

(årlige procentvise ændringer; andel i procentpoint)

Kilde: Eurostat og ECB beregninger.

Enestående økonomisk udvikling efter pandemien forklarer stærk vækst i enhedsavancerne i 2022 og begyndelsen af 2023

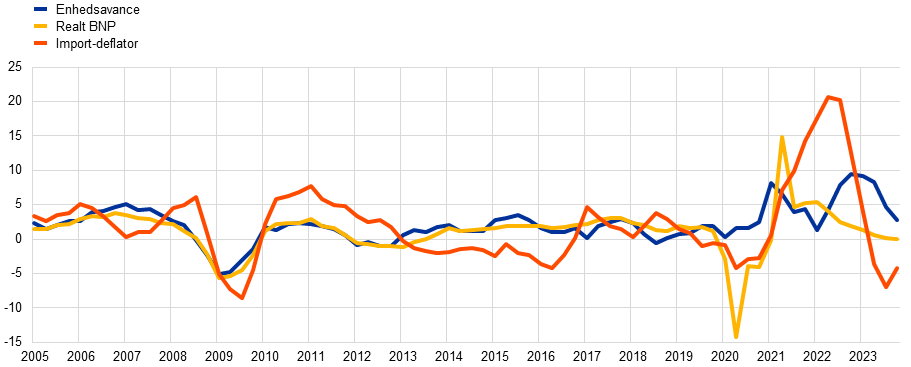

Enhedsavancerne bevæger sig typisk tæt på udviklingen i cykliske indikatorer som real-BNP. De påvirkes desuden typisk af markante ændringer i bytteforholdet, fx på grund af store udsving i import- eller oliepriser. Disse træk afspejler det faktum, at når efterspørgslen er stærkere i forhold til den potentielle produktion, er det lettere for prissætterne at hæve priserne og enhedsavancerne uden at miste markedsandele, mens man på tidspunkter med chok i inputomkostningerne, fx fra energipriser, typisk bruger fortjenesten til, i det mindste midlertidigt, at undgå at overføre den fulde omkostningsstigning til salgspriserne. Den økonomiske svækkelse i 2022 og 2023, i det omfang den var drevet af faldende efterspørgsel i forhold til udbuddet, samt den kraftige forværring af bytteforholdet i 2022, som relaterede sig til stigningen i importpriserne, ville derfor begge have indikeret en svagere udvikling i enhedsavancerne end den, der blev observeret (figur B). Dette indikerer, at andre mekanismer og mere usædvanlige faktorer kan have været på spil i den periode. En af kilderne til de stærke enhedsavancer i disse år var ubalancen mellem udbud og efterspørgsel i mange økonomiske sektorer. Mens afbrydelser i forsyningskæden under pandemien førte til udbredte forsyningsbegrænsninger, begrænsede gældsfinansierede regeringstiltag effekten af vækstafmatningen på de disponible indkomster og bidrog til en høj opsparing. Sådanne opsparinger og den dermed forbundne undertrykte efterspørgsel øgede efter genåbningen efterspørgslen i mange sektorer på bagkant af nedlukningerne. I et sådant miljø med stærk samlet efterspørgsel i forhold til udbuddet kan markante stigninger i inputomkostningerne få prissætterne til at hæve deres priser, uden nødvendigvis at ændre deres avancestrategi. Det betyder, at inputomkostningerne slår igennem, og at enhedsavancerne i høj grad bidrager til det indenlandske prispres, som vi har set det for nylig.[24]

Figur B

Enhedsavancer, realt BNP og importdeflatoren

(årlige procentvise ændringer)

Kilde: Eurostat og ECB's beregninger.

Anm..: De seneste observationer er for fjerde kvartal af 2023.

Efterhånden som ekstraordinære faktorer aftog, tilpassede enhedsavancerne sig den økonomiske cyklus og deres typiske bufferrolle

Da ubalancen mellem udbud og efterspørgsel forsvandt efter pandemien, og presset på energi og andre inputomkostninger aftog betydeligt i løbet af 2023, begyndte væksten i enhedsavancen at aftage og vendte gradvist tilbage til mere normale niveauer. Afviklingen af ubalancen mellem udbud og efterspørgsel gjorde det sværere at øge avancerne uden at miste markedsandele og bidrog til mere begrænsede stigninger i enhedsavancerne. Miljøet ændrede sig i retning af et mere moderat pres på inputomkostningerne, hvilket gav mulighed for en mere begrænset dynamik i salgspriserne. Det betød, at væksten i enhedsavancen ville falde, selv hvis virksomhederne fastholdt deres tilgang til at videregive inputomkostninger og fastsætte prisforhøjelser. Faldet i presset på inputomkostningerne kan desuden have gjort det lettere for virksomhederne at afbøde presset på lønomkostningerne. Den svagere udvikling i enhedsavancerne er også i overensstemmelse med det relativt svage cykliske økonomiske miljø i 2023. Samlet set ser det ud til, at enhedsavancerne har genoptaget deres typiske bufferrolle og modvirker et større gennemslag på de indenlandske priser fra det høje pres på enhedslønomkostningerne.

2 Pengepolitik i restriktivt territorium

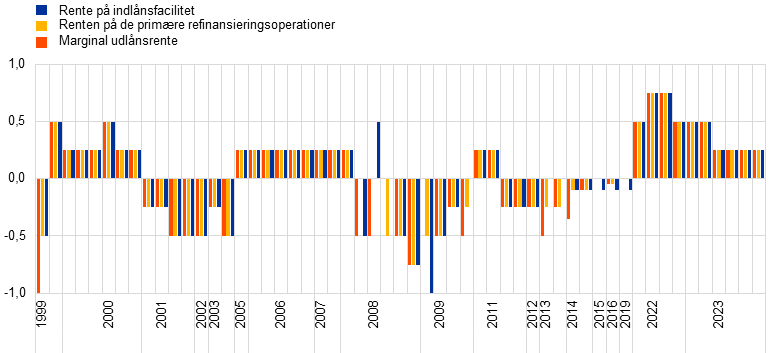

I 2023 fastholdt ECB kursen med at sætte de officielle pengepolitiske renter op til og holde dem på niveauer, der er tilstrækkeligt restriktive til at sikre en rettidig tilbagevenden til en inflation på det mellemlange mål på 2 %. I årets første ni måneder satte man renten op med 200 basispoint, hvilket bragte renten på indlånsfaciliteten op på 4 % p.a., da et usædvanligt højt inflationspres som følge af høje energiomkostninger spredte sig i økonomien. Høje fødevarepriser var desuden en væsentlig medvirkende faktor. Derudover drev virkningerne af flaskehalse i udbuddet og opdæmmet efterspørgsel i forbindelse med ophævelsen af pandemirelaterede restriktioner fortsat priserne opad, selvom denne effekt var aftagende, og lønvæksten tog til. ECB's beslutninger afspejlede en dataafhængig tilgang og var baseret på en vurdering af inflationsudsigterne på mellemlang sigt i lyset af de indkommende økonomiske og finansielle data, dynamikken i den underliggende inflation og styrken af den pengepolitiske transmission. I løbet af året viste de tilgængelige oplysninger i stigende grad, at stramningen af pengepolitikken slog kraftigt igennem i økonomien. Ydermere indikerede de indkommende inflationsdata, at disinflationsprocessen, som især blev signaleret af faldet i målingerne af den underliggende inflation, fortsatte med at skride fremad. I sidste ende besluttede Styrelsesrådet på møderne i oktober og december at lade ECB's officielle rentesatser forblive uændrede.

Eurosystemets balance fortsatte med at skrumpe som en del af den pengepolitiske normalisering, der begyndte i 2022, på trods af det ekstra bidrag på 45 milliarder euro fra Hrvatska narodna bankas balance efter Kroatiens indførelse af euroen den 1. januar 2023. Eurosystemets balance nåede ned på 6,9 billioner euro ved årets udgang, dvs. et fald på mere end 1 billion euro på ét år og på næsten 2 billioner euro sammenlignet med toppunktet i midten af 2022. Reduktionen skyldtes primært forfald og tidlig tilbagebetaling af langfristede midler, som bankerne havde lånt under den tredje serie af målrettede langfristede refinansieringstransaktioner (TLTRO III), og blev understøttet af afslutningen på både den fulde og den delvise geninvesteringsfase i programmet for opkøb af aktiver (APP) i perioderne, der startede i henholdsvis marts og juli. I december 2023 besluttede Styrelsesrådet at fremskynde normaliseringen af Eurosystemets balance og udtrykte sin hensigt om gradvist at udfase geninvesteringerne under det ekstraordinære pandemiske opkøbsprogram (PEPP) fra juli 2024. I 2023, efter meddelelsen fra december 2022, arbejdede Eurosystemet på revisionen af dets operationelle rammer for styring af korte renter, som blev afsluttet i marts 2024.

Desuden fortsatte ECB i 2023 med den gradvise fjernelse af sine pandemirelaterede lempelser af sikkerhedsstillelsen, som blev indledt i 2022, og Grækenlands kreditvurdering blev opgraderet til investment grade-niveau. I hele 2023 lagde Eurosystemet vægt på risikostyring for at sikre en effektiv implementering af politikken, blandt andet ved at diversificere de kreditvurderingskilder, det accepterer. Da de officielle rentesatser var blevet sat op for at nedbringe inflationen, led ECB tab på grund af negative renteindtægter, som delvist blev opvejet af tidligere etablerede finansielle buffere. ECB's monetære indtægter forventes at stige igen i fremtiden, hvilket vil understøtte dens operationelle effektivitet.

2.1 En restriktiv pengepolitik skal bringe inflationen tilbage til målet på 2 %

Inflationen lå fortsat på 8,6 % i januar, mens økonomien forblev modstandsdygtig trods voksende udfordringer

I begyndelsen af 2023 stagnerede den økonomiske vækst i euroområdet efter en markant opbremsning siden midten af 2022. Økonomien viste dog tegn på robusthed over for betydelige udfordringer fra afdæmpet global økonomisk aktivitet, geopolitisk usikkerhed på grund af Ruslands krig mod Ukraine og høj inflation, kombineret med strammere finansieringsbetingelser. Den samlede inflation faldt i januar som følge af lavere energipriser, men forblev høj, nemlig 8,6 %, også i lyset af de høje fødevarepriser. Dette skyldtes til dels de høje energiomkostningers gennemgribende effekt på hele økonomien, hvilket også påvirkede fødevarepriserne, sammen med vedvarende – men aftagende – pandemirelaterede faktorer såsom forstyrrelser i forsyningskæden og opdæmmet efterspørgsel. Lønvæksten var ligeledes på vej op.

Styrelsesrådet satte renten op i februar og udtrykte sin intention om at sætte den yderligere op

I lyset af inflationsudsigterne på mellemlang sigt bekræftede Styrelsesrådet sin intention om at føre en restriktiv pengepolitik og satte ECB's tre officielle rentesatser op med 50 basispoint på mødet i februar. Rådet udtalte desuden, at det havde til hensigt at sætte renten op med yderligere 50 basispoint på sit møde i marts, og at det derefter ville evaluere den efterfølgende pengepolitiske kurs. Styrelsesrådet forblev fast besluttet på at sætte renten op i et jævnt tempo til niveauer, der er tilstrækkeligt restriktive til at sikre, at inflationen rettidigt vender tilbage til det mellemlange mål på 2 %. Det at holde renten på et restriktivt niveau bør gradvist reducere inflationen ved at dæmpe efterspørgslen og foregribe enhver vedvarende opadgående ændring i inflationsforventningerne.

På sit møde i februar fastlagde Styrelsesrådet desuden retningslinjerne for nedbringelse af Eurosystemets værdipapirbeholdninger som led i APP. Dette fulgte efter beslutningen i december 2022 om ikke længere at geninvestere afdragene på hovedstolen fra udløbne værdipapirer fuldt ud fra marts, således at APP-porteføljen ville falde med et månedligt gennemsnit på 15 milliarder euro fra marts til juni 2023, mens den efterfølgende reduktionstakt ville blive fastlagt senere. Geninvesteringer i virksomhedsobligationer vil i højere grad blive rettet mod udstedere med en bedre klimamæssig profil. Denne strategi fastholdt fokus på ECB's mål om prisstabilitet, men havde samtidig til formål at tage bedre højde for klimarelaterede finansielle risici i Eurosystemets balance og gradvist dekarbonisere beholdningen af virksomhedsobligationer i overensstemmelse med ECB's sekundære mål om at støtte de generelle økonomiske politikker i EU, hvilket omfatter bestræbelser på at afbøde konsekvenserne af klimaforandringerne (se boks 8).

Turbulens i den amerikanske banksektor gav næring til usikkerheden i Europa og understregede behovet for en dataafhængig tilgang til rentebeslutninger

I marts, midt i turbulensen i banksektoren i USA og Schweiz, steg spændingerne på de finansielle markeder, og det øgede usikkerheden vedrørende udsigterne for vækst og inflation i euroområdet. Desuden forudså ECB's makroøkonomiske prognoser i marts et fortsat højt inflationsniveau, især når man så bort fra energi og fødevarer, selvom inflationen forventedes at falde i de kommende år. Da inflationen forventedes at forblive for høj i for lang tid, besluttede Styrelsesrådet at sætte ECB’s tre officielle rentesatser op med 50 basispoint. Desuden understregede den øgede usikkerhed vigtigheden af en dataafhængig tilgang til Styrelsesrådets beslutninger angående den pengepolitiske rente. Rådet præciserede derfor også sin "reaktionsfunktion" og forklarede, at dets beslutninger om den pengepolitiske rente ville blive styret af tre kriterier: inflationsudsigterne i lyset af indkommende økonomiske og finansielle data, dynamikken i den underliggende inflation og den pengepolitiske transmissions styrke. Styrelsesrådet fortsatte desuden med at overvåge markedsspændingerne nøje og var klar til at reagere, hvis det var nødvendigt for at bevare prisstabiliteten og bidrage til den finansielle stabilitet i euroområdet. I de følgende måneder viste euroområdets banksektor sig at være modstandsdygtig over for de spændinger, der opstod uden for euroområdet.

Det blev i stigende grad tydeligt, at den restriktive pengepolitik havde en betydelig påvirkning på finansieringsforholdene i euroområdet

Som året skred frem, blev det mere og mere tydeligt, at Styrelsesrådets restriktive rentepolitik havde en betydelig indvirkning på økonomien. Tidligere rentestigninger slog kraftigt igennem i euroområdets penge- og finansieringsforhold – de indledende faser af transmissionsmekanismen – og havde lidt efter lidt indvirkninger i hele økonomien, selvom forsinkelserne og styrken af transmissionen til realøkonomien fortsat var uvis. I april nåede lånerenten for virksomheder og realkreditlån op på det højeste niveau i over ti år. Det deraf følgende fald i kreditefterspørgslen, sammen med strammere kreditvilkår, førte til en gradvis opbremsning i udlånsvæksten. Bankerne tilbagebetalte også størstedelen af midler, der var lånt i henhold til TLTRO III, i juni, hvilket forårsagede et betydeligt fald i overskudslikviditet. Denne reduktion forhindrede ikke en jævn transmission af pengepolitiske renteændringer til de risikofrie renter på pengemarkederne, selvom der opstod en asymmetri i reaktionen i spændet mellem den korte eurorente (€STR) og renten på ECB's indlånsfacilitet. Spændet blev ikke indsnævret med likviditetsreduktionen, i modsætning til hvordan det udvidede sig, da likviditeten steg (se boks 3).

Styrelsesrådet fortsatte med at sætte de pengepolitiske renter op, da det underliggende prispres forblev højt ...

Den samlede inflation faldt markant. Den faldt fra 8,5 % i februar til 6,1 % i maj og lå på 6,9 % i marts og 7,0 % i april. Men selvom inflationen forventedes at falde yderligere ned mod målet, hovedsageligt drevet af den samtidige stramning af finansieringsbetingelserne, som i stigende grad dæmpede efterspørgslen, forventede man stadig, at prispresset ville forblive for stærkt i for lang tid. Styrelsesrådet valgte derfor at foretage endnu to renteforhøjelser på 25 basispoint i træk i henholdsvis maj og juni.

... stoppede APP-geninvesteringer fra juli ...

Efter at geninvesteringstempoet blev reduceret i marts, markerede juli afslutningen på APP-geninvesteringerne. Geninvesteringerne under PEPP skulle stadig fortsætte mindst indtil udgangen af 2024. Samtidigt understøttede udviklingen siden Styrelsesrådets forrige pengepolitiske møde dets forventning om, at inflationen ville falde yderligere gennem resten af året, men blive liggende over målet i en længere periode. På den baggrund fastholdt Styrelsesrådet kursen med at sætte renten op med yderligere 25 basispoint i juli.

... og satte igen forrentningen af minimumsreserverne til 0 %, hvilket styrkede politikkens effektivitet

Styrelsesrådet besluttede også i juli at reducere forrentningen af minimumsreserver fra at være renten på indlånsfaciliteten til 0 %. Denne beslutning havde til formål at opretholde pengepolitikkens effektivitet ved at bevare kontrollen over den pengepolitiske linje og samtidig sikre rentebeslutningernes fulde gennemslag på pengemarkederne. Dette forbedrede desuden politikkens effektivitet ved at reducere de samlede renteudgifter fra reserver, samtidig med at man opnåede den samme grad af monetær restriktion.

Da inflationen i august næsten ikke viste nogen fremgang i forhold til de 5,3 %, der blev registreret i juli, og inflationsudsigterne i ECB's stabs prognoser fra september blev opjusteret for 2023 og 2024 – hovedsageligt på grund af en højere energiprisudvikling – satte Styrelsesrådet ECB's officielle rentesatser op med yderligere 25 basispoint på sit møde i september. Det bragte den samlede stigning i 2023 op på 200 basispoint og renten på indlånsfaciliteten op på 4 % p.a. (figur 2.1).

Figur 2.1

Ændringer i ECB's officielle pengepolitiske renter

(procentpoint)

Kilde: ECB.

... og udtalte, at en fastholdelse i tilstrækkelig lang tid af de pengepolitiske renters nuværende niveau ville bidrage væsentligt til, at inflationen rettidigt vender tilbage til målet

Økonomien forventedes dog at forblive afdæmpet i de følgende måneder, efter at den var stagneret i første halvdel af året. Den stigende effekt af Styrelsesrådets stramninger på den indenlandske efterspørgsel kombineret med et udfordrende internationalt handelsmiljø fik ECB's stab til at nedjustere deres økonomiske vækstprognoser betydeligt i september 2023. Mens det underliggende prispres fortsat var højt, begyndte de fleste indikatorer at aftage, og den forventede inflationsudvikling eksklusive energi og fødevarer blev nedjusteret en smule. På grundlag af denne opdaterede vurdering mente Styrelsesrådet også, at ECB's officielle rentesatser havde nået et niveau, som, hvis det bliver fastholdt i tilstrækkelig lang tid, vil bidrage væsentligt til, at inflationen rettidigt vender tilbage til målet.

Oktober udgjorde slutningen på den længste sammenhængende periode med på hinanden følgende renteforhøjelser i euroens historie.

Efter ti renteforhøjelser i træk besluttede ECB's Styrelsesråd på sit møde i oktober at lade ECB's officielle rentesatser forblive uændrede. Fra starten af rentestigningerne i juli 2022 havde ECB sat renten op på indlånsfaciliteten fra -0,50 % p.a. til 4 % p.a. i september 2023. Mens inflationen stadig forventedes at forblive høj på grund af et robust indenlandsk prispres, fortsatte den med at falde markant i september til 4,3 %. Dette fald blev ledsaget af en nedgang i målingerne af den underliggende inflation. De øgede geopolitiske risici som følge af konflikten i Mellemøsten fra oktober og fremefter understregede yderligere vigtigheden af Styrelsesrådets dataafhængige tilgang til at bestemme det passende niveau og varighed af de restriktive effekter fra de officielle pengepolitiske renter.

Inflationen faldt til 2,4 % i november

Da året gik på hæld, fortsatte inflationen med at falde og nåede ned på 2,4 % i november. På mødet i december vurderede Styrelsesrådet dog, at inflationen sandsynligvis ville stige midlertidigt igen på kort sigt på grund af basiseffekter. Den underliggende inflation var faldet yderligere. Eurosystemets makroøkonomiske prognoser antydede, at inflationen ville genoptage sit gradvise fald i 2024. Samtidig blev indenlandske prispres anset for fortsat at være høje, primært på grund af en stærk vækst i enhedslønomkostningerne.

Styrelsesrådet lod renten forblive uændret og besluttede at fremskynde normaliseringen af Eurosystemets balance

På denne baggrund besluttede Styrelsesrådet på sit møde i december at lade sine officielle renter forblive uændrede.

Styrelsesrådet besluttede desuden i december at fremskynde normaliseringen af Eurosystemets balance. Rådet udtrykte sin hensigt om fuldt ud at geninvestere afdragene på hovedstolen fra PEPP-værdipapirer, der forfalder i midten af 2024, før porteføljen reduceres med 7,5 milliarder euro i gennemsnit om måneden indtil årets udgang, og geninvesteringerne derefter ophører.

2.2 Udviklingen i Eurosystemets balance mens pengepolitikken strammes yderligere

Eurosystemets balance blev gradvist reduceret i forbindelse med afslutningen af geninvesteringerne fra APP og udløbet af TLTRO III-operationerne

I 2023 fortsatte Eurosystemets balance den gradvise reduktion, der blev påbegyndt i 2022 med normaliseringen af pengepolitikken. Den faldt yderligere, da APP's fulde og delvise geninvesteringsfase sluttede i henholdsvis februar og juni. Under PEPP fortsatte Eurosystemet sine geninvesteringer fuldt ud hele året. Ved udgangen af 2023 var balancen faldet til 6,9 billioner euro, primært på grund af TLTRO III-operationernes udløb samt tidlige tilbagebetalinger, men til en vis grad også, fordi APP-porteføljen begyndte at blive afviklet.

Ved udgangen af 2023 udgjorde de pengepolitiske aktiver på Eurosystemets balance 5,1 billioner euro, dvs. et fald på 1,2 billioner euro sammenlignet med udgangen af 2022. Lån til kreditinstitutter i euroområdet udgjorde 6 % af de samlede aktiver (et fald fra 17 % ved udgangen af 2022), og aktiver opkøbt til pengepolitiske formål udgjorde 68 % af de samlede aktiver (en stigning fra 62 % ved udgangen af 2022). Andre finansielle aktiver på balancen bestod hovedsageligt af aktiver i udenlandsk valuta, guld og ikke-pengepolitiske porteføljer i euro.

På passivsiden faldt det samlede beløb for kreditinstitutternes reservebeholdninger og brug af indlånsfaciliteten (fra 4,0 billioner euro ved udgangen af 2022) til 3,5 billioner euro ved udgangen af 2023 og udgjorde 51 % af de samlede passiver (sammenlignet med 50 % ved udgangen af 2022). Seddelomløbet var stort set uændret, nemlig 1,6 billioner euro, og udgjorde 23 % af de samlede passiver (en stigning fra 20 %).

I 2023, efter annonceringen i december 2022, arbejdede Eurosystemet på revisionen af sine operationelle rammer for styring af kortsigtede renter, som blev afsluttet i marts 2024.

Figur 2.2

Udviklingen i Eurosystemets konsoliderede balance

(milliarder euro)

Kilde: ECB.

Anm.: Positive tal refererer til aktiver og negative tal til passiver. Linjen for overskudslikviditet præsenteres som et positivt tal, selvom den refererer til summen af følgende passivposter: beholdninger på foliokonto ud over reservekravene og brug af indlånsfaciliteten.

Kroatiens indførelse af euroen den 1. januar 2023 og medtagelsen af Hrvatska narodna bankas balance i Eurosystemets konsoliderede balance øgede sidstnævntes samlede aktiver og passiver med 45 milliarder euro.

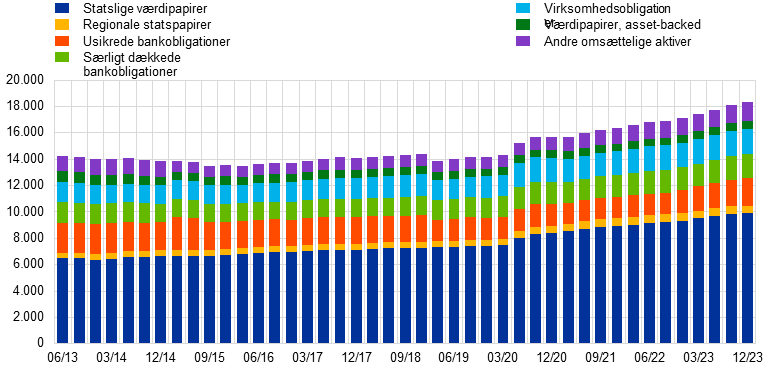

APP's og PEPP's porteføljefordeling på tværs af aktivklasser og jurisdiktioner

Afviklingen af opkøbsprogrammerne blev godt absorberet af markedet

APP består af fire opkøbsprogrammer: det tredje program vedrørende køb af særligt dækkede obligationer (CBPP3), programmet vedrørende køb af asset-backed værdipapirer (ABSPP), programmet til opkøb af den offentlige sektors aktiver (PSPP) og programmet til opkøb af virksomhedsobligationer (CSPP). PEPP blev indført i 2020 som en reaktion på pandemien. Alle aktivkategorier, der kvalificerer sig i henhold til APP, kvalificerer sig desuden til PEPP, og der blev midlertidigt givet dispensation fra kvalifikationskravene for PEPP til værdipapirer udstedt af Grækenland.[25]

I december 2021 bekræftede Styrelsesrådet sin hensigt om gradvist at påbegynde en normalisering af sin pengepolitik ved at reducere tempoet for opkøb af værdipapirer til PEPP og efterfølgende APP. Rådet annoncerede afslutningen på nettoopkøbene under PEPP, og i marts 2022 angav det en forventet slutdato for nettoopkøbene under APP. Eurosystemet stoppede nettoopkøbene under PEPP pr. 1. april 2022 og fortsatte med (fuldt ud) at geninvestere afdragene på hovedstolen fra udløbende værdipapirer, der var opkøbt under programmet. Systemet stoppede nettoopkøbene under APP fra 1. juli 2022 og geninvesterede derefter blot (fuldt ud) afdragene på hovedstolen fra udløbende værdipapirer. Derefter besluttede rådet at reducere Eurosystemets beholdninger under APP i et afmålt og forudsigeligt tempo gennem delvis geninvestering af afdragene på hovedstolen fra værdipapirer, der udløb mellem marts og juni 2023, og dermed sikre, at Eurosystemet opretholdt en kontinuerlig tilstedeværelse på markedet under APP i denne periode. Endeligt bekræftede Styrelsesrådet den 15. juni 2023, at det ville indstille geninvesteringerne under APP fra juli 2023. Hvad angår PEPP, fortsatte de fulde geninvesteringer indtil udgangen af 2022 og gennem hele 2023. Den 14. december 2023 meddelte Styrelsesrådet, at det havde til hensigt at fortsætte med fuldt ud at geninvestere afdragene på hovedstolen fra udløbende værdipapirer, der opkøbtes under PEPP, i første halvdel af 2024 og reducere PEPP-porteføljen med 7,5 milliarder euro om måneden i gennemsnit i anden halvdel af 2024, før geninvesteringerne under PEPP ophører ved udgangen af det år. Geninvesteringsopkøb blev fortsat gennemført gnidningsfrit og i overensstemmelse med de respektive fremherskende markedsforhold.

APP-porteføljens størrelse forblev stabil i den fulde geninvesteringsfase fra juli 2022 til februar 2023. I den delvise geninvesteringsfase, fra marts til juni 2023, faldt den med 60 milliarder euro, gennemsnitligt 15 milliarder euro om måneden, før den fulde afvikling begyndte i juli 2023. Samlet set faldt APP-beholdningerne fra 3,254 billioner euro (til amortiseret kostpris) ved udgangen af 2022 til 3,026 billioner euro ved udgangen af 2023. PSPP tegnede sig for størstedelen af disse beholdninger med 2,403 billioner euro eller 79 % af de samlede APP-beholdninger ved årets udgang. Under PSPP blev indfrielser generelt geninvesteret i den jurisdiktion, hvor hovedstolen forfaldt. Derudover købte nogle nationale centralbanker værdipapirer, der var udstedt af EU's overnationale institutioner. Den vægtede gennemsnitlige løbetid for PSPP-beholdningerne var 7,0 år ved udgangen af 2023, med en vis variation i de forskellige jurisdiktioner. ABSPP stod for mindre end 1 % (13 milliarder euro) af de samlede APP-beholdninger ved årets udgang, CBPP3 for 9 % (286 milliarder euro) og CSPP for 11 % (324 milliarder euro). Opkøb af virksomhedsobligationer og særligt dækkede obligationer blev styret af benchmarks, der afspejler markedskapitaliseringen af alle godkendte udestående virksomhedsobligationer og særligt dækkede obligationer. Eurosystemet fokuserede fortsat sine opkøb af virksomhedsobligationer i retning af udstedere med en bedre klimaprofil og offentliggjorde sine første klimarelaterede finansielle rapporteringer for beholdningen af virksomhedsobligationer under CSPP og PEPP samt for sine ikke-pengepolitiske porteføljer (se afsnit 11.5). Opkøb af værdipapirer under APP blev gennemført uden problemer i første halvdel af 2023. Effekten af den delvise geninvesteringsfase og ophøret af opkøbene blev absorberet godt af de finansielle markeder og forårsagede ingen større forstyrrelse.

Ved udgangen af 2023 beløb PEPP-beholdningerne sig til 1,7 billioner euro (til amortiseret kostpris). Beholdningen af særligt dækkede obligationer udgjorde mindre end 1 % (6 milliarder euro) af det samlede beløb, beholdningen i erhvervssektoren 3 % (46 milliarder euro) og beholdningen i den offentlige sektor 97 % (1.614 milliarder euro).[26] Den vægtede gennemsnitlige løbetid for PEPP's beholdning af værdipapirer i den offentlige sektor var 7,3 år ved udgangen af 2023, med variationi de forskellige jurisdiktioner.

Indfrielserne af værdipapirer fra den private sektor under APP og PEPP beløb sig til 80 milliarder euro i 2023, mens indfrielser af værdipapirer fra den offentlige sektor under PSPP og PEPP beløb sig til 438 milliarder euro. Geninvesteringerne under APP og PEPP beløb sig til 36 milliarder euro for værdipapirer fra den private sektor og 271 milliarder euro for værdipapirer fra den offentlige sektor. På grund af de store og ujævnt fordelte indfrielser blev den offentlige sektors geninvesteringer udjævnet på tværs af jurisdiktionerne og over tid for at sikre en regelmæssig og afbalanceret tilstedeværelse på markedet, idet der blev taget behørigt hensyn til prisdannelse og markedets funktion. Denne udjævning førte til yderligere midlertidige afvigelser i PEPP-beholdningerne i forhold til fordelingen fremsat af Eurosystemets kapitalnøgle, men disse afvigelser var stort set udlignet ved udgangen af det kalenderår, hvor indfrielserne fandt sted.

De aktiver, der blev opkøbt under PSPP, CSPP, CBPP3 og PEPP, blev fortsat stillet til rådighed til værdipapirudlån for at understøtte likviditeten på obligations- og repomarkederne. I 2023 blev forholdene på repomarkedet væsentligt forbedret sammenlignet med året før, hvilket afspejlede sig i lavere udlånsmængder.

Udviklingen i Eurosystemets refinansieringsoperationer