Žvilgsnis į praėjusius metus

2023 m. ECB paspartino pažangą kovojant su infliacija euro zonoje. Metų pradžioje bendroji infliacija vis dar buvo beveik rekordinių aukštumų. Dėl neigiamo, nors ir mažėjančio, ankstesnių pasiūlos ir paklausos sukrėtimų poveikio toliau kilo kainos. Tačiau du svarbūs pokyčiai sudarė sąlygas infliacijai per metus staigiai sumažėti.

Pirma, pradėjo silpnėti ankstesnių sukrėtimų poveikis. Reikšmingai nukrito dėl nepateisinamo Rusijos karo prieš Ukrainą anksčiau staiga pakilusios energijos kainos, be to, dar labiau sumažėjo pasauliniai tiekimo trikdžiai. 2023 m. pusę infliacijos sumažėjimo lėmė būtent kritusios energijos kainos. Antra, ECB toliau griežtino pinigų politiką, o tai padėjo dar labiau sumažinti infliaciją slopinant paklausą. Iš viso nuo sausio iki rugsėjo mėn. palūkanų normas padidinome 200 bazinių punktų.

Atsižvelgdami į labai neapibrėžtą aplinką, sprendimus dėl palūkanų normų ir toliau priėmėme vadovaudamiesi gaunamaisiais duomenimis. Siekdami tiksliai įvertinti, kiek reikia didinti palūkanų normas, nustatėme tris kriterijus: infliacijos prognozė, bazinės infliacijos raida ir pinigų politikos poveikio perdavimo stiprumas. Matėme, kad iki rugsėjo mėn. infliacijos prognozės gerėja, o pinigų politika buvo stipriai perduodama. Tačiau bazinė infliacija vis dar buvo padidėjusi, didelis buvo ir vidaus kainų spaudimas.

Atsižvelgdami į tai, nusprendėme, kad ECB pagrindinės palūkanų normos pasiekė lygį, kuris, jei bus išlaikytas pakankamai ilgai, labai padės laiku sugrąžinti infliaciją į mūsų siekiamą lygį. Kartu įsipareigojome šio lygio palūkanų normas išlaikyti tol, kol tai bus reikalinga, toliau vadovaudamiesi gaunamaisiais duomenimis pagal tuos pačius kriterijus, kad nustatytume tinkamą ribojimo lygį ir trukmę.

Be to, padarėme pažangą Eurosistemos balanso normalizavimo srityje, siekdami užtikrinti, kad jis ir toliau atitiktų mūsų bendrą poziciją. 2023 m. jis sumažėjo daugiau kaip 1 trln. eurų. Šį sumažėjimą daugiausia lėmė suėjęs pagal mūsų tikslines ilgesnės trukmės refinansavimo operacijas pasiskolintų lėšų grąžinimo terminas ir jų grąžinimas anksčiau termino. Per tuos metus taip pat baigėme vykdyti reinvestavimą pagal mūsų turto pirkimo programą. O gruodžio mėn. paskelbėme, kad pamažu nutraukiamas reinvestavimas pagal specialiąją pandeminę pirkimo programą.

Didindami pažangą kovoje su infliacija, kartu siekėme geriau įvertinti su mūsų uždaviniais susijusią klimato riziką. Kovo mėn. paskelbėme pirmąją su klimatu susijusios finansinės informacijos apie Eurosistemos turimus bendrovių sektoriaus portfelius ataskaitą. Mūsų vykdomo įmonių turto reinvestavimo taršos anglies dioksidu intensyvumo rodiklis per 12 mėnesių nuo 2022 m. spalio mėn., kai pradėjome reinvestavimą kreipti į geresnių klimato srities veiklos rezultatų pasiekusius emitentus, sumažėjo maždaug dviem trečdaliais.

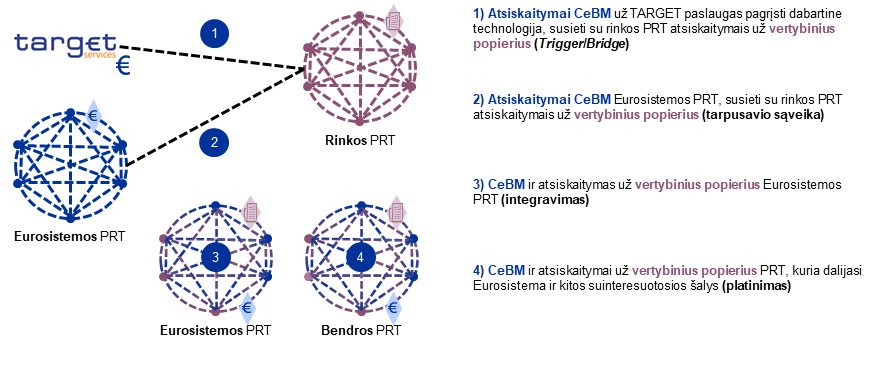

2023 m. padarėme didelę pažangą dar vienoje mūsų darbui itin svarbioje – mokėjimų – srityje. Kovo mėn. pradėjo veikti mūsų nauja didmeninių mokėjimų sistema T2. T2 – nauja realaus laiko atskirųjų atsiskaitymų sistema, pakeitusi nuo 2007 m. veikusią sistemą TARGET2. Ji didina Europos finansų rinkų suderinimą bei efektyvumą ir supaprastina centrinių bankų piniginio likvidumo valdymą.

Taip pat pradėjome skaitmeninio euro projekto parengiamąjį etapą. Šis etapas, prasidėjęs lapkričio mėn. po rezultatyvaus dvejus metus trukusio tiriamojo etapo, padės pagrindus galimam skaitmeninio euro išleidimui. Skaitmeninis euras papildytų grynuosius pinigus, o ne juos pakeistų. Grynieji pinigai tebėra dažniausiai euro zonos gyventojų naudojama mokėjimo priemonė – didžiajai jų daliai yra svarbu turėti galimybę atsiskaityti grynaisiais pinigais.

Tai viena iš priežasčių, kodėl ECB rengia naują eurų banknotų – labiausiai apčiuopiamo ir matomo Europos vienybės simbolio – seriją. Remdamasi dviejų 2023 m. vasarą atliktų viešų apklausų rezultatais, Valdančioji taryba pasirinko dvi galimas šios naujos serijos temas – „Europos kultūra“ bei „Upės ir paukščiai“. Kalbant apie ateitį, pažymėtina, kad Europos gyventojai turės galimybę pareikšti savo nuomonę dėl galutinio galimų dizaino variantų sąrašo, o sprendimą dėl galutinio banknotų dizaino ECB turėtų priimti 2026 m.

Minėdami 25‑ąsias ECB metines, šventėme ir Kroatijos prisijungimą prie euro zonos. Sausio mėn. Kroatijai įsivedus eurą, euro zonos šalių skaičius išaugo iki dvidešimties ir euro zona tapo beveik dvigubai didesnė nei tuo metu, kai buvo įvesta bendroji valiuta. Euro zonos plėtra rodo, kad mūsų pinigų sąjunga tebėra patraukli vis mažiau nuspėjamame pasaulyje. Žmonių palankus euro vertinimas 2023 m. vis dar buvo beveik rekordinio lygio.

Visų šių darbų nebūtų buvę įmanoma atlikti be didelių ir nuoširdžių ECB darbuotojų pastangų įgyvendinant mūsų misiją – palaikyti kainų stabilumą euro zonos gyventojų labui. Man garbė vadovauti jiems ir šiai institucijai.

Frankfurtas prie Maino, 2024 m. balandžio mėn.

Christine Lagarde

Pirmininkė

Praėję metai skaičiais

|

|

Euro zonos darbo rinka buvo atspari | Infliacija euro zonoje reikšmingai sumažėjo |

|

|

2023 m. euro zonos nedarbo lygis vidutiniškai sudarė 6,5 %, sumažėjęs nuo 6,6 % (sausio mėn.) iki 6,5 % (kovo mėn.), iš esmės tebebuvo stabilus kitą metų dalį. | Bendroji infliacija euro zonoje, 2022 m. gruodžio mėn. sudariusi 9,2 %, 2023 m. gruodžio mėn. sumažėjo iki 2,9 %. Mažėjo vis daugiau sudedamųjų dalių. |

|

|

ECB toliau didino pagrindines palūkanų normas | Euro zonos bankų atsparumas vis labiau stiprėjo |

|

|

2023 m. ECB dar 200 bazinių punktų pakėlė pagrindines palūkanų normas, o indėlių galimybės palūkanų norma padidėjo iki 4 %. Pinigų politikos sugriežtinimas stipriai persidavė ekonomikai. | Trečiąjį ketvirtį euro zonos bankų bendro 1 lygio nuosavo kapitalo pakankamumo koeficientas buvo 15,6 %. Jis buvo artimas aukščiausiam lygiui nuo Europos bankų priežiūros pradžios ir rodė didesnį bankų portfelių pelningumą bei rizikos mažinimą. |

|

|

Dažniausiai naudojami mokėjimo būdai | Nauji ECB statistiniai klimato kaitos rodikliai |

|

|

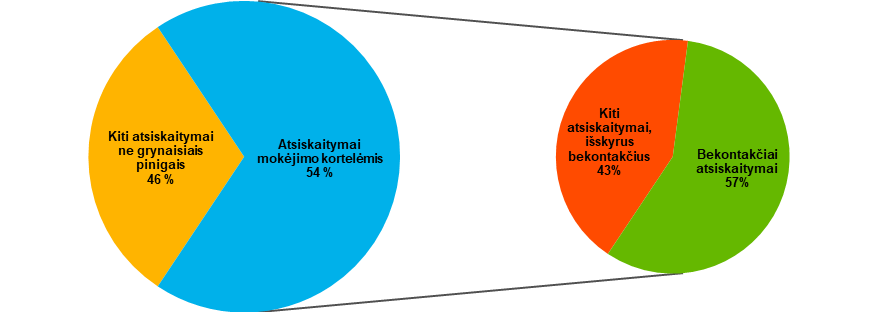

60 % euro zonos piliečių mano, kad galimybė atsiskaityti grynaisiais pinigais yra svarbi. Kartu šiek tiek daugiau nei pusė euro zonos vartotojų pirmenybę teikia atsiskaitymui kortele ar kitais elektroniniais mokėjimo būdais. | ECB paskelbė tris naujus statistinių rodiklių rinkinius apie tvarius finansus, anglies dioksido išmetimą ir fizinę riziką, kurie yra platesnio klimato kaitos veiksmų plano dalis. |

|

|

Europos Centrinio Banko 25-osios metinės | Išmetamo anglies dioksido kiekio mažinimas įmonių sektoriaus portfelyje |

|

|

2023 m. ECB paminėjo savo 25-ąsias metines su šūkiu „Vienybė yra vertinga“, leidžiančiu ECB pabrėžti bendrosios valiutos sėkmę ir jos naudą Europos žmonėms. | Per 12 mėn. nuo 2022 m. spalio mėn., kai buvo pradėta kryptingai reinvestuoti, reinvesticijų taršos anglies dioksidu intensyvumas sumažėjo daugiau kaip 65 %. |

1 Vis dar esant stipriam ECB pinigų politikos griežtinimo poveikiui, infliacija sparčiai mažėja

2023 m. pasaulio ekonomikos rodikliai buvo geresni, nei iš pradžių tikėtasi, ir toliau ekonomika augo nedideliu tempu. Tai daugiausia lėmė besiformuojančios rinkos ekonomikos šalių ir JAV ekonomikos augimas, o daugumą kitų išsivysčiusios ekonomikos šalių labiau veikė griežtos finansavimo sąlygos ir didelis geopolitinis neapibrėžtumas. Nukritus energijos žaliavų kainoms, reikšmingai sumažėjo pasaulinė infliacija, o bendras kainų spaudimas vis dar buvo nemažas. Euras sustiprėjo tiek nominaliojo efektyviojo kurso, tiek JAV dolerio atžvilgiu.

2023 m. euro zonos ekonomika augo lėčiau. Pramonės sektorių ypač paveikė sugriežtintos finansavimo sąlygos, didelės žaliavų kainos ir menka pasaulinė paklausa, o paslaugų sektorius iš pradžių vis dar buvo palaikomas tebejuntamo po pandemijos atsivėrusios ekonomikos poveikio. Nors ECB palūkanų normų griežtinimo poveikis ekonominiam aktyvumui buvo stipriai juntamas, darbo rinka tebebuvo gana atspari. Euro zonos šalių vyriausybės, atsisakydamos dalies ankstesnio fiskalinės politikos švelninimo, toliau mažino paramos priemones, kurių buvo imtasi reaguojant į pandemiją, energijos kainų ir infliacijos sukrėtimus. Bendroji infliacija euro zonoje labai sumažėjo, ypač dėl to, kad, atslūgus dideliam 2022 m. energijos kainų šuoliui, energijos infliacija tapo neigiama. Bazinė infliacija taip pat pradėjo mažėti, palaikydama bendrą dezinfliacijos procesą ir rodydama blėstantį ankstesnių sukrėtimų poveikį bei didėjantį sugriežtintos pinigų politikos poveikį. Tiesa, svarbiausiu infliaciją lemiančiu veiksniu tapo vidaus kainų spaudimas, pakeitęs išorės spaudimą, nes darbo rinka palaikė sparčią nominaliojo darbo užmokesčio kaitą, darbuotojams siekiant kompensuoti anksčiau dėl infliacijos sumažėjusią perkamąją galią.

1.1 Pasaulio ekonomikos aktyvumas nuosaikiai didėjo mažėjant bendrajai infliacijai

Griežtinant pinigų politiką ir esant dideliam neapibrėžtumui, pasaulio ekonomikos augimas buvo nuosaikus

2023 m. pasaulio ekonomika ir toliau augo nuosaikiai, o palyginti su 2022 m., jos plėtra iš esmės nepakito – 3,5 % (žr. 1.1 pav.)[1]. Nors, palyginti su ilgalaikiu vidurkiu, augimas buvo prislopęs, jis buvo spartesnis, nei tikėtasi metų pradžioje, nes jį palaikė stiprios darbo rinkos ir didžiulė paslaugų paklausa, nepaisant toliau griežtinamos pinigų politikos[2]. Pasaulio ekonomikos augimą daugiausia lėmė besiformuojančios rinkos ekonomikų ir JAV ekonomikos aktyvumas, o daugumoje kitų išsivysčiusios ekonomikos šalių griežtos finansavimo sąlygos ir užsitęsęs geopolitinių veiksnių poveikis energijos kainoms darė didesnį slopinantį poveikį paklausai. Dėl didelės vidaus paklausos ir stiprios darbo rinkos JAV ekonomika buvo atsparesnė, negu tikėtasi. Metų pradžioje kilusi sumaištis JAV finansų sektoriuje neturėjo reikšmingo makroekonominio poveikio. Kinijoje, kurioje 2022 m. gruodžio mėn. buvo sušvelnintos itin griežtos su pandemija susijusios priemonės, metų pradžioje prasidėjusį ekonomikos atsigavimą nutraukė atsinaujinęs būsto sektoriaus nuosmukis, taip pat maža vidaus ir išorės paklausa. Nepaisant to, Kinijos ekonomika pasiekė vyriausybės nustatytą augimo tikslą – apie 5 %.

1.1 pav.

Pasaulio BVP ir jo sudėtis

a) Pasaulio realiojo BVP augimas | b) Pasaulinio augimo sudėtis |

|---|---|

(metiniai pokyčiai, procentais) | (kaitos veiksniai, procentiniais punktais) |

|  |

Šaltiniai: ECB, ECB ekspertų skaičiavimai ir 2024 m. kovo mėn. ECB ekspertų makroekonominės prognozės.

Pastabos: pasaulio, neįskaitant euro zonos, BVP. Prieš pandemiją buvęs 2012–2019 m. vidurkis. 2023 m. vertės nustatytos remiantis turimais duomenimis ir 2024 m. kovo mėn. ECB ekspertų makroekonominėmis prognozėmis.

Pasaulinės prekybos augimo tempas sulėtėjo po pandemijos normalizavusis vartojimo įpročiams

2023 m. pasaulinė prekyba buvo nedidelė, nes importo augimas sulėtėjo iki 1,2, t. y. buvo gerokai mažesnis už ankstesnių metų 5,5 % augimo tempą ir prieš pandemiją buvusį vidurkį – 3,1 %[3]. Šis sulėtėjimas buvo susijęs su trimis pagrindinėmis tendencijomis. Pirma, visiškai panaikinus su pandemija susijusius apribojimus, pasaulinė paklausa persiorientavo nuo prekių prie paslaugų. Antra, padidėjo vidaus paklausos dalis, tenkanti vartojimui, kuris paprastai yra mažiau susijęs su prekyba nei investicijos. Galiausiai, 2023 m. prie pasaulinio aktyvumo daugiau prisidėjo besiformuojančios rinkos ekonomikos šalys, kuriose prekyba mažiau reaguoja į ekonominio aktyvumo pokyčius. Nepaisant to, kad didėjo prekybos kliūtys, o įmonių apklausų rezultatai rodė galimą vertės grandinės perkėlimą, įrodymų, kad bendri prekybos srautai susiskaidė, kol kas nedaug.

Infliacija mažėjo, bet bazinis kainų spaudimas ir toliau buvo didelis

2023 m. metinė bendroji infliacija pagal vartotojų kainų indeksą (VKI) sumažėjo visose EBPO valstybėse narėse, išskyrus Turkiją, nukritus energijos kainoms. Gruodžio mėn. ji sumažėjo iki 3,9 % ir visus 2023 m. sudarė 5,3 % (2022 m. – 7,3 %) (žr. 1.2 pav. a grafiką). Infliacija, neįskaitant maisto produktų ir energijos, taip pat sumažėjo, tik ne tiek daug, rodydama, kad bazinis kainų spaudimas tebėra didelis ir yra plataus masto. Tai buvo ypač aiškiai matyti išsivysčiusios ekonomikos šalyse, kuriose įtemptos darbo rinkos sąlygos darė poveikį sparčiam darbo užmokesčio augimui, o dėl to paslaugų kainų infliacija ilgiau buvo aukštesnio lygio (žr. 1.2 pav. b grafiką).

1.2 pav.

Bendrosios ir grynosios infliacijos lygiai EBPO šalyse

Šaltiniai: nacionaliniai šaltiniai iš Haver Analytics, EBPO ir ECB ekspertų skaičiavimai.

Pastabos: EZ – euro zona. Į infliacijos EBPO šalyse rodiklius neįskaityti Turkijos duomenys. Šie rodikliai apskaičiuoti remiantis nacionaliniais VKI ir privačiojo galutinio vartojimo išlaidų metiniais svoriais, išreikštais pagal perkamosios galios paritetą. Grynoji infliacija, neįskaitant energijos ir maisto produktų. Naujausi duomenys – 2023 m. gruodžio mėn.

Mažai paklausai nusvėrus pasiūlos apribojimų poveikį, sumažėjo energijos žaliavų kainos

Visus 2023 m. energijos žaliavų kainos mažėjo dėl mažesnės paklausos. Naftos kainos sumažėjo 4 %, nes maža išsivysčiusios ekonomikos šalių naftos paklausa nusvėrė padidėjusią paklausą, atsiradusią Kinijoje sušvelninus karantino priemones. Maža naftos paklausa taip pat su kaupu kompensavo poveikį, atsiradusį dėl OPEC+ grupės sumažintos pasiūlos, ir geopolitinių veiksnių, įskaitant sankcijas Rusijai ir konfliktą Artimuosiuose Rytuose. Dujų kainoms, pradėjusioms kristi 2022 m. pabaigoje, ir toliau mažėjant, o per 2023 m. sumažėjus dar 58 %, Europos dujų kainos krito gerokai daugiau. Dėl mažesnės paklausos pramonėje, taupesnio dujų vartojimo namų ūkiuose ir švelnių orų žiemos mėnesiais dujų suvartojimas Europoje ir toliau nesiekė istorinių normų. Stabilus suskystintų gamtinių dujų (SGD) tiekimas taip pat suteikė galimybių Europos šalims pradėti šildymo sezoną pilnomis dujų saugyklomis. Nepaisant to, kad, palyginti su ankstesniais metais, Europos dujų rinka buvo stabilesnė dėl tiekimo rizikų, pavyzdžiui, streikų Australijos SGD terminaluose, vis dar pasitaikė didelių kainų svyravimo laikotarpių, o tai rodo, kad Europos dujų rinka yra jautri rusiškų dujų importo atsisakymo laikotarpiu.

Euras sustiprėjo tiek nominaliojo efektyviojo kurso, tiek JAV dolerio atžvilgiu

Euras sustiprėjo tiek nominaliojo efektyviojo kurso, tiek JAV dolerio atžvilgiu (atitinkamai +3,9 % ir +3,4 %), remiantis metų pabaigos duomenimis, nors apžvelgiamu laikotarpiu būta ryškių svyravimų. Valiutų kurso raidai didžiausią įtaką darė kintantys rinkos lūkesčiai, kuriuos lėmė pinigų politikos poslinkiai ir kintamos ekonomikos perspektyvos. Pirmąjį pusmetį euro kursą stiprino geresnės makroekonominės sąlygos euro zonoje ir spartesnis pinigų politikos griežtinimas, tačiau liepos viduryje euras JAV dolerio atžvilgiu pradėjo smukti. Dolerio sustiprėjimas daugelio valiutų atžvilgiu buvo siejamas su palankesniais, nei tikėtasi, ekonominiais duomenimis ir rinkos lūkesčiais dėl JAV pinigų politikos pozicijos, kuri turėjo būti griežtesnė ilgesnį laiką. Metų pabaigoje, mažėjant infliacijos lygiui ir įvykus politikos pozicijos pervertinimui, euro vertė padidėjo. Palyginti su pagrindinių prekybos partnerių valiutomis, euras gerokai sustiprėjo Turkijos liros, Rusijos rublio, Japonijos jenos ir Norvegijos kronos atžvilgiu. Tiesa, jis susilpnėjo Didžiosios Britanijos svaro sterlingų, Šveicarijos franko ir Lenkijos zloto atžvilgiu.

Pagrindinės rizikos pasaulio ekonomikos augimo perspektyvoms 2023 m. pabaigoje buvo tai, kad toliau didės geopolitinė įtampa, Kinijos ekonomikos augimas sulėtės labiau, o infliacinis spaudimas truks ilgiau, dėl to reikėtų griežtesnės, nei manyta, pinigų politikos. Pasitvirtinus šioms rizikoms, pasaulio ekonomikos aktyvumas sumažėtų. Be to, pasaulinės žaliavų rinkos vis dar yra labai jautrios tiekimo rizikai, o tai savo ruožtu gali didinti infliaciją ir slopinti pasaulinį augimą ateinančiais metais.

1.2 Euro zonos ekonomikos aktyvumas yra prislopęs

Euro zonos ekonomikos augimas susilpnėjo, nes didesnės palūkanų normos turėjo vis platesnį poveikį

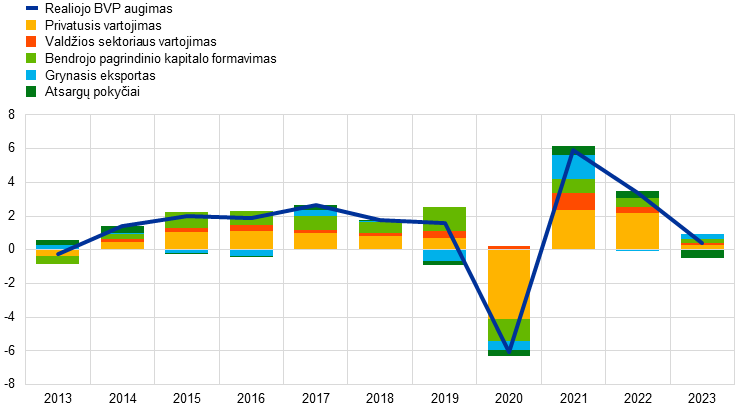

2023 m. euro zonos realusis BVP padidėjo 0,4 %, o 2022 m. – 3,4 % (žr. 1.3 pav.). Augimas rodė teigiamą vidaus paklausos ir grynosios prekybos indėlį. Atsargų pokyčiai darė slopinantį poveikį. Metų pabaigoje gamybos apimtis euro zonoje buvo 3,0 % didesnė už iki pandemijos (2019 m. paskutinį ketvirtį) buvusį lygį ir 1,4 % didesnė už lygį 2022 m. pirmąjį ketvirtį, kai Rusija įsiveržė į Ukrainą. 2023 m. augimo sulėtėjimą daugiausia lėmė karo ekonominės pasekmės, kurių poveikis įvairiose šalyse buvo nevienodas, nes skyrėsi jų ekonominės struktūros. Nors pramonės sektorių ypač paveikė griežtesnė pinigų politika, didelės energijos kainos ir mažėjanti pasaulinė paklausa, paslaugų sektorius išsilaikė palyginti gerai dėl vis dar teigiamo popandeminio ekonomikos atsivėrimo poveikio. Metų pabaigoje lėta augimo dinamika išsiplėtė dėl padidėjusio palūkanų normų poveikio įvairiems sektoriams, ir taip pat dėl silpno pramonės sektoriaus šalutinio poveikio paslaugoms.

1.3 pav.

Euro zonos realusis BVP

(metinis pokytis, procentais; kaitos veiksniai, procentiniais punktais)

Šaltinis: Eurostatas.

Pastaba: naujausi duomenys – 2023 m.

Vartojimo išlaidos buvo labiau orientuotos į paslaugas nei į prekes

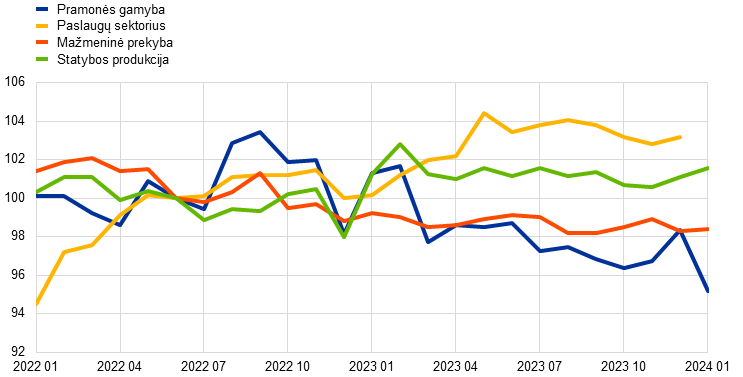

2023 m. privačiojo vartojimo augimas labai sumažėjo. Pirmąjį pusmetį jis sulėtėjo, nes toliau mažėjančios išlaidos prekėms, kaip rodo mažmeninės prekybos apimtis (žr. 1.4 pav.), atsvėrė vis dar teigiamą paslaugų paklausą. Trečiąjį ketvirtį privatusis vartojimas didėjo, nes jį skatino namų ūkių paslaugų vartojimas, kurį sustiprino užsitęsęs ekonomikos atsivėrimo poveikis ir vėl padidėjusios išlaidos ilgalaikio vartojimo prekėms. Pradėjus taikyti griežtesnes finansavimo sąlygas, bendrosios išlaidos prekėms (įskaitant vidutinės trukmės ir ilgalaikio vartojimo prekes) ir toliau mažėjo. Apskritai, 2023 m. namų ūkių išlaidos padidėjo 0,5 %. 2023 m. realiosios disponuojamosios pajamos tam tikru mastu palaikė namų ūkių išlaidas, nes paspartėjo nominaliojo darbo užmokesčio augimas, infliacija iš lėto mažėjo, taip pat toliau didėjo užimtumas. Vis dėlto, atrodo, kad griežtesnių finansavimo sąlygų perdavimas realiajai ekonomikai turėjo poveikį namų ūkių išlaidoms, nes santaupos vis dar buvo didelės.

1.4 pav.

Euro zonos gamyba ir mažmeninė prekyba

(indeksas: 2022 m. birželio mėn. = 100)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastabos: mažmeninė prekyba pateikiama realiąja verte. Naujausi duomenys – 2023 m. gruodžio mėn. (paslaugų sektorius) ir 2024 m. sausio mėn. (kiti duomenys).

Investicijas slopino griežtesnės finansavimo sąlygos

2023 m. investicijų į ne statybos sektorių augimas (privačių investicijų, nesusijusių su būstu, pakaitinis rodiklis) sulėtėjo[4]. Pirmąjį ketvirtį buvo stebimas spartus augimas dėl sumažėjusių tiekimo trikdžių, tačiau ketvirtiniai augimo tempai iš lėto mažėjo, nes ir vidaus, ir užsienio paklausa silpnėjo, susikaupusių užsakymų kiekis ir įmonių pelnas mažėjo, o finansavimo sąlygos griežtėjo. Tikėtina, kad dėl neapibrėžtumo, kurį, be kitų veiksnių, sukėlė Rusijos karas prieš Ukrainą ir konfliktas Artimuosiuose Rytuose, taip pat sumažėjo įmonių paskatos investuoti. Vis dėlto gausus pelnas, dideli grynųjų pinigų rezervai ir sumažėjęs įsiskolinimas per pastaruosius metus vidutiniškai sustiprino įmonių balansus ir prisidėjo – kartu su lėšomis, gautomis iš priemonės „Next Generation EU“, kuria remiamas skaitmeninimas ir su klimatu susijusios investicijos, – prie to, kad investicijos, palyginti su kitomis išlaidų sudedamosiomis dalimis, būtų šiek tiek atsparesnės. Vertinant bendrai, 2023 m. investicijos į ne statybos sektorių padidėjo 2,9 %.

2023 m. investicijos į statybą iš esmės toliau mažėjo. Pagrindinė priežastis – sumažėjusios investicijos į gyvenamosios paskirties statybą dėl didelių statybos sąnaudų, toliau didėjančių būsto paskolų palūkanų normų ir griežtėjančių bankų skolinimo standartų, dėl kurių namų ūkiams tapo sunkiau gauti finansavimą ir buvo slopinama gyvenamosios paskirties nekilnojamojo turto paklausa. Kitos statybos sritys, pavyzdžiui, civilinė inžinerija, ir toliau buvo atsparesnės, nes jas palaikė investicijos į viešąją infrastruktūrą. 2023 m. pabaigoje investicijos į statybą buvo maždaug 2,1 % didesnės nei prieš pandemiją buvęs lygis, o 2023 m. iš viso sumažėjo 0,6 %.

2023 m. euro zonos prekių prekybos balansas vėl tapo perteklinis, esant mažesnėms importuojamos energijos kainoms. Eksportas augo mažai dėl nedidelės užsienio paklausos. Apdirbamosios gamybos eksportą skatino sumažėję tiekimo trikdžiai, o nedidelį eksportą lėmė išliekamasis energijos tiekimo sukrėtimo poveikis ir faktinis euro brangimas. Antrąjį pusmetį sumažėję eksporto rezultatai užfiksuoti ir paslaugų eksporto sektoriuje, nes po pasaulio ekonomikos atsivėrimo anksčiau slopintos paklausos įtaka mažėjo. Sumenkus vidaus paklausai, euro zonos importas taip pat mažėjo, o tai lėmė mažėjantis tarpinio vartojimo prekių importas, nes įmonės mažino atsargas ir sumažėjo energijos importas. Apskritai, 2023 m. prekybos indėlis į euro zonos BVP augimą buvo šiek tiek teigiamas.

Darbo rinka

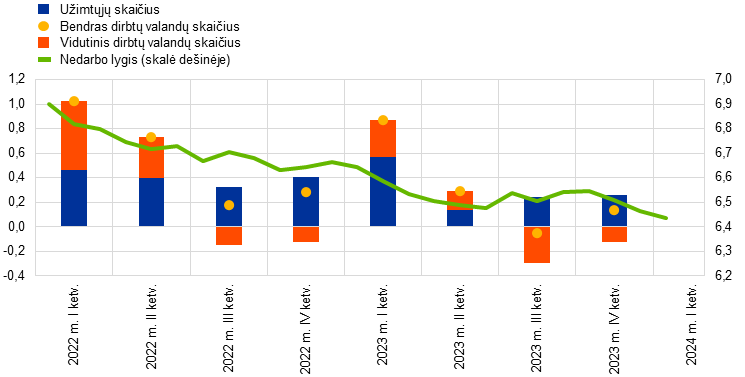

Vertinant bendrai, 2023 m. euro zonos darbo rinka ir toliau buvo atspari, nors metų pabaigoje darbo rinkos pokyčiai ir apklausų rodikliai rodė atvėsimą. 2023 m. nedarbo lygis vidutiniškai sudarė 6,5 %; sumažėjo nuo 6,6 % (sausio mėn.) iki 6,5 % (kovo mėn.) ir iš esmės buvo tokio paties lygio kitą metų dalį (žr. 1.5 pav.). Bendras užimtųjų skaičius ir bendras dirbtų valandų skaičius ekonomikos sąstingio sąlygomis išsilaikė ir 2023 m., padidėjo atitinkamai 1,4 % ir 1,6 %. Vidutiniškai dirbtų valandų skaičius 2023 m. padidėjo tik 0,2 % ir 2023 m. paskutinį ketvirtį buvo 1,3 % mažesnis nei iki pandemijos, o tai galimai lėmė tokie veiksniai kaip darbuotojų išlaikymas, t. y. įmonės pasilieka daugiau darbuotojų, nei jų reikia nuosmukio metu, ir didėjantis laikinojo nedarbingumo atostogų skaičius. Darbo jėgos aktyvumo lygis 15–74 metų amžiaus grupėje padidėjo iki 65,7 % 2023 m. ketvirtąjį ketvirtį – 1,1 procentinio punkto viršijo ikipandeminį lygį. Antrąjį pusmetį darbo jėgos paklausa rodė tam tikrų mažėjimo požymių, o laisvų darbo vietų lygis buvo vis dar aukštas, tačiau iš lėto mažėjo nuo 2022 m. antrąjį ketvirtį pasiekto aukščiausio lygio. Apskritai, nors ECB palūkanų normų didinimas ir toliau buvo stipriai perduodamas ekonomikai, bendras užimtųjų skaičius ir euro zonos darbo rinka – vienas iš Europos Sąjungos tikslų, prie kurių įgyvendinimo ECB gali prisidėti, jei tai nepažeidžia kainų stabilumo palaikymo, – ir toliau buvo gana atsparūs.

1.5 pav.

Darbo rinka

(skalė kairėje: ketvirtiniai pokyčiai, procentais; skalė dešinėje: procentai)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2024 m. sausio mėn. (nedarbo lygis) ir 2023 m. ketvirtojo ketvirčio (užimtumas ir dirbtų valandų skaičius).

1.3 Fiskalinės politikos priemonės sudėtingomis makroekonomikos sąlygomis

Euro zonos biudžeto deficito rodiklis sumažėjo vyriausybėms pradėjus atsisakyti diskretinių paramos priemonių

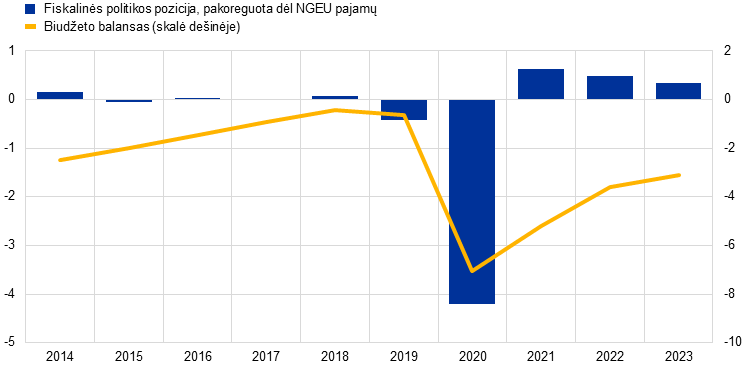

2023 m. euro zonos valdžios sektoriaus deficito rodiklis ir toliau mažėjo, palaikydamas pandemijos įkarštyje atsiradusią tendenciją (žr. 1.6 pav.)[5]. Tai, kad vyko laipsniškas fiskalinės politikos griežtinimas, rodo ir fiskalinės politikos pozicija, kuri 2023 m. buvo dar šiek tiek sugriežtinta (jau trečius metus iš eilės)[6]. Kol kas atsisakyta tik šiek tiek daugiau nei trečdalio 2020 m. skatinamosios fiskalinės politikos (žr. 1.6 pav.). Tai reiškia, kad pagal ciklą pakoreguotas biudžeto balansas tebėra gerokai mažesnis nei prieš pandemiją dėl ilgalaikių priemonių, kurių buvo imtasi 2020 m. dėl pandemijos, ir nuo 2022 m. teikiamos su energetika susijusios paramos.

1.6 pav.

Euro zonos valdžios sektoriaus balansas ir fiskalinės politikos pozicija

(procentais, palyginti su BVP)

Šaltiniai: 2023 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastaba: fiskalinės politikos pozicija nuo 2021 m. koreguojama pajamų atžvilgiu, atmetant dotacijas pagal NGEU Ekonomikos gaivinimo ir atsparumo didinimo priemonę, nes šios pajamos neturi makroekonominio griežtinimo poveikio.

Būtų tikslinga toliau griežtinti fiskalinės politikos poziciją

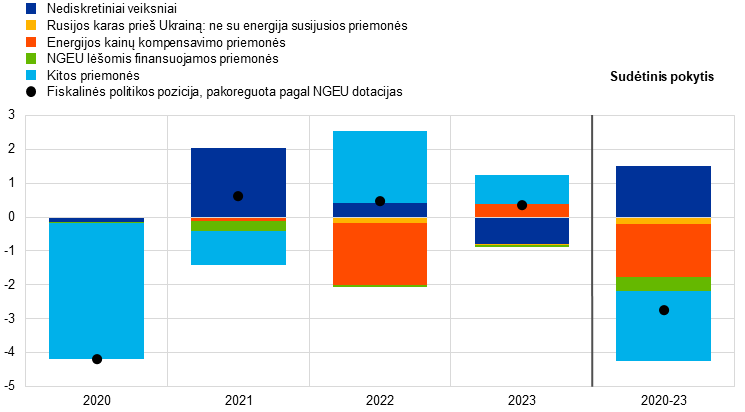

Žvelgiant iš 2023 m. pabaigos perspektyvos, pasakytina, kad fiskalinės valdžios institucijoms bus sudėtinga nuspręsti, kaip geriausiai sustabdyti šį pastaruosius ketverius metus trukusį fiskalinį skatinimą (žr. 1.7 pav.) ir mažinti skolos rodiklius, ypač atsižvelgiant į tai, kad dėl demografinių pokyčių, žaliosios ir skaitmeninės pertvarkos, taip pat geopolitinės aplinkos ateityje bus būtina fiskalinių veiksmų laisvė. 2024 m. valdžios sektoriaus biudžetai rodė, kad fiskalinės politikos griežtinimo ciklas euro zonos lygmeniu tęsis. Tai daugiausia buvo susiję su diskretinių fiskalinių priemonių, kurių buvo imtasi reaguojant į energijos ir infliacijos sukrėtimus, atsisakymu. Vertinama, kad 2023 m. tokios priemonės turėjo sudaryti daugiau kaip 1 % BVP, tačiau tikėtina, kad 2024 m. bus taikoma tik nedidelė jų dalis. Tiesa, pažymėtina, kad kai kurios pandemijos metu vyriausybių patvirtintos ekspansinės priemonės lyg ir turėjo būti ilgalaikės remiantis 2024 m. biudžetais ir neturėjo nustoti galioti artimiausiu metu. Tai pasakytina apie didesnius pervedimus ir subsidijas, bet iš dalies ir apie mokesčių mažinimą.

1.7 pav.

Fiskalinės politikos pozicijos euro zonoje ir savo nuožiūra priimamų priemonių išskaidymas

(procentais, palyginti su BVP)

Šaltiniai: 2023 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai ir ECB skaičiavimai.

Pastabos: fiskalinės politikos pozicija nuo 2021 m. koreguojama pajamų atžvilgiu, atmetant dotacijas pagal NGEU Ekonomikos gaivinimo ir atsparumo didinimo priemonę, nes šios pajamos neturi makroekonominio griežtinimo poveikio. „Kitos priemonės“ – daugiausia pandemijos metu patvirtintos ir vėliau panaikintos priemonės.

Paaiškėjo, kad tolesnis fiskalinės politikos pozicijos griežtinimas yra tinkamas veiksmas ir pinigų politikos požiūriu. Energijos krizei iš esmės nuslūgus, vyriausybės turėtų ir toliau mažinti atitinkamas paramos priemones, nes tai būtina siekiant išvengti infliacinio spaudimo kilimo vidutiniu laikotarpiu. Antraip gali prireikti griežtesnės pinigų politikos. Vyriausybės turėtų ne tik atšaukti su pandemija ir energetika susijusias priemones, bet ir daryti pažangą siekdamos tvirtesnių fiskalinių pozicijų, kad viešieji finansai būtų tvarūs.

ES reikalinga tvirta ir patikima ekonominės ir fiskalinės politikos koordinavimo sistema

Tvirta ES ekonominės ir fiskalinės politikos koordinavimo ir priežiūros sistema tebėra būtina. Daug diskutavusi, 2023 m. Europos Sąjungos Taryba susitarė dėl ES ekonomikos valdymo sistemos reformos, atverdama galimybes trišaliam dialogui tarp Europos Komisijos, ES Tarybos ir Europos Parlamento. 2024 m. bus svarbūs pereinant prie šios reformos įgyvendinimo[7].

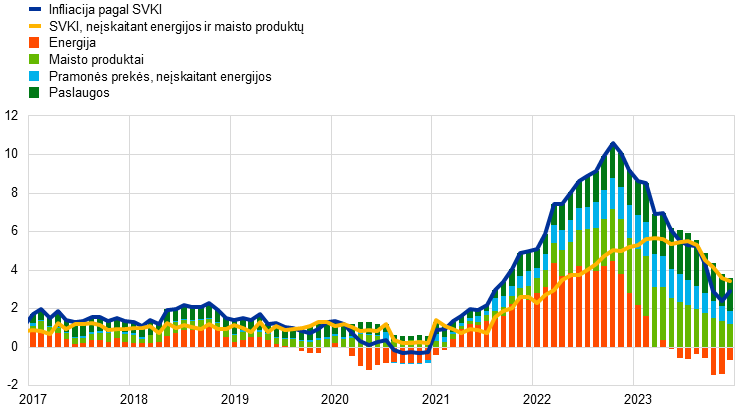

1.4 Per metus bendroji infliacija sparčiai sumažėjo

2023 m. gruodžio mėn. bendroji infliacija pagal suderintą vartotojų kainų indeksą (SVKI) euro zonoje sudarė 2,9 %, t. y. sumažėjo 6,3 procentinio punkto nuo 2022 m. gruodžio mėn. buvusio lygio. Visus metus ji stabiliai mažėjo, o per metus sumažėjo ir bazinė infliacija. Lapkričio mėn. bendroji infliacija sudarė 2,4 %, t. y. laikinai buvo žemiausio lygio per daugiau nei dvejus metus (reikšmingai sumažėjo nuo 2022 m. spalio mėn. pasiekto aukščiausio 10,6 % lygio) (žr. 1.8 pav.). Tačiau infliacija vėl šiek tiek padidėjo dėl prieš metus taikytų su energetika susijusių fiskalinių priemonių mažinančio poveikio kainų lygiui. 2023 m. antrąjį pusmetį, palyginti su 2022 m. tuo pačiu laikotarpiu, mažėjo visos pagrindinės infliacijos sudedamosios dalys, ir tai rodė nykstantį ankstesnių kainų sukrėtimų poveikį ir mažesnę paklausą griežtesnės pinigų politikos sąlygomis. Tačiau infliacijos lygis (išskyrus energijos kainas), palyginti su ankstesnių metų atitinkamu laikotarpiu, vis dar buvo gerokai didesnis už ilgesnio laikotarpio vidurkius, o į metinį perskaičiuotas ketvirtinis pokytis jau gerokai priartėjo prie šių rodiklių. Prekių kainų raida mažėjo sparčiau negu paslaugų, nes, mažėjant tiekimo trikdžiams ir žaliavų kainoms, labai sumažėjo ir spaudimas. Iki metų vidurio paslaugų kainos kilo dėl vis dar didelės po pandemijos paklausos, didėjančių darbo sąnaudų ir laikinų veiksnių, susijusių su fiskalinėmis priemonėmis. Sumažėjus energijos ir maisto produktų kainų kilimui, gerokai sumažėjo ir infliacijos lygio skirtumai euro zonos šalyse.

1.8 pav.

Bendroji infliacija ir jos pagrindinės sudedamosios dalys

(metinis pokytis, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2023 m. gruodžio mėn.

Energijos infliacija reikšmingai sumažėjo, o maisto produktų kainos kilo mažiau

Energijos kainų pokyčiai iš dalies lėmė daugiau nei pusę bendrosios infliacijos sumažėjimo nuo 2022 m. gruodžio mėn. iki 2023 m. gruodžio mėn. 2023 m. sausio mėn. energijos kainų infliacija vis dar buvo didelė, tačiau iki metų pabaigos ji sumažėjo 25,6 procentinio punkto ir tapo neigiama. Tai rodė grįžimą į pradinę padėtį po 2022 m. įvykusio didelio didmeninių energijos kainų šuolio. Tačiau energijos kainų infliacija vis dar buvo šiek tiek nepastovi, nes didmeninės energijos rinkos jautriai reagavo į tokius įvykius kaip konfliktas Artimuosiuose Rytuose. Maisto produktų kainų infliacija pasiekė aukščiausią 15,5 % lygį 2023 m. kovo mėn. Kitą metų dalį ji gerokai sumažėjo, nors metų pabaigoje vis dar viršijo 6 % dėl nuolatinio ankstesnių sąnaudų sukrėtimų poveikio, kurį sukėlė energija ir kitos žaliavos, taip pat didesnis vienetinio pelno ir darbo sąnaudų spaudimas.

Bazinė infliacija pradėjo mažėti, tačiau metų pabaigoje ji vis dar buvo didelė

Grynoji infliacija – infliacija pagal SVKI, neįskaitant nepastovių energijos ir maisto produktų sudedamųjų dalių, pirmąjį ketvirtį toliau didėjo, bet vėliau sumažėjo nuo didžiausio lygio (5,7 %) ir gruodžio mėn. sudarė 3,4 %. Šį sumažėjimą iš pradžių lėmė pramonės prekių, neįskaitant energijos, kainų infliacija, nes, esant griežtesnėms finansavimo sąlygoms (žr. 1.2 skirsnį), prekių paklausa sumažėjo, o susikaupęs spaudimas dėl anksčiau buvusių tiekimo trikdžių ir didelių energijos kainų ėmė mažėti. Paslaugų kainų kilimas iki rugpjūčio mėn. išsilaikė aukšto lygio dėl vis dar didelės paklausos po ekonomikos atsivėrimo (daug kontaktų reikalingų paslaugų sektoriuose, pavyzdžiui, poilsio ir atostogų) ir didėjančių darbo sąnaudų, ypač atsižvelgiant į didesnę darbo jėgos dalį paslaugų sektoriaus išlaidų struktūroje, palyginti su apdirbamosios gamybos sektoriumi. Tačiau metų pabaigoje paslaugų kainos taip pat kilo šiek tiek mažiau ir patvirtino bendrą infliacijos mažėjimo procesą. Be to, atsiliekanti paslaugų kainų kilimo dinamika parodė tai, kad daugelis paslaugų sektoriaus sudedamųjų dalių paprastai atsilieka bendrosios infliacijos atžvilgiu (pvz., būsto, pašto ir medicinos paslaugų). Visi kiti bazinės infliacijos rodikliai per metus taip pat gerokai sumažėjo, rodydami ankstesnių sukrėtimų poveikio silpnėjimą ir didėjantį griežtesnės pinigų politikos poveikį, tačiau jų lygis ir toliau svyravo plačiame intervale, ir daugelis jų vis dar aiškiai viršijo priešpandeminį lygį[8].

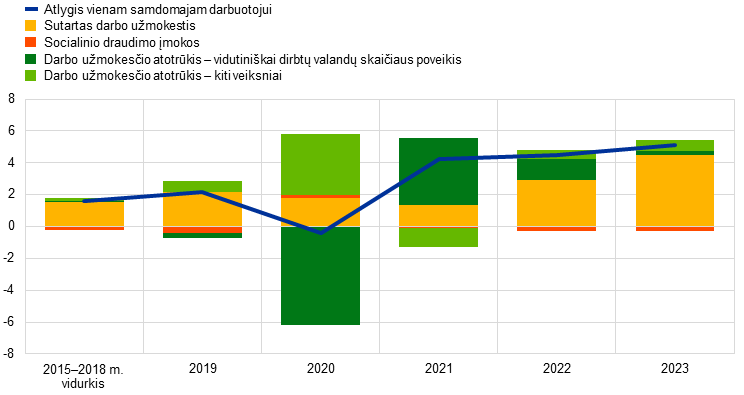

Vėliau šiais metais svarbiausiu vidaus infliacijos veiksniu tapo darbo sąnaudos

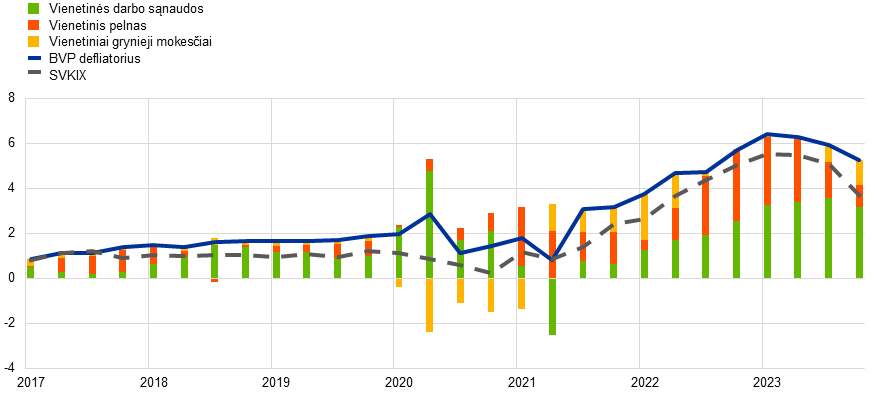

2023 m. BVP defliatorius (patikimas vidaus kainų spaudimo matas) augo vidutiniškai 6,0 %. Palyginti su vidutine importo kainų infliacija (–2,9 %), tai rodė perėjimą nuo išorės prie vidaus infliaciją lemiančių veiksnių. Nors 2022–2023 m. sandūroje pelnas vis dar atliko svarbų vaidmenį vidaus kainų spaudimui (žr. 2 intarpą), tačiau, atsižvelgiant į sparčią darbo užmokesčio raidą ir mažėjantį darbo našumą, darbo sąnaudos pamažu tapo dominuojančiu veiksniu (žr. 1.9 pav.). Vidutinis metinis atlygio vienam samdomajam darbuotojui augimas nuo 4,5 % (2022 m.) padidėjo iki 5,1 % (2023 m.) – šie rodikliai gerokai viršijo iki pandemijos (2015–2019 m.) buvusį 1,7 % vidurkį, ir prie to prisidėjo vis dar įtemptos darbo rinkos sąlygos (žr. 1.2 skirsnį). Tolesnis stiprėjimas iš dalies atspindėjo darbuotojų siekį kompensuoti praeityje dėl infliacijos sumažėjusią nominaliojo darbo užmokesčio perkamąją galią. 2023 m. sutarto darbo užmokesčio augimo tempas vidutiniškai padidėjo iki 4,5 %; skirtumas, palyginti su faktiniu darbo užmokesčio augimu, reiškia, kad darbo užmokesčio atotrūkis vis dar yra didelis, nors ir mažesnis nei 2021–2022 m.[9] Metų pabaigoje tiek atlygis vienam samdomajam darbuotojui, tiek sutarto darbo užmokesčio augimas pradėjo mažėti, tačiau jų augimo lygis ir toliau buvo aukštas ir rodė, kad 2024 m. nominaliojo darbo užmokesčio spaudimas vis dar bus didelis. Tai rodė realiojo darbo užmokesčio atsigavimą, o ne destabilizuojančią darbo užmokesčio ir kainų dinamiką.

1.9 pav.

Euro zonos atlygis vienam samdomajam darbuotojui

(metinis pokytis, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas, ECB ir ECB skaičiavimai.

Ilgesnio laikotarpio infliacijos lūkesčiai šiek tiek sumažėjo, nors ir toliau atitiko ECB siekiamą 2 % lygį

Profesionalių prognozuotojų vidutiniai ilgesnio laikotarpio infliacijos lūkesčiai 2022 m. pabaigoje sudarė 2,2 proc., o 2023 m. sumažėjo iki 2,1 proc. Kiti apklausų duomenys, pavyzdžiui, ECB pinigų analitikų apklausos ir Consensus Economics, taip pat rodė, kad ilgesnio laikotarpio infliacijos lūkesčiai ir toliau atitiko ECB nustatytą 2 % tikslą. Rinka pagrįstas ilgesnio laikotarpio infliacijos kompensavimo rodiklis (5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m.) rugpjūčio mėn. padidėjo iki didžiausios 2,7 % vertės, bet gruodžio pabaigoje sumažėjo iki 2,3 %, pasirodžius naujienoms apie mažesnę, negu tikėtasi, bendrąją infliaciją ir sumažintas ekonomikos augimo perspektyvas (žr. 1.2 skirsnį). Bet kuriuo atveju rinkos priemonės, pakoreguotos atsižvelgiant į rizikos priedus, rodė, kad tikrieji lūkesčiai beveik atitinka 2 %. Kalbant apie vartotojus, infliacijos lūkesčių mediana po 3 m. vis dar buvo šiek tiek didesnė: gruodžio mėn. – 2,5 %, galbūt dėl didelio neapibrėžtumo, neigiamų ekonominių vertinimų ir vis dar aukšto kainų, palyginti su darbo užmokesčiu, lygio[10].

1.5 Didėjant pinigų politikos palūkanų normoms, buvo sparčiai griežtinamos kreditų ir finansavimo sąlygos

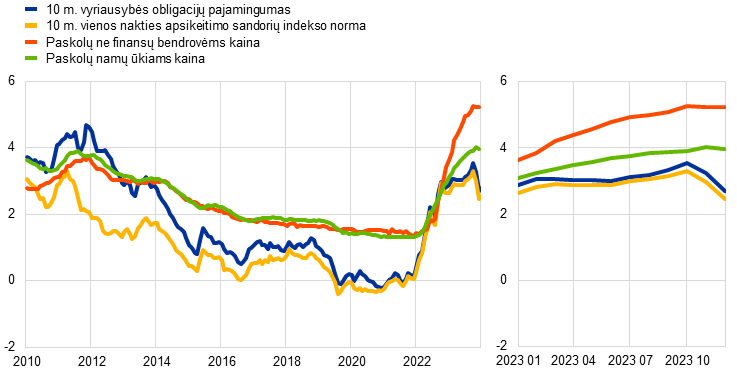

Nepaisant pinigų politikos griežtinimo, obligacijų pajamingumas mažėjo, ir tai rodė pasikeitusius metų pabaigoje lūkesčius

Kadangi 2023 m. infliacinis spaudimas vis dar buvo didelis ir pastovus (žr. 1.4 skirsnį), ECB toliau ryžtingai griežtino pinigų politiką iki rugsėjo mėn. ir vėliau palaikė ECB pagrindinių palūkanų normų ribojantį lygį, siekdamas užtikrinti, kad infliacija vidutiniu laikotarpiu grįžtų į 2 % tikslą (žr. 2.1 skirsnį). Nerizikinga 10 m. vienos nakties apsikeitimo sandorių indekso palūkanų norma didžiąją metų dalį svyravo apie 3 %, spalio mėn. pasiekė aukščiausią 3,3 % lygį, o gruodžio mėn. sumažėjo iki vidutiniškai 2,5 % (žr. 1.10 pav.). 10 m. vienos nakties apsikeitimo sandorių indekso normos kritimą lėmė staigus finansų rinkos duomenimis grindžiamų lūkesčių dėl palūkanų normų sumažėjimas, pasireiškęs metų pabaigoje, daugiausia dėl mažesnės, nei tikėtasi, infliacijos. Sumažėjusius lūkesčius tik iš dalies atsvėrė padidėjęs trukmės priedas. Ilgalaikių vyriausybės obligacijų pajamingumas kito labai panašiai kaip vienos nakties apsikeitimo sandorių indekso norma. Eurosistemos balanso normalizavimo procesas (žr. 2.1 skirsnį) šiems pajamingumo skirtumams reikšmingos įtakos neturėjo, o metų pabaigoje jie buvo beveik tokie patys kaip 2022 m. gruodžio mėn. Euro zonos pagal BVP pakoreguotas 10 m. vyriausybės obligacijų pajamingumo vidurkis 2023 m. gruodžio mėn. sudarė 2,7 %, t. y. buvo 10 bazinių punktų mažesnis nei prieš metus.

1.10 pav.

Ilgalaikės palūkanų normos ir paskolų įmonėms bei namų ūkiams būstui įsigyti kaina

(metinės palūkanų normos, procentais)

Šaltiniai: Bloomberg, LSEG ir ECB skaičiavimai.

Pastabos: mėnesiniai duomenys. Euro zonos 10 m. vyriausybės obligacijų pajamingumas – pagal BVP pakoreguotas vidurkis. Paskolų kainos rodikliai apskaičiuojami agreguojant trumpalaikių ir ilgalaikių bankų paskolų palūkanų normas pagal naujų sandorių sumų 24 mėn. slankųjį vidurkį. Naujausi duomenys – 2023 m. gruodžio mėn.

Akcijų rinkas palaikė mažesni rizikos priedai

2023 m. akcijų kainos pakilo tiek ne finansų, tiek bankų sektoriuje, ypač pastarajame. Esant nedideliam ir mažėjančiam kintamumui, nepaisant padidėjusios geopolitinės įtampos, sumažėję nuosavo kapitalo rizikos priedai palaikė akcijų kainas. Euro zonos bankų akcijų indeksas pakilo dar labiau dėl lūkesčių, kad bankų pajamos didės tiek ilguoju, tiek trumpuoju laikotarpiu, o kovo mėn. JAV ir Šveicarijos bankų sektoriuose įvykę rinkos neramumai turėjo nemažą, bet laikiną neigiamą poveikį. 2023 m. pabaigoje euro zonos ne finansų bendrovių ir bankų akcijų kainų bendrieji indeksai buvo maždaug atitinkamai 12 ir 23 % didesni už 2022 m. pabaigos lygius. Dėl mažesnių nerizikingų palūkanų normų ir sumažėjusių įmonių obligacijų pajamingumo skirtumų bendrovių obligacijų pajamingumas 2023 m. gruodžio mėn. sumažėjo ir vidutiniškai buvo mažesnio lygio nei 2022 m. gruodžio mėn. tiek investicinio reitingo, tiek didelio pajamingumo segmentuose.

Pinigų junginys ir bankų tarpininkavimo veikla rodė pinigų politikos griežtinimą

Vyko pinigų junginio P3 sąstingis, daugiausia susijęs su pinigų politikos griežtinimu. Jo metinis kitimo tempas buvo tik 0,1 % gruodžio mėn., reikšmingai sumažėjęs 2023 m. ir net laikinai pasiekęs neigiamas palūkanų normas pirmą kartą nuo pinigų sąjungos sukūrimo (žr. 1.11 pav.). Šį sumažėjimą lėmė prislopęs kreditų teikimas, didelės alternatyviosios likvidžiojo turto laikymo sąnaudos ir sumažėjęs Eurosistemos balansas. Nors, vertinant bendrai, bankų balansai tebebuvo tvirti, perteklinį likvidumą mažino lėšų, pasiskolintų pagal trečiąją tikslinių ilgesnės trukmės refinansavimo operacijų seriją, grąžinimas ir Eurosistemos turto portfelių sumažėjimas. Bankų finansavimosi sąnaudos gerokai padidėjo, nors ir mažiau nei pinigų politikos normos, nes bankai atsigręžė į brangesnius rinkos finansavimo šaltinius ir aktyviau konkuravo dėl klientų indėlių siūlydami didesnes palūkanas.

Griežtinant pinigų politiką, bankų paskolų įmonėms ir namų ūkiams palūkanų normos gerokai padidėjo

2023 m. pinigų politikos griežtinimo poveikis bendrosioms finansavimo sąlygoms ir toliau buvo stiprus. Kaip matyti iš Euro zonos bankų apklausos dėl skolinimo sąlygų, bankai dar labiau sugriežtino kredito standartus (vidaus gaires arba paskolų patvirtinimo kriterijus) paskoloms namų ūkiams ir įmonėms. Tai patvirtino Įmonių apklausa dėl galimybių gauti finansavimą ir vartotojų lūkesčių tyrimas, atliekamas su namų ūkiais. 2023 m. nominaliosios bankų paskolų palūkanų normos vėl labai pakilo, pasiekdamos aukščiausią lygį per beveik penkiolika metų. Metų pabaigoje sudėtinė bankų paskolų palūkanų norma, taikoma paskoloms namų ūkiams būstui įsigyti, sudarė 4,0 %, t. y. nuo 2022 m. pabaigos padidėjo maždaug 100 bazinių punktų, o atitinkama norma ne finansų bendrovėms pakilo 180 bazinių punktų ir sudarė 5,2 %, t. y. padidėjo beveik dvigubai daugiau nei namų ūkiams (žr. 1.10 pav.). Paskolų palūkanų normos kilo sparčiau ir labiau nei ankstesniais pinigų politikos griežtinimo etapais, o tai daugiausia buvo susiję su spartesniu ir didesniu pinigų politikos palūkanų normų kėlimu, vykusiu nuo 2022 m. liepos mėn. Paskolų palūkanų normų skirtumai įvairiose šalyse tebebuvo nedideli, o tai rodo, kad ECB pinigų politikos pokyčiai sklandžiai perduodami paskolų palūkanų normoms visoje euro zonoje.

Reikšmingai sulėtėjo bankų skolinimas namų ūkiams ir įmonėms

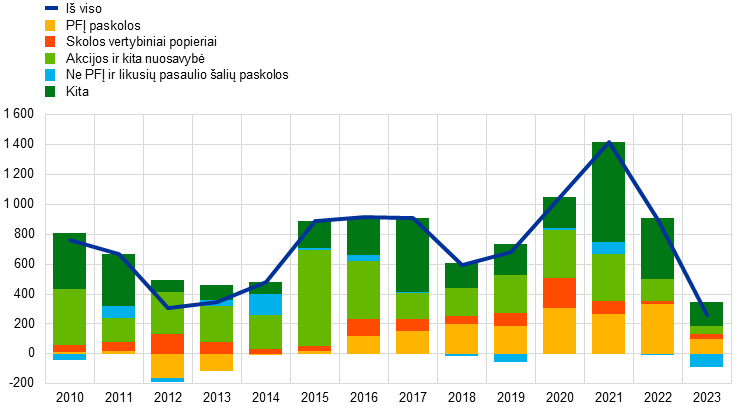

2023 m. dėl sugriežtintų kreditavimo sąlygų reikšmingai sulėtėjo bankų skolinimas namų ūkiams ir įmonėms (žr. 1.11 pav.). Grynieji mėnesiniai paskolų srautai pastaruosius tris ketvirčius buvo beveik nuliniai. Metinis bankų paskolų namų ūkiams augimo tempas gruodžio mėn. sumažėjo iki 0,3 %, o tai daugiausia susiję su sulėtėjusiu skolinimu būstui įsigyti, būsto kainoms krintant pirmą kartą nuo 2014 m. Banko paskolų įmonėms metinis augimo tempas taip pat sumažėjo ir gruodžio mėn. sudarė 0,4 %, o bendro išorės finansavimo įmonėms grynieji srautai buvo istoriškai žemo lygio (žr. 1.12 pav.).

1.11 pav.

P3 ir kredito įmonėms bei namų ūkiams augimas

(metiniai pokyčiai, procentais)

Šaltinis: ECB.

Pastabos: įmonės yra ne finansų bendrovės. Naujausi duomenys – 2023 m. gruodžio mėn.

1.12 pav.

Grynieji įmonių finansavimo skolintomis lėšomis srautai

(metiniai srautai; mlrd. eurų)

Šaltiniai: ECB ir Eurostatas.

Pastabos: įmonės yra ne finansų bendrovės. PFĮ – pinigų finansų įstaigos. Rodiklyje „Ne PFĮ ir likusio pasaulio paskolos“ ne pinigų finansų įstaigos – kiti finansiniai tarpininkai, pensijų fondai ir draudimo įmonės. „PFĮ paskolos“ ir „Ne PFĮ ir likusio pasaulio paskolos“ pakoreguotos dėl paskolų pardavimo ir pakeitimo vertybiniais popieriais. „Kita“ – skirtumas tarp bendro skaičiaus ir paveiksle pateiktų priemonių, daugiausia – bendrovių tarpusavio paskolos ir prekybos kreditas. Naujausi duomenys – 2023 m. trečiojo ketvirčio. 2023 m. metinis srautas apskaičiuotas kaip keturių ketvirčių – nuo 2022 m. ketvirtojo ketvirčio iki 2023 m. trečiojo ketvirčio – srautų suma.

1 intarpas

Makroekonominiai klimato kaitos padariniai

ECB stengiasi geriau suprasti makroekonomines klimato kaitos pasekmes ir politiką, skirtą jos poveikiui sušvelninti, laikydamasis įsipareigojimų, prisiimtų po 2020–2021 m. pinigų politikos strategijos peržiūros[11]. Šios pastangos yra labai svarbios pagrindiniam ECB įgaliojimui – palaikyti kainų stabilumą. Dėl klimato kaitos sudėtingumo ir nelinijinio bei labai neapibrėžto jos poveikio pobūdžio būtina tobulinti makroekonominę analizę, kad būtų galima apriboti prognozių klaidas ir suprasti struktūrinius ekonomikos pokyčius, nulemtus klimato kaitos.

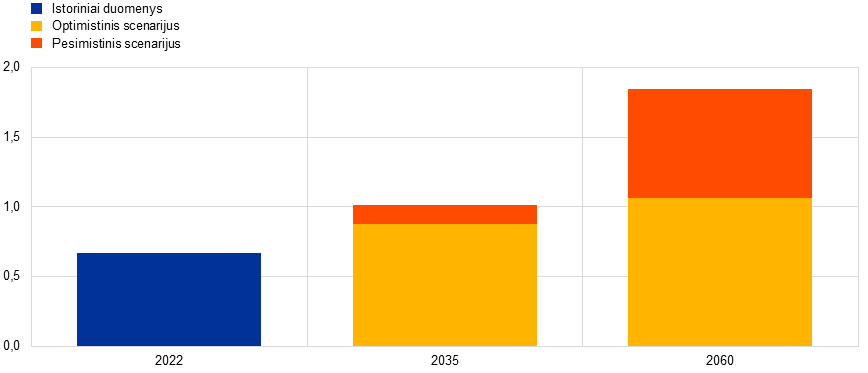

Klimato kaita jau dabar turi poveikį infliacijai euro zonoje. Remiantis ECB tyrimo duomenimis, dėl 2022 m. vasaros ekstremalių karščių po vienų metų, t. y. 2023 m., maisto produktų kainų infliacija Europoje padidėjo apie 0,7 procentinio punkto (žr. A pav.)[12]. Paslaugų kainų kilimui taip pat gali turėti įtakos karštesnės vasaros, galimai per poveikį maisto produktų kainoms ir su turizmu susijusių paslaugų jautrumą temperatūrai[13]. Aukštesnės vasaros temperatūros poveikis infliacijai galėtų būti didesnis esant karštesniam klimatui: pagal pesimistinį scenarijų 2035 m. kilusi karščio banga, panaši į buvusią 2022 m., galėtų padidinti maisto produktų kainų infliaciją 1 procentiniu punktu. Pagal optimistinį scenarijų panašios karščio bangos poveikis būtų tik šiek tiek mažesnis (0,8 procentinio punkto). Didėjanti temperatūra turės didesnį poveikį tiems regionams, kurie jau yra karštesni. Tai reiškia nevienodą poveikį kainų kilimui skirtingose euro zonos šalyse, dėl kurio bendros pinigų politikos perdavimas keltų daugiau iššūkių.

A pav.

Didėjantis karščio bangų poveikis maisto produktų kainų kilimui Europoje

(karščio bangos metai, procentiniais punktais)

Šaltinis: Kotz et al. (žr. 12 išnašą).

Pastabos: poveikis įvertintas taikant visuotinį panelinės regresijos metodą, naudojant mėnesines kainas ir didelės raiškos klimato duomenis. Stulpeliais parodytas kaupiamasis maisto produktų kainų infliacijos nuokrypis nuo bazinės prognozės po 12 mėnesių dėl ekstremalios temperatūros birželio, liepos ir rugpjūčio mėn. Schema sudaryta derinant temperatūros padidėjimo 1 °C elastingumą su 21 pasaulinio klimato modelio rezultatais. Temperatūra apskaičiuota pagal 2022 m. vasarą (viršutinę temperatūros pasiskirstymo ribą pagal prognozuojamas ateities klimato sąlygas) ir gauta iš klimato modelių rezultatų pagal optimistinį (pagal kurį 2100 m. temperatūra pasaulyje pakiltų mažiau nei 2 °C) ir pesimistinį (pagal kurį išmetamųjų teršalų kiekis didėtų visą kitą šimtmetį) scenarijus. Poveikis galėtų būti sumažintas ambicingai prisitaikant prie šiltesnio klimato sąlygų.

Ekstremalūs meteorologiniai reiškiniai paprastai sumažina gamybą trumpuoju laikotarpiu, tačiau bendras ekonominis poveikis neapsiriboja tiesioginiu ir neatidėliotinu poveikiu, kuris kiltų, pavyzdžiui, dėl namų, gamyklų ir mašinų sunaikinimo. Kiti pavyzdžiai – dėl tiekimo grandinės ryšių ar sutrikusios infrastruktūros sutrikusi veikla kituose regionuose ar sektoriuose. Nukentėjusių sektorių pajamų praradimas ir mažesnė gamyba paprastai sumažina kitų sektorių produktų ir paslaugų paklausą. Kitas poveikis – didesnis neapibrėžtumas, dėl kurio namų ūkiai ir įmonės gali iš naujo įvertinti savo požiūrį į avarijų riziką ir sumažinti išlaidas.

Per ilgesnį laikotarpį klimato kaita taip pat gali dar labiau sumažinti gamybos apimties augimą[14]. Pavyzdžiui, dėl sumažėjusio sniego kiekio gali kilti grėsmė daugelio Europos slidinėjimo vietovių gyvybingumui, o kai kurie Viduržemio jūros regionai gali tapti per karšti vasaros turizmui, nors kai kuriems šiauriniams regionams tai gali būti naudinga. Tikėtina, kad dėl aukštesnės vidutinės temperatūros sumažės žemės ūkio ir miškininkystės derlius. Nors pasėlių keitimas ir gali sumažinti kai kuriuos padarinius, sunkiau prognozuojamos temperatūros ir lietaus kritulių tendencijos taip pat gali paveikti žemės ūkio produkciją. Aukštesnės temperatūros, viršijančios 19–22 °C komforto zoną, kurios šiltesnio klimato sąlygomis pasitaikys dažniau, mažins darbuotojų darbo našumą.

Adaptacija, t. y. prisitaikymas prie šiltesnio klimato, galėtų padėti sumažinti makroekonominį poveikį. Tai apima, pavyzdžiui, oro kondicionavimo sistemos įrengimą, siekiant sumažinti įtampos dėl karščio poveikį darbo našumui, arba pasėlių keitimą, skirtą žemės ūkio našumo nuostoliams sumažinti. Tačiau tokios priemonės greičiausiai turės įtakos valstybės biudžetui ir fiskalinio manevravimo galimybei[15]. Draudimas yra dar viena prisitaikymo prie klimato kaitos priemonė, tačiau Europoje jau dabar jaučiamas labai didelis draudimo nuo klimato kaitos apsaugos trūkumas[16].

Norint sumažinti išmetamųjų teršalų kiekį, kad būtų pasiekti Paryžiaus susitarimo tikslai ir išvengta dar katastrofiškesnio visuotinio atšilimo, reikia įgyvendinti plataus masto struktūrinę ekonomikos reformą. Kapitalą ir darbo jėgą reikia perskirstyti įvairiuose sektoriuose ir jų viduje, ir net atskirose įmonėse (pvz., automobilių gamintojai turės gamyklose, kuriose gaminami vidaus degimo varikliais varomi automobiliai, pereiti prie baterijomis varomų elektrinių transporto priemonių gamybos). Tokio perskirstymo sėkmė priklausys nuo veiksmingos pereinamojo laikotarpio politikos įgyvendinimo, rinkų lankstumo, ir ypač nuo ekonomikos gebėjimo finansuoti ir absorbuoti reikalingas dideles kapitalo investicijas, dekarbonizuotų technologijų kūrimo ir kvalifikuotos darbo jėgos, gebančios jas įdiegti.

Analizėje, kurioje teigiama, kad iki šiol taikytos klimato politikos priemonės turi teigiamą ekonominį poveikį, greičiausiai neatsispindi visa situacija[17]. Atlikti modeliais pagrįsti anglies dioksido kainų pokyčių vertinimai rodo, kad jų poveikis gamybos apimčiai ir infliacijai yra nedidelis[18], tačiau įtrauktos priemonės vis dar gerokai atsilieka nuo ES išmetamų teršalų mažinimo tikslo, o platesnį perėjimo poveikį, įskaitant sugriežtinto reguliavimo ir tikslų poveikį, gali būti ne taip lengva kiekybiškai įvertinti.

Perėjimo sparta daro lemiamą įtaką galutiniam ekonominiam poveikiui: vėluojant įgyvendinti pertvarką, vėliau reikės sparčiau ir radikaliau keisti politiką, o tai padidins nepanaudojamo turto ir didesnio struktūrinio nedarbo tikimybę[19]. Be to, įvairios perėjimo politikos priemonės daro skirtingą poveikį produktyvumui[20]. Rinkos politika, pavyzdžiui, anglies dioksido mokesčiai, turi mažesnį poveikį didelį anglies dioksido kiekį išmetančių įmonių produktyvumui nei ne rinkos politika (pvz., tam tikrų produktų ar procesų uždraudimas).

Euro zonos ekonomikos konkurencingumui poveikį turi ir pasauliniai sprendimai dėl pereinamojo laikotarpio politikos. Tai apima didesnes anglies dioksido kainas, taip pat pramonės politiką, pavyzdžiui, neseniai JAV priimtas Infliacijos mažinimo įstatymas. ES apyvartinių taršos leidimų prekybos sistema (ES ATLPS) gali paskatinti „anglies dioksido nutekėjimą“, t. y. ekonominės veiklos ir išmetamųjų teršalų perkėlimą į regionus, kuriuose taikomi švelnesni reikalavimai dėl išmetamųjų teršalų kiekio. Tai galima sumažinti kruopščiai kalibruojant pasienio anglies dioksido korekcinį mechanizmą kartu su esamais anglies dioksido nutekėjimo prevencijos mechanizmais[21].

Vertinant bendrai, klimato kaita ir klimato kaitos švelninimo politika turi poveikį beveik visiems centrinių bankų atliekamos makroekonominės analizės aspektams. Vis dar neatsakyta į pagrindinius klausimus, susijusius, pavyzdžiui, su tuo, kaip turėtų vykti pereinamasis laikotarpis ir jo nulemti struktūriniai ekonomikos pokyčiai, su ekstremalių oro sąlygų makroekonominiu poveikiu ir spartesnės klimato kaitos keliama rizika, taip pat su gamtinio kapitalo ir ekosistemų paslaugų vaidmeniu.

2 intarpas

Vienetinio pelno vaidmuo pastaruoju metu vidaus kainoms darant spaudimą

Šiame intarpe nagrinėjamas vienetinio pelno poveikis 2023 m. vykusiam vidaus kainų spaudimui žvelgiant iš apskaitos perspektyvos.

2023 m. vidaus kainų spaudimas buvo labai didelis, bet per metus šiek tiek sumažėjo sumenkus vienetiniam pelnui

BVP defliatoriaus augimą, kuris yra glaudžiai susijęs su infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų (SVKIX), pokyčiais, galima išskaidyti į kaitos veiksnius, kylančius iš vienetinių darbo sąnaudų, vienetinio pelno ir vienetinių mokesčių (atėmus subsidijas) (žr. A pav.)[22], [23]. BVP defliatoriaus metinis augimas, 2022 m. sudaręs 4,7 %, 2023 m. dar labiau padidėjo – vidutiniškai iki 6,0 %. Šis rodiklis yra visiškai priešingas 1999–2021 m. vidurkiui, kuris buvo 1,6 %. Per 2023 m. pirmąjį ketvirtį pasiekęs istorines aukštumas – 6,4 %, ketvirtąjį ketvirtį augimo tempas sumažėjo iki 5,3 %. Keletą 2022 ir 2023 m. ketvirčių vienetinis pelnas turėjo poveikį BVP defliatoriaus šuoliui, nes jam priskirtina maždaug pusė padidėjusio augimo rodiklio ar didesnė jo dalis. Palyginti su 1999–2019 m. laikotarpiu, šis vidutinis poveikis tuo metu sudarė šiek tiek daugiau nei trečdalį augimo. 2023 m. vienetinio pelno poveikis labai sumažėjo, padėdamas atsverti šiuo laikotarpiu padidėjusį vienetinio darbo sąnaudų poveikį.

A pav.

BVP defliatorius ir kaitos veiksniai

(metinis pokytis, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

2022 ir 2023 m. pradžioje sparčiai didėjęs vienetinis pelnas paaiškinamas po pandemijos atsiradusiais išskirtiniais ekonominiais pokyčiais

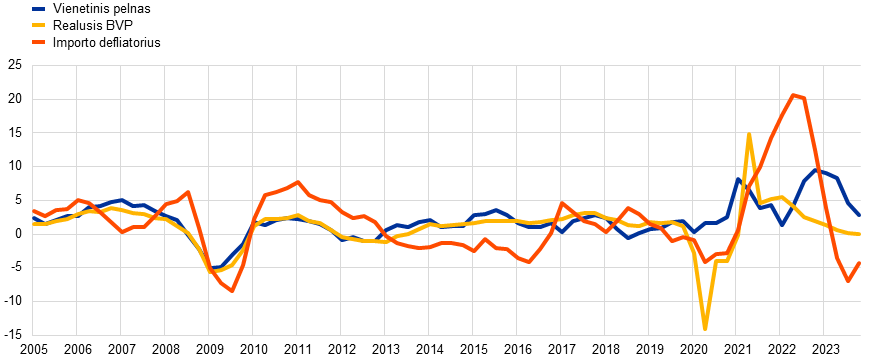

Vienetinis pelnas paprastai kinta labai panašiai kaip cikliniai rodikliai, pavyzdžiui, realusis BVP. Be to, jį paprastai veikia dideli prekybos sąlygų pokyčiai, pavyzdžiui, dėl didelių importo ar naftos kainų svyravimų. Šios ypatybės susijusios su tuo, kad paklausai esant didesnei, palyginti su potencialia produkcija, kainas nustatantiems subjektams yra lengviau didinti kainas ir vienetinį pelną neprarandant rinkos dalies, o esant žaliavų kainų sukrėtimams, pavyzdžiui, dėl energijos kainų, pelnas paprastai bent laikinai panaudojamas tam, kad būtų išvengta visų padidėjusių sąnaudų perkėlimo pardavimo kainoms. Todėl ekonomikos silpnėjimas 2022 ir 2023 m. tiek, kiek jį lėmė paklausos, palyginti su pasiūla, mažėjimas ir staigus prekybos sąlygų pablogėjimas 2022 m., susijęs su importo kainų šuoliu, tai būtų rodę, kad vienetinio pelno poslinkiai yra daug mažesni, nei buvo pastebėta (žr. B pav.). Tai suponuoja, kad tuo laikotarpiu galėjo veikti kiti mechanizmai ir labiau išskirtiniai veiksniai. Vienas iš tų metų vienetinio didėjimo priežasčių šaltinių buvo pasiūlos ir paklausos disbalansas daugelyje ekonomikos sektorių. Nors dėl pandemijos metu sutrikusios tiekimo grandinės buvo plačiai paplitę pasiūlos apribojimai, skolintomis lėšomis finansuotomis vyriausybių priemonėmis buvo apribotas augimo sulėtėjimo poveikis disponuojamosioms pajamoms ir tai padėjo susitaupyti daug lėšų. Šios santaupos ir su jomis susijusi susikaupusi paklausa padidino paklausą daugelyje sektorių, jiems vėl atsivėrus po karantino. Tokiomis sąlygomis, kai visuminė paklausa, palyginti su pasiūla, yra didelė, dėl didelio žaliavų kainų augimo kainas nustatantys subjektai gali pradėti kelti kainas, nebūtinai keisdami antkainio nustatymo strategiją. Tai reiškia, kad žaliavų kaina persiduoda vidaus kainų spaudimui ir kad prie jo labai prisideda vienetinis pelnas (kaip neseniai pastebėta)[24].

B pav.

Vienetinis pelnas, realusis BVP ir importo defliatorius

(metiniai pokyčiai, procentais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: naujausi duomenys – 2023 m. ketvirtojo ketvirčio.

Išskirtiniams veiksniams atslūgus, vienetinis pelnas vėl atitiko ekonominį ciklą ir jam būdingą apsaugos priemonės vaidmenį

Po pandemijos išnykus pasiūlos ir paklausos disbalansui ir 2023 m. gerokai sumažėjus energijos bei kitų žaliavų kainų spaudimui, vienetinio pelno augimo tempas pradėjo lėtėti ir pamažu grįžo į įprastesnį lygį. Pasiūlos ir paklausos disbalansui grįžus į pradinę padėtį, tapo sunkiau didinti maržas neprarandant rinkos dalies, o tai buvo viena iš priežasčių, dėl kurios vienetinis pelnas didėjo ne taip sparčiai. Pasikeitus sąlygoms, kai žaliavų kainų spaudimas tapo ne toks didelis, pardavimo kainų raida tapo labiau apribota. Tai reiškia, kad vienetinio pelno augimas turėjo mažėti, net ir tuo atveju, jei įmonės ir toliau laikytųsi savo nuostatos perkelti žaliavų kainų poveikį ir nustatyti antkainius. Be to, sumažėjus žaliavų kainų spaudimui, įmonėms galėjo būti lengviau sušvelninti darbo sąnaudų spaudimą. Šie ne tokie geri vienetinio pelno pokyčiai taip pat atitinka gana prastą ciklinę ekonomikos aplinką, buvusią 2023 m. Apskritai panašu, kad vienetinis pelnas grįžo prie įprasto apsaugos priemonės vaidmens, užkirsdamas kelią ryškesniam didelių vienetinių darbo sąnaudų spaudimo persidavimui vidaus kainoms.

2 Ribojančio pobūdžio pinigų politika

2023 m. ECB ir toliau kėlė pagrindines pinigų politikos palūkanų normas ir palaikė jų pakankamai ribojantį lygį, kad infliacija laiku grįžtų į tikslinį 2 % vidutiniu laikotarpiu lygį. Ekonomikoje išplitus itin dideliam infliaciniam spaudimui dėl didelių energijos kainų, per pirmus devynis mėnesius ECB padidino palūkanų normas 200 bazinių punktų, indėlių galimybės palūkanų normą pakeldamas iki 4 %. Didelės maisto produktų kainos taip pat buvo svarbus lemiamas veiksnys. Be to, nors tiekimo sutrikimų ir susikaupusios paklausos poveikis, susijęs su pandeminių apribojimų panaikinimu, mažėjo, kainos vis tik didėjo, o darbo užmokestis kilo sparčiau. ECB sprendimai rodė tai, kad buvo vadovaujamasi gaunamais duomenimis, ir jie priklausė nuo to, kaip buvo vertinama infliacijos perspektyva vidutiniu laikotarpiu, atsižvelgiant į gaunamus ekonominius ir finansinius duomenis, bazinės infliacijos dinamiką ir pinigų politikos poveikio perdavimo stiprumą. Iš per metus gaunamos informacijos vis dažniau buvo matyti, kad pinigų politikos griežtinimo poveikis buvo stipriai perduodamas ekonomikai. Be to, gaunami infliacijos duomenys rodė, kad dezinfliacijos procesas (ypač aiškūs to ženklai buvo mažėjantys bazinės infliacijos rodikliai) toliau tęsėsi. Galiausiai, spalio ir gruodžio mėn. vykusių posėdžių metu Valdančioji taryba nusprendė nekeisti ECB pagrindinių palūkanų normų.

Tebevykstant 2022 m. pradėtam pinigų politikos normalizavimui, Eurosistemos balansas ir toliau mažėjo, nepaisant papildomo 45 mlrd. eurų dydžio indėlio iš Hrvatska narodna banka balanso, įnešto 2023 m. sausio 1 d. Kroatijai įsivedus eurą. Metų pabaigoje Eurosistemos balansas sudarė 6,9 trln. eurų, t. y. per metus sumažėjo daugiau kaip 1 trln., o palyginti su 2022 m. viduryje buvusiu didžiausiu dydžiu – beveik 2 trln. eurų. Šį sumažėjimą daugiausia lėmė pasibaigę bankų pagal trečiąją tikslinių ilgesnės trukmės refinansavimo operacijų seriją (TITRO III) pasiskolintų ilgalaikių lėšų terminai ir išankstiniai jų grąžinimai. Jam taip pat įtakos turėjo ir tai, kad atitinkamai kovo ir liepos mėn. prasidėjusiais laikotarpiais baigėsi visiško ir dalinio reinvestavimo etapai pagal turto pirkimo programą (TPP). 2023 m. gruodžio mėn. Valdančioji taryba nusprendė sparčiau normalizuoti Eurosistemos balansą ir išreiškė ketinimą nuo 2024 m. liepos mėn. imtis nuoseklaus reinvesticijų pagal specialiąją pandeminę pirkimo programą (SPPP) atšaukimo. 2023 m. Eurosistema vykdė savo trumpalaikių palūkanų normų valdymo operacinės sistemos peržiūrą, apie kurią paskelbė 2022 m. gruodžio mėn. Peržiūra baigta 2024 m. kovo mėn.

Be to, 2023 m. ECB toliau tęsė 2022 m. pradėtą laipsnišką dėl pandemijos įvestų įkaitui taikomų sąlygų švelninimo priemonių panaikinimą, o Graikijos Respublikos kredito reitingas buvo padidintas iki investicinio lygio. Visus 2023 m. Eurosistema, siekdama užtikrinti veiksmingą politikos įgyvendinimą, pabrėžė rizikos valdymą, be kita ko, diversifikuodama savo pripažintus kredito rizikos vertinimo šaltinius. Kadangi pagrindinės palūkanų normos buvo padidintos siekiant sumažinti infliaciją, ECB patyrė nuostolių dėl neigiamų palūkanų pajamų, kuriuos iš dalies kompensavo anksčiau suformuoti finansiniai rezervai. Tikimasi, kad ateityje ECB pinigų politikos pajamos vėl didės, o tai padės palaikyti veiksmų efektyvumą.

2.1 Ribojančio pobūdžio pinigų politika siekiama sugrąžinti infliaciją į tikslinį 2 % lygį

Sausio mėn. infliacija vis dar sudarė 8,6 %, o ekonomika ir toliau buvo atspari, nepaisant didėjančių sunkumų

Euro zonos ekonomikos augimas, nuo 2022 m. vidurio pastebimai sulėtėjęs, 2023 m. pradžioje patyrė sąstingį. Tiesa, ekonomikoje buvo matyti atsparumo požymių, nors buvo susidurta su dideliais sunkumais, kilusiais dėl prislopusio pasaulio ekonomikos aktyvumo, geopolitinio neapibrėžtumo, atsiradusio dėl Rusijos karo prieš Ukrainą, didelės infliacijos ir sugriežtintų finansavimo sąlygų. Dėl sumažėjusių energijos kainų ir dėl didelių maisto produktų kainų sausio mėn. bendroji infliacija smuktelėjo, bet ir toliau buvo didelė – 8,6 %. Tai iš dalies lėmė visoje ekonomikoje paplitęs didelių energijos kainų poveikis, kuris irgi turėjo įtakos maisto produktų kainoms, taip pat tokie vis dar egzistuojantys, nors ir mažėjantys, su pandemija susiję veiksniai kaip tiekimo grandinės sutrikimai ir susikaupusi paklausa. Sparčiau didėjo ir darbo užmokestis.

Vasario mėn. Valdančioji taryba pakėlė palūkanų normas ir pareiškė ketinanti jas didinti toliau

Atsižvelgdama į infliacijos perspektyvą vidutiniu laikotarpiu, Valdančioji taryba dar kartą patvirtino savo ketinimą toliau vykdyti ribojamąją pinigų politiką ir vasario mėn. įvykusio posėdžio metu padidino tris ECB pagrindines palūkanų normas 50 bazinių punktų. Ji taip pat nurodė ketinanti per kovo mėn. vyksiantį posėdį padidinti palūkanų normas dar 50 bazinių punktų, o vėliau įvertinti tolesnę pinigų politikos kryptį. Valdančioji taryba užtikrintai tęsė pradėtą palūkanų normų kėlimą stabiliu tempu, palaikydama jų pakankamai ribojantį lygį, kad tai padėtų infliacijai laiku grįžti į tikslinį 2 % vidutiniu laikotarpiu lygį. Palūkanų normas palaikant ribojamojo lygio, infliacija turėtų po truputį mažėti, būtų neleidžiama didėti paklausai ir būtų užkirstas kelias bet kokiam užsitęsusiam infliacijos lūkesčių didėjimui.

Per vasario mėn. vykusį posėdį Valdančioji taryba taip pat nustatė Eurosistemos turimų vertybinių popierių, įsigytų pagal turto pirkimo programą (TPP), portfelio mažinimo sąlygas. 2022 m. gruodžio mėn. sprendime buvo numatyta, kad nuo kovo mėn. nebebus reinvestuojamos visos pagrindinės sumos, gautos iš vertybinių popierių, suėjus jų terminui, ir kad TPP portfelis kiekvieną mėnesį turėtų sumažėti vidutiniškai po 15 mlrd. eurų laikotarpiu nuo 2023 m. kovo iki birželio mėn., o paskesnio mažėjimo tempas turėjo būti nustatytas vėliau. Bendrovių obligacijų reinvesticijos būtų orientuotos labiau į emitentus, kurių geresni veiklos rodikliai kovos su klimato kaita srityje. Toliau laikantis ECB nustatyto kainų stabilumo tikslo, šia strategija buvo siekiama geriau atvaizduoti su klimato kaita susijusią finansinę riziką Eurosistemos balanse ir palaipsniui mažinti turimų įmonių obligacijų pozicijų priklausomybę nuo iškastinio kuro, atsižvelgiant į ECB antrinį tikslą – palaikyti ES bendrą ekonominę politiką, kuri apima pastangas sušvelninti klimato kaitos poveikį (žr. 8 intarpą).

Neramumai JAV bankų sektoriuje padidino neapibrėžtumą Europoje, išryškindami tai, kad priimant sprendimus dėl palūkanų normų reikia remtis duomenimis

Kovo mėn., kilus neramumams JAV ir Šveicarijos bankų sektoriuje, išaugo įtampa finansų rinkose ir padidėjo neužtikrintumas dėl euro zonos augimo ir infliacijos perspektyvų. Be to, kovo mėn. ECB ekspertų makroekonominėse prognozėse buvo numatyta, kad didelė infliacija užsitęs, ypač infliacija, neįskaitant maisto produktų ir energijos, nors buvo tikimasi, kad per ateinančius metus infliacija sumažės. Kadangi buvo prognozuojama, kad pernelyg didelė infliacija bus pernelyg ilgai, Valdančioji taryba nusprendė padidinti visas tris ECB pagrindines palūkanų normas 50 bazinių punktų. Be to, padidėjęs neapibrėžtumas išryškino tai, kad, priimant Valdančiosios tarybos sprendimus dėl palūkanų normų, svarbu remtis duomenimis. Todėl ji taip pat patikslino savo „reakcijos funkciją“, paaiškindama, kad jos sprendimai dėl pinigų politikos palūkanų normų bus priimami vadovaujantis trimis kriterijais: infliacijos perspektyva, atsižvelgiant į gaunamus ekonominius ir finansinius duomenis, bazinės infliacijos dinamika ir pinigų politikos poveikio perdavimo stiprumu. Valdančioji taryba taip pat toliau įdėmiai stebėjo įtampą rinkoje ir buvo pasirengusi atitinkamai reaguoti, kad euro zonoje būtų išsaugotas kainų stabilumas ir užtikrintas finansinis stabilumas. Per kitus mėnesius paaiškėjo, kad euro zonos bankų sektorius yra atsparus įtampai, kilusiai už euro zonos ribų.

Tapo vis aiškiau, kad ribojančio pobūdžio pinigų politika darė reikšmingą poveikį finansavimo sąlygoms euro zonoje

Ilgainiui buvo vis akivaizdžiau, kad Valdančiosios tarybos suformuota ribojančio pobūdžio palūkanų normų politika ekonomikai turi didelį poveikį. Buvo juntamas stiprus anksčiau padidintų palūkanų normų poveikis pinigų ir finansavimo sąlygoms, t. y. pradiniams perdavimo mechanizmo etapams, o palaipsniui – ir poveikis visai ekonomikai, nors persidavimo realiajai ekonomikai atsilikimas ir stiprumas tebebuvo neaiškūs. Balandžio mėn. įmonių ir būsto paskolų palūkanų normos pasiekė lygį, kuris buvo aukščiausias per daugiau nei dešimtmetį. Tad dėl sumažėjusios skolinimosi paklausos ir sugriežtintų kredito standartų laipsniškai lėtėjo paskolų augimas. Be to, birželio mėn. bankai grąžino didžiausią pagal TITRO III pasiskolintų lėšų sumą, todėl labai sumažėjo perteklinis likvidumas. Šis sumažėjimas nesutrukdė sklandžiai perduoti pinigų politikos palūkanų normų pokyčių nerizikingoms palūkanų normoms pinigų rinkose, nors išryškėjo asimetrija reaguojant į euro trumpalaikio skolinimosi normos (€STR) ir ECB indėlių galimybės palūkanų normos skirtumą. Sumažėjus likvidumui, skirtumas nesumažėjo, priešingai nei padidėjus likvidumui (žr. 3 intarpą).

Bendram kainų spaudimui tebesant dideliam, Valdančioji taryba ir toliau didino pinigų politikos palūkanų normas...

Bendroji infliacija gerokai sumažėjo: vasario mėn. buvo 8,5 %, kovo mėn. – 6,9 %, balandžio mėn. – 7,0 %, o gegužės mėn. ji nukrito iki 6,1 %. Vis dėlto, nors buvo tikimasi, kad infliacija toliau mažės ir artės prie tikslinio lygio, daugiausia dėl kartu griežtinamų finansavimo sąlygų, kurios vis labiau slopino paklausą, vis dar buvo manoma, kad kainų spaudimas per ilgai bus pernelyg didelis. Dėl to Valdančioji taryba nusprendė vieną po kito atlikti du palūkanų normų padidinimus po 25 bazinius punktus – atitinkamai gegužės ir birželio mėn.

...nuo liepos mėn. sustabdė reinvesticijas pagal TPP...

Kovo mėn. sumažinus reinvesticijų tempą, liepos mėn. reinvesticijos pagal TPP buvo baigtos. Reinvesticijos pagal SPPP turėjo būti vykdomos bent iki 2024 m. pabaigos. Taip pat nuo praėjusio Valdančiosios tarybos posėdžio pinigų politikos klausimais įvykę pokyčiai patvirtino vertinimą, kad per kitus mėnesius infliacija toliau mažės, tačiau dar ilgą laiką viršys tikslinį lygį. Remdamasi tuo, Valdančioji taryba nekeitė politikos krypties ir liepos mėn. padidino palūkanų normas dar 25 baziniais punktais.

...ir grąžino 0 % atlyginimą už privalomųjų atsargų laikymą, taip padidindama politikos veiksmingumą

Liepos mėn. Valdančioji taryba taip pat nusprendė sumažinti atlyginimą už privalomųjų atsargų laikymą nuo indėlių galimybės palūkanų normos iki 0 %. Šiuo sprendimu buvo siekiama palaikyti pinigų politikos veiksmingumą, išsaugant pinigų politikos pozicijos kontrolę ir kartu užtikrinant visišką sprendimų dėl palūkanų normų poveikio persidavimą pinigų rinkoms. Juo taip pat buvo padidintas politikos veiksmingumas, nes buvo sumažintos bendros palūkanų išlaidos, susijusios su atsargomis, ir kartu užtikrintas toks pat pinigų politikos apribojimo lygis.

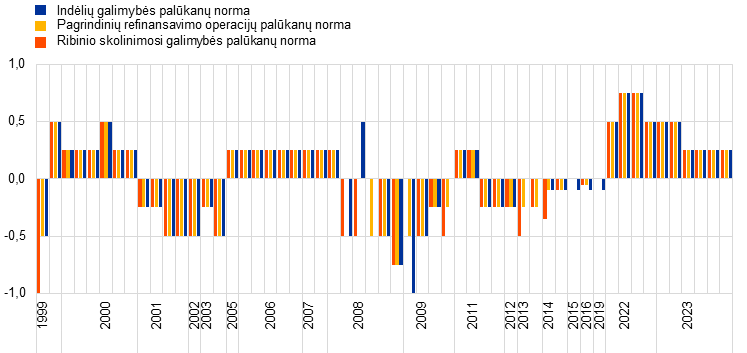

Vertinant, kad rugpjūčio mėn. infliacija beveik nesumažėjo, palyginti su liepos mėn. užfiksuotu 5,3 % jos dydžiu, o rugsėjo mėn. ECB ekspertų prognozėse 2023 ir 2024 m. infliacijos perspektyvos buvo padidintos, daugiausia dėl numatomo aukštesnio energijos kainų lygio, Valdančioji taryba rugsėjo mėn. posėdyje padidino ECB pagrindines palūkanų normas dar 25 baziniais punktais. Dėl to bendras padidėjimas per 2023 m. pasiekė 200 bazinių punktų, o indėlių galimybės palūkanų norma padidinta iki 4 % (žr. 2.1 pav.).

2.1 pav.

ECB pagrindinių pinigų politikos palūkanų normų pokyčiai

(procentiniais punktais)

Šaltinis: ECB.

...ir nurodė, kad, išlaikant esamą palūkanų normų lygį pakankamai ilgą laiką, tai labai padėtų infliacijai laiku grįžti prie tikslinio lygio

Ekonomikos, pirmąjį pusmetį patyrusios sąstingį, augimas per kitus mėnesius turėjo būti prislopintas. Dėl didėjančio Valdančiosios tarybos griežtinimo priemonių poveikio vidaus paklausai, taip pat dėl sudėtingos tarptautinės prekybos aplinkos ECB ekspertams teko 2023 m. rugsėjo mėn. gerokai sumažinti ekonomikos augimo prognozes. Be to, nors bendras kainų spaudimas tebebuvo didelis, dauguma rodiklių pradėjo slūgti ir infliacijos, neįskaitant maisto produktų ir energijos, prognozė taip pat buvo šiek tiek sumažinta. Remdamasi atnaujintu savo vertinimu, Valdančioji taryba taip pat manė, kad ECB pagrindinės palūkanų normos pasiekė lygį, kuris, jei bus išlaikytas pakankamai ilgai, labai padės laiku sugrąžinti infliaciją į jos siekiamą lygį.

Spalio mėn. baigėsi ilgiausias iš eilės einančių palūkanų normų didinimo laikotarpis euro istorijoje

Dešimt kartų iš eilės palūkanų normas didinusi, Valdančioji taryba spalio mėn. posėdyje nusprendė nekeisti ECB pagrindinių palūkanų normų. Nuo 2022 m. liepos mėn., kai buvo pradėtos didinti palūkanų normos, iki 2023 m. rugsėjo mėn. ECB padidino indėlių galimybės palūkanų normą nuo –0,50 % iki 4 %. Nors dėl didelio vidaus kainų spaudimo vis dar buvo numatoma, kad infliacija dar ilgai bus aukšto lygio, rugsėjo mėn. ji reikšmingai sumažėjo, nukrisdama iki 4,3 %. Kartu sumažėjo ir bazinės infliacijos rodikliai. Dėl Artimuosiuose Rytuose prasidėjusio konflikto nuo spalio mėn. padidėjusi geopolitinė rizika dar labiau išryškino tai, kaip svarbu Valdančiajai tarybai vadovautis gaunamais duomenimis nustatant tinkamą pagrindinių pinigų politikos palūkanų normų lygį ir ribojimo trukmę.

Lapkričio mėn. infliacija sumažėjo iki 2,4 %

Baigiantis metams, infliacija toliau mažėjo ir lapkričio mėn. buvo 2,4 %. Tiesa, Valdančioji taryba gruodžio mėn. posėdyje vertino, kad artimiausioje ateityje ji laikinai vėl padidės dėl bazės efektų. Bazinė infliacija toliau mažėjo. Iš Eurosistemos ekspertų makroekonominių prognozių buvo galima spręsti, kad 2024 m. infliacija vėl ims palaipsniui mažėti. Taip pat buvo vertinama, kad vidaus kainų spaudimas tebėra padidėjęs, pirmiausia dėl spartaus vienetinių darbo sąnaudų augimo.

Valdančioji taryba nekeitė palūkanų normų ir nusprendė toliau normalizuoti Eurosistemos balansą

Šiomis aplinkybėmis Valdančioji taryba gruodžio mėn. posėdyje nusprendė nekeisti savo pagrindinių palūkanų normų.

Taip pat gruodžio mėn. Valdančioji taryba nusprendė imtis tolesnių veiksmų normalizuojant Eurosistemos balansą. Ji išreiškė ketinimą reinvestuoti visas pagrindines sumas, gautas iš pagal SPPP įsigytų vertybinių popierių išpirkimo suėjus jų terminui, iki 2024 m. vidurio, o tada imti mažinti turimą portfelį vidutiniškai po 7,5 mlrd. eurų kiekvieną mėnesį ir galiausiai metų pabaigoje reinvesticijas nutraukti.

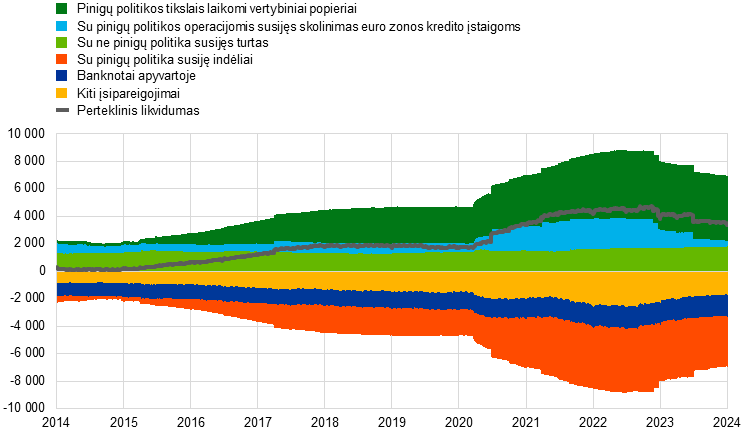

2.2 Eurosistemos balanso pokyčiai toliau griežtinant pinigų politiką

Eurosistemos balansas palaipsniui mažėjo, užbaigus reinvestavimą pagal TPP ir suėjus TITRO III operacijų terminui

Pradėtas mažinti 2022 m. normalizuojant pinigą politiką, 2023 m. Eurosistemos balansas toliau palaipsniui mažėjo. Jis toliau mažėjo, nes vasario ir birželio mėn. baigėsi atitinkamai visiško ir dalinio reinvestavimo pagal TPP etapai. Pagal SPPP Eurosistema toliau vykdė visišką reinvestavimą visus metus. Iki 2023 m. pabaigos balansas sumažėjo iki 6,9 trln. eurų, daugiausia dėl suėjusio TITRO III operacijų termino, taip pat dėl šių operacijų išankstinių grąžinimų ir iš dalies dėl to, kad pradėtas mažinti TPP portfelis.

2023 m. pabaigoje Eurosistemos balanse esantis su pinigų politika susijęs turtas sudarė 5,1 trln., t. y. 1,2 trln. eurų mažiau, palyginti su 2022 m. pabaiga. Paskolos euro zonos kredito įstaigoms sudarė 6 % (2022 m. pabaigoje – 17 %) viso turto, o pinigų politikos tikslais įsigytas turtas – 68 % (2022 m. pabaigoje – 62 %) viso turto. Kitą balanse esantį finansinį turtą daugiausia sudarė turtas užsienio valiuta, auksas ir ne pinigų politikos portfeliai išreikšti eurais.

Kalbant apie įsipareigojimų dalį, kredito įstaigų laikomos atsargos ir naudojimasis indėlių galimybe sumažėjo iki 3,5 trln. eurų (2022 m. pabaigoje buvo 4,0 trln. eurų) ir 2023 m. pabaigoje sudarė 51 % (2022 m. pabaigoje – 50 %) visų įsipareigojimų. Banknotai apyvartoje iš esmės nepasikeitė ir sudarė 1,6 trln. eurų, arba 23 % (2022 m. – 20 %) visų įsipareigojimų.

2023 m. Eurosistema vykdė savo trumpalaikių palūkanų normų valdymo operacinės sistemos peržiūrą, apie kurią paskelbė 2022 m. gruodžio mėn. Peržiūra baigta 2024 m. kovo mėn.

2.2 pav.

Konsoliduotojo Eurosistemos balanso raida

(mlrd. eurų)

Šaltinis: ECB.

Pastabos: teigiami skaičiai rodo turtą, neigiami – įsipareigojimus. Perteklinio likvidumo linija pateikta kaip teigiamas skaičius, nors ji reiškia toliau išvardytų įsipareigojimų straipsnių – lėšų einamosiose sąskaitose perviršį virš privalomųjų atsargų ir naudojimosi indėlių galimybe – sumą.

2023 m. sausio 1 d. Kroatijoje įvedus eurą ir Hrvatska narodna banka balansą įtraukus į Eurosistemos konsoliduotą balansą, Eurosistemos turtas ir įsipareigojimai padidėjo 45 mlrd. eurų.

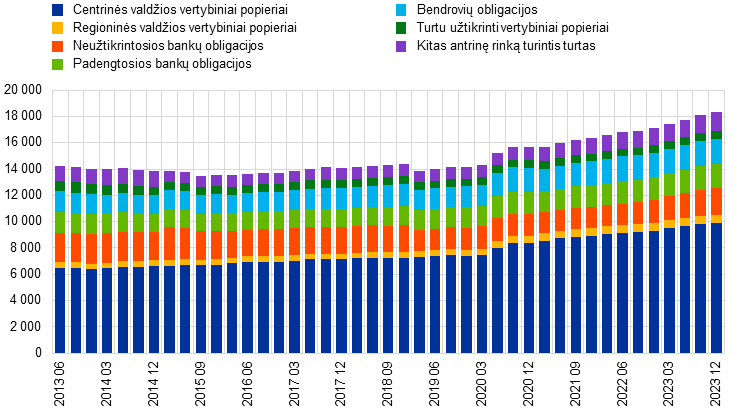

TPP ir SPPP portfelių pasiskirstymas pagal turtą bei jurisdikciją

Rinkoje gerai įsisavintas turto pirkimo programų užbaigimas

TPP sudaro keturios turto pirkimo programos: trečioji padengtųjų obligacijų pirkimo programa (POPP3), turtu užtikrintų vertybinių popierių pirkimo programa (TUVPPP), viešojo sektoriaus pirkimo programa (VSPP) ir bendrovių sektoriaus pirkimo programa (BSPP). Reaguojant į pandemiją, 2020 m. pradėta vykdyti SPPP. Visos turto kategorijos, kurios yra tinkamos pagal TPP, taip pat yra tinkamos pagal SPPP; Graikijos Respublikos išleistiems vertybiniams popieriams buvo laikinai netaikomi tinkamumo reikalavimai[25].

2021 m. gruodžio mėn. Valdančioji taryba patvirtino savo ketinimą palaipsniui pradėti normalizuoti pinigų politiką, mažindama vertybinių popierių pirkimo pagal SPPP, o vėliau – pagal TPP tempą. Ji paskelbė apie grynųjų turto pirkimų pagal SPPP pabaigą, o 2022 m. kovo mėn. nurodė numatomą grynųjų pirkimų pagal TPP pabaigos datą. Eurosistema baigė vykdyti grynuosius pirkimus pagal SPPP 2022 m. balandžio 1 d. ir toliau reinvestavo (visas) pagrindines sumas, gautas iš pagal šią programą įsigytų vertybinių popierių išpirkimo, suėjus jų terminui. Ji baigė vykdyti grynuosius pirkimus pagal TPP 2022 m. liepos 1 d. ir pradėjo tik reinvestuoti (visas) pagrindines sumas, gautas iš vertybinių popierių išpirkimo, suėjus jų terminui. Tada Valdančioji taryba nusprendė mažinti Eurosistemos pagal TPP įsigytų vertybinių popierių portfelį pamatuotu ir nuspėjamu tempu, 2023 m. kovo–birželio mėn. vykdant dalinį pagrindinių sumų, gautų iš vertybinių popierių išpirkimo, suėjus jų terminui, išpirkimą. Taip šiuo laikotarpiu buvo užtikrintas, nuolatinis Eurosistemos aktyvumas rinkoje vykdant TPP. Galiausiai 2023 m. birželio 15 d. Valdančioji taryba patvirtino, kad nuo 2023 m. liepos mėn. bus sustabdytos reinvesticijos pagal TPP. SPPP atveju visos sumos buvo reinvestuojamos iki 2022 m. pabaigos ir visus 2023 m. 2023 m. gruodžio 14 d. Valdančioji taryba paskelbė apie savo ketinimą tęsti visų pagrindinių sumų, gautų iš pagal SPPP įsigytų vertybinių popierių išpirkimo, suėjus terminui, reinvestavimą 2024 m. pirmąjį pusmetį ir mažinti SPPP portfelį vidutiniškai 7,5 mlrd. eurų per mėnesį 2024 m. antrąjį pusmetį, o vėliau šių metų pabaigoje visiškai nutraukti reinvestavimą pagal SPPP. Pirkimai ir toliau buvo sklandžiai vykdomi, atsižvelgiant į tuo metu rinkoje vyraujančias sąlygas.

TPP portfelio dydis buvo stabilus per visiško reinvestavimo etapą nuo 2022 m. liepos mėn. iki 2023 m. vasario mėn. Per dalinio reinvestavimo etapą 2023 m. kovo–birželio mėn. jis sumažėjo 60 mlrd. eurų – vidutiniškai po 15 mlrd. eurų per mėnesį, prieš prasidedant visiškam reinvestavimo nutraukimui 2023 m. liepos mėn. Iš viso pagal TPP įsigytų VP portfelis sumažėjo nuo 3,254 trln. eurų (amortizuota savikaina) (2022 m. pabaigoje) iki 3,026 trln. eurų (2023 m. pabaigoje). Metų pabaigoje pagal VSPP įsigyti vertybiniai popieriai sudarė didžiausią dalį – 2,403 trln. eurų, arba 79 % visų pagal TPP turimų vertybinių popierių. Lėšos, gautos iš vertybinių popierių išpirkimo pagal VSPP, paprastai buvo reinvestuojamos toje jurisdikcijoje, kurioje suėjo pagrindinių sumų grąžinimo terminas. Be to, kai kurie nacionaliniai centriniai bankai pirko ES viršvalstybinių institucijų išleistus vertybinius popierius. 2023 m. pabaigoje VSPP vidutinis svertinis terminas buvo 7,0 metų, su tam tikrais skirtumais tarp jurisdikcijų. Metų pabaigoje pagal TUVPPP įsigytų vertybinių popierių dalis sudarė mažiau nei 1 % (13 mlrd. eurų), pagal POPP3 – 9 % (286 mlrd. eurų) ir pagal BSPP – 11 % (324 mlrd. eurų) visų pagal TPP turimų vertybinių popierių. Bendrovių ir padengtųjų obligacijų pirkimams vykdyti buvo taikomi lyginamieji indeksai, apskaičiuojami pagal visų neišpirktų tinkamų bendrovių ir padengtųjų obligacijų rinkos kapitalizaciją. Eurosistema ir toliau pirko bendrovių vertybinius popierius, orientuodama juos į emitentus, kurių veiklos rodikliai kovos su klimato kaita srityje yra geresni, ir paskelbė pirmąją su klimatu susijusią finansinę informaciją apie bendrovių vertybinius popierius, turimus pagal BSPP ir SPPP, taip pat apie savo ne pinigų politikos portfelius (žr. 11.5 skirsnį). Vertybinių popierių pirkimai pagal TPP 2023 m. pirmąjį pusmetį buvo vykdomi sklandžiai. Finansų rinkos gerai priėmė dalinio reinvestavimo etapą ir pirkimo nutraukimą, todėl tai nesukėlė jokių didesnių trikdžių.

2023 m. pabaigoje pagal SPPP turimi vertybiniai popieriai (amortizuota savikaina) sudarė 1,7 trln. eurų. Turimos padengtosios obligacijos sudarė mažiau nei 1 % (6 mlrd. eurų), bendrovių obligacijos – 3 % (46 mlrd. eurų), o viešojo sektoriaus obligacijos – 97 % (1 614 mlrd. eurų)[26] visų pagal SPPP turėtų vertybinių popierių. 2023 m. pabaigoje pagal SPPP turimų viešojo sektoriaus vertybinių popierių vidutinė svertinė trukmė buvo 7,3 metų, su tam tikrais skirtumais tarp jurisdikcijų.

Pagal VSPP ir SPPP įsigytų privačiojo sektoriaus vertybinių popierių išpirkimai 2023 m. sudarė 80 mlrd., o viešojo sektoriaus vertybinių popierių išpirkimai – 438 mlrd. eurų. Pagal TPP ir SPPP reinvestuotos sumos iš privačiojo sektoriaus vertybinių popierių išpirkimo sudarė 36 mlrd., o iš viešojo sektoriaus vertybinių popierių išpirkimo – 271 mlrd. eurų. Atsižvelgiant į dideles ir netolygiai pasiskirsčiusias išpirkimų apimtis, viešojo sektoriaus reinvesticijos buvo išlygintos pagal jurisdikcijas ir laiką, kad būtų užtikrintas reguliarus ir subalansuotas aktyvumas rinkoje, tinkamai atsižvelgiant į rinkos kainų formavimo ir rinkos veikimo aspektus. Dėl šio išlyginimo mechanizmo atsirado papildomų laikinų pagal SPPP turimų vertybinių popierių nukrypimų nuo paskirstymo pagal Eurosistemos kapitalo raktą, tačiau šie nukrypimai iš esmės buvo panaikinti iki išlyginamojo laikotarpio, t. y. kalendorinių metų, kuriais vykdomi išpirkimai, pabaigos.

Pagal VSPP, BSPP, POPP3 ir SPPP įsigytas turtas ir toliau buvo skolinamas siekiant palaikyti obligacijų ir atpirkimo sandorių rinkų likvidumą. 2023 m., palyginti su ankstesniais metais, atpirkimo sandorių rinkos sąlygos labai pagerėjo, tai rodė mažesnės skolinimo apimtys.

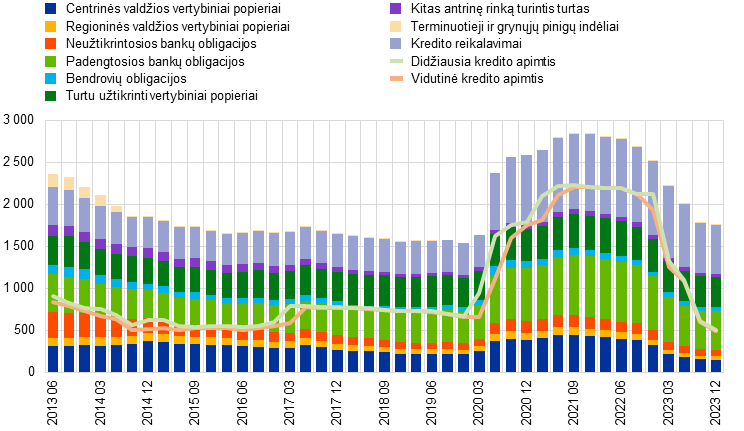

Eurosistemos refinansavimo operacijų pokyčiai

2023 m. pabaigoje Eurosistemos refinansavimo operacijų likutinė suma buvo 410 mlrd., t. y. 914 mlrd. eurų mažesnė, palyginti su 2022 m. pabaiga. Šį pokytį nulėmė savanoriškas išankstinis pasiskolintų lėšų grąžinimas (312,5 mlrd. eurų) ir pasibaigęs operacijų terminas (612,9 mlrd. eurų) pagal TITRO III seriją. Eurosistemos refinansavimo operacijų vidutinė svertinė trukmė sutrumpėjo nuo maždaug 10,5 mėnesio (2022 m. pabaigoje) iki 5,2 mėnesio (2023 m. pabaigoje).

Nuoseklus įkaitui dėl pandemijos taikomų priemonių sušvelninimo atšaukimas

2022 m. kovo mėn. ECB paskelbė nuoseklų įkaitui dėl pandemijos taikomų priemonių sušvelninimo atšaukimą. Šios priemonės buvo pagrindinis ECB pinigų politikos atsako į pandemiją elementas, palengvinantis sandorio šalims galimybę naudotis Eurosistemos kredito operacijomis ir didinantis tinkamo įkaito apimtį. Pagrindinės švelninimo priemonės buvo laikinas visų turto kategorijų įvertinimo mažesne nei rinkos verte koeficiento sumažinimas 20 % ir kai kurių nacionalinių centrinių bankų įgyvendinamų papildomų kredito reikalavimų sistemų laikinas išplėtimas.

Šis nuoseklus sušvelninimo priemonių atšaukimas pradėtas vykdyti 2022 m. liepos mėn. Antrame etape, kuris įsigaliojo nuo 2023 m. birželio 29 d., laikinas antrinę rinką turinčio ir antrinės rinkos neturinčio turto įvertinimo mažesne nei rinkos verte koeficientų sumažinimas buvo visiškai panaikintas įgyvendinant naują vertės sumažinimo grafiką, taip pažymint, kad grįžtama prie ECB iki pandemijos buvusio kredito operacijų priimtinos rizikos lygio[27].