Годината в кратък обзор

През 2023 г. ЕЦБ затвърди напредъка в борбата си срещу инфлацията в еврозоната. В началото на годината общата инфлация все още беше близо до безпрецедентно високите си стойности. Макар да отслабваха, неблагоприятните последици от предишни шокове по линия на търсенето и предлагането все още тласкаха цените нагоре. Две основни тенденции обаче подготвиха условията за рязък спад на инфлацията в течение на годината.

Първо, ефектите от предишни шокове започнаха да отшумяват. Енергийните цени, които отбелязаха стръмно покачване вследствие на необоснованата война на Русия срещу Украйна, спаднаха рязко, а затрудненията в световните вериги на доставка продължиха да отзвучават. По-специално, на поевтиняването на енергоносителите се дължеше половината от спада на инфлацията през 2023 г. Второ, ЕЦБ продължи да затяга паричната политика и това допринесе за по-нататъшно намаляване на инфлацията чрез отслабване на търсенето. Общо от януари до септември повишихме лихвените проценти с още 200 базисни точки.

При това в решенията за лихвените проценти продължихме да следваме основан на данните подход с оглед на крайно несигурните условия. За да калибрираме точно в каква степен трябваше да бъдат повишени лихвените проценти, въведохме три критерия: перспективата за инфлацията, динамиката на базисната инфлация и силата на предавателния механизъм на паричната политика. През септември отбелязахме подобряване на перспективата за инфлацията и ефективно предаване на паричната политика. Базисната инфлация обаче остана висока, а натискът по линия на вътрешните цени – силен.

Въз основа на това преценихме, че основните лихвени проценти на ЕЦБ са достигнали равнище, което, ако бъде поддържано достатъчно дълго, ще допринесе съществено за своевременното връщане на инфлацията към целевото ѝ ниво. Същевременно обещахме да ги поддържаме на това равнище толкова дълго, колкото е необходимо, следвайки все така опиращ се на данните подход въз основа на същите критерии при определянето на целесъобразното равнище и продължителността на рестриктивната политика.

Успоредно с това напреднахме в нормализирането на баланса на Евросистемата, за да остане той в съответствие с цялостната ни позиция. През 2023 г. балансовото число намаля с над 1 трлн. евро, като голяма част от този спад се дължеше на настъпването на падежи и на предсрочни погасявания при целевите операции по дългосрочно рефинансиране. Освен това през годината приключихме реинвестирането по програмата за закупуване на активи. Също така през декември обявихме, че постепенно ще преустановим реинвестирането по програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия.

Докато затвърждавахме напредъка си в борбата с инфлацията, усъвършенствахме работата си по отчитане на свързаните с климата рискове в рамките на нашите задачи. През март публикувахме първите финансови оповестявания на свързани с климата вложèния на Евросистемата в ценни книжа на корпоративния сектор. Въглеродоемкостта на реинвестициите ни в активи на корпоративния сектор намаля с около две трети през 12-те месеца от октомври 2022 г., когато започнахме да ги ориентираме към емитенти с по-добри резултати от гледна точка на климата.

През 2023 г. отбелязахме значителен напредък в още една ключова за работата ни област – плащанията. През март влезе в действие новата ни система за големи плащания T2. Тя допринася за хармонизирането и ефикасността на европейските финансови пазари, въвеждайки нова система за брутен сетълмент в реално време, заменяща системата ТАРГЕТ2, която функционираше от 2007 г., и оптимизира управлението на ликвидността на централните банки.

Също така стартирахме подготвителния етап от проекта за цифрово евро. Той започна през ноември след ползотворен двегодишен проучвателен етап и с него ще бъдат поставени основите за потенциалното емитиране на цифрово евро. Цифровото евро може да допълни парите в брой, но не и да ги замести. Те все така са най-често използваното от гражданите на еврозоната платежно средство. Категорично мнозинство от гражданите смятат, че е важно да разполагат с възможността да плащат по този начин.

Отчасти това е причината ЕЦБ да подготвя нова серия евробанкноти – най-осезаемият, най-видимият символ на европейското единство. Управителният съвет избра за новата серия две потенциални теми – „Европейската култура“ и „Реки и птици“ – въз основа на резултатите от две проучвания на общественото мнение, проведени през лятото на 2023 г. В бъдещ момент европейските граждани ще имат възможност да изкажат предпочитанията си по подбрани възможни проекти, като ЕЦБ предвижда да вземе решение за окончателния дизайн през 2026 г.

В годината, в която отбелязахме 25-годишнината на ЕЦБ, приветствахме присъединяването на Хърватия към еврозоната. С въвеждането на еврото в Хърватия през януари броят на държавите в еврозоната достигна 20 – почти два пъти повече, отколкото при първоначалното въвеждане на единната парична единица. Разширяването на еврозоната свидетелства, че нашият паричен съюз запазва своята привлекателност в един все по-непредсказуем свят. През 2003 г. подкрепата на гражданите за еврото остана близо до най-високите си нива.

Всичко това нямаше как да бъде постигнато без усиления труд на служителите на ЕЦБ и тяхната всеотдайност към мисията ни – да поддържаме ценова стабилност за гражданите на еврозоната. За мен е чест да ръководя тях и тази институция.

Франкфурт на Майн, април 2024 г.

Кристин Лагард

Председател

Годината в числа

|

|

Пазарът на труда в еврозоната беше устойчив | Инфлацията в еврозоната рязко намаля |

|

|

Равнището на безработица в еврозоната възлезе средно на 6,5% през 2023 г., спадайки от 6,6% през януари до 6,5% през март, и като цяло остана стабилно до края на годината. | Общата инфлация в еврозоната за декември 2023 г. беше 2,9%, т.е. бележи спад спрямо 9,2% през декември 2022 г. При всички компоненти се наблюдава чувствително забавяне. |

|

|

ЕЦБ допълнително повиши основните си лихвени проценти | Устойчивостта на банките в еврозоната се засили допълнително |

|

|

ЕЦБ повиши основните си лихвени проценти с още 200 базисни точки през 2023 г., като лихвеният процент по депозитното улеснение достигна 4%. Затягането на паричната политика се предаваше бързо върху икономиката. | Съотношението на базовия собствен капитал от първи ред на банките в еврозоната възлезе на 15,6% през третото тримесечие. То се доближи до най-високото си равнище от въвеждането на европейския банков надзор и отразяваше по-високата рентабилност и намаляването на риска в портфейлите на банките. |

|

|

Предпочитания при плащанията | Нови статистически показатели на ЕЦБ относно климатичните промени |

|

|

60% от гражданите на еврозоната считат, че възможността да извършват плащания в брой е важна. Същевременно малко над половината от потребителите в еврозоната предпочитат да плащат с карта или чрез други методи за електронно плащане. | Като част от разширения си план за действие, свързан с климатичните промени, ЕЦБ публикува три нови групи статистически показатели: за устойчивите финанси, въглеродните емисии и физическите рискове. |

|

|

25-ата годишнина от създаването на Европейската централна банка | Декарбонизация на портфейла на корпоративния сектор |

|

|

През 2023 г. ЕЦБ чества 25-ата си годишнина с посланието „Цената на единството“, което даде възможност на ЕЦБ да подчертае успеха на единната валута и ползите от нея за гражданите на Европа. | През 12-те месеца, последвали старта през октомври 2022 г. на пренасочването на реинвестициите, въглеродоемкостта им намаля с над 65%. |

1 Инфлацията рязко намалява, тъй като ефектът от затягането на паричната политика на ЕЦБ продължава силно да се предава върху икономиката

Световната икономика постигна по-добри от първоначално очакваните резултати през 2023 г., като продължи да нараства с умерени темпове. Икономическата експанзия се дължеше главно на растежа в икономиките с възникващи пазари и САЩ, докато повечето други развити икономики бяха по-силно засегнати от затягането на условията за финансиране и сериозната геополитическа несигурност. Глобалната инфлация се забави значително, тъй като цените на енергоносителите намаляха, въпреки че натискът от страна на базисните цени остана висок. В ефективно номинално изражение еврото засили позициите си спрямо щатския долар.

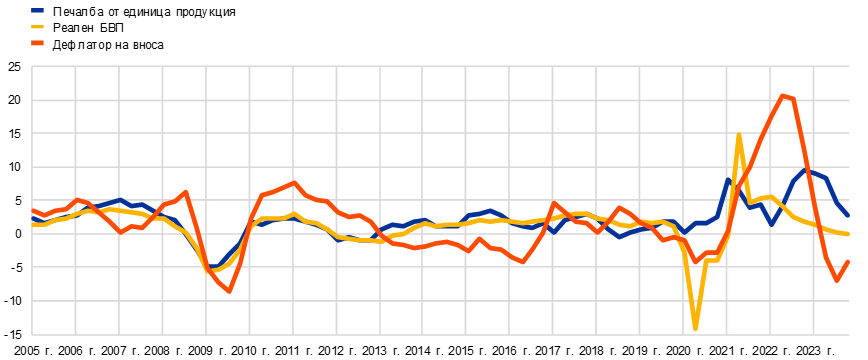

През 2023 г. икономическият растеж в еврозоната отслабна. Промишленият сектор беше особено силно засегнат от затягането на условията за финансиране, високите разходи за фактори на производството и слабото търсене в световен мащаб, докато секторът на услугите първоначално се стимулираше от остатъчните ефекти от отварянето на икономиката след пандемията. Въпреки че затягането на лихвените проценти на ЕЦБ се отрази силно върху икономическата активност, пазарът на труда остана сравнително устойчив. Правителствата в еврозоната продължиха да оттеглят мерките си за подкрепа, предприети в отговор на пандемията, шоковете по линия на енергийните цени и инфлацията, като отчасти преустановиха предприетото по-рано смекчаване на фискалната политика. Общата инфлация в еврозоната рязко намаля главно поради забавянето на инфлацията при енергоносителите до отрицателни величини след значителните скокове в цените на енергията през 2022 г. Базисната инфлация също започна да се забавя, стимулирайки общия процес на дезинфлация и отразявайки отслабващото въздействие от предишни шокове, както и по-силното отражение от затягането на парична политика. Натискът по линията на вътрешните цени обаче измести външния натиск като най-важен двигател на инфлацията, тъй като пазарът на труда стимулираше значителната динамика на номиналните заплати, при която работниците се стремяха да получат компенсации за предизвиканата от инфлацията загуба на покупателна способност.

1.1 Световната икономическа активност се засилваше с умерени темпове, тъй като общата инфлация се забави

Световният икономически растеж беше умерен на фона на затягането на паричната политика и голямата несигурност

През 2023 г. световната икономика продължи да нараства с умерени темпове, при което растежът остана като цяло без промяна спрямо 2022 г. на равнище от 3,5% (графика 1.1).[1] Макар и по-слаб, отколкото през предишни периоди той беше по-висок от очаквания в началото на годината, стимулиран от силния пазар на труда и сериозното търсене на услуги въпреки продължаващото затягане на паричната политика.[2] Световният икономически растеж се дължеше главно на активността в икономиките с нововъзникващи пазари и в САЩ, докато в повечето от останалите развити икономики затягането на условията за финансиране и продължителните ефекти от геополитически фактори се отразиха по-силно върху търсенето. В САЩ икономиката беше по-устойчива от очакваното благодарение на голямото вътрешно търсене и силния пазар на труда. Трусовете във финансовия сектор на САЩ в началото на годината не оказаха съществено влияние върху макроикономическата среда. В Китай икономическото оживление от началото на годината след смекчаването на силно рестриктивните пандемични мерки през декември 2022 г. приключи с нов спад в жилищния сектор и слабо вътрешно и външно търсене. Въпреки това китайската икономика постигна обявената от правителството цел за икономически растеж от около 5%.

Графика 1.1

Световният БВП и неговата структура

а) Растеж на световния БВП в реално изражение | б) Структура на световния растеж |

|---|---|

(годишно процентно изменение) | (принос в процентни пунктове) |

|  |

Източници: ЕЦБ, изчисления на експерти на ЕЦБ и макроикономически прогнози на експертите на ЕЦБ, март 2024 г.

Забележки: „Световният БВП“ не включва еврозоната. Средната допандемична стойност е за периода 2012–2019 г. Стойностите за 2023 г. представляват оценки въз основа на наличните данни и на макроикономическите прогнози на експертите на ЕЦБ от март 2023 г.

Инерцията на световната търговия отслабна поради нормализирането на потребителските стереотипи след пандемията

Световната търговия беше вяла през 2023 г., тъй като растежът на вноса се забави до 1,2%, което е значително под темпа на растеж от 5,5% през предходната година и средно 3,1% преди пандемията.[3] Забавянето отразяваше три основни тенденции. Първо, световното търсене отново се ориентира от стоки към услуги, тъй като свързаните с пандемията ограничения бяха напълно премахнати. Второ, нарасна делът на потреблението във вътрешното търсене, което като правило е по-малко импортоемко отколкото инвестициите. И накрая, по-голям принос за глобалната активност през 2023 г. имаха икономиките с нововъзникващи пазари, в които промените в икономическата активност през 2023 г. оказват по-слабо влияние върху търговията. Въпреки по-големите търговски ограничения и резултатите от бизнес проучванията, които сочат евентуално преразпределение по веригата на създаване на стойността, данните за фрагментиране на съвкупните търговски потоци засега остават ограничени.

Инфлацията се забави, но натискът по линия на базисните цени остана значителен

В резултат на по-ниските енергийни цени през 2023 г. общата годишна инфлация, измерена чрез индекса на потребителските цени (ИПЦ) в държавите – членки на ОИСР, без Турция, се понижи спрямо наблюдаваните високи равнища. Тя спадна до 3,9% през декември, а за цялата 2023 г. възлезе на 5,3% спрямо 7,3% през 2022 г. (графика 1.2, панел „a“). Инфлацията, без енергията и храните, също се понижи, но в много по-малка степен, което показва, че натискът върху базисните цени остава значителен и широкообхватен. Това се наблюдаваше особено отчетливо в развитите икономики, където затягането на пазарите на труда стимулираше високите темпове на нарастване на заплатите, което доведе до по-трайна инфлация при цените услугите (графика 1.2, панел „б“).

Графика 1.2

Темп на общата и на базисната инфлация в държавите от ОИСР

а) Обща инфлация и нейните основни компоненти | б) Инфлацията в големите икономики |

|---|---|

(годишно процентно изменение; месечни данни) | (годишно процентно изменение; месечни данни) |

|  |

Източници: Национални източници чрез Haver Analytics, ОИСР и изчисления на експерти на ЕЦБ.

Забележки: ЕЗ: еврозона. Инфлацията в ОИСР не включва Турция и се изчислява въз основа на националните ИПЦ и годишните тегла на разходите за крайно потребление, изразени по паритета на покупателната способност. Базисна инфлация, без енергията и храните. Последните данни са за декември 2023 г.

Цените на енергоносителите намаляха, тъй като слабото търсене компенсираше ограниченото предлагане

Цените на енергоносителите през 2023 г. намаляха в резултат на по-слабото търсене. Цените на петрола спаднаха с 4%, тъй като слабото търсене на петрол от развитите икономики компенсираше по-голямото търсене в Китай след смекчаването на ограничителните мерки. Слабото търсене на петрол напълно неутрализира и последиците от съкращаването на доставките от страна на групата ОПЕК+ и на свързаните с нея геополитически фактори рискове за тях, включително наложените санкции на Русия и конфликта в Близкия Изток. Спадът в цените на природния газ в Европа беше доста по-голям, тъй като започналото към края на 2022 г. понижение продължи и през 2023 г. и те намаляха с още 58%. Потреблението на газ в Европа се запази под традиционните си равнища в резултат на по-слабото търсене в промишлеността, намаленото потребление на газ от домакинствата и мекото време през зимните месеци. Стабилното предлагане на втечнен природен газ също позволи на европейските страни да започнат отоплителния сезон с попълнени запаси от газ. Въпреки по-стабилния пазар на газ в Европа спрямо предходната година свързаните с доставките рискове, като например стачките на австралийски терминали за втечнен газ, продължиха да предизвикват периоди на значителни колебания на цените, което показва чувствителността на европейския пазар на газ след отказа от внос на руски газ.

В ефективно номинално изражение еврото засили позициите си и спрямо щатския долар

Еврото поскъпна в ефективно номинално изражение (+3,9%), и спрямо щатския долар (+3,4%) въз основа на данни от края на годината при значителни колебания в рамките на годината. Динамиката на валутния курс беше повлияна главно от променящите се пазарни очаквания в резултат на промени в паричната политика и от колебливите икономически перспективи. Първоначално стимулирано от по-добрите макроикономически условия в еврозоната и ускорения темп на затягане на паричната политика през първата половина на годината в средата на юли еврото започна да поевтинява спрямо щатския долар. Общото поскъпване на долара се дължи на изненадващите благоприятни икономически данни и на пазарните очаквания за по-дългосрочно затягане на позицията по паричната политика в САЩ. Преоценяване на позицията към края на годината в условията на забавяне в темповете на инфлация доведе до ново поскъпване на еврото. При валутите на основните търговски партньори еврото поскъпна значително спрямо турската лира, руската рубла, японската йена и норвежката крона. То обаче поевтиня спрямо британската лира, швейцарския франк и полската злота.

Основните рискове пред перспективите за световния икономически растеж в края на 2023 г. се свързваха с по-нататъшното ескалиране на геополитическото напрежение, по-голямото забавяне на китайската икономика и по-продължителния инфлационен натиск, който би изисквал по-силно рестриктивна от очакваното парична политика. Реализирането на подобни рискове би довело до отслабване на глобалната икономическа активност. Освен това световните пазари на борсови стоки остават силно чувствителни към рискове по линия на доставките, което от своя страна може да засили инфлацията и да се отрази неблагоприятно върху растежа на световната икономика през следващата година.

1.2 Икономическата активност в еврозоната е в застой

Растежът в еврозоната се забави, тъй като ефектът от по-високите лихвени проценти се разшири

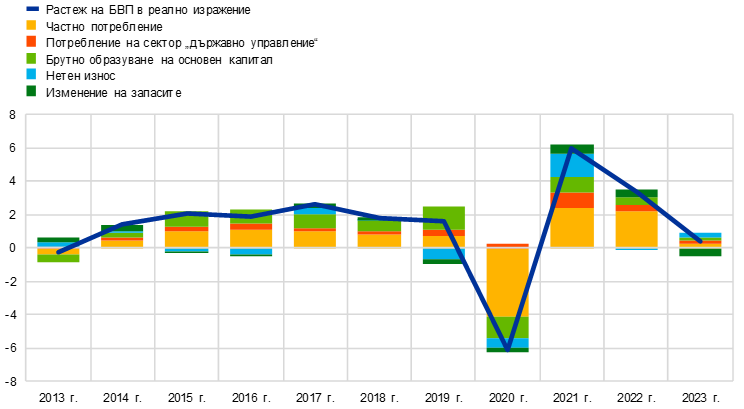

БВП на еврозоната в реално изражение нарасна с 0,4% през 2023 г. след отбелязания през 2022 г. 3,4% растеж (графика 1.3). Растежът се дължеше на положителния принос на вътрешното търсене и нетната търговия. Изменението на запасите имаше негативен ефект. Към края на годината производството в еврозоната беше с 3,0% над допандемичното си равнище (през последното тримесечие на 2019 г.) и с 1,4% над равнището си спрямо първото тримесечие на 2022 г., когато Русия нахлу в Украйна. Забавянето на растежа през 2023 г. се дължеше главно на икономическите последици от войната, които варираха в отделните държави поради различната им икономическа структура. Промишленият сектор беше особено засегнат от по-строгата парична политика, високите цени на енергията и отслабналото търсене в световен мащаб, докато секторът на услугите остана сравнително стабилен благодарение на продължаващото отражение от новото отваряне на икономиката след пандемията. Към края на годината обаче динамиката на растежа продължи да отслабва, тъй като ефектът от по-високите лихвени проценти оказа влияние върху различните сектори наред с негативните вторични ефекти от слабия промишлен сектор към услугите.

Графика 1.3

БВП на еврозоната в реално изражение

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат.

Забележка: Последните наблюдения са за 2023 г.

Потребителските разходи бяха насочени в по-голяма степен към услугите, отколкото към стоките

Растежът на частното потребление се забави значително през 2023 г. То остана в застой през първата половина на годината, тъй като продължаващият спад на разходите за стоки, отчетен чрез обемите на търговията на дребно (графика 1.4), компенсира все още положителното търсене на услуги. През третото тримесечие частното потребление нарасна благодарение на потреблението на услуги от домакинствата, стимулирано от остатъчните ефекти от отварянето на икономиката и от нарастването на разходите за дълготрайни стоки. Общите разходи за стоки (включително полудълготрайни и недълготрайни) продължиха да се свиват на фона на затягането на условията за финансиране. Като цяло разходите на домакинствата нараснаха с 0,5% през 2023 г. През 2023 г. реалният разполагаем доход подкрепи до известна степен разходите на домакинствата, като растежът на номиналните заплати се ускори, инфлацията постепенно се забави и прирастът на заетостта остана устойчив. Независимо от това пренасянето на ефекта от затягането на условията за финансиране върху реалната икономика изглежда се отрази негативно върху разходите на домакинствата и запази спестяванията им значителни.

Графика 1.4

Производство и търговия на дребно в еврозоната

(индекс: юни 2022 г. = 100)

Източници: Евростат и изчисления на ЕЦБ.

Забележки: Търговията на дребно е представена в реално изражение. За производството на услуги последните наблюдения са за декември 2023 г., а за останалите – за януари 2024 г.

По-строгите условия за финансиране ограничиха инвестициите

Растежът на инвестициите извън строителството – индикатор за нежилищните инвестиции, се забавяше през цялата 2023 г.[4] Въпреки че през първото тримесечие се наблюдаваше силен растеж в резултат от отслабване на трудностите в доставките, тримесечният темп на нарастване постепенно се забави и през четвъртото тримесечие инвестициите намаляха поради по-слабото вътрешно и външно търсене, стопяването на запасите, свиването на корпоративните печалби и затягането на условията за финансиране. Несигурността, свързана с войната на Русия срещу Украйна и конфликта в Близкия Изток, наред с други фактори вероятно също ограничиха стимулите на фирмите за инвестиране. Въпреки това значителните печалби, големите парични резерви и намаляването на задлъжнялостта като цяло подобриха корпоративните баланси през последните години и наред със средствата по програмата „Следващо поколение ЕС“ (NGEU) в подкрепа на цифровизацията и свързаните с климатичните промени инвестиции допринесоха за устойчивостта на инвестициите в сравнение с други компоненти на разходите. Като цяло инвестициите извън строителството нараснаха с 2,9% през 2023 г.

Като цяло инвестициите в строителството продължиха да намаляват през 2023 г. Това се дължеше главно на намалението на инвестициите в жилищното строителство поради високите строителни разходи, продължаващото повишаване на лихвените проценти по ипотечните кредити и затягането на условията за банково кредитиране, което затрудни достъпа на домакинствата до финансиране и ограничи търсенето на жилищни имоти. Други сфери на строителството, като гражданското например, останаха по-стабилни, подпомогнати от публични инфраструктурни инвестиции. В края на 2023 г. инвестициите в строителството бяха с около 2,1% над допандемичното си равнище, като през 2023 г. намаляха общо с 0,6%.

Търговското салдо на еврозоната отчете излишък през 2023 г. поради по-ниските цени на вносната енергия. Растежът на износа остана нисък в условията на слабо външно търсене. Износът на преработващата промишленост беше стимулиран от смекчаването на проблемите с доставките, а остатъчните ефекти от трусовете, свързани с енергийните доставки, и поскъпването на еврото в реално изражение допринесоха за слабия износ. През втората половина на годината забавянето на износа обхвана и износа на услуги, тъй като ефектът от латентното търсене след отварянето на световната икономика отзвучаваше. С успокояването на вътрешното търсене вносът в еврозоната също се забави поради по-слабия внос на междинни стоки, тъй като фирмите съкратиха запасите си, а вносът на енергия намаля. Като цяло приносът на търговията за растежа на БВП в еврозоната беше слабо положителен през 2023 г.

Пазар на труда

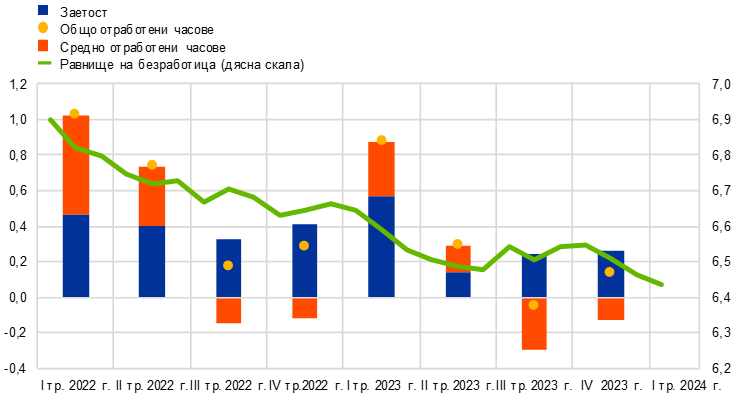

Пазарът на труда в еврозоната остана общо устойчив през 2023 г., въпреки че динамиката му и показателите от проучванията в края на годината сочат неговото охлаждане. През 2023 г. равнището на безработица беше средно 6,5%, като от 6,6% през януари спадна до 6,5% през март и остана по принцип стабилно на това равнище през останалата част от годината (графика 1.5). Общата заетост и общо отработените часове се запазиха устойчиви на фона на стагнацията в икономиката, като през 2023 г. нараснаха съответно с 1,4% и 1,6%. Средно отработените часове са нараснали с едва 0,2% през 2023 г. и през последното тримесечие са били с 1,3% под допандемичното си равнище, което вероятно се дължи на фактори като запазване на работната ръка (т.е. предприятията запазват повече от необходимия им брой работници при икономически спад) и увеличаване на отпуските по болест. Равнището на участие на работната сила във възрастовата група от 15 до 74 години достигна 65,7% през четвъртото тримесечие на 2023 г. и надхвърли с 1,1 процентни пункта допандемичното си равнище. През втората половина на годината търсенето на работна ръка показа известни признаци на забавяне, като равнището на свободните работни места се запази все още високо, но постепенно намалява спрямо достигнатия през второто тримесечие на 2022 г. максимум. Въпреки че ефектът от увеличенията на лихвените проценти на ЕЦБ продължи бързо да се пренася върху икономиката, общата заетост и пазарът на труда в еврозоната, който е сред целите на Европейския съюз и за които ЕЦБ може да допринесе, ако това не засяга поддържането на ценовата стабилност, останаха като цяло сравнително устойчиви.

Графика 1.5

Пазар на труда

(лява скала: процентно изменение на тримесечна база; дясна скала: процент)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за януари 2024 г. относно равнището на безработица и за четвъртото тримесечие на 2023 г. относно заетостта и отработените часове.

1.3 Мерки на фискалната политика в сложна макроикономическа среда

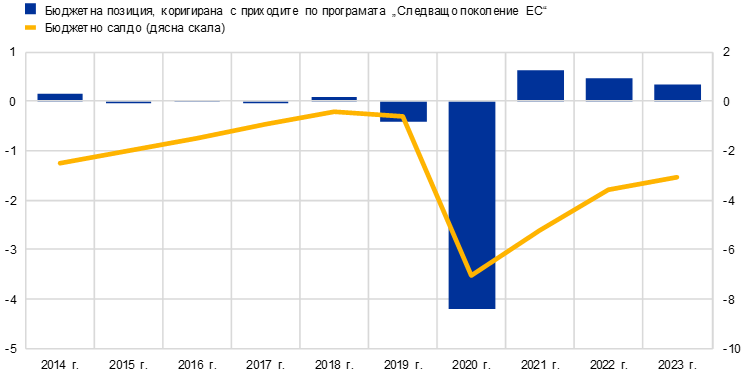

Съотношението на бюджетния дефицит в еврозоната намаля, тъй като правителствата започнаха постепенно да преустановяват дискреционните мерки за подкрепа

Съотношението на дефицита на сектор „държавно управление“ в еврозоната продължи да намалява през 2023 г., следвайки появилата се в разгара на пандемията тенденция (графика 1.6).[5] Постепенното затягане на фискалната политика се отрази и върху фискалната позиция, при която умереното затягане продължи през 2023 г. за трета поредна година.[6] Досега обаче едва малко над една трета от наблюдаваното през 2020 г. разхлабване беше компенсирано (графика 1.6). Това означава, че циклично изгладеното бюджетно салдо остава доста под допандемичното си равнище поради продължителните мерки, приети в контекста на пандемията през 2020 г., и енергийната подкрепа, предоставяна от 2022 г. нататък.

Графика 1.6

Бюджетно салдо на сектор „държавно управление“ и фискална позиция на еврозоната

(процент от БВП)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2023 г. и изчисления на ЕЦБ.

Забележка: От 2021 г. измерената фискална позиция е коригирана в приходната част чрез нетиране на безвъзмездните средства от Механизма за възстановяване и устойчивост по линия на NGEU, като тези приходи не оказват влияние за затягането на макроикономическата политика.

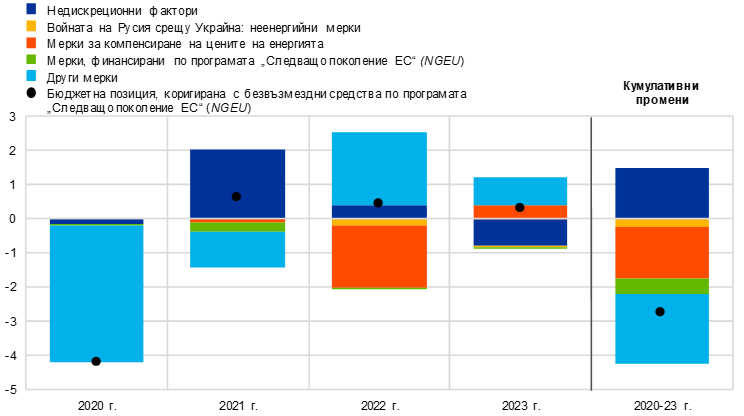

Целесъобразно би било затягането на фискалната позиция да продължи

От гледна точка на перспективите от края на 2023 г. фискалните органи ще бъдат изправени пред проблема как най-безболезнено да преустановят кумулативната експанзия от последните четири години (графика 1.7) и да намалят съотношенията на дълга, особено като се има предвид, че демографското развитие, преходът към „зелена“ и цифрова икономика, както и геополитическата среда ще изискват създаване на възможности за фискални маневри в бъдеще. Държавните бюджети за 2024 г. посочиха, че цикълът на затягане на фискалната политика продължава на равнище еврозона. Това се дължи главно на отказа от дискреционните фискални мерки, приети в отговор на енергийните и инфлационните шокове. Според оценките тези мерки възлизат на повече от 1% от БВП през 2023 г., като само малка част от тях се очакваше да бъдат запазени през 2024 г. По-конкретно обаче, някои от експанзионистичните мерки, приети от правителствата по време на пандемията, изглеждаха с по-дългосрочен характер и въз основа на бюджетите за 2024 г. няма да бъдат преустановени в краткосрочен хоризонт. Такъв е случаят с увеличените трансфери и субсидии, но донякъде и с намаляването на данъците.

Графика 1.7

Разбивка на фискалната позиция и дискреционните мерки на еврозоната

(процент от БВП)

Източници: Макроикономически прогнози на експерти на Евросистемата за еврозоната, декември 2023 г. и изчисления на ЕЦБ.

Забележки: От 2021 г. измерената фискална позиция е коригирана в приходната част чрез нетиране на безвъзмездните средства от Механизма за възстановяване и устойчивост по линия на NGEU, като тези приходи не оказват влияние за затягането на макроикономическата политика. „Други мерки“ се отнася главно до мерките, приети по време на пандемията и последващото им оттегляне.

Допълнително затягане на фискалната позиция също изглежда целесъобразно от гледна точка на паричната политика. Тъй като енергийната криза в общи линии отзвучава, правителствата трябва да продължат да оттеглят свързаните с нея мерки за подкрепа, което е особено важно, за да се предотврати засилването на средносрочния инфлационен натиск. В противен случай това би изисквало по-строга парична политика. Освен да оттеглят свързаните с пандемията и с енергетиката мерки правителствата следва в по-общ план да постигнат напредък към по-стабилни фискални позиции, за да гарантират устойчива тенденция при публичните финанси.

ЕС се нуждае от стабилна и надеждна рамка за координиране на икономическата и фискалната политика

Надеждната рамка на ЕС за координиране и надзор върху икономическата и фискалната политика продължава да бъде от решаващо значение. След широко обсъждане през 2023 г. Съветът на Европейския съюз се споразумя за реформа на рамката на ЕС за икономическо управление, което откри възможност за тристранна среща между Европейската комисия, Съвета на ЕС и Европейския парламент. Предстоящата 2024 г. ще бъде важна за осъществяването ѝ.[7]

1.4 Общата инфлация през годината отбеляза рязък спад

Общата инфлация в еврозоната, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), беше 2,9% през декември 2023 г., което представлява спад с 6,3 процентни пункта спрямо нивото през декември 2022 г. Тя се понижаваше с устойчиви темпове през цялата година, като с напредването ѝ процесът на дезинфлация се проявяваше и в базисната инфлация. През ноември общата инфлация временно се понижи до най-ниското си за над две години ниво от 2,4% (рязко понижение от върховите 10,6% през октомври 2022 г.), (графика 1.8). През декември обаче инфлацията отново леко се повиши поради понижаващия ефект от свързаните с енергетиката фискални мерки върху равнището на цените година по-рано. Всички основни компоненти на инфлацията отбелязаха спад в темповете ѝ на годишна база през втората половина на 2023 г., отразявайки отшумяващото въздействие от предишни шокове по линия на разходите и по-слабото търсене на фона на по-строгата парична политика. Въпреки това темповете на инфлацията на годишна база (без цените на енергията) в края на годината бяха все още значително над дългосрочните си средни величини, докато анюализираните тримесечни лихвени проценти вече бяха много по-близо до тези показатели. Динамиката при цените на стоките се забавяше по-ускорено от тази на услугите, тъй като смекчаването на ограниченията в предлагането и производствените разходи отслаби значително натиска. Инфлацията при цените на услугите се покачваше до средата на годината поради все още силното търсене след пандемията, нарастващите разходи за труд и временни фактори, свързани с фискалните мерки. С понижаването на инфлацията при енергията и храните различията в инфлационните равнища в държавите от еврозоната също намаляха значително.

Графика 1.8

Обща инфлация и нейните основни компоненти

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за декември 2023 г.

Енергийната инфлация рязко се понижи, а инфлацията при храните забави растежа си.

Над половината от спада на общата инфлация между декември 2022 г. и декември 2023 г. се дължи на тенденциите в цените на енергията. Инфлацията при енергията беше все още висока през януари 2023 г., но до края на годината спадна с 25,6 процентни пункта до отрицателни величини. Това се дължи на смекчаването на силните скокове в цените на едро на енергията, наблюдавани през 2022 г. Енергийната инфлация обаче остана донякъде нестабилна, тъй като пазарите на енергия на едро бяха чувствителни към събития, като конфликта в Близкия Изток. Междувременно инфлацията при храните достигна връх от 15,5% през март 2023 г., след което през останалата част от годината значително намаля, въпреки че към края ѝ все още надхвърляше 6% поради трайното отражение от предишни шокове по линия на разходите, произхождащи от вложените енергийни и други ресурси, и от по-големия натиск върху печалбата от единица продукция и разходите за труд.

Базисната инфлация започна да се забавя, но в края на годината остана висока

Базисната инфлация – измерена чрез инфлацията по ХИПЦ, без променливите компоненти на енергията и храните – продължи да се увеличава през първото тримесечие на годината, но след това спадна от връх от 5,7% до 3,4% през декември. Този спад първоначално се дължеше на инфлацията при неенергийните промишлени стоки, тъй като търсенето на стоки намаля на фона на по-строгите условия на финансиране (виж раздел 1.2), а натрупаният натиск от минали трудности при доставките и високите енергийни разходи започнаха да намаляват. Междувременно инфлацията при услугите се задържа на високи нива до август в резултат от все още значителното търсене след възобновяването на икономическата активност (за сектори на услугите с по-интензивни контакти, като отдих и туризъм), както и на нарастването на разходите за труд, особено предвид по-големия дял на труда в структурата на разходите в сектора на услугите в сравнение с промишлеността. Към края на годината обаче инфлацията при услугите също донякъде се понижи и потвърди общия процес на дезинфлация. Освен това забавената динамика на инфлацията при услугите отразява факта, че много компоненти на услугите обикновено изостават от общата инфлация (например жилищните, пощенските и медицинските услуги). Всички останали показатели на базисната инфлация отново отчетоха през годината сериозно забавяне, отразявайки отслабващото въздействие от минали шокове и засилващия се ефект от по-строгата парична политика, като все пак нивата им продължиха да варират в широк диапазон и повечето показатели все още определено надхвърляха допандемичните си равнища.[8]

По-късно през годината разходите за труд допринесоха в най-голяма степен за инфлацията на национално равнище

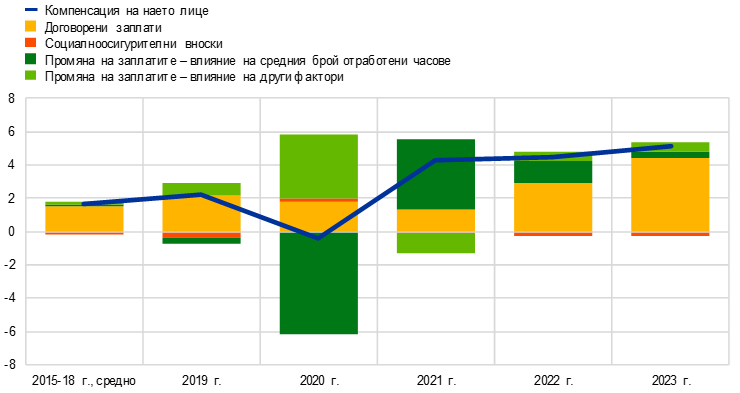

Растежът на дефлатора на БВП (надеждна мярка за натиска върху вътрешните цени) беше средно 6,0% през 2023 г. За сравнение средната инфлация при цените на вноса е -2,9%, което отразява преминаването от външни към вътрешни двигатели на инфлацията. Въпреки че в края на 2022 г. и в началото на 2023 г. печалбата все още играеше важна роля за натиска върху вътрешните цени (виж каре 2), разходите за труд постепенно станаха доминиращ фактор предвид силната динамика при заплатите и намаляването на производителността на труда (графика 1.9). Годишният растеж на компенсацията на наето лице се увеличи до 5,1% средно за 2023 г. от 4,5% за 2022 г. – темпове, значително над средните за допандемичния период (2015–2019 г.) в размер на 1,7%, което беше улеснено от все още стеснените пазари на труда (виж раздел 1.2). По-нататъшното засилване отчасти отразява стремежа на работниците да компенсират загубите на покупателна способност на номиналните заплати, предизвикани от минала инфлация. Прирастът на договорените заплати се увеличи до 4,5% средно за 2023 г.; като разликата в сравнение с действителния растеж на заплатите предполага все още значителен компонент на отклонение на реалните работни заплати от договорените, макар и по-малък, отколкото през 2021–2022 г.[9] Към края на годината растежът както на компенсацията на наето лице, така и на договорените заплати започна да намалява, но нивата им останаха високи и сигнализираха за все още силен натиск върху номиналните заплати и през 2024 г. Това отразява по-скоро възстановяване на реалните заплати, отколкото е доказателство за дестабилизираща динамика на цените и заплатите.

Графика 1.9

Компенсация на служител в еврозоната

(годишно процентно изменение; принос, процентни пунктове)

Източници: Евростат, ЕЦБ и изчисления на ЕЦБ.

Дългосрочните инфлационни очаквания леко се понижиха, оставайки фиксирани около целта на ЕЦБ от 2%

Средните дългосрочни инфлационни очаквания на професионалните прогностици, които бяха 2,2% към края на 2022 г., се понижиха до 2,1% през 2023 г. Други данни от проучване, като например от Проучването на паричните анализатори на ЕЦБ и на Consensus Economics също предполагат, че дългосрочните инфлационни очаквания са добре закотвени около целта на ЕЦБ от 2%. Пазарна мярка за по-дългосрочна компенсация на инфлацията (5-годишен инфлационно индексиран форуърден суап на лихвения процент за пет години напред) се покачи до връх от 2,7% през август, но спадна до 2,3% в края на декември на фона на новините за по-ниска от очакваното обща инфлация и изгледи за слаб икономически растеж (виж раздел 1.2). Във всеки случай пазарно базираните мерки, коригирани с рисковите премии, предполагат „действителни“ очаквания, много близо до 2%. От страната на потребителите средните инфлационни очаквания за три години напред останаха малко над това равнище от 2,5% през декември, което вероятно отразява голямата несигурност, негативните икономически нагласи и все още високите нива на цените спрямо заплатите.[10]

1.5 Условията за кредитиране и финансиране станаха значително по-строги с повишаването на основните лихвени проценти

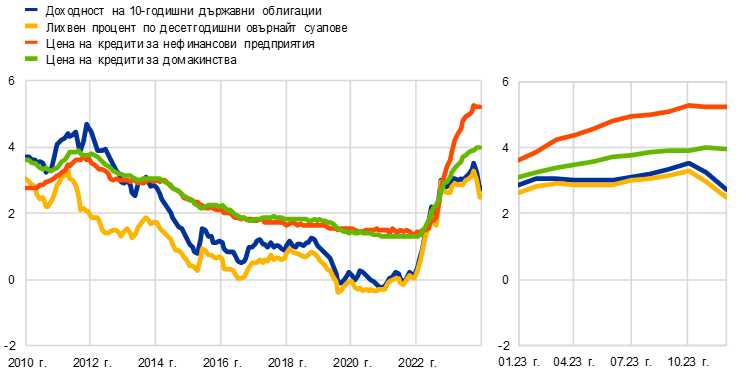

По-ниска доходност на облигациите въпреки затягането на паричната политика, което отразява промяната в очакванията към края на годината

Предвид засилващия се до есента постоянен инфлационен натиск (виж раздел 1.4), през 2023 г. ЕЦБ продължи решително да затяга паричната си политика до септември, а впоследствие запази основните си лихвени проценти на рестриктивни равнища, за да гарантира връщането на инфлацията към целевото равнище от 2% в средносрочен план (виж раздел 2.1). Лихвеният процент по 10-годишните овърнайт индексирани суапове се колебаеше на равнище от около 3% през по-голямата част от годината, достигайки връх от 3,3% през октомври, преди да спадне до средно 2,5% през декември (графика 1.10). Понижението на лихвата по 10-годишните овърнайт индексирани суапове към края на годината се дължеше на резкия спад на очакванията за лихвените проценти на финансовите пазари, най-вече след като инфлацията се оказа по-ниска от очакваното. Спадът в очакванията за лихвения процент беше само отчасти компенсиран от увеличението на премията за срочност. Доходността на дългосрочните държавни облигации следваше плътно динамиката на лихвения процент по овърнайт индексираните суапове. Спредовете им не бяха съществено засегнати от процеса на нормализиране на баланса на Евросистемата (виж раздел 2.1), а в края на годината на практика останаха същите като през декември 2022 г. През декември 2023 г. среднопретеглената спрямо БВП номинална доходност на 10-годишните държавни облигации в еврозоната бе средно 2,7%, или с 10 базисни точки под равнището отпреди година.

Графика 1.10

Лихвени проценти по дългосрочни книжа и цена на заемния ресурс за фирми и за домакинства при покупка на жилище

(процент годишно)

Източници: Bloomberg, London Stock Exchange Group и изчисления на ЕЦБ.

Забележки: Данни на месечна база. Доходността на 10-годишните облигации на еврозоната е среднопретеглена спрямо БВП. Показателят за цената на заемните средства се изчислява чрез агрегиране на кратко- и дългосрочните банкови лихвени проценти по кредитите, като се използва 24-месечна плъзгаща се средна за новоотпуснатите им обеми. Последните наблюдения са за декември 2023 г.

Капиталовите пазари бяха благоприятно повлияни от по-ниските рискови премии

През 2023 г. цените на акциите се повишиха както в нефинансовия сектор, така по-специално и в банковия сектор. Понижаването на рисковите премии върху акциите подкрепяше цените на акциите в условията на слаби и намаляващи колебания въпреки изострянето на геополитическото напрежение. Индексът на банковите акции в еврозоната продължи да се повишава в отговор на очакваното в дълго- и в краткосрочен хоризонт увеличение на приходите на банките, като мартенските пазарни трусове в банковия сектор в САЩ и Швейцария оказаха значително, макар и временно неблагоприятно влияние. В края на годината универсалните индекси на цените на акциите на нефинансови предприятия и банки от еврозоната бяха с около 12% и 23% над съответните равнища в края на 2022 г. Доходността на корпоративните облигации се понижи и се задържа средно на по-ниски равнища през декември 2023 г. спрямо декември 2022 г. както в сегмента с инвестиционен рейтинг, така и при високодоходния поради по-ниските безрискови лихвени проценти, съчетани със свиването на спредовете на корпоративните облигации.

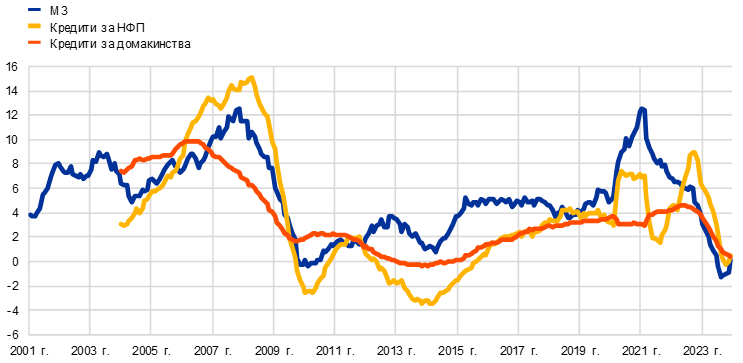

Широките пари и банковото посредничество отразяваха затягането на паричната политика

Широкият паричен агрегат (М3) бе в застой главно поради затягането на паричната политика. Годишният му темп на изменение е едва 0,1% през декември след значителния му спад през 2023 г. и дори временно достигна отрицателни темпове за първи път от създаването на паричния съюз (графика 1.11). Спадът се дължи на потиснатото създаване на кредити, високите алтернативни разходи за вложèния в ликвидни активи и намаляването на балансовото число на Евросистемата. Въпреки че балансите на банките останаха като цяло стабилни, изплащането на средствата, заети по третата поредица целеви операции по дългосрочно рефинансиране, и свиването на портфейлите от активи на Евросистемата доведоха до намаляване на свръхликвидността. Разходите за банково финансиране рязко нараснаха, макар и с по-малко, отколкото основните лихвени проценти, тъй като банките прибягваха до по-скъпи пазарни източници на финансиране и се конкурираха по-активно в привличането на депозити от клиенти, предлагайки по-високи лихви върху тях.

Банковите лихвени проценти по кредити за предприятия и домакинства рязко се повишиха успоредно със затягането на паричната политика

Интензивно остана прехвърлянето на ефекта от затягането на паричната политика върху по-общите условия за финансиране през 2023 г. Както бе посочено в Проучването на банковото кредитиране в еврозоната, банките продължиха да затягат стандартите си за кредитиране (т.е. вътрешните насоки или критерии за одобряване на кредити) на домакинства и фирми. Това бе потвърдено от проучването на достъпа до финансиране на предприятията за фирмите и от Проучването за очакванията на потребителите за домакинствата. Номиналните банкови лихвени проценти по кредити отново рязко нараснаха през 2023 г., достигайки най-високите си равнища от почти 15 години насам. Обобщеният лихвен процент по кредити за домакинства за покупка на жилище бе 4,0% в края на годината, повишавайки се с около 100 базисни точки спрямо края на 2022 г., а еквивалентният на него лихвен процент за НФП се увеличи със 180 базисни точки до 5,2%, или почти двойно над отчетеното при домакинствата (графика 1.10). Повишението на лихвите по кредитите беше по-бързо и по-значимо, отколкото през предишни периоди на затягане на паричната политика, отразявайки най-вече по-бързото и по-голямо увеличение на основните лихвени проценти от юли 2022 г. насам. Различията в лихвените проценти по кредитите между страните останаха ограничени, което показва, че промените в паричната политика на ЕЦБ се прехвърляха без проблеми върху лихвените проценти по кредитите в еврозоната.

Съществено намаля банковото кредитиране за домакинства и фирми

Банковото кредитиране за домакинства и фирми намаля съществено през 2023 г. поради по-строгите условия на кредитиране (графика 1.11). През последните три тримесечия на годината нетните месечни потоци от кредити бяха почти нулеви. Годишният темп на прираст на банковите кредити за домакинства се забави и се установи на 0,3% през декември, отразявайки най-вече забавянето на ипотечните кредити на фона на спада в цените на жилищата за първа година от 2014 г. насам. Годишният темп на растеж на банковите кредити за предприятия също намаля, достигайки 0,4% през декември, а нетните потоци от общо външно финансиране за предприятия бяха на най-ниските си в ретроспективен план нива (графика 1.12).

Графика 1.11

Растеж на М3 и на кредита за фирми и домакинства

(годишно процентно изменение)

Източник: ЕЦБ.

Забележки: Под фирми се разбират нефинансови предприятия. Последните данни са за декември 2023 г.

Графика 1.12

Нетни потоци външно финансиране за фирми

(годишни потоци; млрд. евро)

Източници: ЕЦБ и Евростат.

Забележки: Под фирми се разбират нефинансови предприятия. ПФИ – парично-финансови институции. В „кредити от НПФИ и от останалия свят“ непаричните финансови институции включват други финансови посредници, пенсионни фондове и застрахователни дружества. „Кредити от ПФИ“ и „кредити от НПФИ и от останалия свят“ са коригирани с продажбите и секюритизацията на кредити. „Други“ е разликата между „всичко“ и включените в графиката инструменти и съдържа главно междуфирмени заеми и търговски кредити. Последните данни са за третото тримесечие на 2023 г. Годишният поток за 2023 г. е изчислен като сбор от потоците за четири тримесечия – от четвъртото тримесечие на 2022 г. до третото тримесечие на 2023 г.

Каре 1

Макроикономически последици от климатичните промени

ЕЦБ работи за по-добро разбиране на макроикономическите последици от изменението на климата и на политиките за смекчаване на неговото въздействие в съответствие с ангажиментите, поети след прегледа на стратегията за паричната политика в периода 2020–2021 г.[11] Тези усилия са от голямо значение за основния мандат на ЕЦБ да поддържа ценова стабилност. Сложността на изменението на климата и нелинейният и силно несигурен характер на неговите последици изискват задълбочен макроикономически анализ, за да се ограничат грешките в прогнозите и да се разберат структурните промени, които изменението на климата създава в икономиката.

Изменението на климата вече оказва влияние върху инфлацията в еврозоната. Изследване на ЕЦБ оценява, че екстремните летни горещини през 2022 г. са увеличили инфлацията на храните в Европа с около 0,7 процентни пункта след една година, т.е. през 2023 г. (графика А).[12] Инфлацията в сектора на услугите също може да бъде повлияна от по-топлите лета, вероятно посредством въздействието върху цените на храните и чувствителността на свързаните с туризма услуги към температурата.[13] Влиянието на по-високите летни температури върху инфлацията може да бъде по-голямо при по-топъл климат: гореща вълнà, подобна на тази от 2022 г., която се случва в климата през 2035 г., би могла при песимистичен сценарий да увеличи средната инфлация при цените на храните с 1 процентен пункт. При оптимистичен сценарий ефектът от подобна гореща вълнà би бил само малко по-слаб (0,8 процентни пункта). Повишаването на температурите ще окаже по-голямо въздействие върху регионите, които вече са по-горещи. Това предполага различно влияние върху инфлацията в отделните държави от еврозоната, което би затруднило предаването на единната парична политика.

Графика A

Увеличаващо се въздействие на горещите вълни върху инфлацията при цените на храните в Европа

(година на гореща вълнà, процентни пунктове)

Източник: Kotz et al. (виж бележка под линия 11).

Забележки: Въздействията са оценени с глобален панелен регресионен подход, като са използвани месечни цени и данни за климата с голяма честота. Стълбчетата показват кумулативното отклонение на инфлацията при хранителните стоки от базовата прогноза след 12 месеца в резултат от екстремните температури през юни, юли и август. Графиката се основава на комбинирането на еластичността на повишението на температурите с 1°C с резултатите от 21 глобални климатични модела. Температурите се основават на лято, еквивалентно на това през 2022 г. (т.е. в горната част на температурното разпределение въз основа на прогнозираните бъдещи климатични условия), и са получени от резултатите от климатичните модели при оптимистичен сценарий за емисиите (при който повишаването на глобалните температури ще бъде под 2°C през 2100 г.) и песимистичен сценарий (при който емисиите ще нарастват през целия следващ век). Въздействията могат да бъдат намалени чрез амбициозно адаптиране към по-топъл климат.

Екстремните метеорологични явления обикновено намаляват производството в краткосрочен план, но общото икономическо въздействие се простира отвъд преките и непосредствени последици, които биха възникнали например от разрушаването на къщи, фабрики и машини. Примери за това са смущенията в други региони или сектори чрез връзките между веригите за доставки или нарушената инфраструктура. Загубата на приходи в засегнатите сектори и по-ниското производство обикновено намаляват търсенето на продукти и услуги от други сектори. Друг ефект е по-голямата несигурност, която може да накара домакинствата и предприятията да преразгледат възгледите си за риска от бедствия и следователно да намали разходите.

В по-дългосрочен план изменението на климата също може по-трайно да намали растежа на производството.[14] Например намалелите снеговалежи ще застрашат жизнеспособността на много ски зони в Европа, а някои средиземноморски региони може да станат твърде горещи за летен туризъм, въпреки че някои северни региони е възможно да извлекат ползи. Добивите в селското и горското стопанство вероятно ще бъдат понижени от по-високите средни температури. Макар че смяната на културите може да облекчи някои от последиците, по-малко предсказуемите температурни и валежни модели вероятно също ще се отразят негативно върху селскостопанските добиви. По-високите температури над зоната на комфорт от около 19–22°C, които вероятно се появяват по-често при по-топъл климат, намаляват производителността на работниците.

Адаптацията, т.е. приспособяването към по-топъл климат, може да помогне за ограничаване на макроикономическите въздействия. Това включва например инсталиране на климатици, за да се намали влиянието на топлинния стрес върху производителността на труда, или смяна на културите, за да се ограничат загубите на производителност в селското стопанство. Подобни мерки обаче вероятно ще се отразят на държавните бюджети и фискалното поле.[15] Застраховането е допълнителен инструмент за адаптация, но в Европа вече има значителен недостиг на застрахователна защита срещу изменението на климата.[16]

Постигането на намаление на емисиите, за да се постигнат целите на Парижкото споразумение и да се предотврати по-катастрофално глобално затопляне, изисква широкообхватна структурна трансформация на икономиката. Капиталът и трудът трябва да се преразпределят между секторите и вътре в тях, а дори и в рамките на отделните фирми (например производителите на автомобили ще трябва да преминат от производство на автомобили с двигатели с вътрешно горене към производство на електромобили, задвижвани от батерии). Успехът на това преразпределение ще зависи от прилагането на ефективни политики за преход; от гъвкавостта на пазарите и по-специално от способността на икономиката да финансира и усвоява необходимите значителни капиталови инвестиции; от развитието на декарбонизирани технологии и наличието на квалифицирана работна ръка за тяхното прилагане.

Анализът, който предполага благоприятно икономическо въздействие на въведените до момента мерки на политиката в областта на климата, вероятно не отразява цялата картина.[17] Основаните на модели налични оценки за развитието на цените на въглеродните емисии показват само ограничен ефект върху производството и инфлацията.[18] Въпреки това включените мерки все още не са достатъчни за постигане на целта на ЕС да намали емисиите, а по-широкото въздействие на прехода, включително ефектите от засилване на регулирането и целите, може да се окаже не толкова лесно за количествено определяне.

Скоростта на прехода оказва решаващо влияние върху крайното икономическо въздействие: забавянето на прехода ще наложи по-бързи и по-радикални промени в политиката на по-късен етап, което ще увеличи вероятността за блокиране на активи и по-голяма структурна безработица.[19] Освен това различните политики за преход се различават по своето влияние върху производителността.[20] Пазарните политики, като например данъците върху въглеродните емисии, оказват по-малко въздействие върху производителността на въглеродоемките фирми, отколкото непазарните политики (като например забраната на определени продукти или процеси).

Конкурентоспособността на икономиката на еврозоната се влияе и от глобалния избор по отношение на политиките на преход. Те включват по-високи цени на въглеродните емисии, както и индустриални политики, като например неотдавнашния Закон за намаляване на инфлацията в САЩ. Системата на ЕС за търговия с емисии (EU ETS) може да предизвика „отток на въглеродни емисии“, т.е. преместване на икономическа дейност и емисии в региони с по-облекчени екологични изисквания. Това може да бъде намалено чрез внимателно калибриране на механизма за коригиране на въглеродните граници заедно със съществуващите механизми за предотвратяване на оттока на въглеродни емисии.[21]

Като цяло политиките в областта на изменението на климата и смекчаването на последиците от него засягат почти всички аспекти на макроикономическия анализ, извършван от централните банки. Остават открити ключови въпроси, свързани например с начина, по който следва да се развие преходът, и произтичащите от него структурни промени в икономиката; с макроикономическото въздействие на екстремните климатични условия и рисковете от ускорените климатични промени; и с ролята на природния капитал и екосистемните услуги.

Каре 2

Ролята на печалбата от единица продукция за неотдавнашния натиск върху цените на вътрешния пазар

Това каре е посветено на това как печалбата от единица продукция допринася за динамиката на натиска на вътрешните цени през 2023 г. от счетоводна гледна точка.

През 2023 г. натискът върху цените на вътрешния пазар е много силен, но през годината леко отслабва, тъй като печалбата от единица продукция намалява.

Растежът на дефлатора на БВП, който показва силно съпътстващо движение с динамиката на ХИПЦ инфлацията, без енергията и храните (HICPX), може да се разглежда в разбивка по приноса на разходите за труд на единица продукция, печалбата от единица продукция и данъците на единица продукция (минус субсидиите), (графика А).[22], [23] Годишният растеж на дефлатора на БВП продължи значително да нараства до средно 6,0% през 2023 г. от 4,7% през 2022 г. Това контрастира със средния темп за периода от 1999 г. до 2021 г., който е 1,6%. От ретроспективния връх от 6,4% през първото тримесечие на 2023 г. растежът започна да намалява и достигна 5,3% през четвъртото тримесечие. В продължение на няколко тримесечия през 2022 г. и 2023 г. печалбата от единица продукция повлия за рязкото увеличение на дефлатора на БВП, допринасяйки за близо половината или повече от засиления му темп на растеж. В сравнение със средния принос от малко над една трета за периода 1999–2019 г. След това приносът на печалбата на единица продукция силно намалява през 2023 г., което помага да се компенсира нарастването на приноса на разходите за труд на единица продукция през периода.

Графика A

Дефлатор на БВП и принос

(годишно процентно изменение; принос, процентни пунктове)

Източник: Евростат и изчисления на ЕЦБ.

Изключителното икономическо развитие след пандемията обяснява големия прираст на печалбата от единица продукция през 2022 г. и в началото на 2023 г.

Обикновено печалбите на предприятията се движат в съответствие с развитието на цикличните показатели, като например БВП в реално изражение. Освен това те обикновено се влияят от значителни промени в условията на търговия, например поради големи колебания в цените на вноса или на петрола. Тези особености отразяват факта, че когато търсенето е по-голямо в сравнение с потенциалното производство, за лицата, формиращи цените, е по-лесно да повишат тях и печалбата от единица продукция, без да губят пазарен дял, докато в моменти на шокове върху производствените разходи, например от цените на енергията, печалбите обикновено се използват поне временно, за да се избегне прехвърлянето на пълното увеличение на разходите върху продажните цени. Икономическото отслабване през 2022 г. и 2023 г., доколкото се дължи на намаляване на търсенето спрямо предлагането, и рязкото влошаване на условията на търговия през 2022 г., свързано с бързото поскъпване на вноса, биха довели до по-слаба от наблюдаваната динамика на печалбата от единица продукция (графика Б). Това навежда на мисълта, че през този период е възможно да са действали други механизми и по-специфични фактори. Един от източниците на увеличението на печалбата от единица продукция през тези години е диспропорцията между търсенето и предлагането в редица икономически сектори. Въпреки че прекъсването на веригите на доставки по време на пандемията доведе до широко разпространени ограничения в снабдяването, финансираните с дълг правителствени мерки лимитираха ефекта от забавянето на растежа върху разполагаемите доходи и допринесоха за големи спестявания. Последните и свързаното с тях намаление на търсенето откак повторно бяха отворени магазините след преустановяването на работа стимулираха търсенето в много сектори. В такава среда на силно съвкупно търсене спрямо предлагането ясно изразените увеличения на производствените разходи могат да накарат формиращите цените да ги повишат, без непременно да променят стратегията си да определят цени с надбавка върху производствените разходи. Това предполага прехвърляне на производствените разходи и, както неотдавна бе отбелязано, значителен принос на печалбата от единица продукция за натиска върху вътрешните цени.[24]

Графика Б

Печалба от единица продукция, БВП в реално изражение и дефлатор на вноса

(годишно процентно изменение)

Източник: Евростат и изчисления на ЕЦБ.

Забележка: Последните наблюдения са за четвъртото тримесечие на 2023 г.

С отшумяване на действието на извънредните фактори печалбите на звената се адаптираха към икономическия цикъл и типичната им буферна роля.

С отшумяването през 2023 г. след пандемията на диспропорциите между търсенето и предлагането и със значителното намаляване на натиска върху енергийните и други производствени разходи, прирастът на печалбата от единица продукция започна да намалява и постепенно да се връща към по-нормални нива. Изчезването на диспропорциите между търсенето и предлагането затрудни нарастването на маржовете без загуба на пазарен дял и допринесе за по-ограничени увеличения на печалбите от единица продукция. Променената към по-умерен натиск върху производствените разходи среда направи възможна по-ограничената динамика на продажните цени. Това означаваше, че прирастът на печалбата от единица продукция щеше да намалее, дори ако фирмите запазят подхода си да прехвърлят цените на производствените си разходи и да формират цени с надбавка върху тях. Освен това намаляването на натиска върху производствените разходи може да е улеснило фирмите да компенсират натиска върху разходите за труд. По-слабата динамика на печалбата от единица продукция също съответства на сравнително вялата циклична икономическа среда през 2023 г. Като цяло печалбите от единица продукция изглежда са се върнали към типичната си буферна роля, противодействайки на по-голямото прехвърляне на високите разходи за труд на единица продукция върху вътрешните цени.

2 Паричната политика е рестриктивна

През 2023 г. ЕЦБ запази курса си към повишаване на основните лихвени проценти и поддържането им на равнища, достатъчно рестриктивни, за да осигурят своевременно връщане на инфлацията към средносрочнато ѝ целево равнище от 2%. През първите девет месеца на годината тя повиши лихвените проценти с 200 базисни точки, с което лихвеният процент по депозитното улеснение достигна 4%, тъй като извънредно големият инфлационен натиск, породен от високите енергийни разходи, се разпространи в цялата икономика. Високите цени на храните също са важен фактор. Освен това ефектите от затрудненията в доставките и от латентното търсене в резултат от премахването на свързаните с пандемията ограничения, макар и отслабващи, все още тласкаха нагоре цените, а растежът на заплатите се ускори. Решенията на ЕЦБ отразяваха основаващ се на данните подход и се базираха на оценка на средносрочните перспективи за инфлацията в светлината на постъпващите икономически и финансови данни, динамиката на базисната инфлация и силата на предавателния механизъм на паричната политика. През годината наличната информация все повече показва, че затягането на паричната политика продължава да се предава върху икономиката в значителна степен. Освен това постъпващите данни за инфлацията сочат, че процесът на дезинфлация, както се вижда най-вече от понижаването на измерителите на базисната инфлация, продължава да бележи напредък. В крайна сметка на заседанията си през октомври и декември Управителният съвет взе решение да не променя основните лихвени проценти на ЕЦБ.

Балансовото число на Евросистемата продължи да се свива като част от нормализирането на паричната политика, започнало през 2022 г., независимо от допълнителния принос от 45 млрд. евро от баланса на Hrvatska narodna banka след приемането на еврото от Хърватия на 1 януари 2023 г. Към края на годината балансовото число на Евросистемата достигна 6,9 трлн. евро, което представлява спад с над 1 трлн. евро за една година и с почти 2 трлн. евро в сравнение с рекордната му стойност в средата на 2022 г. Намалението се дължи главно на операции с настъпващ падеж и на предсрочно погасяване на средства, получени от банки съгласно третата поредица целеви операции по дългосрочно рефинансиране (TLTRO III), и беше подкрепено от края на етапа на пълно и частично реинвестиране по Програмата за закупуване на активи (APP) през периодите, започващи съответно през март и юли. През декември 2023 г. Управителният съвет реши да постигне напредък в нормализирането на баланса на Евросистемата, като изрази намерението си постепенно да преустанови реинвестирането по Програмата за закупуване на активи в условията на извънредна ситуация, причинена от пандемия (PEPP), което да започне през юли 2024 г. След съобщението от декември 2022 г. през 2023 г. Евросистемата работи по прегледа на оперативната си рамка за управление на краткосрочните лихвени проценти, който приключи през март 2024 г.

Освен това през 2023 г. ЕЦБ приключи поетапното оттегляне, започнало през 2022 г., на свързаните с пандемията мерки за облекчаване на изискванията към обезпеченията, а кредитният рейтинг на Република Гърция беше повишен до равнище „инвестиционен рейтинг“. През 2023 г. Евросистемата се съсредоточи върху управлението на риска за гарантиране на ефикасно прилагане на политиката, включително чрез диверсифициране на източниците на кредитна оценка, които приема. След като основните лихвени проценти бяха повишени, за да намалят инфлацията, ЕЦБ понесе загуби от отрицателен доход от лихви, които бяха частично компенсирани от предварително създадени финансови буфери. Очаква се паричният доход на ЕЦБ да нарасне отново в бъдеще, което ще засили оперативната ѝ ефективност.

2.1 Провеждане на рестриктивна парична политика за връщане на инфлацията до целевото ѝ равнище от 2%

През януари инфлацията все още беше 8,6%, макар че икономиката остана устойчива въпреки сериозните предизвикателства

В началото на 2023 г. икономическият растеж в еврозоната остана в застой, след като от средата на 2022 г. отбеляза значителен спад. Икономиката обаче показа признаци на устойчивост на фона на значителни предизвикателства, произтичащи от вялата икономическа активност в световен мащаб, геополитическата несигурност, дължаща се на войната на Русия срещу Украйна, и високата инфлация, заедно с по-строгите условия на финансиране. Общата инфлация отбеляза спад през януари в резултат от по-ниските цени на енергията, но остана висока на равнище от 8,6%, също и с оглед на високите цени на храните. Това отчасти се дължеше на повсеместното влияние на високите енергийни разходи в цялата икономика, които повлияха и върху цените на храните, както и на продължаващите, макар и отслабващи фактори, свързани с пандемията, като например затруднения във веригите на доставки и латентно търсене. Растежът на заплатите също се ускоряваше.

През февруари Управителният съвет увеличи лихвените проценти и изрази намерението си да ги повиши допълнително

Ето защо предвид средносрочната прогноза за инфлацията Управителният съвет препотвърди намерението си да следва рестриктивна парична политика и на заседанието си през февруари повиши трите основни лихвени процента на ЕЦБ с по 50 базисни точки. Той заяви също, че на заседанието си през март възнамерява да увеличи лихвените проценти с още 50 базисни точки, след което ще направи оценка на по-нататъшната траектория на паричната политика. Управителният съвет остана последователен в повишаването на лихвените проценти с устойчив темп до равнища, които са достатъчно рестриктивни, за да се осигури своевременното връщане на инфлацията към средносрочното ѝ целево равнище от 2%. Задържането на лихвените проценти на рестриктивни равнища следва постепенно да намали инфлацията, като потисне търсенето и предотвратява всяко трайно възходящо движение на инфлационните очаквания.

На заседанието си през февруари Управителният съвет определи и условията за съкращаване на държаните от Евросистемата ценни книжа по програмата за закупуване на активи. Това бе следствие от решението му от декември 2022 г. да не реинвестира в пълен обем погашенията по главници на ценни книжа с настъпващ падеж от март нататък, така че портфейлът по APP ще намалява средно с 15 млрд. евро месечно от март до юни 2023 г., като следващият темп на намаление ще бъде определен по-късно. Реинвестициите на корпоративни облигации ще бъдат насочени по-силно към емитенти с по-добри резултати по отношение на климата. Макар да е съсредоточена върху целта на ЕЦБ да поддържа ценова стабилност, тази стратегия беше насочена към по-добро отчитане в баланса на Евросистемата на свързания с климатичните промени финансов риск и към постепенната декарбонизация на наличностите от корпоративни облигации в съответствие с вторичната цел на ЕЦБ да подкрепя общите икономически политики в ЕС, които включват усилия за смекчаване на последиците от изменението на климата (виж каре 8).

Сътресенията в банковия сектор в САЩ засилиха несигурността в Европа, подчертавайки необходимостта от основаващ се на данните подход за вземане на решения относно лихвените проценти

През март на фона на трусовете в банковия сектор в САЩ и Швейцария напрежението на финансовите пазари нарасна и засили несигурността относно перспективите за растежа и инфлацията в еврозоната. Освен това според мартенските макроикономическите прогнози на експерти на ЕЦБ се предвижда устойчиво високо равнище на инфлация, особено на инфлацията без енергията и храните, въпреки че през следващите години се очаква инфлацията да отслабне. Тъй като прогнозната инфлация ще остане много висока за твърде продължителен период от време, Управителният съвет взе решение да повиши трите основни лихвени процента на ЕЦБ с 50 базисни точки. Нещо повече, засилилата се несигурност подчерта важността на базиращия се на данните подход при вземането на решения от Управителния съвет относно лихвените проценти. Ето защо той поясни и своята „функция на реакция“, обяснявайки, че решенията му относно основните лихвени проценти ще се ръководят от три критерия: перспективи за инфлацията в светлината на постъпващите икономически и финансови данни, динамиката на базисната инфлация и силата на предавателния механизъм на паричната политика. Управителният съвет продължи внимателно да следи и напрежението на пазара, като е готов при необходимост да реагира, за да запази и да допринесе за ценовата и финансовата стабилност в еврозоната. През следващите месеци банковият сектор в еврозоната се оказа устойчив на напрежението, идващо от еврозоната.

Стана още по-ясно, че рестриктивната парична политика оказва значително влияние върху условията на финансиране в еврозоната

С напредването на годината става все по-очевидно, че рестриктивната политика на Управителния съвет по отношение на лихвените проценти оказва значително влияние върху икономиката. Предишните повишения на лихвените проценти продължават да се прехвърлят в голяма степен върху паричните и финансовите условия в еврозоната – началните етапи на предавателния механизъм – и постепенно влияеха върху цялата икономика, въпреки че забавянето и силата на предаването им върху реалната икономика остават неясни. През април лихвените проценти по заемите за предприятия и ипотеките достигнаха най-високите си равнища за последните десет години. Последвалият спад в търсенето на кредити наред с по-строгите условия за предоставяне на кредити доведоха до прогресивно забавяне на растежа на кредитите. През юни банките изплатиха най-големия размер средства, заети по TLTRO III, което доведе до сериозен спад на свръхликвидността. Това намаление не възпрепятства гладкото предаване на безрисковите лихвени проценти на паричните пазари при промените в лихвените проценти по паричната политика, въпреки че се появи асиметрия в реакцията на спреда между краткосрочния лихвен процент в евро (€STR) и лихвения процент по депозитното улеснение на ЕЦБ. С намаляването на ликвидността спредът не се стеснява за разлика от разширяването му, когато ликвидността се увеличава (виж каре 3).

Управителният съвет продължи да повишава основните лихвени проценти, тъй като натискът от страна на базисните цени остана висок ...

Общата инфлация бележи значителен спад. Тя спадна до 6,1% през май от 8,5% през февруари, 6,9% през март и 7,0% през април. Независимо от това, въпреки че се очакваше инфлацията да продължи да спада до целевото равнище, предизвикано най-вече от едновременното затягане на условията на финансиране, което все повече намаляваше търсенето, ценовият натиск все още се очаква да остане прекалено силен за твърде продължителен период от време. Затова през май и юни Управителният съвет взе решение за още две последователни повишения на лихвените проценти с по 25 базисни точки.

... от юли прекрати реинвестирането по APP...

След като през март темпът на реинвестиране намаля, през юли приключи реинвестирането по APP. Реинвестирането по PEPP все още се очаква да продължи поне до края на 2024 г. Същевременно след предишното заседание на Управителния съвет по паричната политика динамиката подкрепя очакванията му за по-нататъшен спад на инфлацията през останалите месеци от годината, но за продължителен период от време ще остане над целевото равнище. Въз основа на това през юли Управителният съвет продължи да повишава лихвените проценти с още 25 базисни точки.

... и върна олихвяването на задължителните минимални резерви на 0%, подобрявайки ефективността на политиката

През юли Управителният съвет реши също да намали олихвяването на минималните резерви от лихвения процент по депозитното улеснение на 0%. Това решение има за цел да поддържа ефективността на паричната политика чрез запазване на контрола върху състоянието на паричната политика и в същото време да гарантира пълно прехвърляне на решенията за лихвените проценти върху паричните пазари. Тя също така повиши ефективността на политиката чрез намаляване на общите лихвени разходи, произтичащи от резервите, като същевременно постигне същата степен на парична рестрикция.

Тъй като през август инфлацията показа почти нулев напредък спрямо отчетените през юли 5,3%, а перспективите за нея в прогнозите на експертите на ЕЦБ от септември бяха ревизирани нагоре за 2023 г. и 2024 г., главно поради по-високата траектория на енергийните цени, на заседанието си през септември Управителният съвет повиши основните лихвени проценти на ЕЦБ с още 25 базисни точки. Това доведе до кумулативно увеличение през 2023 г. до 200 базисни точки, а по депозитното улеснение – до 4% (графика 2.1).

Графика 2.1

Промени в основните лихвени проценти на ЕЦБ

(процентни пунктове)

Източник: ЕЦБ.

... и заяви, че поддържането на основните лихвени проценти на настоящите равнища за достатъчно дълъг период от време би допринесло значително за навременното връщане на инфлацията към целевото ѝ равнище

През следващите месеци обаче се очакваше икономиката да остане вяла, след като стагнираше през първата половина на годината. Увеличаващото се въздействие на мерките на Управителния съвет за затягане на вътрешното търсене, съчетано със сложната за международната търговия среда, накара експертите на ЕЦБ значително да понижат прогнозите си за икономическия растеж през септември 2023 г. Освен това, въпреки че натискът от страна на базисните цени остана висок, повечето показатели започнаха да се понижават, а прогнозната траектория на инфлацията, без енергията и храните, също бе ревизирана леко надолу. Въз основа на тази актуализирана оценка Управителният съвет счете също, че основните лихвени проценти на ЕЦБ са достигнали равнища, които, поддържани за достатъчно дълъг период от време, ще допринесат съществено за навременното връщане на инфлацията към целевото ѝ равнище.

През октомври приключи най-дългият период на последователни повишения на лихвените проценти в историята на еврото

След десет последователни повишения на лихвените проценти на заседанието си през октомври Управителният съвет взе решение да не променя основните лихвени проценти на ЕЦБ. От началото на увеличението на лихвения процент през юли 2022 г. ЕЦБ повиши лихвения процент по депозитното улеснение от

-0,50% на 4% през септември 2023 г. Макар че поради силния натиск на вътрешните цени още се очакваше инфлацията да остане устойчиво висока, през септември тя продължи да спада значително, достигайки до 4,3%. Този спад беше придружен от понижаване на измерителите на базисната инфлация. Нарасналите геополитически рискове, породени от октомври насам в резултат от конфликта в Близкия Изток, отново подчертаха важността на базирания на данни подход на Управителния съвет за определяне на подходящите ниво и продължителност на ограничението за основните лихвени проценти.

През ноември инфлацията спадна до 2,4%

Към края на годината инфлацията продължи да намалява и през ноември достигна 2,4%. На заседанието си през декември обаче Управителният съвет прецени, че има вероятност временно отново да нарасне в краткосрочен план поради базови ефекти. Базисната инфлация продължи да намалява. Според макроикономическите прогнози на експертите от Евросистемата инфлацията ще започне постепенно да намалява през 2024 г. В същото време се смята, че натискът върху вътрешните цени остава силен главно поради значителното увеличение на разходите за труд на единица продукция.

Управителният съвет запази непроменени лихвените проценти и реши да ускори нормализирането на баланса на Евросистемата

При тези условия на своето заседание през декември Управителният съвет взе решение да не променя основните си лихвени проценти.

През декември Управителният съвет реши също да ускори нормализирането на баланса на Евросистемата. Той изрази намерението си да реинвестира изцяло погашенията по главници на ценни книжа с настъпващ падеж по PEPP до средата на 2024 г., преди да намали портфейла средно със 7,5 млрд. евро месечно до края на годината, а след това да преустанови реинвестирането.

2.2 Промени в баланса на Евросистемата вследствие на по-нататъшното затягане на паричната политика

Балансовото число на Евросистемата постепенно намаля с края на реинвестирането по APP и настъпването на падежа на операциите по TLTRO III

През 2023 г. продължи постепенното намаляване на балансовото число на Евросистемата, започнало през 2022 г. с нормализирането на паричната политика. То се понижи допълнително, тъй като етапите на цялостно и частично реинвестиране по APP приключиха съответно през февруари и юни. През годината Евросистемата продължи да реинвестира изцяло погашенията по PEPP. Към края на 2023 г. балансовото число намаля до 6,9 трлн. евро главно поради операциите с настъпващ падеж по TLTRO III, както и поради предсрочни погашения, а също до известна степен и поради започналото ликвидиране на портфейла по APP.

В края на 2023 г. свързаните с паричната политика активи в баланса на Евросистемата възлязоха на 5,1 трлн. евро, или спад с 1,2 трлн. евро спрямо края на 2022 г. Заемите за кредитни институции в еврозоната съставляваха 6% от всички активи (спад в сравнение със 17% в края на 2022 г.), а закупените за целите на паричната политика активи представляваха 68% от общите активи (увеличение от 62% в края на 2022 г.). Другите финансови активи в счетоводния баланс бяха активи, деноминирани главно в чуждестранни валути, злато и портфейли от несвързани с паричната политика активи, деноминирани в евро.

В пасива на баланса общият сбор от наличните резерви на кредитни институции и използваното депозитно улеснение намаля до 3,5 трлн. евро в края на 2023 г. (спрямо 4,0 трлн. евро в края на 2022 г.), заемайки 51% от общите пасиви (спрямо 50% в края на 2022 г.). Банкнотите в обращение останаха без промяна на стойност от 1,6 трлн. евро и съставляваха 23% от всички пасиви (увеличение спрямо 20%).

След съобщението от декември 2022 г. през 2023 г. Евросистемата работи по прегледа на оперативната си рамка за управление на краткосрочните лихвени проценти, който приключи през март 2024 г.

Графика 2.2

Изменения в консолидирания баланс на Евросистемата

(млрд. евро)

ЕЦБ. Източник: ЕЦБ.

Забележки: Положителните числа се отнасят за активите, а отрицателните – за пасивите. Линията на свръхликвидност е представена като положително число, макар че се отнася за сбора от следните позиции по пасива: наличностите по текущите сметки над размера на изискуемите задължителни резерви и използваното депозитно улеснение.

Приемането на еврото от Хърватия на 1 януари 2023 г. и включването на баланса на Hrvatska narodna banka в консолидирания баланс на Евросистемата увеличиха общите ѝ активи и пасиви с 45 млрд. евро.

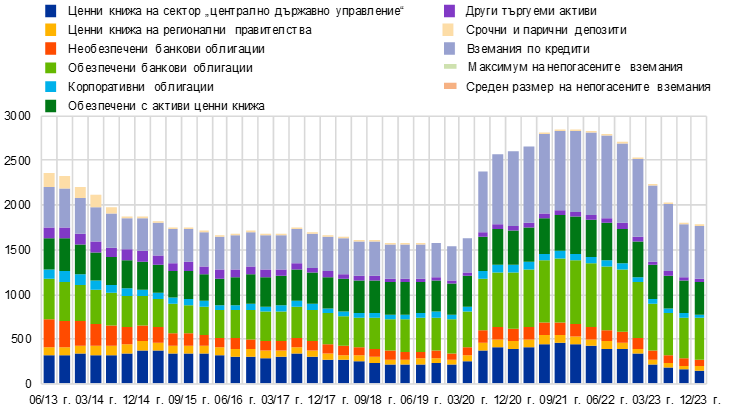

Разпределение на портфейлите по APP и PEPP по класове активи и юрисдикции

Изтичането на програмите за закупуване на активи беше добре усвоено от пазара

APP включва четири програми за закупуване на активи: третата програма за закупуване на обезпечени облигации (CBPP3), програмата за закупуване на обезпечени с активи ценни книжа (ABSPP), програмата за закупуване на активи от публичния (PSPP) и от корпоративния сектор (CSPP). PEPP беше въведена през 2020 г. в отговор на пандемията. Всички категории активи, допустими по APP, са допустими и по PEPP; изключение от изискването за допустимост по PEPP се прави временно за емитираните от Република Гърция ценни книжа.[25]