Īss atskats uz aizvadīto gadu

ECB 2023. gadā nostiprināja progresu, kas sasniegts cīņā pret inflāciju eurozonā. Gada sākumā kopējā inflācija joprojām turējās tuvu rekordaugstam līmenim. Lai gan agrāko piedāvājuma un pieprasījuma šoku negatīvā ietekme vājinājās, tā joprojām veicināja cenu kāpumu. Taču divas svarīgas norises pavēra ceļu straujam inflācijas sarukumam gada laikā.

Pirmkārt, agrāko šoku ietekme sāka izzust. Pēc kāpuma, ko izraisīja neattaisnojamais Krievijas karš pret Ukrainu, enerģijas cenas krasi saruka, un globālās piegādes problēmas turpināja mazināties. Enerģijas cenu krituma dēļ vien inflācija 2023. gadā saruka uz pusi. Otrkārt, ECB turpināja īstenot stingrāku monetāro politiku. Tas, ierobežojot pieprasījumu, ļāva vēl vairāk pazemināt inflāciju. Laikā no janvāra līdz septembrim mēs kopumā paaugstinājām procentu likmes par 200 bāzes punktiem.

Šajā procesā sakarā ar ļoti lielo nenoteiktību mēs pieņēmām lēmumus par procentu likmēm, turpinot izmantot uz datiem balstītu pieeju. Lai precīzi kalibrētu procentu likmju paaugstināšanas apmēru, mēs noteicām trīs kritērijus. Tie ir inflācijas perspektīva, pamatinfācijas dinamika un monetārās politikas transmisijas spēks. Līdz septembrim bija vērojama inflācijas perspektīvas uzlabošanās un spēcīga monetārās politikas transmisija. Bet pamatinflācija joprojām bija paaugstināta, un iekšzemes cenu spiediens bija spēcīgs.

Tāpēc mēs nolēmām, ka galvenās ECB procentu likmes sasniegušas līmeni, kas, uzturēts pietiekami ilgi, būtiski veicinās inflācijas savlaicīgu atgriešanos mūsu mērķrādītāja līmenī. Turklāt mēs apņēmāmies saglabāt likmes šajā līmenī tik ilgi, kamēr tas būs nepieciešams, vienlaikus turpinot noteikt ierobežojumu atbilstīgo līmeni un ilgumu, izmantojot uz datiem balstītu pieeju un pamatojoties uz tiem pašiem kritērijiem.

Paralēli tam mēs turpinājām Eurosistēmas bilances normalizēšanu, lai nodrošinātu tās atbilstību mūsu vispārējai nostājai. 2023. gada laikā tā saruka vairāk nekā par 1 trilj. euro. Lielu daļu no šā sarukuma noteica mūsu ilgāka termiņa refinansēšanas mērķoperāciju dzēšana un pirmstermiņa atmaksa. Gada gaitā mēs arī noslēdzām atkārtotu ieguldīšanu mūsu aktīvu iegādes programmas ietvaros. Un decembrī mēs paziņojām, ka pakāpeniski pārtraucam atkārtotu ieguldīšanu pandēmijas ārkārtas aktīvu iegādes programmas ietvaros.

Līdztekus cīņā pret inflāciju sasniegtā progresa nostiprināšanai mēs turpinājām strādāt arī pie tā, lai savu uzdevumu izpildē ņemtu vērā klimata pārmaiņu riskus. Martā mēs pirmo reizi publicējām ar klimata pārmaiņām saistīto finanšu informāciju par Eurosistēmas turējumā esošajiem uzņēmumu sektora aktīviem. Korporatīvajos aktīvos veikto atkārtoto ieguldījumu oglekļietilpīgums 12 mēnešu laikā kopš 2022. gada oktobra, kad sākām tos orientēt uz emitentiem ar labākiem klimata rādītājiem, samazinājies aptuveni par divām trešdaļām.

2023. gadā būtisks progress bija vērojams vēl vienā mūsu darbam vitāli svarīgā jomā – maksājumu jomā. Martā darbību uzsāka mūsu jaunā T2 liela apjoma maksājumu sistēma. Ar T2 ieviešanu tiek veicināta Eiropas finanšu tirgu saskaņošana un efektivitāte – tā ir jauna reālā laika bruto norēķinu sistēma, kas aizstāj TARGET2 sistēmu, kura darbojas kopš 2007. gada, – un pilnveidota centrālās bankas naudas līdzekļu likviditātes pārvaldība.

Mēs uzsākām arī digitālā euro projekta sagatavošanas posmu. Šis posms tika uzsākts novembrī pēc divu gadu ilgā sekmīgā izpētes posma un kalpos par pamatu iespējamai digitālā euro ieviešanai. Digitālais euro papildinātu skaidro naudu, nevis to aizstātu. Skaidrā nauda joprojām ir visbiežāk izmantotais maksāšanas līdzeklis eurozonas iedzīvotāju vidū, un pārliecinošs vairākums uzskata, ka ir svarīgi nodrošināt iespēju norēķināties ar skaidro naudu.

Tas ir viens no iemesliem, kāpēc ECB gatavo jaunu euro banknošu – taustāmākā un uzskatāmākā Eiropas vienotības simbola – izlaidumu. Pamatojoties uz divu 2023. gada vasarā veikto publisko apsekojumu rezultātiem, Padome izvēlējās divas iespējamās šā jaunā izlaiduma tēmas – "Eiropas kultūra" un "Upes un putni". Vēlāk Eiropas iedzīvotājiem būs iespēja izteikt savas domas par atlasītajiem iespējamā dizaina variantiem, un gaidāms, ka 2026. gadā ECB pieņems galīgo lēmumu par dizaina risinājumu.

ECB 25. gadadienas gadā mēs nosvinējām Horvātijas pievienošanos eurozonai. Horvātijai janvārī ieviešot euro, eurozonas dalībvalstu skaits 20, kas ir gandrīz divas reizes vairāk nekā brīdī, kad vienotā valūta tika ieviesta. Eurozonas paplašināšanās apliecina, ka pasaulē, kas kļūst arvien neprognozējamāka, mūsu monetārā savienība joprojām ir pievilcīga. 2023. gadā iedzīvotāju atbalsts euro joprojām bija tuvu rekordaugstam līmenim.

Tas viss nebūtu iespējams bez ECB darbinieku smaga darba un ticības mūsu misijai – saglabāt cenu stabilitāti eurozonas iedzīvotājiem. Ir gods būt šo cilvēku un šīs iestādes priekšgalā.

Frankfurtē pie Mainas, 2024. gada aprīlī

Kristīne Lagarda (Christine Lagarde)

prezidente

Gads skaitļos

|

|

Eurozonas darba tirgus bija noturīgs | Inflācija eurozonā krasi samazinājās |

|

|

Eurozonas bezdarba līmenis 2023. gadā bija vidēji 6.5 %, tam sarūkot no 6.6 % janvārī līdz 6.5 % martā un atlikušajā gada daļā kopumā saglabājot stabilitāti. | Eurozonas kopējā inflācija 2023. gada decembrī bija 2.9 % (2022. gada decembrī – 9.2 %). Samazinājums skāra arvien vairāk komponentu. |

|

|

ECB turpināja paaugstināt galvenās procentu likmes | Eurozonas banku noturība kļuva arvien spēcīgāka |

|

|

ECB 2023. gadā vēl par 200 bāzes punktiem paaugstināja galvenās procentu likmes, un noguldījumu iespējas procentu likme sasniedza 4 %. Stingrāka monetārā politika spēcīgi atspoguļojās tautsaimniecībā. | Eurozonas banku pirmā līmeņa pamata kapitāla rādītājs 3. ceturksnī bija 15.6 %. Tas bija tuvu augstākajam līmenim, kas sasniegts kopš Eiropas banku uzraudzības sākuma, un atspoguļoja augstāku pelnītspēju un banku portfeļu riska mazināšanu. |

|

|

Maksāšanas līdzekļu izvēle | Jauni ECB statistiskie rādītāji par klimata pārmaiņām |

|

|

60 % eurozonas iedzīvotāju uzskata, ka iespēja maksāt skaidrā naudā ir svarīga. Vienlaikus nedaudz vairāk par pusi eurozonas patērētāju dod priekšroku maksājumiem ar karti vai citiem elektronisko maksājumu veidiem. | Plašāka klimata rīcības plāna ietvaros ECB publicēja trīs jaunus statistisko rādītāju kopumus par ilgtspējīgu finansējumu, oglekļa emisijām un fiziskajiem riskiem. |

|

|

Eiropas Centrālās bankas 25. gadadiena | Uzņēmumu sektora portfeļa dekarbonizācija |

|

|

2023. gadā ECB svinēja 25. gadadienu ar vēstījumu "Vienotības vērtība", ļaujot ECB uzsvērt vienotās valūtas panākumus un priekšrocības, kuras tā sniedz Eiropas iedzīvotājiem. | Atkārtotas ieguldīšanas oglekļa dioksīda emisiju intensitāte 12 mēnešos pēc novirzītās atkārtotas ieguldīšanas uzsākšanas 2022. gada oktobrī saruka par vairāk nekā 65 %. |

1. Tā kā turpinās stingrākas ECB monetārās politikas spēcīga transmisija, inflācija strauji samazinās

Pasaules tautsaimniecības rādītāji 2023. gadā bija labāki, nekā sākotnēji gaidīts, un tā turpināja attīstīties mērenā tempā. Attīstību galvenokārt noteica jaunietekmes tirgus ekonomikas valstu un ASV tautsaimniecības izaugsme, bet lielāko daļu citu attīstīto valstu spēcīgāk ietekmēja stingrāki finansēšanas nosacījumi un būtiska ģeopolitiskā nenoteiktība. Globālā inflācija būtiski saruka, jo samazinājās enerģijas izejvielu cenas, bet pamatā esošais cenu spiediens joprojām bija paaugstināts. Euro kurss palielinājās nominālajā efektīvajā izteiksmē un attiecībā pret ASV dolāru.

Eurozonas tautsaimniecības izaugsme 2023. gadā kļuva vājāka. Rūpniecības nozari īpaši ietekmēja stingrāki finansēšanas nosacījumi, augstas resursu izmaksas un vājš globālais pieprasījums, savukārt pakalpojumu nozari sākotnēji joprojām atbalstīja ilgstošā ietekme, kuru radīja tautsaimniecības atkalatvēršanās pēc pandēmijas. Lai gan augstākas ECB procentu likmes spēcīgi atspoguļojās ekonomiskajā aktivitātē, darba tirgus joprojām bija samērā noturīgs. Eurozonas valstu valdības turpināja mazināt atbalsta pasākumus, kas tika pieņemti, reaģējot uz pandēmijas, enerģijas cenu un inflācijas šokiem, tādējādi daļēji kompensējot iepriekšējo fiskālās stingrības mazināšanos. Eurozonas kopējā inflācija krasi samazinājās, un to īpaši veicināja enerģijas cenu inflācijas rādītāji, kas līdz ar 2022. gada spēcīgā enerģijas cenu kāpuma izlīdzināšanos kļuva negatīvi. Arī pamatinflācija kļuva mērenāka. Tas veicināja vispārēju inflācijas mazināšanās procesu un atspoguļoja agrāko šoku izzūdošo ietekmi un stingrākas monetārās politikas augošo ietekmi. Tomēr iekšzemes cenu spiediens aizstāja ārējo spiedienu kā svarīgāko inflācijas noteicējfaktoru, jo darba tirgus veicināja spēcīgu nominālās darba samaksas dinamiku, strādājošajiem cenšoties kompensēt agrāko inflācijas izraisīto pirktspējas kritumu.

1.1. Kopējai inflācijai samazinoties, pasaules ekonomiskā aktivitāte attīstījās mērenā tempā

Stingrākas monetārās politikas un lielas nenoteiktības apstākļos pasaules tautsaimniecības izaugsme bija mērena

Pasaules tautsaimniecība 2023. gadā turpināja attīstīties mērenā tempā, izaugsmei salīdzinājumā ar 2022. gadu kopumā saglabājoties 3.5 % apmērā (1.1. att.).[1] Lai gan vēsturiskā salīdzinājumā izaugsme bija ierobežota, tā bija augstāka, nekā tika gaidīts gada sākumā, un to veicināja spēcīgi darba tirgi un dinamisks pieprasījums pēc pakalpojumiem, neraugoties uz to, ka monetārā politika turpināja kļūt stingrāka.[2] Pasaules tautsaimniecības attīstību galvenokārt noteica aktivitāte jaunietekmes tirgus ekonomikas valstīs un ASV, savukārt lielākajā daļā citu attīstīto valstu stingri finansēšanas nosacījumi un ilgstoša ģeopolitisko faktoru ietekme uz enerģijas cenām būtiskāk ietekmēja pieprasījumu. Stabila iekšzemes pieprasījuma un spēcīga darba tirgus apstākļos ASV tautsaimniecība bija noturīgāka, nekā gaidīts. ASV finanšu nozares satricinājumam gada sākumā nebija būtiskas makroekonomiskās ietekmes. Pēc ļoti ierobežojošo ar pandēmiju saistīto pasākumu atvieglošanas 2022. gada decembrī Ķīnā 2023. gada sākumā vērojamā tautsaimniecības atveseļošanās noslēdzās ar mājokļu sektora atjaunotu lejupslīdi, kā arī vāju iekšzemes un ārējo pieprasījumu. Tomēr Ķīnas tautsaimniecība sasniedza valdības noteikto izaugsmes mērķrādītāju (aptuveni 5 %).

1.1. attēls

Pasaules IKP un tā struktūra

a) Pasaules reālā IKP izaugsme | b) Globālās izaugsmes struktūra |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %) | (devums; procentu punktos) |

|  |

Avoti: ECB, ECB speciālistu aprēķini un ECB speciālistu 2024. gada marta makroekonomiskās iespēju aplēses.

Piezīmes. Pasaules IKP neietver eurozonu. Vidējais rādītājs pirms pandēmijas attiecas uz periodu no 2012. gada līdz 2019. gadam. 2023. gada vērtības ir aplēses, kas balstītas uz pieejamiem datiem un ECB speciālistu 2024. gada marta makroekonomiskajām iespēju aplēsēm.

Tā kā pēc pandēmijas patēriņa tendences normalizējās, pasaules tirdzniecības pieauguma temps palēninājās

Pasaules tirdzniecība 2023. gadā bija vāja, jo importa kāpums palēninājās līdz 1.2 % – būtiski zemākam rādītājam salīdzinājumā ar iepriekšējā gada rādītāju (5.5 %) un vidējo rādītāju pirms pandēmijas (3.1 %).[3] Palēninājums atspoguļoja trīs galvenās tendences. Pirmkārt, tā kā ar pandēmiju saistītie ierobežojumi tika pilnībā atcelti, globālais pieprasījums atkal bija vairāk vērsts uz pakalpojumiem, nevis uz precēm. Otrkārt, iekšzemes pieprasījumā pieauga patēriņa – kurā parasti tirdzniecības īpatsvars ir mazāks nekā ieguldījumos – daļa. Visbeidzot, jaunietekmes tirgus ekonomikas valstis, kurās ekonomiskās aktivitātes pārmaiņas tirdzniecību skar mazākā mērā, 2023. gadā vairāk ietekmēja globālo aktivitāti. Neraugoties uz pieaugošajiem tirdzniecības šķēršļiem un uzņēmumu apsekojumu rezultātiem, kas liecina par iespējamu vērtības ķēdes pārvietošanu, pierādījumi par kopējo tirdzniecības plūsmu sadrumstalotību līdz šim ir bijuši ierobežoti.

Inflācija saruka, bet pamatā esošais cenu spiediens joprojām bija paaugstināts

Gada patēriņa cenu indeksa (PCI) inflācija OECD dalībvalstīs, izņemot Turciju, salīdzinājumā ar 2023. gada augsto līmeni samazinājās zemāku enerģijas cenu dēļ. Decembrī tā saruka līdz 3.9 %, bet visa 2023. gada rādītājs bija 5.3 % (2022. gadā – 7.3 %; 1.2. att. a) panelis). Arī inflācija (neietverot enerģijas un pārtikas cenas) samazinājās, taču daudz mazākā mērā. Tas liecina, ka pamatā esošais cenu spiediens joprojām ir spēcīgs un plašs. Tas īpaši bija vērojams attīstītajās valstīs, kur ierobežotais darbaspēka piedāvājums veicināja strauju darba samaksas kāpumu, padarot pakalpojumu cenu inflāciju noturīgāku (1.2. att. b) panelis).

1.2. attēls

OECD kopējā inflācija un pamatinflācija

a) Kopējā inflācija un tās galvenie komponenti | b) Lielāko tautsaimniecību inflācija |

|---|---|

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati) | (pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; mēneša dati) |

|  |

Avoti: valstu avoti ar Haver Analytics starpniecību, OECD un ECB speciālistu aprēķini.

Piezīmes. "EZ" – eurozona. OECD inflācijā nav ietverti Turcijas rādītāji, un to aprēķina, pamatojoties uz valstu PCI un gada privātā galapatēriņa izdevumu svariem, kas izteikti kā pirktspējas paritāte. Pamatinflācijā nav ietverta enerģijas un pārtikas cenu inflācija. Jaunākie dati atbilst stāvoklim 2023. gada decembrī.

Enerģijas izejvielu cenas pazeminājās, jo zemais pieprasījums kompensēja piedāvājuma ierobežojumus

Zemāka pieprasījuma dēļ enerģijas izejvielu cenas 2023. gadā samazinājās. Naftas cenas saruka par 4 %, jo vājais attīstīto valstu naftas pieprasījums kompensēja pieprasījuma kāpumu, kas bija vērojams pēc pārvietošanās ierobežojumu atvieglošanas Ķīnā. Zemais naftas pieprasījums arī ar uzviju kompensēja OPEC+ grupas piedāvājuma samazināšanas ietekmi, kā arī piedāvājuma riskus saistībā ar ģeopolitiskiem faktoriem, t. sk. sankcijām pret Krieviju un konfliktu Tuvajos Austrumos. Eiropas gāzes cenu kritums bija daudz lielāks, jo gāzes cenas kopš 2022. gada beigām turpināja samazināties, un 2023. gadā tās samazinājās vēl par 58 %. Eiropas gāzes patēriņš joprojām bija zemāks par vēsturiskajām normām. To izraisīja mazāks rūpniecības pieprasījums, mazāks gāzes patēriņš mājsaimniecībās un maigie laikapstākļi ziemas mēnešos. Stabilais sašķidrinātās dabasgāzes (LNG) piedāvājums arī ļāva Eiropas valstīm sākt apkures sezonu ar pilnām gāzes krātuvēm. Neraugoties uz lielāku stabilitāti Eiropas gāzes tirgū salīdzinājumā ar iepriekšējo gadu, piegādes riski, piemēram, streiki Austrālijas LNG termināļos, turpināja izraisīt augsta cenu svārstīguma periodus, kuri atspoguļo Eiropas gāzes tirgus jutīgumu pārejas posmā, kad tiek pārtraukts Krievijas gāzes imports.

Euro kurss palielinājās nominālajā efektīvajā izteiksmē un attiecībā pret ASV dolāru

Saskaņā ar gada beigu datiem būtisku gada svārstību apstākļos euro kurss palielinājās nominālajā efektīvajā izteiksmē (+ 3.9 %) un attiecībā pret ASV dolāru (+3.4 %). Valūtas kursa dinamiku galvenokārt ietekmēja tirgus gaidu attīstība monetārās politikas pārmaiņu un svārstīgo tautsaimniecības perspektīvu ietekmē. Sākotnēji 2023. gada 1. pusgadā makroekonomisko apstākļu uzlabošanās eurozonā un stingrākas monetārās politikas ieviešanas tempa paātrināšanās veicināja euro kursa kāpumu, taču jūlija vidū euro kurss attiecībā pret ASV dolāru sāka sarukt. Plaši vērojamais ASV dolāra kursa kāpums bija saistīts ar pārsteidzoši pozitīviem tautsaimniecības datiem un tirgus gaidām attiecībā uz stingrāku monetārās politikas nostāju ASV ilgākā periodā. Inflācijas samazināšanās apstākļos nostājas pārvērtēšana gada beigās izraisīja euro kursa kāpuma atsākšanos. Euro kurss būtiski palielinājās attiecībā pret nozīmīgāko tirdzniecības partnervalstu valūtām – Turcijas liru, Krievijas rubli, Japānas jenu un Norvēģijas kronu. Tomēr tas samazinājās attiecībā pret Lielbritānijas sterliņu mārciņu, Šveices franku un Polijas zlotu.

Galvenie riski, kas apdraud pasaules tautsaimniecības izaugsmes perspektīvu 2023. gada beigās, ietvēra ģeopolitiskās spriedzes turpmāku saasināšanos, spēcīgāku Ķīnas tautsaimniecības izaugsmes palēnināšanos un noturīgāku inflācijas spiedienu, kam būtu nepieciešama stingrāka monetārā politika, nekā gaidīts. Šādu risku īstenošanās mazinātu pasaules ekonomisko aktivitāti. Turklāt pasaules izejvielu tirgi joprojām bija ļoti jutīgi pret piegādes riskiem, kas savukārt varētu veicināt inflāciju un negatīvi ietekmēt globālo izaugsmi nākamajā gadā.

1.2. Eurozonas ekonomiskā aktivitāte stagnē

Tā kā augstāku procentu likmju ietekme kļuva plašāka, eurozonas izaugsme samazinājās

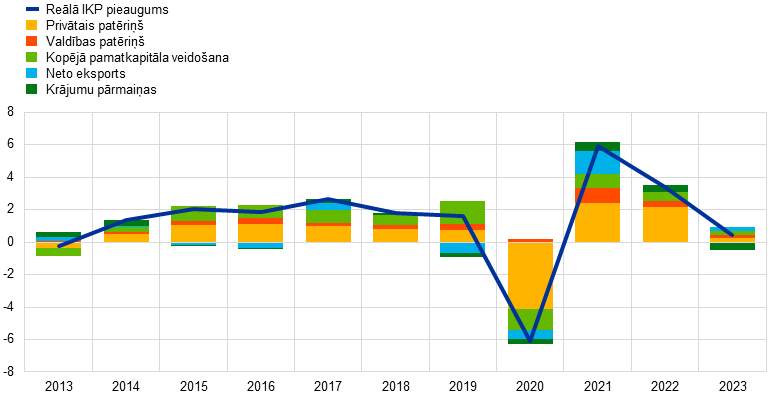

Eurozonas reālais IKP 2023. gadā palielinājās par 0.4 %; 2022. gadā tas pieauga par 3.4 % (1.3. att.). Izaugsme atspoguļoja iekšzemes pieprasījuma un neto tirdzniecības pozitīvo devumu. Krājumu pārmaiņām bija lejupvērsta ietekme. Līdz gada beigām izlaide eurozonā bija par 3.0 % augstāka nekā pirms pandēmijas (2019. gada pēdējā ceturksnī) un par 1.4 % augstāka par tās līmeni 2022. gada 1. ceturksnī, kad Krievija iebruka Ukrainā. Izaugsmes palēnināšanās 2023. gadā galvenokārt skaidrojama ar kara ekonomiskajām atskaņām, kurām bija atšķirīga ietekme dažādās valstīs, atspoguļojot to atšķirīgo tautsaimniecības struktūru. Lai gan rūpniecības nozari īpaši ietekmēja stingrāka monetārā politika, augstas enerģijas cenas un vājāks globālais pieprasījums, pakalpojumu nozarē bija samērā laba situācija, ko joprojām veicināja ietekme, kuru radīja tautsaimniecības atkalatvēršanās pēc pandēmijas. Tomēr gada nogalē izaugsmes dinamikas vājums kļuva izteiktāks, jo augstāku procentu likmju ietekme aptvēra dažādas nozares, kā arī vājā rūpniecības nozare radīja plašāku ietekmi uz pakalpojumu nozari.

1.3. attēls

Eurozonas reālais IKP

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avots: Eurostat.

Piezīme. Jaunākie dati atbilst stāvoklim 2023. gadā.

Patēriņa izdevumi bija vairāk vērsti uz pakalpojumiem nekā uz precēm

Privātā patēriņa pieaugums 2023. gadā būtiski samazinājās. 2023. gada 1. pusgadā tas stagnēja, jo pastāvīgais preču iegādes tēriņu sarukums, kuru atspoguļo mazumtirdzniecības apjoms (1.4. att.), kompensēja joprojām pozitīvo pieprasījumu pēc pakalpojumiem. 3. ceturksnī privātais patēriņš palielinājās; to veicināja mājsaimniecību pakalpojumu patēriņš, kuru sekmēja ilgstošā tautsaimniecības atkalatvēršanās ietekme, kā arī izdevumu par ilglietojuma precēm atjaunošanās. Kopējie izdevumi par precēm (t. sk. precēm ar ierobežotu lietošanas laiku un īslaicīga lietojuma precēm) stingrāku finansēšanas nosacījumu apstākļos turpināja sarukt. Kopumā mājsaimniecību izdevumi 2023. gadā palielinājās par 0.5 %. Pieaugot nominālās darba samaksas kāpumam, pakāpeniski palēninoties inflācijai un saglabājoties noturīgam nodarbinātības pieaugumam, reālie rīcībā esošie ienākumi 2023. gadā zināmā mērā labvēlīgi ietekmēja mājsaimniecību izdevumus. Tomēr šķiet, ka stingrāku finansēšanas nosacījumu transmisija uz reālo tautsaimniecību mājsaimniecību izdevumus ietekmēja nelabvēlīgi, saglabājoties augstam uzkrājumu līmenim.

1.4. attēls

Eurozonas ražošana un mazumtirdzniecība

(indekss: 2022. gada jūnijs = 100)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Mazumtirdzniecība parādīta reālajā izteiksmē. Jaunākie dati par pakalpojumu ražošanu atbilst stāvoklim 2023. gada decembrī, pārējie dati atbilst stāvoklim 2024. gada janvārī.

Stingrāki finansēšanas nosacījumi samazināja ieguldījumus

Ar būvniecību nesaistīto ieguldījumu kāpums (privāto nemājokļu ieguldījumu rādītājs) 2023. gadā palēninājās.[4] Lai gan, mazinoties piegādes problēmām, 2023. gada 1. ceturksnī bija vērojama spēcīga izaugsme, ceturkšņa pieauguma temps pakāpeniski saruka un ieguldījumi 4. ceturksnī samazinājās, vājinoties gan iekšzemes, gan ārējam pieprasījumam, apsīkstot nepabeigto pasūtījumu apjomam, sarūkot uzņēmumu peļņas pieaugumam un finansēšanas nosacījumiem kļūstot stingrākiem. Krievijas kara pret Ukrainu un konflikta Tuvajos Austrumos radītā nenoteiktība līdztekus citiem faktoriem, visticamāk, mazināja arī stimulu ieguldījumiem uzņēmumos. Tomēr lielā peļņa, plašās skaidrās naudas rezerves un parāda līmeņa kritums pēdējos gados kopumā nostiprinājuši uzņēmumu bilances un kopā ar "Nākamās paaudzes ES" (NPES) – programmas, kas atbalsta digitalizāciju un ar klimatu saistītos ieguldījumus, – naudas līdzekļiem veicinājuši zināmu ieguldījumu noturību salīdzinājumā ar citiem izdevumu komponentiem. Kopumā ar būvniecību nesaistītie ieguldījumi 2023. gadā palielinājās par 2.9 %.

Ieguldījumi būvniecībā 2023. gadā kopumā turpināja samazināties. Galvenais iemesls bija mazāki ieguldījumi dzīvojamo ēku būvniecībā augsto būvniecības izmaksu ietekmē, tālāks hipotekāro kredītu procentu likmju kāpums un stingrāku banku kreditēšanas standartu ieviešana, kas apgrūtināja finansējuma pieejamību mājsaimniecībām un mazināja mājokļu pieprasījumu. Citas būvniecības jomas, piemēram, inženiertehniskā būvniecība, joprojām bija noturīgākas, pateicoties ieguldījumiem valsts infrastruktūrā. 2023. gada beigās ieguldījumi būvniecībā bija aptuveni 2.1 % virs līmeņa, kāds bija pirms pandēmijas; kopumā 2023. gadā tie samazinājās par 0.6 %.

Zemāku importētās enerģijas cenu ietekmē eurozonas preču tirdzniecības bilancē 2023. gadā atkal izveidojās pārpalikums. Vāja ārējā pieprasījuma apstākļos eksporta kāpums joprojām bija neliels. Apstrādes rūpniecības preču eksportu veicināja piegādes problēmu mazināšanās, savukārt enerģijas piegādes šoka ilgstošā ietekme un euro kursa kāpums efektīvajā izteiksmē vēl vairāk vājināja eksportu. 2023. gada 2. pusgadā ierobežotais eksporta sniegums skāra pakalpojumu eksportu, jo pēc pasaules tautsaimniecības atkalatvēršanās zuda atliktā pieprasījuma atbalsts. Mazinoties iekšzemes pieprasījumam, saruka arī eurozonas imports; to noteica starppatēriņa preču importa kritums, jo uzņēmumi samazināja krājumus un enerģijas imports saruka. Kopumā tirdzniecības devums eurozonas IKP pieaugumā 2023. gadā kļuva nedaudz pozitīvs.

Darba tirgus

Eurozonas darba tirgus 2023. gadā kopumā saglabāja noturību, lai gan darba tirgus norises un apsekojumu rādītāji gada beigās liecināja par atslābumu. Eurozonas bezdarba līmenis 2023. gadā bija vidēji 6.5 %; tas saruka no 6.6 % janvārī līdz 6.5 % martā un atlikušajā gada daļā kopumā saglabājās stabils (1.5. att.). Tautsaimniecības stagnācijas apstākļos kopējā nodarbinātība un kopējais nostrādāto stundu skaits bija stabils, 2023. gadā palielinoties attiecīgi par 1.4 % un 1.6 %. Vidējais nostrādāto stundu skaits 2023. gadā pieauga tikai par 0.2 % un 2023. gada pēdējā ceturksnī bija par 1.3 % zemāks nekā pirms pandēmijas. To, visticamāk, noteica tādi faktori kā darbaspēka saglabāšana (t. i., uzņēmumi patur vairāk darbinieku, nekā nepieciešams lejupslīdes laikā) un slimības atvaļinājumu pieaugums. Darbaspēka līdzdalības līmenis 15–74 gadu vecuma grupā 2023. gada 4. ceturksnī palielinājās līdz 65.7 % un bija par 1.1 procentu punktu augstāks nekā pirms pandēmijas. 2023. gada 2. pusgadā bija vērojamas dažas darbaspēka pieprasījuma mazināšanās pazīmes – brīvo darbvietu rādītājs joprojām bija augsts, tomēr salīdzinājumā ar 2022. gada 2. ceturksnī sasniegto augstāko līmeni tas pakāpeniski saruka. Kopumā, lai gan turpinājās ECB procentu likmju paaugstināšanas spēcīga transmisija uz tautsaimniecību, kopējā nodarbinātība un eurozonas darba tirgus saglabājās samērā noturīgi. Tas ir viens no Eiropas Savienības mērķiem, kuru sasniegšanu ECB var veicināt, ja tas neskar cenu stabilitātes saglabāšanu.

1.5. attēls

Darba tirgus

(kreisā ass: pārmaiņas salīdzinājumā ar iepriekšējo ceturksni; %; labā ass: %)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati par bezdarba līmeni atbilst stāvoklim 2024. gada janvārī, savukārt dati par nodarbinātību un nostrādātajām stundām – stāvoklim 2023. gada 4. ceturksnī.

1.3. Fiskālās politikas pasākumi sarežģītā makroekonomiskajā vidē

Eurozonas budžeta deficīta rādītājs saruka, valdībām sākot mazināt diskrecionāros atbalsta pasākumus

Eurozonas valstu valdības budžeta deficīta rādītājs 2023. gadā turpināja samazināties atbilstoši tendencei, kas sākās pandēmijas kulminācijas laikā (1.6. att.).[5] Stingrākas fiskālās politikas pakāpeniskā ieviešana atspoguļojas arī fiskālajā nostājā, kas 2023. gadā trešo gadu pēc kārtas kļuva nedaudz stingrāka.[6] Tomēr tikai nedaudz vairāk nekā trešdaļa no 2020. gadā novērotās stingrības mazināšanās līdz šim ir pavērsta pretējā virzienā (1.6. att.). Tas nozīmē, ka cikliski koriģētā budžeta bilance joprojām ir daudz zemāka par līmeni, kāds bija pirms pandēmijas. To nosaka pandēmijas kontekstā 2020. gadā pieņemtie ilgstošie pasākumi un ar enerģiju saistītais atbalsts, kura sniegšana sākta 2022. gadā.

1.6. attēls

Eurozonas valstu valdības budžeta bilance un fiskālā nostāja

(% no IKP)

Avoti: Eurosistēmas speciālistu 2023. gada decembra makroekonomiskās iespēju aplēses eurozonai un ECB aprēķini.

Piezīme. Fiskālās nostājas rādītājs no 2021. gada koriģēts ieņēmumu pusē, neietverot NPES Atveseļošanas un noturības mehānisma ietvaros piešķirtās subsīdijas, jo šiem ieņēmumiem nav ierobežojošas makroekonomiskās ietekmes.

Vēl stingrāka fiskālā nostāja būtu lietderīga

Kā redzams no 2023. gada beigu perspektīvas, fiskālajām iestādēm būs jāsaprot, kā vislabāk mainīt pēdējo četru gadu kumulatīvo ekspansiju (1.7. att.) un samazināt parāda rādītājus, īpaši ņemot vērā to, ka saistībā ar demogrāfiskajām norisēm, zaļo un digitālo pārkārtošanos, kā arī ģeopolitisko vidi nākotnē būs nepieciešamas fiskālās manevrēšanas iespējas. Valdību 2024. gada budžeti norādīja uz turpmāku fiskālās stingrības ciklu eurozonas līmenī. Minētais lielā mērā atspoguļoja to, ka tika mazināti diskrecionārie fiskālie pasākumi, kurus pieņēma, reaģējot uz enerģijas un inflācijas šokiem. Tika lēsts, ka 2023. gadā šādu pasākumu apjoms bija vairāk nekā 1 % no IKP, tomēr tika prognozēts, ka tikai nelielu daļu no tiem turpinās īstenot 2024. gadā. Tomēr šķiet, ka daži pandēmijas laikā valdību pieņemtie ekspansīvie pasākumi bija ilgstošāki, un, balstoties uz 2024. gada budžetiem, bija paredzams, ka to īstenošana nebeigsies īstermiņā. Tas attiecās uz lielākiem pārvedumiem un subsīdijām, bet zināmā mērā arī uz nodokļu samazinājumiem.

1.7. attēls

Eurozonas fiskālās nostājas un diskrecionāro pasākumu dalījums

(% no IKP)

Avoti: Eurosistēmas speciālistu 2023. gada decembra makroekonomiskās iespēju aplēses eurozonai un ECB aprēķini.

Piezīmes. Fiskālās nostājas rādītājs no 2021. gada koriģēts ieņēmumu pusē, neietverot NPES Atveseļošanas un noturības mehānisma ietvaros piešķirtās subsīdijas, jo šiem ieņēmumiem nav ierobežojošas makroekonomiskās ietekmes. "Citi pasākumi" galvenokārt attiecas uz pandēmijas laikā pieņemtajiem pasākumiem un to turpmāku mazināšanu.

Vēl stingrāka fiskālā nostāja šķiet atbilstoša arī no monetārās politikas viedokļa. Tā kā enerģijas krīze pašlaik lielā mērā izzudusi, valdībām būtu jāturpina atcelt ar to saistītos atbalsta pasākumus. Tas ir būtiski, lai vidējā termiņā izvairītos no inflācijas spiediena pastiprināšanās. Pretējā gadījumā būtu nepieciešama stingrāka monetārā politika. Papildus pandēmijas un ar enerģiju saistīto pasākumu atcelšanai valdībām kopumā būtu jāpanāk progress stabilāka fiskālā stāvokļa nodrošināšanā, lai valsts finanšu attīstība kļūtu ilgtspējīga.

ES ir vajadzīga stabila un uzticama ekonomikas un fiskālās politikas koordinācijas sistēma

Stabila ES ekonomikas un fiskālās politikas koordinācijas un uzraudzības sistēma joprojām ir izšķiroši svarīga. Pēc plašām diskusijām Eiropas Savienības Padome 2023. gadā vienojās par ES ekonomikas pārvaldības sistēmas reformu, kas pavēra ceļu Eiropas Komisijas, ES Padomes un Eiropas Parlamenta trialogam. 2024. gads būs svarīgs gads ceļā uz tās īstenošanu.[7]

1.4. Kopējā inflācija visu gadu strauji saruka

Eurozonas kopējā inflācija, ko mēra ar saskaņoto patēriņa cenu indeksu (SPCI), 2023. gada decembrī bija 2.9 % – par 6.3 procentu punktiem zemāka nekā 2022. gada decembrī. Gada gaitā tā stabili saruka, inflācijas mazināšanās procesam ietekmējot arī pamatinflāciju. Novembrī kopējā inflācija sasniedza īslaicīgi zemāko punktu (2.4 %) – zemāko līmeni vairāk nekā divu gadu laikā (straujš kritums no 2022. gada oktobrī sasniegtā augstākā līmeņa (10.6 %; 1.8. att.)). Tomēr decembrī inflācija atkal nedaudz paaugstinājās. To izraisīja ar enerģiju saistīto fiskālo pasākumu lejupvērstā ietekme uz cenu līmeni pirms gada. Visi nozīmīgie inflācijas komponenti salīdzinājumā ar iepriekšējā gada atbilstošo periodu 2023. gada 2. pusgadā saruka, atspoguļojot iepriekšējo izmaksu šoku ietekmes izzušanu un vājāku pieprasījumu stingrākas monetārās politikas apstākļos. Tomēr gada beigās inflācijas (izņemot enerģijas cenu inflāciju) rādītāji salīdzinājumā ar iepriekšējā gada atbilstošo periodu joprojām būtiski pārsniedza ilgāka termiņa vidējo līmeni, savukārt uz gadu attiecinātie rādītāji salīdzinājumā ar iepriekšējo ceturksni jau bija daudz tuvāki šiem etalonrādītājiem. Preču cenu dinamika saruka straujāk nekā pakalpojumu cenu dinamika, jo piegādes problēmu un resursu izmaksu kritums būtiski mazināja spiedienu. Pakalpojumu cenu inflācija līdz gada vidum pieauga. To noteica joprojām spēcīgais pieprasījums pēc pandēmijas, darbaspēka izmaksu kāpums un ar fiskālajiem pasākumiem saistītie īslaicīgie faktori. Sarūkot enerģijas un pārtikas cenu inflācijai, būtiski samazinājās arī inflācijas rādītāju atšķirības eurozonas valstīs.

1.8. attēls

Kopējā inflācija un tās galvenie komponenti

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati atbilst stāvoklim 2023. gada decembrī.

Enerģijas cenu inflācija strauji saruka, savukārt pārtikas cenu inflācija kļuva mērenāka

Enerģijas cenu norises noteica vairāk nekā pusi no kopējās inflācijas krituma no 2022. gada decembra līdz 2023. gada decembrim. Enerģijas cenu inflācija 2023. gada janvārī joprojām bija augsta, bet līdz gada beigām tā bija samazinājusies par 25.6 procentu punktiem un kļuvusi negatīva. Tas atspoguļoja 2022. gadā novērotā enerģijas vairumtirdzniecības cenu straujā kāpuma mazināšanos. Tomēr enerģijas cenu inflācija joprojām bija nedaudz svārstīga, jo enerģijas vairumtirdzniecības tirgi jutīgi reaģēja uz tādiem notikumiem kā konflikts Tuvajos Austrumos. Savukārt pārtikas cenu inflācija 2023. gada martā sasniedza augstāko līmeni – 15.5 %. Pēc tam atlikušajā gada daļā tā būtiski samazinājās, lai gan gada beigās joprojām pārsniedza 6 % saistībā ar agrāko izmaksu šoku ilgstošo ietekmi, kuru noteica enerģijas un citu resursu izmaksas, un lielāku vienības peļņas un darbaspēka izmaksu radīto spiedienu.

Pamatinflācija sāka samazināties, taču gada beigās tā joprojām bija paaugstināta

Pamatinflācija, ko mēra ar SPCI inflāciju (neietverot svārstīgos komponentus – enerģiju un pārtiku), 2023. gada 1. ceturksnī turpināja palielināties, bet pēc tam samazinājās no augstākā punkta (5.7 %) līdz 3.4 % decembrī. Šo kritumu sākotnēji noteica neenerģijas rūpniecības preču cenu inflācija, jo preču pieprasījums stingrāku finansēšanas nosacījumu apstākļos samazinājās (sk. 1.2. iedaļu) un iepriekšējo piegādes problēmu un augsto enerģijas izmaksu radītais uzkrātais spiediens sāka izzust. Savukārt pakalpojumu cenu inflācija turējās augstā līmenī līdz augustam, un to noteica joprojām spēcīgais pieprasījums pēc tautsaimniecības atkalatvēršanas (kontaktintensīvu pakalpojumu nozarēs, piemēram, atpūtas un tūrisma braucienu nozarē), kā arī darbaspēka izmaksu kāpums, īpaši ņemot vērā to, ka darbaspēka izmaksu īpatsvars pakalpojumu nozares izmaksu struktūrā bija lielāks nekā apstrādes rūpniecības izmaksu struktūrā. Tomēr gada nogalē nedaudz saruka arī pakalpojumu cenu inflācija, apstiprinot vispārējo inflācijas mazināšanās procesu. Turklāt pakalpojumu cenu inflācijas novēlotā dinamika atspoguļoja to, ka daudzu pakalpojumu komponentu (piemēram, mājokļu, pasta un medicīnas pakalpojumu) cenu inflācija salīdzinājumā ar kopējo inflāciju parasti izpaužas ar laika nobīdi. Arī visi pārējie pamatinflācijas rādītāji gada laikā būtiski samazinājās, atspoguļojot agrāko šoku izzūdošo ietekmi un stingrākas monetārās politikas augošo ietekmi, tomēr tie joprojām bija plaši, un lielākā daļa rādītāju aizvien nepārprotami pārsniedza līmeni, kāds bija pirms pandēmijas.[8]

Gada atlikušajos mēnešos darbaspēka izmaksas kļuva par svarīgāko iekšzemes inflācijas noteicējfaktoru

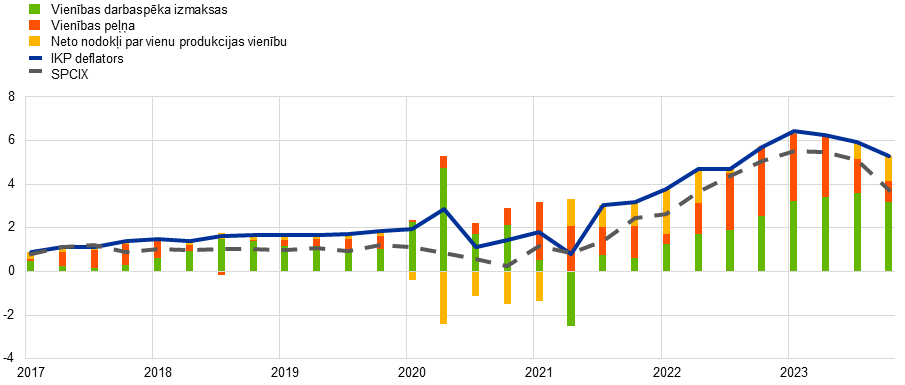

IKP deflatora (ticams iekšzemes cenu spiediena rādītājs) pieaugums 2023. gadā bija vidēji 6.0 %. Tas salīdzinājumā ar vidējo importa cenu inflāciju (–2.9 %) atspoguļoja inflācijas pārvirzi no ārējiem uz iekšzemes noteicējfaktoriem. Lai gan 2022. un 2023. gada mijā peļņai joprojām bija nozīmīga loma iekšzemes cenu spiedienā (sk. 2. ielikumu), darbaspēka izmaksas, ņemot vērā spēcīgo darba samaksas dinamiku un darba ražīguma samazināšanos, pakāpeniski kļuva par dominējošo faktoru (1.9. att.). Viena nodarbinātā atlīdzības gada pieaugums palielinājās no 4.5 % 2022. gadā līdz vidēji 5.1% 2023. gadā, būtiski pārsniedzot vidējo līmeni (1.7 %) pirms pandēmijas (2015.–2019. gadā). To veicināja joprojām ierobežotais darbaspēka piedāvājums (sk. 1.2. iedaļu). Turpmākā nostiprināšanās daļēji atspoguļoja strādājošos, kuri vēlas saņemt kompensāciju par iepriekšējiem inflācijas izraisītajiem nominālās darba samaksas pirktspējas zudumiem. Vienošanās ceļā noteiktās darba samaksas pieaugums 2023. gadā palielinājās vidēji līdz 4.5%; starpība ar faktiskās darba samaksas pieaugumu norāda uz joprojām būtisku algu novirzes komponentu, lai gan tas ir zemāks nekā 2021.–2022. gadā.[9] Gada beigās sāka sarukt gan viena nodarbinātā atlīdzības, gan vienošanās ceļā noteiktās darba samaksas kāpums, tomēr to pieauguma līmenis saglabājās paaugstināts un liecināja par joprojām augstu nominālās darba samaksas spiedienu 2024. gada sākumā. Tas atspoguļoja reālās darba samaksas atjaunošanos, nevis pierādīja destabilizējošu algu un cenu dinamiku.

1.9. attēls

Atlīdzība vienam nodarbinātajam eurozonā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avoti: Eurostat, ECB un ECB aprēķini.

Ilgāka termiņa inflācijas gaidas nedaudz samazinājās, saglabājoties aptuveni ECB 2 % mērķrādītāja līmenī

Profesionālo prognozētāju vidējās ilgāka termiņa inflācijas gaidas, kas 2022. gada beigās bija 2.2 %, 2023. gadā samazinājās līdz 2.1 %. Citu apsekojumu, piemēram, ECB Survey of Monetary Analysts un Consensus Economics, dati arī liecināja, ka ilgāka termiņa inflācijas gaidas stabilizējušās aptuveni ECB 2 % mērķrādītāja līmenī. Uz tirgus instrumentiem balstīts ilgāka termiņa inflācijas kompensācijas rādītājs (piecu gadu nākotnes inflācijai piesaistīto mijmaiņas darījumu procentu likme pēc pieciem gadiem) augustā sasniedza augstāko līmeni (2.7 %), bet decembra beigās līdz ar vēstīm par zemāku kopējo inflāciju, nekā gaidīts, un vāju tautsaimniecības izaugsmes perspektīvu saruka līdz 2.3 % (sk. 1.2. iedaļu). Jebkurā gadījumā uz tirgus instrumentiem balstītie rādītāji, kas koriģēti saskaņā ar riska prēmijām, nozīmēja, ka "patiesās" gaidas ir ļoti tuvas 2 %. Patērētāju medianālās inflācijas gaidas trim gadiem saglabājās nedaudz virs minētā rādītāja (decembrī – 2.5 %), iespējams, atspoguļojot lielo nenoteiktību, negatīvu ekonomisko noskaņojumu un joprojām augsto cenu līmeni attiecībā pret darba samaksu.[10]

1.5. Palielinoties monetārās politikas procentu likmēm, kreditēšanas un finansēšanas nosacījumi kļuva daudz stingrāki

Neraugoties uz stingrāku monetāro politiku, obligāciju ienesīguma likmes sarūk, tādējādi atspoguļojot gaidu pārmaiņas gada beigās

2023. gadā saglabājoties paaugstinātam un noturīgam inflācijas spiedienam (sk. 1.4. iedaļu), ECB līdz septembrim turpināja izlēmīgi pastiprināt monetāro politiku un pēc tam saglabāja galvenās ECB procentu likmes ierobežojošā līmenī, lai vidējā termiņā nodrošinātu inflācijas atgriešanos 2 % mērķrādītāja līmenī (sk. 2.1. iedaļu). Bezriska uz nakti izsniegto kredītu indeksa mijmaiņas darījumu (OIS) 10 gadu procentu likme gandrīz visu gadu svārstījās aptuveni 3 % līmenī, oktobrī sasniedzot augstāko līmeni (3.3 %), bet decembrī sarūkot līdz vidēji 2.5 % (1.10. att.). OIS 10 gadu procentu likmes samazinājumu gada beigās izraisīja finanšu tirgus procentu likmju gaidu krasais kritums galvenokārt pēc tam, kad inflācija izrādījās zemāka, nekā gaidīts. Gaidu samazinājumu tikai daļēji kompensēja termiņa prēmiju pieaugums. Valdības ilgtermiņa obligāciju ienesīguma likmes ļoti precīzi atspoguļoja OIS procentu likmes dinamiku. Eurosistēmas bilances normalizēšanas process (sk. 2.1. iedaļu) būtiski neietekmēja to starpību, un gada beigās tās faktiski bija tādas pašas kā 2022. gada decembrī. Eurozonas valstu valdības 10 gadu obligāciju nominālo ienesīguma likmju vidējais ar IKP svērtais rādītājs 2023. gada decembrī bija vidēji 2.7 % – par 10 bāzes punktiem zemāks nekā pirms gada.

1.10. attēls

Ilgtermiņa procentu likmes un aizņemšanās izmaksas uzņēmumiem un mājsaimniecībām mājokļa iegādei

(gadā; %)

Avoti: Bloomberg, LSEG un ECB aprēķini.

Piezīmes. Mēneša dati. Eurozonas valstu valdības 10 gadu obligāciju ienesīguma likme ir ar IKP svērtais vidējais rādītājs. Aizņemšanās izmaksu rādītājus aprēķina, nosakot kopējās īstermiņa un ilgtermiņa banku aizdevumu procentu likmes uz jauno darījumu apjomu 24 mēnešu mainīgā vidējā rādītāja pamata. Jaunākie dati atbilst stāvoklim 2023. gada decembrī.

Kapitāla vērtspapīru tirgu dinamiku veicināja zemākas riska prēmijas

Akciju cenas 2023. gadā palielinājās gan nefinanšu sektorā, gan īpaši banku sektorā. Kapitāla vērtspapīru riska prēmiju sarukums veicināja kapitāla vērtspapīru cenu kāpumu zema un sarūkoša svārstīguma apstākļos, neraugoties uz paaugstinātu ģeopolitisko spriedzi. Eurozonas banku akciju indeksu vēl vairāk uzlaboja gaidas par banku peļņas pieaugumu gan ilgtermiņā, gan īstermiņā, banku sektora satricinājumam ASV un Šveicē martā radot būtisku, bet īslaicīgu negatīvu ietekmi. Eurozonas nefinanšu sabiedrību un banku kapitāla vērtspapīru cenu plašie indeksi 2023. gada beigās bija aptuveni par 12 % un 23 % augstāki nekā 2022. gada beigās. Uzņēmumu obligāciju ienesīguma likmes 2023. gada decembrī salīdzinājumā ar 2022. gada decembri samazinājās un vidēji bija zemākas gan investīciju kategorijas, gan augsta ienesīguma segmentā, un to noteica zemākas bezriska procentu likmes, kā arī uzņēmumu obligāciju ienesīguma likmju starpību sarukums.

Plašā nauda un banku starpniecība atspoguļoja stingrāku monetāro politiku

Plašā nauda (M3) stagnēja, galvenokārt atspoguļojot stingrāku monetāro politiku. Tās gada pārmaiņu temps decembrī bija tikai 0.1 %, 2023. gadā būtiski sarūkot un pat īslaicīgi sasniedzot negatīvu rādītāju pirmo reizi kopš monetārās savienības izveides (1.11. att.). Samazināšanos noteica kreditēšanas apsīkums, augstās likvīdo aktīvu turēšanas alternatīvās izmaksas un Eurosistēmas bilances sarukums. Lai gan banku bilances kopumā joprojām bija stabilas, likviditātes pārpalikumu mazināja trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma ietvaros aizņemto līdzekļu atmaksas un Eurosistēmas aktīvu portfeļu samazinājums. Strauji, lai gan mazāk nekā monetārās politikas procentu likmes, pieauga banku finansējuma izmaksas, jo bankas pievērsās dārgākiem tirgus finansējuma avotiem un aktīvāk konkurēja par klientu noguldījumiem, piedāvājot tiem augstākas procentu likmes.

Monetārajai politikai kļūstot stingrākai, strauji pieauga banku procentu likmes uzņēmumiem un mājsaimniecībām izsniegtajiem aizdevumiem

Stingrākas monetārās politikas transmisija uz plašākiem finansēšanas nosacījumiem 2023. gadā joprojām bija spēcīga. Kā norādīts eurozonas banku veiktās kreditēšanas apsekojumā, bankas vēl būtiski pastiprināja kreditēšanas standartus (t. i., iekšējās pamatnostādnes vai aizdevumu apstiprināšanas kritērijus) mājsaimniecībām un uzņēmumiem izsniegtajiem aizdevumiem. Uzņēmumu gadījumā to apstiprināja arī apsekojums par finansējuma pieejamību uzņēmumiem, bet mājsaimniecību gadījumā – Apsekojums par patērētāju gaidām. Nominālās banku aizdevumu procentu likmes 2023. gadā atkal strauji pieauga, sasniedzot augstāko līmeni gandrīz 15 gadu laikā. Mājsaimniecībām mājokļa iegādei izsniegto banku aizdevumu kopējā procentu likme gada beigās bija 4.0 %, tai salīdzinājumā ar 2022. gada beigām palielinoties aptuveni par 100 bāzes punktiem, un atbilstošā procentu likme nefinanšu sabiedrībām pieauga par 180 bāzes punktiem un sasniedza 5.2 % – tās kāpums ir gandrīz divreiz lielāks nekā procentu likmes pieaugums mājsaimniecībām (1.10. att.). Aizdevumu procentu likmju kāpums bija straujāks un lielāks nekā iepriekšējos monetārās politikas stingrības palielināšanas gadījumos, galvenokārt atspoguļojot straujāko un lielāko monetārās politikas procentu likmju palielinājumu kopš 2022. gada jūlija. Aizdevumu procentu likmju atšķirības dažādās valstīs joprojām bija ierobežotas. Tas liecina, ka ECB monetārās politikas pārmaiņu transmisija uz aizdevumu procentu likmēm notiek raiti visā eurozonā.

Mājsaimniecībām un uzņēmumiem izsniegto banku aizdevumu apjoms būtiski samazinājās

Mājsaimniecībām un uzņēmumiem izsniegto banku aizdevumu apjoms 2023. gadā stingrāku kreditēšanas nosacījumu dēļ būtiski samazinājās (1.11. att.). Aizdevumu neto mēneša plūsmas gada pēdējos trijos ceturkšņos bija gandrīz nulle. Mājsaimniecībām izsniegto banku aizdevumu apjoma gada pieauguma temps saruka (decembrī – 0.3 %), galvenokārt atspoguļojot hipotekāro kredītu samazinājumu mājokļu cenu krituma apstākļos pirmo gadu kopš 2014. gada. Arī uzņēmumiem izsniegto banku aizdevumu apjoma gada pieauguma temps samazinājās (decembrī – 0.4 %), un uzņēmumu kopējā ārējā finansējuma neto plūsmas sasniedza vēsturiski zemāko līmeni (1.12. att.).

1.11. attēls

M3 pieaugums un uzņēmumiem un mājsaimniecībām izsniegto kredītu pieaugums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avots: ECB.

Piezīmes. Uzņēmumi ir nefinanšu sabiedrības. Jaunākie dati atbilst stāvoklim 2023. gada decembrī.

1.12. attēls

Uzņēmumu ārējā finansējuma neto plūsmas

(gada plūsmas; mljrd. euro)

Avoti: ECB un Eurostat.

Piezīmes. Uzņēmumi ir nefinanšu sabiedrības. MFI – monetārā finanšu iestāde. Kategorijā "Ne-MFI un pārējo pasaules valstu izsniegtie aizdevumi" nemonetārās finanšu iestādes ir citi finanšu starpnieki, pensiju fondi un apdrošināšanas sabiedrības. "MFI aizdevumi" un "Ne-MFI un pārējo pasaules valstu izsniegtie aizdevumi" koriģēti atbilstoši aizdevumu pārdošanas un vērtspapīrošanas darījumiem. "Citas" attiecas uz kopsummas un attēlā iekļauto instrumentu starpību un galvenokārt ietver uzņēmumu savstarpējos aizdevumus un tirdzniecības kredītus. Jaunākie dati atbilst stāvoklim 2023. gada 3. ceturksnī. 2023. gada plūsma aprēķināta kā četru ceturkšņu plūsmu summa no 2022. gada 4. ceturkšņa līdz 2023. gada 3. ceturksnim.

1. ielikums.

Klimata pārmaiņu makroekonomiskā ietekme

ECB strādā, lai saskaņā ar 2020.–2021. gada monetārās politikas stratēģijas izvērtēšanas ietvaros pausto apņemšanos labāk izprastu klimata pārmaiņu makroekonomiskās sekas un to ietekmes mazināšanas politiku.[11] Šie centieni ir ļoti būtiski saistībā ar ECB galveno uzdevumu saglabāt cenu stabilitāti. Klimata pārmaiņu sarežģītība un to ietekmes nelinearitāte un lielā nenoteiktība liek veikt padziļinātu makroekonomisko analīzi, lai ierobežotu prognožu kļūdas un izprastu strukturālās pārmaiņas, kuras klimata pārmaiņas rada tautsaimniecībā.

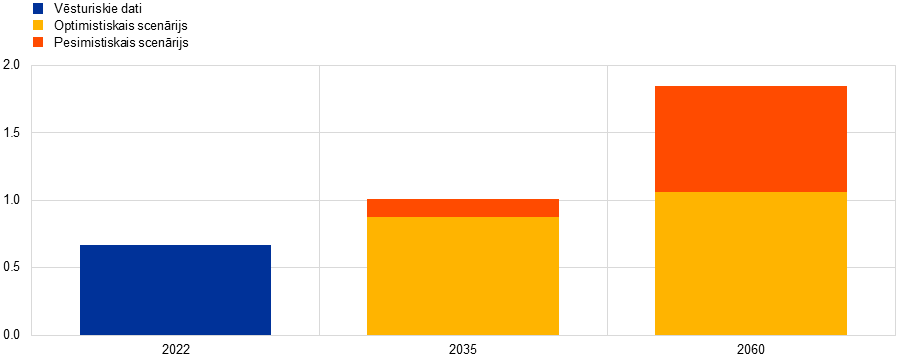

Klimata pārmaiņas jau ietekmē inflāciju eurozonā. Saskaņā ar ECB pētījumu 2022. gada vasaras ekstremālās tveices dēļ pēc viena gada, t. i., 2023. gadā, pārtikas cenu inflācija Eiropā palielinājās aptuveni par 0.7 procentu punktiem (A att.).[12] Karstākas vasaras var ietekmēt arī pakalpojumu cenu inflāciju, iespējams, ietekmējot pārtikas cenas un ar tūrismu saistīto pakalpojumu jutīgumu pret temperatūru.[13] Augstākas vasaras temperatūras ietekme uz inflāciju varētu būt lielāka karstākā klimatā: 2022. gada karstuma vilnim līdzīgs karstuma vilnis 2035. gada klimata apstākļos pesimistiska scenārija gadījumā varētu palielināt vidējo pārtikas cenu inflāciju par 1 procentu punktu. Optimistiskā scenārijā līdzīga karstuma viļņa ietekme būtu tikai nedaudz mazāka (0.8 procentu punkti). Temperatūras paaugstināšanās vairāk ietekmēs reģionus, kuros jau valda lielāks karstums. Tas nozīmē atšķirīgu ietekmi uz inflāciju dažādās eurozonas valstīs, un tas savukārt apgrūtinātu vienotas monetārās politikas transmisiju.

A attēls

Karstuma viļņu augošā ietekme uz pārtikas cenu inflāciju Eiropā

(karstuma viļņa gads; procentu punktos)

Avots: Kotz u. c. (sk. 12. zemsvītras piezīmi).

Piezīmes. Ietekme aplēsta ar globālu paneļdatu regresijas metodi, izmantojot mēneša cenas un augstas izšķirtspējas klimata datus. Stabiņi rāda pārtikas cenu inflācijas kumulatīvo novirzi no pamataplēses pēc 12 mēnešiem ekstremālas jūnija, jūlija un augusta temperatūras dēļ. Attēlā temperatūras pieauguma par 1 °C elastīgums apvienots ar 21 globālā klimata modeļa rezultātiem. Temperatūra ir balstīta uz vasaru, kas līdzvērtīga 2022. gada vasarai (t. i., temperatūras sadalījuma mazākuma grupā ar augstākajiem rādītājiem, pamatojoties uz prognozēto nākotnes klimatu), un to iegūst no klimata modeļa rezultātiem saskaņā ar optimistisku emisiju scenāriju (kurā globālās temperatūras kāpums 2100. gadā būtu mazāks par 2 °C) un pesimistisku scenāriju (kurā emisijas nākamā gadsimta laikā pieaugs). Ietekmi varētu samazināt, īstenojot vērienīgu pielāgošanos siltākam klimatam.

Ekstrēmi laikapstākļu notikumi parasti īstermiņā samazina izlaidi, bet kopējā ietekme uz tautsaimniecību sniedzas tālāk par tiešo un tūlītējo ietekmi, kas rastos, ja, piemēram, tiktu iznīcināti mājokļi, rūpnīcas un iekārtas. Kā piemērus var minēt tādus traucējumus citos reģionos vai nozarēs, kurus izraisa saistība ar piegādes ķēdēm vai bojāta infrastruktūra. Ieņēmumu zaudējumi skartajās nozarēs un zemāka izlaide parasti samazinās pieprasījumu pēc citu nozaru produktiem un pakalpojumiem. Vēl viens rezultāts ir lielāka nenoteiktība, kura varētu likt mājsaimniecībām un uzņēmumiem atkārtoti izvērtēt savu viedokli par katastrofu risku un tādējādi samazināt izdevumus.

Ilgākā termiņā klimata pārmaiņas var arī pastāvīgāk samazināt izlaides kāpumu.[14] Piemēram, mazāks uzkritušā sniega daudzums apdraudēs daudzu slēpošanas teritoriju dzīvotspēju Eiropā, un dažos Vidusjūras reģionos var kļūt pārāk karsts vasaras tūrismam, savukārt daži ziemeļu reģioni no tā var gūt labumu. Lauksaimniecības un mežsaimniecības ražīgumu, visticamāk, nomāks augstāka vidējā temperatūra. Lai gan kultūraugu maiņa var mazināt daļu ietekmes, lauksaimniecības produkcijas izlaidi, visticamāk, nelabvēlīgi ietekmēs arī mazāk prognozējama temperatūra un nokrišņu režīmi. Par komforta zonas temperatūru (aptuveni 19–22 °C) augstāka temperatūra, kas, visticamāk, biežāk vērojama siltākā klimatā, samazina strādājošo ražīgumu.

Pielāgošanās, t. i., pielāgošanās siltākam klimatam, varētu palīdzēt ierobežot makroekonomisko ietekmi. Tas ietver, piemēram, gaisa kondicionēšanas sistēmu uzstādīšanu, lai mazinātu karstuma stresa ietekmi uz darba ražīgumu, vai kultūraugu maiņu, lai ierobežotu lauksaimniecības ražīguma zudumus. Tomēr šādi pasākumi, visticamāk, ietekmēs valdības budžetu un fiskālo telpu.[15] Apdrošināšana ir vēl viens pielāgošanās instruments, taču Eiropā jau pastāv būtisks klimata apdrošināšanas aizsardzības trūkums.[16]

Lai panāktu emisiju samazinājumu Parīzes nolīguma mērķu sasniegšanas nolūkā un novērstu katastrofālāku globālo sasilšanu, ir vajadzīga plaša strukturāla tautsaimniecības pārveide. Kapitāls un darbaspēks jāpārdala nozarēs, to starpā un pat atsevišķos uzņēmumos (piemēram, automobiļu ražotājiem rūpnīcās ražošana no automobiļiem, kuri aprīkoti ar iekšdedzes dzinējiem, būs jāpārorientē uz elektrotransportlīdzekļiem). Šīs pārdales panākumi būs atkarīgi no efektīvas pārkārtošanās politikas īstenošanas, tirgu elastīguma, īpaši tautsaimniecības spējas finansēt un absorbēt vajadzīgos būtiskos kapitāla ieguldījumus, dekarbonizētu tehnoloģiju izstrādes un kvalificēta darbaspēka pieejamības to ieviešanai.

Analīze, kas liecina par līdz šim ieviesto klimata politikas pasākumu labvēlīgo ietekmi uz tautsaimniecību, visticamāk, nesniedz pilnīgu priekšstatu.[17] Pieejamajos uz modeļiem balstītajos oglekļa cenu tendenču novērtējumos konstatēta tikai ierobežota ietekme uz izlaidi un inflāciju.[18] Tomēr iekļautie pasākumi joprojām būtiski atpaliek no ES emisiju samazināšanas mērķrādītāja sasniegšanas, un pārkārtošanās plašākā ietekme, t. sk. pastiprināta regulējuma un mērķrādītāju ietekme, var būt mazāk izsakāma skaitļos.

Pārkārtošanās ātrums būtiski nosaka galīgo ietekmi uz tautsaimniecību: ja pārkārtošanās tiks atlikta, vēlāk būs nepieciešamas straujākas un radikālākas politikas pārmaiņas, palielinot balasta aktīvu un augstāka strukturālā bezdarba līmeņa iespējamību.[19] Turklāt dažādu pārkārtošanās politikas virzienu ietekme uz ražīgumu atšķiras.[20] Uz tirgu balstītai politikai, piemēram, oglekļa nodokļiem, ir mazāka ietekme uz oglekļietilpīgu uzņēmumu ražīgumu nekā ārpustirgus politikai (piemēram, konkrētu produktu vai procesu aizliegšanai).

Eurozonas tautsaimniecības konkurētspēju ietekmē arī ar pārkārtošanās politiku saistītā rīcība pasaules mērogā. Tā ietver augstākas oglekļa cenas, kā arī rūpniecības politiku, piemēram, nesen pieņemto ASV Inflācijas samazināšanas aktu. ES emisijas kvotu tirdzniecības sistēma (ES ETS) var izraisīt oglekļa emisiju pārvirzi, t. i., ekonomiskās aktivitātes un emisiju pārvietošanu uz reģioniem, kuros emisiju prasības nav tik stingras. To var samazināt, rūpīgi kalibrējot oglekļa ievedkorekcijas mehānismu kopā ar esošajiem oglekļa emisiju pārvirzes novēršanas mehānismiem.[21]

Kopumā klimata pārmaiņas un to mazināšanas politika ietekmē gandrīz visus centrālo banku veiktās makroekonomiskās analīzes aspektus. Joprojām ir svarīgi neatrisināti jautājumi, kuri saistīti, piemēram, ar vēlamo pārkārtošanās norisi un izrietošajām strukturālajām tautsaimniecības pārmaiņām, ekstrēmu laikapstākļu makroekonomisko ietekmi un paātrinātu klimata pārmaiņu izraisītiem riskiem, kā arī dabas kapitāla un ekosistēmu pakalpojumu nozīmi.

2. ielikums.

Vienības peļņas loma nesen pieredzētajā iekšzemes cenu spiedienā

Šajā ielikumā aplūkota vienības peļņas ietekme uz iekšzemes cenu spiediena dinamiku 2023. gadā no grāmatvedības viedokļa.

Iekšzemes cenu spiediens 2023. gadā bija ļoti spēcīgs, bet gada gaitā nedaudz samazinājās, jo saruka vienības peļņa

IKP deflatora pieaugumu, kas atspoguļo spēcīgu savstarpējo dinamiku ar SPCI inflācijas (neietverot enerģijas un pārtikas cenas; SPCIX) norisēm, var iedalīt vienības darbaspēka izmaksu, vienības peļņas un nodokļu par vienu produkcijas vienību (neietverot subsīdijas) devumā (A att.).[22],[23] IKP deflatora gada pieauguma temps 2023. gadā turpināja būtiski palielināties, vidēji sasniedzot 6.0 % (2022. gadā – 4.7 %). Tas ir pretstatā vidējam rādītājam laikposmā no 1999. gada līdz 2021. gadam (1.6 %). 2023. gada 1. ceturksnī tika sasniegts vēsturiski augstākais līmenis (6.4 %), pēc tam tas sāka samazināties un 4. ceturksnī sasniedza 5.3 %. Vienības peļņa 2022. un 2023. gadā vairākus ceturkšņus veicināja IKP deflatora straujo kāpumu, veidojot aptuveni pusi vai vairāk no tā augstā pieauguma tempa. To var salīdzināt ar vidējo devumu nedaudz vairāk nekā trešdaļas apmērā laikposmā no 1999. gada līdz 2019. gadam. Pēc tam vienības peļņas devums 2023. gadā būtiski saruka, palīdzot kompensēt šajā periodā pieaugušo vienības darbaspēka izmaksu devumu.

A attēls

IKP deflators un devums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Avots: Eurostat un ECB aprēķini.

Straujš vienības peļņas kāpums 2022. gadā un 2023. gada sākumā skaidrojams ar ārkārtējām tautsaimniecības norisēm pēc pandēmijas.

Vienības peļņas dinamika parasti cieši saistīta ar ciklisko rādītāju – piemēram, reālā IKP, – dinamiku. Turklāt to parasti ietekmē spēcīgas pārmaiņas tirdzniecības ziņā, piemēram, lielu importa vai naftas cenu svārstību apstākļos. Šīs iezīmes atspoguļo faktu, ka, pieprasījumam esot spēcīgākam salīdzinājumā ar potenciālo izlaidi, cenu noteicējiem ir vieglāk paaugstināt cenas un vienības peļņu, nezaudējot tirgus daļu, savukārt resursu izmaksu šoku laikā, piemēram, enerģijas cenu ietekmē, peļņa parasti tiek izmantota vismaz īslaicīgi, lai izvairītos no pilna izmaksu pieauguma pārneses uz pārdošanas cenām. Tāpēc tautsaimniecības pavājināšanās 2022. un 2023. gadā, ciktāl to noteica pieprasījuma sarukums attiecībā pret piedāvājumu, un tirdzniecības nosacījumu krasā pasliktināšanās 2022. gadā saistībā ar importa cenu straujo kāpumu norādītu uz vājāku vienības peļņas dinamiku, nekā novērots (B att.). Tas liecina, ka šajā periodā, iespējams, bijuši iesaistīti citi mehānismi un vairāk ārkārtēju faktoru. Viens no spēcīgas vienības peļņas avotiem šajos gados bija piedāvājuma un pieprasījuma nelīdzsvarotība daudzās tautsaimniecības nozarēs. Lai gan piegādes ķēžu pārrāvumi pandēmijas laikā izraisīja plašus piegādes ierobežojumus, ar parāda finansējumu finansēti valdības pasākumi ierobežoja izaugsmes palēnināšanās ietekmi uz rīcībā esošajiem ienākumiem un veicināja lielus uzkrājumus. Šādi uzkrājumi un ar tiem saistītais atliktais pieprasījums pēc tautsaimniecības atkalatvēršanās, kas norisinājās pēc mājsēdes, palielināja pieprasījumu daudzās nozarēs. Šādos apstākļos, kad kopējais pieprasījums salīdzinājumā ar piedāvājumu ir spēcīgs, būtisks resursu izmaksu kāpums var likt cenu noteicējiem paaugstināt cenas, ne vienmēr mainot savu uzcenojuma noteikšanas stratēģiju. Tas norāda uz resursu izmaksu pārnesi un lielu vienības peļņas devumu iekšzemes cenu spiedienā, kā nesen novērots.[24]

B attēls

Vienības peļņa, reālais IKP un importa deflators

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Avots: Eurostat un ECB aprēķini.

Piezīme. Jaunākie dati atbilst stāvoklim 2023. gada 4. ceturksnī.

Līdz ar ārkārtējo faktoru izzušanu vienības peļņa tika atkārtoti saskaņota ar ekonomiskās attīstības ciklu un tās tipisko rezervju lomu

Pēc pandēmijas izzūdot piedāvājuma un pieprasījuma nelīdzsvarotībai un 2023. gadā būtiski sarūkot enerģijas un citu resursu izmaksu spiedienam, vienības peļņas pieaugums sāka samazināties un pakāpeniski atgriezties ierastākā līmenī. Piedāvājuma un pieprasījuma nelīdzsvarotības mazināšana apgrūtināja iespēju palielināt peļņas maržas, nezaudējot tirgus daļu, un veicināja ierobežotāku vienības peļņas pieaugumu. Apstākļu maiņa uz mērenāku resursu izmaksu spiedienu ļāva vairāk ierobežot pārdošanas cenu dinamiku. Tas nozīmēja, ka vienības peļņas kāpums mazināsies, pat ja uzņēmumi saglabās pieeju resursu izmaksu pārnesei un uzcenojuma noteikšanai. Turklāt resursu izmaksu spiediena samazināšanās, iespējams, atviegloja uzņēmumiem iespēju amortizēt darbaspēka izmaksu spiedienu. Vājāka vienības peļņas dinamika arī atbilst samērā vājajai cikliskajai ekonomiskajai videi 2023. gadā. Kopumā šķiet, ka vienības peļņa atjaunojusi tai raksturīgo rezervju lomu, kompensējot augstā vienības darbaspēka izmaksu spiediena lielāku pārnesi uz iekšzemes cenām.

2. Ierobežojoša monetārā politika

ECB 2023. gadā saglabāja kursu, paaugstinot galvenās monetārās politikas procentu likmes un saglabājot tās pietiekami ierobežojošā līmenī, lai nodrošinātu savlaicīgu inflācijas atgriešanos vidējā termiņa 2 % mērķrādītāja līmenī. Apstākļos, kad augstu enerģijas izmaksu ietekmē tautsaimniecību caurvija ārkārtīgi augsts inflācijas spiediens, ECB gada pirmajos deviņos mēnešos palielināja procentu likmes par 200 bāzes punktiem, paaugstinot noguldījumu iespējas procentu likmi līdz 4 %. Arī augstās pārtikas cenas bija noteicošs faktors. Turklāt piegādes problēmu dēļ un ar pandēmijas ierobežojumu atcelšanu saistītā atliktā pieprasījuma ietekmē cenas turpināja palielināties, lai gan mazāk, nekā agrāk, un pieauga darba samaksas kāpuma temps. ECB lēmumi atspoguļoja datos balstītu pieeju, un lēmumu pamatā bija vidēja termiņa inflācijas perspektīvas novērtējums, ņemot vērā saņemtos ekonomiskos un finanšu datus, pamatinflācijas dinamiku un monetārās politikas transmisijas spēku. Pieejamā informācija gada laikā arvien skaidrāk atklāja, ka monetārās politikas stingrības palielināšana spēcīgi ietekmēja tautsaimniecību. Turklāt saņemtie inflācijas dati liecināja, ka inflācijas temps turpināja samazināties, un uz to īpaši norādīja pamatinflācijas rādītāju sarukums. Visbeidzot, ECB Padome oktobra un decembra sanāksmē nolēma nemainīt galvenās ECB procentu likmes.

Līdz ar monetārās politikas normalizēšanos, kas sākās 2022. gadā, Eurosistēmas bilance turpināja sarukt, neraugoties uz Hrvatska narodna banka ieguldītajiem papildu līdzekļiem 45 mljrd. euro apmērā pēc euro ieviešanas Horvātijā 2023. gada 1. janvārī. Eurosistēmas bilance gada beigās sasniedza 6.9 trilj. euro, sarūkot vairāk nekā par 1 trilj. euro gadā un gandrīz par 2 trilj. euro salīdzinājumā ar augstāko līmeni 2022. gada vidū. Samazinājumu galvenokārt noteica banku trešā ilgāka termiņa refinansēšanas mērķoperāciju kopuma (ITRMO III) ietvaros veikto ilgtermiņa aizņēmumu dzēšanas termiņa iestāšanās un pirmstermiņa atmaksa, un to pastiprināja aktīvu iegādes programmas (AIP) ietvaros kā pilnībā, tā arī daļēji veikto atkārtoto ieguldījumu posmu pārtraukšana periodos, kas sākās attiecīgi martā un jūlijā. Padome 2023. gada decembrī nolēma sekmēt Eurosistēmas bilances normalizēšanu, paužot nodomu pakāpeniski pārtraukt pandēmijas ārkārtas aktīvu iegādes programmas (PĀAIP) ietvaros veiktos atkārtotos ieguldījumus ar 2024. gada jūliju. Pēc 2022. gada decembra paziņojuma Eurosistēma 2023. gadā veica īstermiņa procentu likmju noteikšanas darbības regulējuma pārskatīšanu, kas noslēdzās 2024. gada martā.

Turklāt ECB 2023. gadā turpināja pakāpeniski atcelt ar pandēmiju saistītos nodrošinājuma atvieglojumu pasākumus, ko tā iesāka 2022. gadā, un Grieķijas Republikas kredītreitings tika paaugstināts līdz investīciju kategorijas līmenim. Eurosistēma visu 2023. gadu uzsvēra risku pārvaldības nozīmi efektīvā politikas īstenošanā, t. sk. dažādojot tās pieņemtos kredītnovērtējuma avotus. Palielinot galvenās procentu likmes, lai samazinātu inflāciju, ECB negatīvu procentu ienākumu dēļ cieta zaudējumus, ko daļēji kompensēja agrāk izveidotās finanšu rezerves. Gaidāms, ka ECB monetārie ienākumi turpmāk atkal palielināsies, veicinot tās darbības efektivitāti.

2.1. Ierobežojošas monetārās politikas īstenošana, lai nodrošinātu inflācijas atgriešanos 2 % mērķrādītāja līmenī

Inflācija janvārī joprojām bija 8.6 %, tomēr tautsaimniecība, neraugoties uz pieaugošajām grūtībām, saglabāja noturību

Pēc būtiskas palēnināšanās, kas bija vērojama kopš 2022. gada vidus, eurozonas tautsaimniecības izaugsmes temps 2023. gada sākumā stagnēja. Tomēr, neraugoties uz būtiskām problēmām, ko radīja vāja pasaules ekonomiskā aktivitāte, ģeopolitiskā nenoteiktība saistībā ar Krievijas karu pret Ukrainu, augstā inflācija, kā arī finanšu nosacījumu stingrības palielināšana, tautsaimniecībā bija vērojamas noturīguma pazīmes. Pamatinflācija janvārī samazinājās zemāku enerģijas cenu dēļ, tomēr tā joprojām bija augsta (8.6 %) citstarp augsto pārtikas cenu dēļ. To daļēji noteica augsto enerģijas izmaksu plašā ietekme uz tautsaimniecību, t. sk. uz pārtikas cenām, kā arī tādi joprojām pastāvoši ar pandēmiju saistīti faktori kā piegādes ķēdes traucējumi un atliktais pieprasījums (lai gan tie jau sākuši izzust). Palielinājās arī darba samaksas kāpuma temps.

Padome februārī paaugstināja procentu likmes un paziņoja par nodomu turpināt tās paaugstināt

Ņemot vērā vidēja termiņa inflācijas perspektīvu, Padome vēlreiz apstiprināja nolūku īstenot ierobežojošu monetāro politiku un februāra sanāksmē palielināja trīs galvenās ECB procentu likmes par 50 bāzes punktiem. Padome arī norādīja, ka tā plāno marta sanāksmē palielināt procentu likmes vēl par 50 bāzes punktiem, un pēc tam tā izvērtēs turpmāko monetārās politikas attīstības gaitu. Padome joprojām bija stingri apņēmusies vienmērīgi palielināt procentu likmes līdz pietiekami ierobežojošam līmenim, lai nodrošinātu savlaicīgu inflācijas atgriešanos 2 % vidējā termiņa mērķrādītāja līmenī. Procentu likmju noturēšanai ierobežojošā līmenī vajadzētu pakāpeniski samazināt inflāciju, jo saruktu pieprasījums, kā arī tiktu nodrošināta aizsardzība pret inflācijas gaidu ilgstošu augšupvērstu pārmaiņu risku.

Padome februāra sanāksmē noteica arī AIP ietvaros iegādāto Eurosistēmas vērtspapīru turējumu samazināšanas kārtību. Tas ir turpinājums 2022. gada decembra lēmumam ar martu pārtraukt pilnībā atkārtoti ieguldīt dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumus, lai AIP portfeli periodā no 2023. gada marta līdz jūnijam samazinātu vidēji par 15 mljrd. euro mēnesī, un turpmāko samazinājuma tempu nosakot vēlāk. Atkārtoti ieguldījumi uzņēmumu obligācijās vairāk tiktu novirzīti uz emitentiem ar labāku sniegumu klimata jomā. Turpinot koncentrēties uz ECB cenu stabilitātes mērķi, šī stratēģija bija vērsta uz to, lai Eurosistēmas bilancē tiktu precīzāk ņemts vērā ar klimatu saistītais finanšu risks un pakāpeniski dekarbonizēti uzņēmumu obligāciju turējumi saskaņā ar ECB sekundāro mērķi atbalstīt ES vispārējo ekonomisko politiku, t. sk. centienus samazināt klimata pārmaiņu ietekmi (sk. 8. ielikumu).

ASV banku sektora satricinājumi pastiprināja nenoteiktību Eiropā. Tas izgaismoja uz datiem balstītas pieejas nepieciešamību procentu likmju lēmumu pieņemšanā

Saistībā ar ASV un Šveices banku sektora satricinājumu finanšu tirgū martā strauji pieauga spriedze, palielinot nenoteiktību par eurozonas izaugsmes un inflācijas perspektīvu. Turklāt ECB speciālistu marta makroekonomiskajās iespēju aplēsēs bija prognozēts, ka inflācija (īpaši inflācija, neietverot enerģijas un pārtikas cenas) ilgstoši saglabāsies augstā līmenī, lai gan bija gaidāms, ka inflācija nākamajos gados samazināsies. Ņemot vērā prognozes, ka inflācija pārlieku ilgi saglabāsies pārāk augsta, Padome nolēma paaugstināt trīs galvenās ECB procentu likmes par 50 bāzes punktiem. Turklāt paaugstinātā nenoteiktība atklāja, cik nozīmīga ir uz datiem balstīta pieeja, Padomei pieņemot lēmumus par monetārās politikas procentu likmēm. Tāpēc tā arī precizēja savu "reakcijas funkciju", skaidrojot, ka tās monetārās politikas procentu likmju lēmumu pamatā ir trīs kritēriji: inflācijas perspektīva, ņemot vērā saņemtos ekonomiskos un finanšu datus, pamatinflācijas dinamika un monetārās politikas transmisijas spēks. Turklāt Padome turpināja cieši monitorēt tirgus spriedzi, saglabājot gatavību veikt atbildes pasākumus, kas nepieciešami, lai eurozonā saglabātu cenu stabilitāti un veicinātu finanšu stabilitāti. Turpmākajos mēnešos eurozonas banku sektors izrādījās noturīgs pret spriedzi, ko radījušas ārpus eurozonas esošās valstis.

Kļuva arvien skaidrāks, ka ierobežojoša monetārā politika būtiski ietekmēja eurozonas finansēšanas nosacījumus

Gada laikā arvien skaidrāk atklājās, ka Padomes ierobežojošajai procentu likmju politikai bija būtiska ietekme uz tautsaimniecību. Agrākais procentu likmju kāpums spēcīgi atspoguļojās eurozonas monetārajos un finansēšanas nosacījumos – transmisijas mehānisma sākumposmos – un pakāpeniski ietekmēja visu tautsaimniecību, lai gan transmisijas uz reālo tautsaimniecību laika nobīde un intensitāte joprojām bija neskaidra. Uzņēmumu un hipotēku kredītu procentu likmes aprīlī sasniedza augstāko līmeni pēdējo desmit gadu laikā. Tā rezultātā sarukušais kredītu pieprasījums un stingrāki kreditēšanas nosacījumi izraisīja pakāpenisku aizdevumu atlikuma kāpuma palēnināšanos. Bankas jūnijā arī atmaksāja lielāko ITRMO III ietvaros aizņemto līdzekļu apjomu, izraisot būtisku likviditātes pārpalikuma samazināšanos. Šis samazinājums nekavēja raitu monetārās politikas procentu likmju pārmaiņu transmisiju uz bezriska procentu likmēm naudas tirgos, lai gan euro īstermiņa procentu likmes (€STR) un ECB noguldījumu iespējas procentu likmes starpības reakcijā radās asimetrija. Likviditātei sarūkot, starpība nesamazinājās, turpretī, likviditātei pieaugot, bija vērojama starpības palielināšanās (sk. 3. ielikumu).

Saglabājoties augstam pamatā esošajam cenu spiedienam, Padome turpināja paaugstināt monetārās politikas procentu likmes...

Kopējā inflācija būtiski samazinājās. Maijā tā saruka līdz 6.1 % (no 8.5 % februārī, 6.9 % martā un 7.0 % aprīlī). Tomēr, lai gan bija gaidāms, ka inflācija turpinās samazināties, tuvojoties mērķrādītājam, un to galvenokārt noteiks vienlaicīga finansēšanas nosacījumu stingrības palielināšana, arvien vairāk samazinot pieprasījumu, tika gaidīts, ka cenu spiediens pārlieku ilgi saglabāsies pārāk spēcīgs. Tāpēc Padome izvēlējās paaugstināt monetārās politikas procentu likmes par 25 bāzes punktiem vēl divas reizes pēc kārtas – attiecīgi maijā un jūnijā.

...pārtrauca AIP ietvaros veikto atkārtoto ieguldīšanu ar jūliju...

Pēc AIP ietvaros veiktās atkārtotās ieguldīšanas apjoma samazināšanas martā atkārtotie ieguldījumi jūlijā tika pārtraukti. PĀAIP ietvaros veiktos atkārtotos ieguldījumus bija paredzēts turpināt vismaz līdz 2024. gada beigām. Turklāt norises pēc Padomes iepriekšējās monetārās politikas sanāksmes nostiprināja Padomes gaidas, ka atlikušajā gada daļā inflācija turpinās samazināties, bet ilgāku laiku saglabāsies virs mērķrādītāja līmeņa. Ņemot to vērā, Padome jūlijā turpināja iesākto kursu, paaugstinot procentu likmes vēl par 25 bāzes punktiem.

...un atkal noteica atlīdzību par obligātajām rezervēm 0 % apmērā, uzlabojot politikas efektivitāti

Padome jūlijā arī nolēma samazināt atlīdzību par obligātajām rezervēm no noguldījumu iespējas procentu likmes līdz 0 %. Šā lēmuma mērķis bija nodrošināt turpmāku monetārās politikas efektivitāti, saglabājot kontroli pār monetārās politikas nostāju, vienlaikus nodrošinot lēmumu par procentu likmēm pilnīgu transmisiju uz naudas tirgiem. Tas arī uzlaboja politikas efektivitāti, samazinot kopējos ar rezervēm saistītos procentu izdevumus un vienlaikus nodrošinot tādu pašu monetāro ierobežojumu līmeni.

Tā kā inflācija augustā gandrīz nemaz nepalielinājās salīdzinājumā ar jūlija līmeni (5.3 %) un ECB speciālistu septembra iespēju aplēsēs inflācijas perspektīva 2023. un 2024. gadam tika paaugstināta galvenokārt augstāku enerģijas cenu tendences dēļ, Padome septembra sanāksmē paaugstināja galvenās ECB procentu likmes vēl par 25 bāzes punktiem. Tādējādi 2023. gadā kopējais pieaugums bija 200 bāzes punktu un noguldījumu iespējas likme palielinājās līdz 4 % (2.1. att.).

2.1. attēls

Galveno ECB monetārās politikas likmju pārmaiņas

(procentu punktos)

Avots: ECB.

...un norādīja, ka pašreizējā monetārās politikas procentu likmju līmeņa saglabāšana pietiekami ilgu laiku būtiski veicinātu savlaicīgu inflācijas atgriešanos mērķrādītājam atbilstošā līmenī

Tomēr pēc stagnācijas 1. pusgadā tika prognozēts, ka turpmākajos mēnešos saglabāsies vāja ekonomiskā aktivitāte. Padomes stingrības palielināšanas pasākumu pieaugošā ietekme uz iekšzemes pieprasījumu kopā ar sarežģīto starptautiskās tirdzniecības vidi lika ECB speciālistiem 2023. gada septembrī būtiski samazināt ekonomiskās izaugsmes prognozes. Turklāt, lai gan pamatā esošais cenu spiediens joprojām bija augsts, vairums rādītāju sāka samazināties, un arī prognozētā inflācijas (neietverot enerģijas un pārtikas cenas) tendence tika nedaudz pazemināta. Pamatojoties uz šo atjaunināto novērtējumu, Padome arī uzskatīja, ka galvenās ECB procentu likmes bija sasniegušas līmeni, kas, uzturēts pietiekami ilgi, būtiski veicinātu inflācijas savlaicīgu atgriešanos mērķrādītājam atbilstošā līmenī.

Ar oktobri noslēdzās euro vēsturē ilgākais secīgas procentu likmju paaugstināšanas periods

Pēc desmit secīgām procentu likmju kāpināšanas reizēm Padome oktobra sanāksmē nolēma nemainīt galvenās ECB procentu likmes. Periodā no pirmās procentu likmju paaugstināšanas 2022. gada jūlijā līdz 2023. gada septembrim ECB paaugstināja noguldījumu iespējas procentu likmi no –0.50 % līdz 4 %. Lai gan joprojām tika prognozēts, ka spēcīga iekšzemes cenu spiediena dēļ saglabāsies pastāvīgi augsta inflācija, septembrī tā turpināja būtiski sarukt (līdz 4.3 %). Vienlaikus ar šo sarukumu samazinājās pamatinflācijas rādītāji. Arī kopš oktobra pieaugošie ģeopolitiskie riski saistībā ar konfliktu Tuvajos Austrumos vēl skaidrāk parāda, cik liela nozīme ir tam, ka Padome nosaka galveno monetārās politikas procentu likmju atbilstošu līmeni un ierobežojuma ilgumu, izmantojot uz datiem balstīto pieeju.

Inflācija novembrī samazinājās līdz 2.4 %

Gadam noslēdzoties, inflācija turpināja samazināties, novembrī sasniedzot 2.4 %. Tomēr decembra sanāksmē Padome secināja, ka bāzes efektu dēļ inflācija tuvākajā laikā, iespējams, atkal īslaicīgi palielināsies. Pamatinflācija turpināja samazināties. Eurosistēmas speciālistu makroekonomiskās iespēju aplēses liecināja, ka 2024. gadā inflācija atkal pakāpeniski samazināsies. Vienlaikus iekšzemes cenu spiediens tika vērtēts kā joprojām paaugstināts. Tas galvenokārt saistīts ar vienības darbaspēka izmaksu spēcīgo kāpumu.

Padome nemainīja procentu likmes un nolēma sekmēt Eurosistēmas bilances normalizēšanu

Tāpēc Padome decembra sanāksmē nolēma nemainīt galvenās procentu likmes.

Padome decembrī nolēma arī sekmēt Eurosistēmas bilances normalizēšanu. Tā pauda nodomu līdz 2024. gada vidum pilnībā atkārtoti ieguldīt to PĀAIP vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus, bet pēc tam līdz gada beigām samazināt portfeli vidēji par 7.5 mljrd. euro mēnesī un pārtraukt atkārtoto ieguldīšanu.

2.2. Eurosistēmas bilances attīstība turpmākas monetārās politikas stingrības palielināšanas apstākļos

Pārtraucot AIP ietvaros veiktos atkārtotos ieguldījumus un iestājoties ITRMO III operāciju dzēšanas termiņam, Eurosistēmas bilance tika pakāpeniski samazināta

Monetārajai politikai normalizējoties, 2022. gadā aizsāktā pakāpeniskā Eurosistēmas bilances samazināšana 2023. gadā tika turpināta. Tā kā AIP pilnas un daļējas atkārtotas ieguldīšanas posmi beidzās attiecīgi februārī un jūnijā, bilance turpināja samazināties. Eurosistēma visu gadu turpināja PĀAIP ietvaros veikt pilnīgu atkārtotu ieguldīšanu. Bilance līdz 2023. gada beigām bija samazinājusies līdz 6.9 trilj. euro galvenokārt ITRMO III operāciju, kurām iestājies dzēšanas termiņš, kā arī pirmstermiņa atmaksu dēļ, un zināmā mērā arī tāpēc, ka sākās AIP portfeļa samazināšana.

2023. gada beigās ar monetāro politiku saistīto aktīvu apjoms Eurosistēmas bilancē bija 5.1 trilj. euro (par 1.2 trilj. euro mazāk nekā 2022. gada beigās). Aizdevumi eurozonas kredītiestādēm samazinājās līdz 6 % no kopējiem aktīviem (2022. gada beigās – 17 %), un monetārās politikas mērķiem iegādātie aktīvi palielinājās līdz 68 % no kopējiem aktīviem (2022. gada beigās – 62 %). Pārējos bilances finanšu aktīvus galvenokārt veidoja ārvalstu valūtās denominēti aktīvi, zelts un ar monetāro politiku nesaistīti euro denominēti portfeļi.

Aktīvu pusē kredītiestāžu rezervju turējumu un izmantotā noguldījumu iespējas apjoma kopsumma 2023. gada beigās samazinājās līdz 3.5 trilj. euro (2022. gada beigās – 4.0 trilj. euro), veidojot 51 % no kopējiem pasīviem (2022. gada beigās – 50 %). Apgrozībā esošo banknošu apjoms faktiski nemainījās (1.6 trilj. euro) un veidoja 23 % no kopējām saistībām (pieaugums no 20 %).

Pēc 2022. gada decembra paziņojuma Eurosistēma 2023. gadā veica īstermiņa procentu likmju noteikšanas darbības regulējuma pārskatīšanu, kas noslēdzās 2024. gada martā.

2.2. attēls

Eurosistēmas konsolidētās bilances dinamika

(mljrd. euro)

Avots: ECB.

Piezīmes. Pozitīvie skaitļi attiecas uz aktīviem, bet negatīvie skaitļi – uz pasīviem. Likviditātes pārpalikuma līnija norādīta pozitīvās vērtībās, lai gan to veido šādu pasīvu posteņu summa: pieprasījuma noguldījumu kontu atlikumi, kas pārsniedz rezervju prasības, un izmantotais noguldījumu iespējas apjoms.

Euro ieviešana Horvātijā 2023. gada 1. janvārī un Hrvatska narodna banka bilances iekļaušana Eurosistēmas konsolidētajā bilancē palielināja tās kopējos aktīvus un saistības par 45 mljrd. euro.

AIP un PĀAIP portfeļu dalījums aktīvu grupās un jurisdikcijās

Tirgus veiksmīgi absorbēja aktīvu iegādes programmu pārtraukšanu

AIP veido četras aktīvu iegādes programmas – trešā nodrošināto obligāciju iegādes programma (NOIP3), ar aktīviem nodrošināto vērtspapīru iegādes programma (ABSIP), valsts sektora aktīvu iegādes programma (VSAIP) un uzņēmumu sektora aktīvu iegādes programma (USAIP). PĀAIP tika ieviesta 2020. gadā, reaģējot uz pandēmiju. Visas AIP atbilstošās aktīvu kategorijas atbilst arī PĀAIP. Grieķijas valdības emitētajiem vērtspapīriem uz laiku tika noteikts atbrīvojums no PĀAIP atbilstības prasībām.[25]

Padome 2021. gada decembrī apstiprināja nodomu sākt pakāpenisku monetārās politikas normalizēšanu, samazinot PĀAIP un pēc tam AIP ietvaros veikto vērtspapīru iegāžu apjomu. Tā paziņoja par PĀAIP ietvaros veikto neto aktīvu iegāžu pārtraukšanu un 2022. gada martā publiskoja paredzamo AIP ietvaros veikto neto iegāžu beigu datumu. Eurosistēma ar 2022. gada 1. aprīli pārtrauca neto iegādes PĀAIP ietvaros un turpināja (pilnībā) atkārtoti ieguldīt programmas ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus. Eurosistēma pārtrauca AIP ietvaros veiktās neto iegādes ar 2022. gada 1. jūliju un sāka (pilnībā) atkārtoti ieguldīt tikai to vērtspapīru pamatsummas, kuriem pienācis dzēšanas termiņš. Pēc tam tā nolēma no 2023. gada marta līdz jūnijam mērenā un prognozējamā tempā samazināt Eurosistēmas AIP portfeļa turējumus, daļēji atkārtoti ieguldot dzēšanas termiņu sasniegušo vērtspapīru pamatsummas maksājumus, tādējādi nodrošinot, ka šajā periodā Eurosistēma AIP ietvaros saglabā nepārtrauktu klātbūtni tirgū. Visbeidzot, Padome 2023. gada 15. jūnijā apstiprināja, ka tā ar 2023. gada jūliju pārtrauks AIP ietvaros veikto atkārtoto ieguldīšanu. PĀAIP ietvaros pilnīga atkārtota ieguldīšana tika turpināta līdz 2022. gada beigām un visu 2023. gadu. Padome 2023. gada 14. decembrī paziņoja par nodomu 2024. gada 1. pusgadā turpināt pilnībā atkārtoti ieguldīt PĀAIP ietvaros iegādāto vērtspapīru, kuriem pienācis dzēšanas termiņš, pamatsummas maksājumus un 2024. gada 2. pusgadā samazināt PĀAIP portfeli vidēji par 7.5 mljrd. euro mēnesī, bet pēc tam minētā gada beigās pārtraukt atkārtotu ieguldīšanu PĀAIP ietvaros. Atkārtotas ieguldīšanas iegādes joprojām tika veiktas raiti un atbilstoši attiecīgajiem dominējošiem tirgus apstākļiem.

AIP portfeļa apjoms pilnīgas atkārtotās ieguldīšanas posmā no 2022. gada jūlija līdz 2023. gada februārim saglabājās stabils. Daļējas atkārtotas ieguldīšanas posmā no 2023. gada marta līdz jūnijam tas samazinājās par 60 mljrd. euro (vidēji par 15 mljrd. euro mēnesī) pirms atkārtotās ieguldīšanas pilnīgas pārtraukšanas 2023. gada jūlijā. Kopumā AIP turējumu atlikums samazinājās no 3.254 trilj. euro (amortizētajās izmaksās) 2022. gada beigās līdz 3.026 trilj. euro 2023. gada beigās. VSAIP gada beigās veidoja lielāko šo turējumu daļu – 2.403 trilj. euro jeb 79 % no AIP turējumu kopējā atlikuma. VSAIP ietvaros no vērtspapīru dzēšanas iegūtie līdzekļi kopumā tika atkārtoti ieguldīti tajā valstī, kurā bija jāveic pamatsummas atmaksa. Turklāt dažas nacionālās centrālās bankas iegādājās ES starpvalstu iestāžu emitētus vērtspapīrus. VSAIP turējumu vidējais svērtais termiņš 2023. gada beigās bija 7.0 gadi (bija vērojamas nelielas atšķirības starp jurisdikcijām). Gada beigās ABSIP veidoja mazāk nekā 1 % (13 mljrd. euro) no AIP turējumu kopējā atlikuma, NOIP3 – 9 % (286 mljrd. euro) un USAIP – 11 % (324 mljrd. euro). Uzņēmumu obligāciju un nodrošināto obligāciju iegādes tika veiktas, pamatojoties uz etalonvērtībām, kas atspoguļo visu kritērijiem atbilstošo apgrozībā esošo uzņēmumu obligāciju un nodrošināto obligāciju tirgus kapitalizācijas līmeni. Eurosistēma turpināja novirzīt uzņēmumu vērtspapīru iegādes uz emitentiem ar labāku sniegumu klimata jomā un publicēja pirmo ar klimatu saistīto finanšu informāciju par USAIP un PĀAIP portfeļu uzņēmumu vērtspapīru turējumiem, kā arī ar monetāro politiku nesaistīto portfeļu aktīvu turējumiem (sk. 11.5. iedaļu). 2023. gada 1. pusgadā AIP ietvaros veiktās vērtspapīru iegādes tika sekmīgi īstenotas. Daļējas atkārtotas ieguldīšanas posmu un iegāžu pārtraukšanu finanšu tirgi veiksmīgi absorbēja, un tas neizraisīja nekādus būtiskus traucējumus.

2023. gada beigās PĀAIP turējumu atlikums bija 1.7 trilj. euro (amortizētajās izmaksās). Nodrošināto obligāciju turējumi veidoja mazāk nekā 1 % (6 mljrd. euro), uzņēmumu sektora aktīvu turējumi – 3 % (46 mljrd. euro), bet valsts sektora aktīvu turējumi – 97 % (1614 mljrd. euro) no kopējā turējumu atlikuma.[26] PĀAIP valsts sektora vērtspapīru turējumu vidējais svērtais termiņš 2023. gada beigās bija 7.3 gadi (bija vērojamas nelielas atšķirības starp valstīm).

Privātā sektora vērtspapīru dzēšanas apjoms AIP un PĀAIP ietvaros 2023. gadā bija 80 mljrd. euro, savukārt valsts sektora vērtspapīru dzēšanas apjoms VSAIP un PĀAIP ietvaros – 438 mljrd. euro. AIP un PĀAIP ietvaros veiktie atkārtotie ieguldījumi privātā sektora vērtspapīros sasniedza 36 mljrd. euro un valsts sektora vērtspapīros – 271 mljrd. euro. Ņemot vērā apjomīgo un nevienmērīgi sadalīto vērtspapīru dzēšanu, valsts sektora vērtspapīros veiktie atkārtotie ieguldījumi dažādās valstīs un laika gaitā tika izlīdzināti, lai nodrošinātu regulāru un sabalansētu klātbūtni tirgū, pienācīgi ņemot vērā tirgus cenu veidošanās un tirgus darbības apsvērumus. Šis izlīdzināšanas mehānisms izraisīja papildu īslaicīgas PĀAIP turējumu novirzes no sadalījuma saskaņā ar Eurosistēmas kapitāla atslēgu, taču līdz izlīdzināšanas perioda (kalendārā gada, kurā notiek vērtspapīru dzēšana) beigām šī tendence lielākoties tika pavērsta pretējā virzienā.

VSAIP, USAIP, NOIP3 un PĀAIP ietvaros iegādātie aktīvi joprojām bija pieejami vērtspapīru aizdevumiem, lai veicinātu obligāciju un repo līgumu tirgus likviditāti. 2023. gadā repo līgumu tirgus apstākļi salīdzinājumā ar iepriekšējo gadu būtiski uzlabojās, un to atspoguļoja mazāks aizdevumu apjoms.

Eurosistēmas refinansēšanas operāciju norises

2023. gada beigās Eurosistēmas refinansēšanas operāciju atlikums bija 410 mljrd. euro (par 914 mljrd. euro mazāk nekā 2022. gada beigās). Šīs pārmaiņas galvenokārt atspoguļo ITRMO III kopuma ietvaros veiktās brīvprātīgās pirmstermiņa atmaksas (312.5 mljrd. euro) un operāciju dzēšanu (612.9 mljrd. euro). Eurosistēmas refinansēšanas operāciju atlikuma vidējais svērtais termiņš samazinājās no aptuveni 10.5 mēnešiem 2022. gada beigās līdz 5.2 mēnešiem 2023. gada beigās.

Pandēmijas nodrošinājuma atvieglošanas pasākumu pakāpeniska pārtraukšana