Peamised tulemused

EKP arvamusportaal

- 24. veebruaril 2020 käivitas EKP rahapoliitika strateegia läbivaatamise raames EKP arvamusportaali, et julgustada üldsust väljendama oma seisukohti mitmesugustes küsimustes.

- Osalejatel paluti vastata 13 lahtisele küsimusele, mis jagunesid neljaks teemaks: hinnastabiilsus, majandusküsimused, muud küsimused ja suhtlus. Käesolev dokument sisaldab 3960 osalise ja täieliku vastuse analüüsi.

Vastajate ülevaade

- Valimis on rohkem esindatud mehed ja vanemad vanuserühmad: 76% vastajatest olid mehed ja 40% kuulusid üle 55-aastaste vanuserühma.

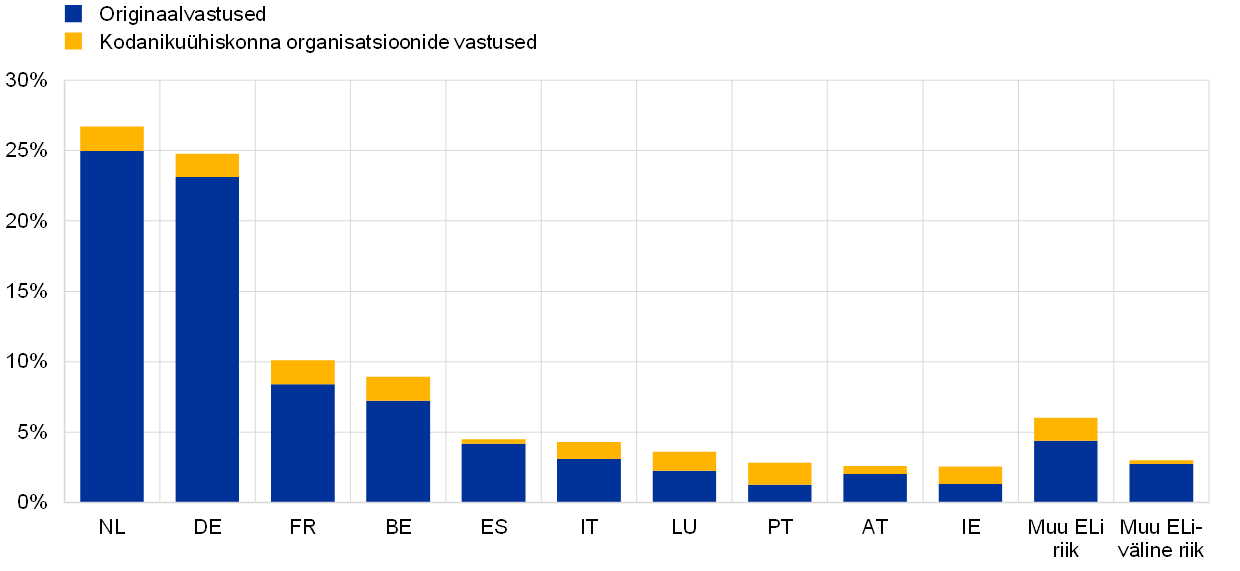

- Valdav enamik vastustest esitati Loode- ja Kesk-Euroopa riikidest: 27% vastajatest oli pärit Madalmaadest, 25% Saksamaalt ja 10% Prantsusmaalt.

- Ligikaudu 15% vastajatest kasutas kodanikuühiskonna organisatsioonide, näiteks Greenpeace’i koostatud tüüpvastuseid. Need vastajad olid ülejäänud valimist palju nooremad ja enamik neist olid naised.

Hinnastabiilsus

- Kui vastajatel paluti mõelda muutustele üldises hinnatasemes, märkisid peaaegu kõik hinnatõusu. See näitab tõusvate hindade suuremat tähtsust nende jaoks. Vastajad rõhutasid ülemäärase inflatsiooni negatiivset mõju oma majandus- ja finantsolukorra eri aspektidele (nt ostujõu langus, säästude vähenemine ja eluasemeturule juurdepääsu puudumine). Paljud vastajad märkisid, et küsimus ei ole pelgalt inflatsioonis, vaid selles, et palgad ja pensionid ei ole indekseeritud.

- Ülemäärase inflatsiooni ja/või liigse deflatsiooni küsimuse puhul väitis suurem osa vastajaid, et muret tuntakse mõlema pärast, ja rõhutas hinnastabiilsuse tähtsust. Üksnes inflatsiooni pärast muret tundvad vastajad jäid osakaalult teisele kohale.

- Korduvalt kerkis esile taskukohaste eluasemete küsimus. Valdav enamik vastajaid leidis, et need kulud on inflatsiooni seisukohast asjakohased, ja paljud väitsid, et neid tuleks paremini kaasata ühtlustatud tarbijahinnaindeksi (ÜTHI) arvutamisel. Selle küsimuse pärast tundsid rohkem muret nooremad vastajad ja ELi põhjapoolsetest liikmesriikidest pärit vastajad.

- Enamik vastajaid mainis toiduainete ja igapäevaste kulude suurenemise mõju. Naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad olid selle pärast eriti mures. Portaali kaudu laekunud vastustest 50% puhul märgiti eluasemekulusid ning viiendikus vastustest mainiti kommunaal- ja transpordikulusid.

Majanduslikud ootused ja murekohad

- Majandusväljavaadete ja töötingimuste halvenemise pärast tunti suurt muret, eriti naiste ja ELi lõunapoolsetest liikmesriikidest pärit vastajate seas. Madalate intressimäärade tõttu vähenevate säästude ja pensionide pärast tundsid suurema tõenäosusega muret vanemad ja ELi põhjapoolsetest liikmesriikidest pärit vastajad.

- Ligi 60% vastajatest väitis, et majandusolude muutumine on nende olukorda viimase kümne aasta jooksul negatiivselt mõjutanud. Negatiivse tegurina nimetati sageli töötingimusi, sest inimestel oli raske tööd leida või säilitada; viimastel kuudel mõjutas olukorda ka koroonaviiruse (COVID-19) pandeemia.

- Vähemalt pooltes saadud vastustest suhtuti kriitiliselt EKP madalate intressimäärade poliitikasse. Ühe põhjusena nimetati korduvalt hoiuste väikest tasuvust, mis sundis investoreid võtma ülemääraseid riske ning tekitas moonutusi finants- ja kinnisvaraturul. Isegi mõnedes positiivsemates vastustes osutati selliste struktuursete tegurite tavalisele esinemisele nagu töökohtade ebakindlus ja ülemäärane maksustamine, mis ei võimalda vastajatel saada soodsatest laenutingimustest täielikku kasu.

Muud teemad peale hinnastabiilsuse

- Märkimisväärne hulk vastajaid märkis, et EKP peaks võtma aktiivsema rolli majanduskasvu säilitamisel, tööhõive edendamisel, kliimamuutustega võitlemisel, Euroopa lõimimise edendamisel (ka küsimustes, mille eest EKP ei vastuta, nagu maksundus) ning vaesuse ja ebavõrdsuse vastu võitlemisel.

- Märkimisväärne vähemus soovis samal ajal, et EKP keskenduks üksnes hinnastabiilsusele ja jätaks muud küsimused demokraatlikult valitud organite hooleks, hindaks ümber negatiivsete intressimäärade mõju ning parandaks eluasemehindade tõusu seiret.

- Enamik vastajaid arvas, et kliimamuutused juba mõjutavad või hakkavad peagi mõjutama negatiivselt majandust, loodust, igapäevaelu ja inimeste rahalist olukorda.

Suhtlus üldsusega

- Märkimisväärne hulk vastajaid väitis, et nad on EKPst ja eurosüsteemist piisavalt informeeritud, kuid isegi neist osutasid paljud teadmiste puudumisele üldsuse seas, rahapoliitiliste teemade keerukusele, majanduse eriterminite kasutamisele ja kättesaadava suhtluse puudumisele.

- EKP suhtluse parandamiseks esitati sageli soovitus kasutada lihtsat keelt ja konkreetseid näiteid. Sageli soovitati ka laiema üldsuse kaasamist ja arvamuste kuulamist, näiteks liikmesriikides korraldatavate ürituste kaudu.

- Paljud vastajad märkisid, et nad sooviksid saada läbipaistvamaid selgitusi EKP otsuste ja nende põhjenduste kohta ning samuti EKP poliitika mõju, sealhulgas kasu, riskide ja negatiivse mõju kohta.

- EKP poliitikast põhjaliku arusaamise takistuseks peeti finantshariduse puudumist laiema üldsuse seas. Paljud vastajad väljendasid soovi, et EKP võtaks aktiivse rolli selle olukorra parandamisel.

Soovime tänada kõiki, kes pühendasid aega meile oma seisukohtade esitamiseks.

1 Sissejuhatus

24. veebruaril 2020 käivitas EKP rahapoliitika strateegia läbivaatamise raames EKP arvamusportaali, et julgustada üldsust väljendama oma seisukohti mitmesugustes küsimustes. Osalejatel paluti vastata 13 lahtisele küsimusele[1], mis jagunesid neljaks teemaks: hinnastabiilsus, majandusküsimused, muud küsimused ja suhtlus. Arvamusportaal tehti kättesaadavaks kõigis euroala keeltes.

Arvamusportaal suleti 31. oktoobril 2020. Käesolev dokument sisaldab 3960 osalise ja täieliku vastuse analüüsi.

Osalejate tekstivastustest ülevaate saamiseks kasutati kvalitatiivset ja kvantitatiivset analüüsi, eriti tekstikaevet ja loomuliku keele töötlust. Iga küsimust analüüsiti vastuste laadist sõltuvalt erinevalt. Metodoloogilised üksikasjad on esitatud lisas.

Oluline on meeles pidada, et avaliku konsultatsiooni käigus kogutud andmed ei anna elanikkonda esindavat ülevaadet, sest vastajad teevad ise osalemise otsuse. Kooskõlas Euroopa Komisjoni soovituse ja parimate tavadega[2] ei rakendata mitte kaalumismeetodeid, vaid esitatakse pigem analüüs sotsiaal-demograafiliste rühmade kaupa.

2 Vastajate ülevaade

EKP arvamusportaali kaudu esitati 3960[3] vastust. Esmapilgul esitasid kõige rohkem vastuseid üle 55-aastaste vanuserühma mehed, kelle vastused moodustasid 33% vastuste koguarvust. See ületas tegelikult naistelt saadud vastuste koguarvu, mis moodustas 22% kõigist vastustest.[4]

Vastuste arv suureneb üldiselt vastavalt vanusele: 28% vastajatest on alla 35-aastased ja peaaegu 40% vastajatest on üle 55-aastased. Jooniselt 1 on siiski näha, et see suundumus esineb üksnes meeste puhul. Naiste puhul on kõige rohkem esindatud alla 35-aastaste vanuserühm.

EKP rahapoliitika strateegia läbivaatamisele juhtisid tähelepanu kodanikuühiskonna organisatsioonid. Mõned neist organisatsioonidest, eelkõige Greenpeace, kutsusid üldsust üles esitama EKP arvamusportaalile kaudu oma seisukohad ning koostasid tüüpvastused, mida võib küsitlusele vastates kasutada. Kokku umbes 14% kõigist vastustest olid Greenpeace’i koostatud tüüpvastused. 1% vastustest olid teiste kodanikuühiskonna organisatsioonide koostatud. Seega moodustasid originaalvastused 85% valimist.

Kodanikuühiskonna organisatsioonide algatus suurendas naiste ja noorte vastuste arvu. Ligikaudu 52% vastustest, milles kasutati kodanikuühiskonna organisatsioonide välja pakutud vastust, saadi naistelt, originaalvastuste puhul oli naiste osakaal ainult 18%. Tänu kodanikuühiskonna organisatsioonide koostatud vastustele suurenes eelkõige alla 35-aastaste naiste esitatud vastuste arv rohkem kui kaks korda. Alla 35-aastastelt vastajatelt saadi kokku peaaegu 55% kodanikuühiskonna organisatsioonide koostatud vastustest, samas kui originaalvastuste puhul oli see osakaal 24%. 35–54-aastaste vastajate osakaal oli nii originaalvastuste kui ka kodanikuühiskonna organisatsioonide vastuste puhul ligikaudu 33%.

Joonis 1

Vastajate osakaalud soo, vanuserühma ja vastuse liigi kaupa

Märkus. „Kodanikuühiskonna organisatsioonide vastused” viitab selliste organisatsioonide nagu Greenpeace välja pakutud vastustele. „Originaalvastused” viitab ülejäänud vastustele.

Geograafiliselt moodustavad valdava enamiku vastused Loode- ja Kesk-Euroopa riikidest (vt joonis 2, graafik a). Kõige rohkem vastuseid (27%) esitati Madalmaadest; see on osaliselt tingitud asjaolust, et ühes hollandikeelses ajakirjas käsitleti veebruaris portaali käivitamist ja avaldati otselink sellele. Madalmaadele järgnevad Saksamaa (25%), Prantsusmaa (10%) ja Belgia (9%). Hispaania ja Itaalia vastuste osakaal oli kummalgi 4%. Ida-Euroopa riikide vastuste osakaal on väike (alla 2%). Portugalis, Iirimaal, Luksemburgis ja Itaalias ulatub kodanikuühiskonna organisatsioonide vastuste osakaal veerandist rohkem kui pooleni vastustest.

Riikide vastuste sotsiaal-demograafilise jaotuse osas paistab silma, et 67% Madalmaade vastajatest on üle 55-aastased inimesed (59% mehed ja 8% naised). Vanemate inimeste osakaal on märkimisväärne ka Belgia (43%) ja Luksemburgi (37%) vastuste puhul. Suurima naiste vastuste osakaaluga riikides on kodanikuühiskonna organisatsioonide vastuste osakaal kõige suurem: Iirimaa, Portugal, Itaalia ja Luksemburg (vt joonis 2, graafik b).

Valdkondlikku jaotust silmas pidades on enim esindatud eraisikud (54%), neile järgnevad eraettevõtjad (11%), akadeemiliste ja haridusringkondade liikmed (11%) ning finantssektorist pärit vastajad (9%) (vt joonis 3).

Joonis 2

Vastajate osakaalud kümnes riigis, kust saadi kõige rohkem vastuseid

Graafik a: vastuse liigi järgi

Graafik b: vanuse ja soo järgi

Märkus. „Kodanikuühiskonna organisatsioonide vastused” viitab selliste organisatsioonide nagu Greenpeace välja pakutud vastustele. „Originaalvastused” viitab ülejäänud vastustele.

Joonis 3

Vastajate osakaal sektorite kaupa

Märkused analüüsi kohta

Vastata võis kõigile või ainult mõnele küsimusele. Küsimustiku lõpu poole suurenes tühjade vastuste arv. Teisisõnu varieerub valimi suurus vastavalt küsimustele, mille kohta vastuseid antakse. Seetõttu viitavad iga küsimuse analüüsis esitatud protsendid alati sellele konkreetsele küsimusele vastanute osakaalule. Vastuste muster on esitatud lisas.

Vastajad ei vastanud konkreetsetele küsimustele alati asjakohaselt ega käsitlenud täielikult küsimuse põhipunkti. Kui see on asjakohane, siis märgitakse nende teemaväliste vastuste hinnanguline osakaal ja täpsustatakse selles kategoorias kõige sagedamini esitatud vastused.

Sotsiaal-demograafilise analüüsi eesmärk on esile tuua, millised arvamused kipuvad olema valdavamad või millised on eri vastajate rühmade pakilisemad mureküsimused. Analüüsi selles etapis keskendutakse ainult originaalvastustele, et tuua paremini esile võimalikud erinevused rühmade vahel. Arvesse võetakse vastajate sugu, vanuserühm (alla 35-aastased, 35–54-aastased ja üle 55-aastased), riikide rühm (ELi põhja-, lõuna- ja idapoolsed liikmesriigid ning ELi-välised riigid) ning sektor (akadeemilised ja haridusringkonnad, avalik sektor ja kodanikuühiskond, finantssektor, erasektor jt).

3 Hinnastabiilsus

Mida tähendab teie jaoks hinnastabiilsus?

Hinnastabiilsuse säilitamine on parim viis, kuidas keskpangad saavad parandada inimeste heaolu. Kui inflatsioonimäär (mis väljendab tarbijahindade keskmist tõusu aastas) on madal ja stabiilne, on see kooskõlas hinnastabiilsusega. EKP praegune eesmärk on hoida inflatsioonimäär keskmise aja jooksul alla 2%, kuid selle lähedal.

3.1 Üldise hinnataseme muutuste mõju

Kuidas mõjutab üldise hinnataseme muutus teid / teie organisatsiooni ja selle liikmeid?

Kui vastajatel paluti mõelda üldise hinnataseme muutustele, märkis valdav enamik vastajatest hinnatõusu, kuigi küsimuses ei toodud selgelt esile muutuse suunda. See näitab tõusvate hindade suuremat tähtsust nende jaoks. Vastajad viitasid negatiivsele mõjule, mida hinnatõus nende majandusliku ja finantsolukorra eri aspektidele kas teoreetiliselt või nende praegust olukorda silmas pidades avaldab.

Rohkem kui 45% vastajatest mainis ostujõu vähenemist (vt joonis 4). Paljud rõhutasid, et see ei tähenda tingimata hinnataseme tõusu, vaid pigem seda, et palku ja pensione ei korrigeeritud vastavalt. Naised ja alla 55-aastased vastajad mainisid seda probleemi tõenäolisemalt kui mehed ja üle 55-aastased vastajad.

Veidi üle 15% vastustes keskenduti säästude vähenemisele ja mainiti sageli madalate intressimäärade kahjulikku mõju. Mehed, ELi põhjapoolsetest liikmesriikidest pärit vastajad ja finantssektori esindajad olid selle aspekti pärast eriti mures. „Meie kliendid on üha vähem motiveeritud pensioniks raha säästma,” märgib üks kindlustussektoris töötav vastaja. „See koos madalate intressimääradega on kahekordne rünnak meie ärimudeli vastu”.

Oluline osa vastajatest, eriti alla 55-aastastest, rõhutas eluasemehindade tõusu. „Hinnad on üldiselt normaalsed. [...] Üür (mis on minu suurim kulu) on aga järsult suurenenud,” märgib Austria vastaja. Vähem kui 10% vastajatest mainis konkreetselt pensionide väärtuse vähenemist.

Iga kümnes vastaja arvas, et hinnamuutused avaldavad väikest või olematut mõju, seda peamiselt seetõttu, et nende palka korrigeeritakse igal aastal või nende tarbimistase on madal. Selles rühmas tunnistasid mõned vastajad, et kuigi hinnamuutused ei ole nende jaoks probleem, võivad teised olla hoopis teistsuguses olukorras. Lisaks tunnistasid erasektori vastajad, et neil oleks võimalik mõõdukat hinnatõusu üle kanda oma klientidele.

Vastavalt Greenpeace’i tüüpvastustele võib esmatarbekaupade ja eluaseme hinnamuutusel olla suur sotsiaalne mõju, kuid saastavate tegevuste ja kaupade kulude suurenemine võib edendada tervislikumat ja keskkonnasõbralikumat elustiili ning seda võib kasutada kliimamuutuste vastu võitlemiseks.

Kokkuvõtteks väärib märkimist, et mõned vastajad küsisid, miks EKP soovib edendada hinnastabiilsust, seades eesmärgiks 2%, mitte 0%: „2% aastas 20 aasta jooksul tähendab stabiilse sissetuleku korral enam kui 40% hinnatõusu,” märgib vastaja.

Joonis 4

Hinnamuutustest mõjutatud aspektid majanduslikus/rahalises olukorras

Hinnanguline protsent iga kategooria vastajatest, kokku = 3887

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

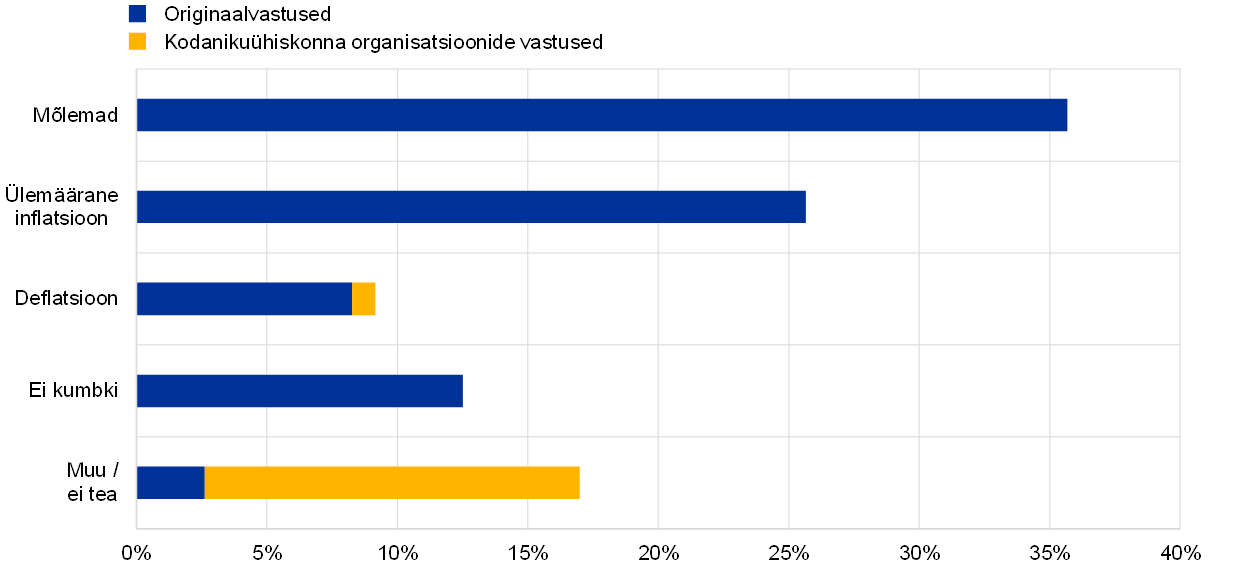

3.2 Mure seoses ülemäärase inflatsiooni ja liigse deflatsiooniga

Kas tunnete muret, et deflatsioon või inflatsioon on liiga kiire?

Eelmises osas oli näha, et hinnamuutustele mõeldes keskendusid vastajad peamiselt inflatsioonile. Küsimuse peale, kas nad on mures liiga kiire inflatsiooni või deflatsiooni pärast, väitis suur osa vastajaid, et nad on mures mõlema pärast (vt joonis 5). „Stabiilsus on oluline,” kirjutab Saksamaalt pärit vastaja. „[Ülemäärase inflatsiooni / liigse deflatsiooni korral] vähenevad mu säästud või väheneb mu sissetulek.” Naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad nimetasid suurema tõenäosusega samal ajal mõlemat riski, kuid mehed ja põhjapoolsetest liikmesriikidest pärit vastajad muretsesid nende pärast üldiselt eraldi.

Ainult inflatsiooni mainis veerand vastajatest. „Deflatsiooni korral võin ma endale ikka lubada toitu ja riideid (teatava punktini),” selgitab üks vastaja ja märgib, et „inflatsiooni korral raha väärtus väheneb.” Hüperinflatsioon tekitab muret eelkõige seetõttu, et hinnad tõusevad tegelikult inflatsioonimäärast rohkem. Paljud vastajad arvasid, et inflatsiooni alahinnatakse süstemaatiliselt või mõõdetakse muul viisil puudulikult, eriti eluasemekulude käsitlemise viisi tõttu.

Enamik vastajaid keskendus sissetulekute ja ostujõu lahknevusele, rõhutades tugevalt palkade ja pensionide indekseerimise tähtsust. Teised toonitasid, et kiire inflatsioon vähendab hoiuseid, mis on paljude jaoks kõige turvalisem säästmise vorm. Nad pidasid seda koos madalate või negatiivsete intressimääradega oma tuleviku seisukohast hävitavaks kombinatsiooniks. „Võttes arvesse, et minu säästud on mõeldud minu pensioni katmiseks, kardaksin nende säästude väärtuse vähenemist,” märkis üks vastaja. Vastajad, eriti nooremad vastajad, mainisid sageli ka üha vähenevat juurdepääsu eluasemeturule ja kinnisvaramulle.[5]

Üldisemalt olid vastajad mures varahindade inflatsiooni pärast ilma reaalmajanduse kasvuta (seda peetakse sageli EKP rahapoliitika tulemuseks). Finantsturgudel töötavad vastajad näisid tõenäolisemalt tunnistavat, et suurt riigivõlga on võimalik inflatsiooni kunstliku kiirendamisega vähendada.

Joonis 5

Mure seoses ülemäärase inflatsiooni ja liigse deflatsiooniga

Hinnanguline protsent iga kategooria vastajatest, kokku = 3885

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad on üksteist välistavad.

Vähem kui 10% vastajatest tundis muret deflatsiooni ja selle majandust laastava mõju pärast: majanduskasvu puudumine, säästude vähenemine ja teostatavate investeerimisvõimaluste puudumine, palgakärped ja suurem tööpuudus. Mõned vastajad väljendasid muret, et kinnisvara hinnamullide tekkimisel ostujõud väheneb. Üldiselt tunti hirmu deflatsioonispiraali ja stagnatsiooni ees Euroopas, mis halvaks majanduse, kusjuures paljud mainisid Jaapanit. Mõned vastajad väljendasid muret, et rahapoliitikas puuduvad deflatsiooni vastu võitlemise vahendid.

Umbes 10–15% vastajatest ei olnud mures (vähemalt mitte praegu). Ülejäänud vastajad ei osanud vastata („Ma ei tea majandust nii hästi, et saaksin sellele vastata”, „Ma pean tunnistama, et ma ei tea erinevust, kuigi pean ennast haritud spetsialistiks”) või olid mures muude probleemide pärast. Osa vastajaid mainis näiteks madalaid intressimäärasid, töötust ja kliimamuutusi. Sellesse rühma kuulusid Greenpeace’i vastused, mille kohaselt võib nii ülemäärane inflatsioon kui ka liigne deflatsioon olla probleem, kuid need ei ole kaugeltki nii olulised kui keskkonnakaitse.

3.3 Hinnamuutuste mõju kaupadele ja teenustele

Milliste kaupade ja teenuste puhul tajute hinnamuutusi kõige enam?

Selle küsimuse peale mainis enamik vastajaid eluasemekulude, st ostuhinna, majutuskulude ja üüri tõusu.[6] Nagu näidatud joonisel 6, hõlmab see protsent kodanikuühiskonna organisatsioonide vastuseid. „Ma märkasin, et üldkulud, nt eluasemega seotud kulud, tõusevad üle selle, mis on eraisikutele tegelikult taskukohane,” kirjutab Saksamaa vastaja. ELi põhjapoolsetest liikmesriikidest pärit vastajad mainisid eluasemekulusid palju tõenäolisemalt kui lõunapoolsetest liikmesriikidest pärit vastajad.

Alla 55-aastased vastajad tundusid olevat väga teadlikud eluasemeturu arengust – võib-olla seetõttu, et nad on selles suhtes eriti tundlikud. „Üürihinnad on minu piirkonnas pidevalt kasvanud ja see on suur koormus minu pere eelarvele,” märgib noor itaallane.

EKPd mainiti mõned korrad just seoses eluaseme ja kinnisvaraga. Peamiselt ELi põhjapoolsetest liikmesriikidest pärit vastajad peavad EKP poliitikat põhjuseks, miks eluasemed muutuvad kõrgete hindade tõttu kättesaamatuks. Üks vastaja märgib, et „EKP jätkuv madalate intressimäärade poliitika on põhjustanud varade inflatsiooni. [...] Investorid otsivad pakiliselt riigi võlakirjadele alternatiivseid investeerimisvõimalusi ja investeerivad seega rohkem kinnisvarasse. See omakorda tähendab, et suurlinnapiirkondades on ostuhinnad muutunud mittetaskukohaseks.“

Joonis 6

Kaupade ja teenuste kategooriad, mille tajutaval hinnamuutusel on suurim mõju

Hinnanguline protsent iga kategooria vastajatest, kokku = 3879

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

Ligi 51% vastustes mainiti ka toiduaineid ja igapäevaseid kulutusi, kusjuures naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad näivad olevat väga tundlikud hinnamuutuste suhtes selles kategoorias.

Kolmas kõige sagedamini (viiendikus vastustes) mainitud kategooria oli kommunaalteenused ning kõige sagedamini loetletud artiklid olid energia, gaas, küte ja elekter. Üle 35-aastased vastajad viitasid kommunaalteenuste hindadele palju sagedamini, võib-olla seetõttu, et need mõjutavad neid otsesemalt kui nooremaid vastajaid.

Muutusi transpordikuludes – peamiselt kütusehindades, aga ka ühistranspordikuludes ning auto ostmise ja omamise kuludes – mainis ligi 20% vastajatest. See protsent oli märkimisväärselt suurem ELi lõunapoolsetes liikmesriikides ja alla 55-aastaste vastajate seas.

Ülejäänud kategooriaid nimetati vähem kui 10% vastustes. Muudest kategooriatest märgiti finantsteenuseid, näiteks pangakulusid[7] (seda mainisid mehed veidi sagedamini kui naised), tarbekaupu, maksustamist ja avalike teenuste maksumust (vanemad vastajad tundsid end olevat eriti mõjutatud) ning samuti tervisega seotud kulusid, nagu ravikindlustus, raviarved ja hambaravikulud (eriti mures olid naised ja vanemad vastajad). Vaba aja veetmist (reisimine, restoranid, kinod ja sport), haridust ja lastehoidu mainisid vaid mõned vastajad. Veelgi vähem mainiti pakkumisega seotud kulusid, näiteks tööjõu- ja toorainekulusid.

3.4 Eluasemehindade asjakohasus

Mõeldes inflatsioonile, kui oluliseks peate eluasemekulude tõusu?

Eluasemekulude asjakohasust inflatsiooni seisukohalt kinnitas valdav enamik vastajaid, kui neilt otse selle kohta küsiti (vt joonis 7). Kooskõlas eelmise küsimuse tulemustega kinnitasid nooremad vastajad ja ELi põhjapoolsetest liikmesriikidest pärit vastajad nende kulude tähtsust üldiselt sagedamini kui teised vastajad.

„Need kulud moodustavad praegu poole paljude Euroopa kodanike sissetulekust,” selgitas üks naine Prantsusmaalt. Sarnaselt märkis üks noormees isiklikumal tasandil: „Ma ei pea poolt oma palgast enda omaks, sest pean iga kuu üüri tasuma.” Sageli mainiti vastustes, et eluasemekulud moodustavad väga suure osa leibkonna eelarvest. Mõned vastajad märkisid, et need kulud kasvavad ebaproportsionaalselt, nii et eluase ei ole enam taskukohane, eriti kui võtta arvesse ka kaudseid kulusid, eelkõige energiakulusid ja kohalikke makse.

Samasugused probleemid tõstatati ka Greenpeace’i tüüpvastustes. Nendes vastustes osutati ka sellele, et eluase on vajalik sotsiaalseks lõimumiseks, ning soovitati, et EKP peaks välja töötama soodusintressiga refinantseerimisoperatsioonid (mis on sarnased EKP suunatud pikemaajaliste refinantseerimisoperatsioonidega), et pangad saaksid rahastada energiatõhusaid või detsentraliseeritud taastuvenergiasüsteeme kodumajapidamistele antavate intressivabade laenudega.

Joonis 7

Eluasemekulude asjakohasus inflatsiooni seisukohalt

Hinnanguline protsent iga kategooria vastajatest, kokku = 3880

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad on üksteist välistavad.

Väike osa vastajaid ei tundnud eluasemekulude koormust (enamikul juhtudel koduomanikud), kuid isegi neist tunnistasid paljud, et kõrged eluasemehinnad on nooremate põlvkondade ja vähem jõukate sotsiaalsete rühmade jaoks oluline probleem: „Minu jaoks isiklikult ei ole [eluasemekulud] olulised, kuid ühiskonna jaoks on see kasv murettekitav”.

Lühidalt öeldes olid vastajad arvamusel, et eluasemekulusid ei saa eirata. Märkimisväärne osa vastajatest kasutas võimalust paluda eluasemekulude kaasamist ÜTHIsse: „EKP ja riikide keskpangad pööravad sellele tegurile liiga vähe tähelepanu ja [sellel] on ÜTHIs liiga vähe kaalu” ja „[Suurenevaid kulusid] tuleb arvesse võtta [...], kuna eluase on inimeste elu oluline osa”. Mõned vastajad väitsid, et suutmatus neid kulusid nõuetekohaselt arvesse võtta tähendas seda, et EKP ei täida oma hinnastabiilsuse tagamise volitusi.

Samuti kritiseeriti seost eluasemehindade tõusu ja keskpankade poliitika vahel, eelkõige madalaid intressimäärasid: „Keskpangad ise on oma leevendamisprogrammide kaudu eluasemekulude tõusu oluline liikumapanev jõud, olgu siis tegemist kinnisvara ostmise või üürimisega”.

4 Majanduslikud ootused ja murekohad

Millised on teie majanduslikud ootused ja murekohad?

EKP rahapoliitika eesmärk on tagada, et euro väärtus aja jooksul säilib. Selleks et meie rahapoliitika oleks võimalikult tõhus ja tulemuslik, soovime paremini mõista teie ootusi ja majanduslikke murekohti.

4.1 Majanduslikud probleemid

Millised on teie / teie organisatsiooni ja selle liikmete majanduslikud probleemid?

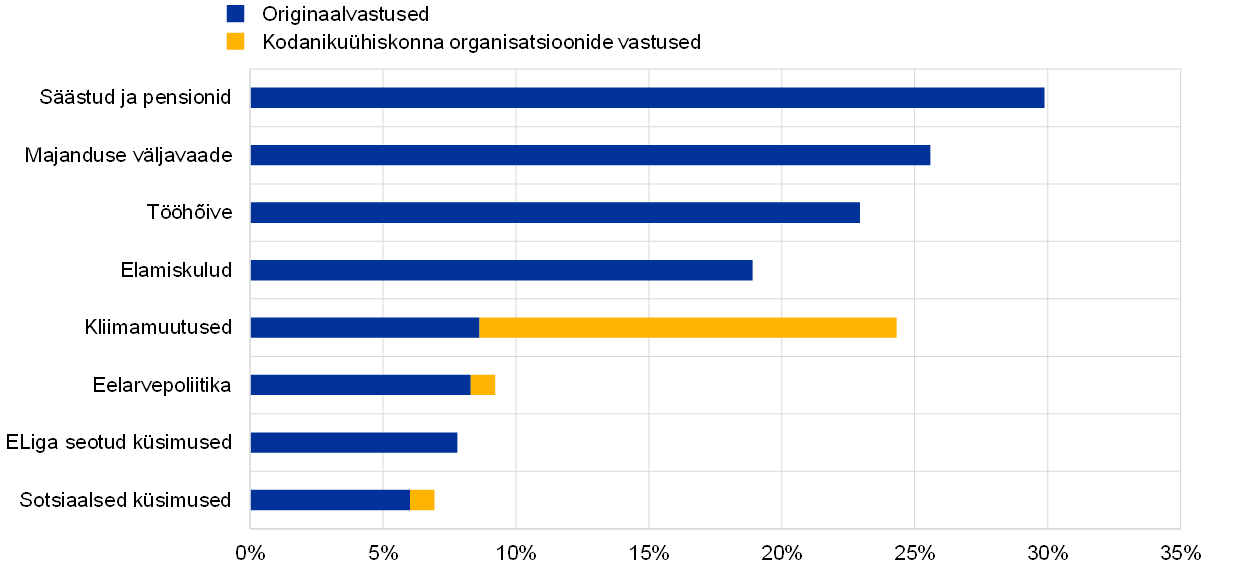

Vastajaid puudutavate peamiste majandusküsimustega seoses käsitleti vastustes paljusid teemasid alates ebavõrdsusest kuni finantskriisideni.

Enamasti märgiti vastustes säästude ja pensionide vähenemist madalate intressimäärade tulemusena – seda mainis ligikaudu kolmandik vastajaid (vt joonis 8). ELi põhjapoolsetest liikmesriikidest pärit üle 55-aastastel vastajatel ja finantssektori esindajatel tundusid olevat väga tõsised murekohad. Näiteks kirjutab üks pensionär: „Ma olen maksnud kõik oma palgast võetavad maksud ja säästnud […]. Nüüd on minu säästud kiiresti vähenenud, sest ma pean maksma panga kehtestatud negatiivse intressimäära tõttu varamaksu.”

Sageduselt oli mureküsimustest teisel kohal majanduse väljavaade. Veerandis vastustes mainiti vähest majanduskasvu, COVID-19 põhjustatud praegust majanduskriisi ja kriiside jätkumise võimalust lähitulevikus. „Me tulime vaevu välja viimasest kriisist sellel mandril ja nüüd oleme jälle tagasi, [seistes silmitsi] aastaid kestva raske taastumisega,” kirjutas üks vastaja. Nooremad vastajad ja ELi põhjapoolsetest liikmesriikidest pärit vastajad näisid olevat rohkem mures kui vanemad vastajad ja ELi lõunapoolsetest liikmesriikidest pärit vastajad, samuti olid erasektori vastajad rohkem mures kui eraisikud.

Joonis 8

Peamised majanduslikud probleemid

Hinnanguline protsent iga kategooria vastajatest, kokku = 3709

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

Veerand vastajatest, eriti naised, noored ja ELi lõunapoolsetest liikmesriikidest pärit vastajad, nimetasid töötust ja töökohtade ebakindlust olulisteks stressiallikateks.

Umbes 20% vastajatest, eriti noored, väljendasid muret oma elatustaseme languse pärast või ühe Portugali vastaja sõnul selle pärast, et „leida õige tasakaal elamise ja raha säästmise vahel, mis võib olla raske, kui palk katab vaevu kulud ja sellest jääb vaid vähe üle muudeks asjadeks.” Nii nagu eelmistes osades, osutasid paljud vastajad väga olulise küsimusena sellele, et palgad ja pensionid ei ole indekseeritud.

Kliimamuutusi mainis umbes veerand vastajatest, eriti naised. „Nagu COVID-19 kriis on näidanud, ei ole meie majandustegevus valmis vastu pidama üleilmsetele vapustustele, mis muutuvad kliimakriisi tagajärjel lähiaastatel üha sagedasemaks,” märgiti Greenpeace’i vastuses, mis moodustas suurima osa selles kategoorias esitatud vastustest. Vastajad tundsid hirmu kliimamuutuste pikaajalise mõju ees ning kurtsid ELi liikmesriikide valitsuste ja ELi institutsioonide tagasihoidliku reageerimise üle. Kliimavapustused on seotud ka sellega, et EKP-l võib olla üha raskem hinnastabiilsust tagada.

Umbes 10% vastajatest väljendas muret eelarvepoliitika küsimuste (nt maksustamine, riigivõlg ja kokkuhoid) pärast, samas kui veidi väiksem protsent oli mures olukorra pärast ELi tasandil (eelkõige kontrast ELi põhja- ja lõunapoolsete liikmesriikide vahel) ning sotsiaalsete küsimuste (nt vaesus ja ebavõrdsus) pärast.

4.2 Muutused majandusoludes

Kuidas on muutuvad majandusolud teid mõjutanud viimase kümne aasta jooksul (nt töö leidmise võimalusi)?

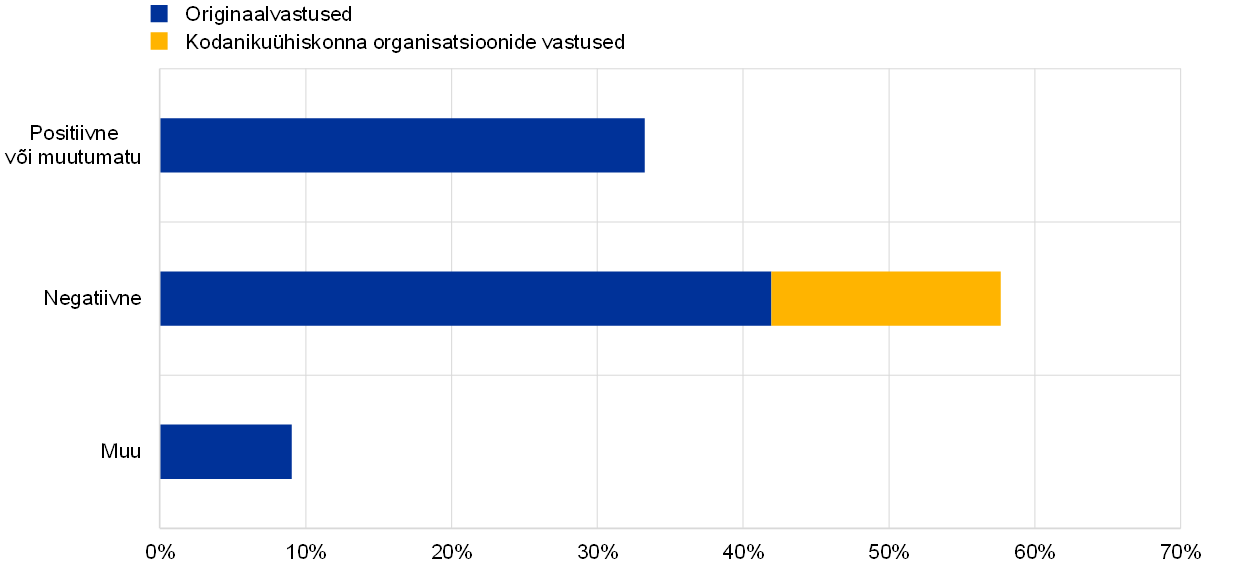

Ligi 60% vastajatest väitis, et majandusolude muutumine on nende olukorda viimase kümne aasta jooksul negatiivselt mõjutanud (vt joonis 9).

Negatiivse tegurina nimetati sageli töötingimusi. Üks Hispaania vastaja võttis olukorra kokku järgmiselt: „Ebaregulaarsed tulud ja üldine ebastabiilsus. Pikad töötuna olemise perioodid. Raskused töökoha leidmisel või stabiilsete töölepingute sõlmimisel.” Suurenev tööpuudus ja ebakindlus olid peamised murekohad mitte ainult nooremate põlvkondade jaoks („Vanema inimesena on töö leidmine praktiliselt võimatu”) ning need takistavad võimalust „omada kodu või luua pere”. Mõned vastajad märkisid, et praegune pandeemia muutis töö otsimise veelgi raskemaks, samal ajal kui teised tundsid endiselt eelmise finantskriisi tagajärgi.

Osa vastajaid, kes olid küll töösuhtes, leidsid, et „palgad on hindade arengust maha jäänud” või et „tegelik sissetulek püsib samal tasemel või langeb”. „Ma muutusin vaesemaks,” kirjutas mitu vastajat. Sarnaseid muresid väljendasid pensionärid: „Ma olen olnud pensionil 10 aastat ja kaotanud 30% oma ostujõust”. Muud korduvad teemad olid madalad intressimäärad, mis kahjustavad sääste, ja raskused eluaseme leidmisel.

Umbes kolmandik vastajaid märkis, et olude muutumine ei ole neid negatiivselt mõjutanud või et nende olukord on paremaks muutunud. Paljud neist vastustest käsitlesid eelkõige tööhõive küsimust, kusjuures mõned vastajad tunnistasid, et nad on pensionärid, kes ei pea enam tööd otsima ja tunnevad end seetõttu turvalisena. Teised tõid esile asjaolu, et nad töötavad sektorites, mida viimased kriisid ja kasvav konkurents ei ole mõjutanud.

ELi lõunapoolsetest liikmesriikidest pärit ja erasektoris töötavad vastajad märkisid palju suurema tõenäosusega, et nende olukord on halvenenud. Seevastu nooremad vastajad andsid eelmise aastakümne kohta pigem positiivsema või neutraalse hinnangu; üks põhjus oli see, et paljud olid olnud tööks liiga noored, nagu mõned neist märkisid.

Joonis 9

Majandusolude muutumise mõju viimasel kümnendil

Hinnanguline protsent iga kategooria vastajatest, kokku = 3700

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad on üksteist välistavad.

4.3 Madalate intressimäärade mõju

Millist mõju avaldavad madalad intressimäärad ja üldiselt rahapoliitika teile / teie organisatsioonile, selle liikmetele ja majandusele tervikuna?

Kui vastajatelt küsiti, millist mõju madalad intressimäärad ja rahapoliitika neile ja majandusele avaldavad, arutles enamik vastajaid pigem madalate intressimäärade mõju üle, mainimata üldisemalt rahapoliitikat.

Vähemalt pooltes saadud vastustest suhtuti EKP madalate intressimäärade poliitikasse kriitiliselt (vt joonis 10). Sageli nimetati selle põhjusena hoiuste väikest tasuvust. Üks vastaja küsis, et mida teha säästudega, kui maksud on suuremad kui intressimäär. Valimi vanuselist koosseisu arvesse võttes ei tulnud üllatusena, et paljud vastajad mainisid eelkõige madalate intressimäärade negatiivset mõju pensionidele, mida ei ole viimastel aastatel korrigeeritud.

Vastajad kirjeldasid, kuidas nad peavad väikese tasuvuse tõttu võtma suurema riski ja näiteks aktsiaturule investeerima: „[Madalad intressimäärad] sunnivad mind võtma investeerimisel suurema riski, kui see oleks praeguses eluetapis vastutustundlik”. Nad selgitasid, et see tekitab finants- ja kinnisvaraturgudel moonutusi, mis muudavad finantssüsteemi vähem usaldusväärseks. Paljud mainisid hirmu mullide ees, mis võivad lõpuks viia majanduskriisini. Teise kõrvalmõjuna märgiti majanduse „zombistumist”, mis võib lõpuks tõrjuda turult elujõulised ettevõtted: „Rahapoliitika lõi kinnisvaramulli ja hoidis zombie-ettevõtteid ja -panku elus”.

Vastajad rõhutasid ka, et madalad intressimäärad suurendavad ebavõrdsust kas varahindade kaudu, „täites nende taskuid, kes on juba jõukad”, või eluasemehindade tõstmisega. Mõned vastajad väljendasid samuti suurt muret ülemäärase üldise võlgnevuse pärast, väites, et „nende inimeste laenukoormus, kes lihtsalt ei suuda seda endale lubada, on märkimisväärselt suurenenud” ja „säästmist ei soodustata, mis on vastuolus ettevaatuspõhimõttega”.

Vähestes vastustes peeti madalaid intressimäärasid positiivseks ja selle põhjusena nimetati kõige sagedamini ekspansiivse rahapoliitika panust euroala finants- ja majandusstabiilsusse ning tööhõive kasvu: „[…] Madalad intressimäärad on olnud majandusele üldiselt kasulikud. Kuid veelgi olulisem on see, et kvantitatiivne leevendamine on majanduse stabiliseerinud”.

Joonis 10

Madalate intressimäärade ja ekspansiivse rahapoliitika tajutav mõju

Hinnanguline protsent iga kategooria vastajatest, kokku = 3700

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad on üksteist välistavad.

Teised vastajad väitsid, et madalad intressimäärad võimaldasid neil osta maja soodsamatel tingimustel või luua ettevõtte. Samas osutasid mõned vastajad struktuurielementidele, näiteks töökohtade ebakindlusele, mis ei võimalda neil soodsatest laenutingimustest täielikult kasu saada: „[…] Tahaksin maja ostmiseks hüpoteeklaenu võtta, kuid mul ei ole töö pakutavaid tagatisi ja seetõttu ma ei saa seda teha”, „ELi rahapoliitika võimaldab minusugustel noortel ettevõtluses väga proaktiivselt tegutseda, kuid kohalik poliitika takistab seda äärmiselt kõrgete maksude ja toetava poliitika puudumisega” ning „Isegi aeglane inflatsioon ei kompenseeri laenudele ja hüpoteeklaenudele juurdepääsu puudumist”.

Osa vastajaid osutas nii madalate intressimäärade eelistele kui ka puudustele: „Me saame osta maja, mis ei oleks enne olnud võimalik (seega positiivne), kuid samal ajal ei saa me hoiustelt intressi” ja „nii kaua, kuni ma olen laenuvõtja, on see arvatavasti hea […]. Kuid kogumispensionide seisukohast on see katastroof […]”.

Ka kodanikuühiskonna organisatsioonid suhtusid EKP rahapoliitikasse kaksipidiselt. Greenpeace’i tüüpvastustes märgiti, et madalad intressimäärad tähendavad odavat raha, mis on kättesaadav kõigile ettevõtetele, nii neile, kes rohepööret soodustavad, kui ka neile, kes seda takistasid, ning kutsuti üles rakendama keskkonnahoidlikku kvantitatiivset leevendamist ja võtma EKP refinantseerimisoperatsioonides arvesse kliimakriteeriume. Raha positiivset panust käsitlevates vastustes rõhutati, et kuigi kvantitatiivne leevendamine aitas euroala majandusel eelmisest finantskriisist taastuda, on see suurendanud ebavõrdsust, tõstes juba niigi jõukate inimeste varade väärtust. Neis vastustes pooldati selliste vahendite nagu nn helikopterraha kasutamist, millel seda kõrvalmõju ei ole.

Mis puutub sotsiaal-demograafilisse jaotusse, siis ELi põhjapoolsete liikmesriikide vastajad suhtusid palju ebasoodsamalt madalatesse intressimääradesse ja üldiselt ekspansiivsesse rahapoliitikasse kui lõunapoolsete liikmesriikide vastajad. Kriitilisus suurenes ka vastavalt vanusele. Finantssektorist pärit vastajad näisid olevat selle poliitika suhtes vähem entusiastlikud kui eraisikud.

5 Muud teemad peale hinnastabiilsuse

Millised muud küsimused on teie jaoks olulised?

EKP põhiülesanne on säilitada hinnastabiilsus euroalal. Kui hinnastabiilsus on tagatud, on EKP ülesandeks toetada Euroopa Liidu üldist majanduspoliitikat. See hõlmab näiteks Euroopa kestlikku arengut, mis põhineb tasakaalustatud majanduskasvul, väga konkurentsivõimelist sotsiaalset turumajandust, mille eesmärk on saavutada täielik tööhõive ja sotsiaalne progress, ning kõrgetasemelist keskkonnakaitset ja keskkonna kvaliteedi parandamist.

5.1 Muud murekohad ja kaalutlused

Kas teie arvates peaks EKP pöörama eespool nimetatud teguritele rohkem või vähem tähelepanu?

Kas EKP peaks oma poliitika kujundamisel arvestama muude teemadega, mida eespool ei ole nimetatud?[8]

Peale hinnastabiilsuse oli palju küsimusi, mille puhul vastajad soovisid, et EKP kaaluks neid oma poliitikaga seotud otsuste tegemisel. Mõned neist on esitatud joonisel 11. Paljud neist küsimustest olid samad kui selle teema sissejuhatuses loetletud teisesed eesmärgid.

Vastajad, kes arvasid, et EKP peaks minema kitsast lähenemisviisist inflatsioonile kaugemale, nimetasid kõige sagedamini keskkonnakaitset. Sellele viidatakse peaaegu pooltes kõigist vastustest: „Hinnastabiilsuse tagamine ei ole enam peamine, mida keskpangad saavad inimeste heaolu parandamiseks teha. Peamine on üleilmse soojenemise piiramine”. Naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad kutsusid EKPd üles aktiivselt osalema kliimamuutustega tegelemisel.

Kuigi mõned vastused olid ebamäärased küsimuses, kuidas täpselt EKP saaks rohepööret soodustada, esitati teistes konkreetseid ettepanekuid. Sellised ettepanekud hõlmasid nii keskkonnahoidlike investeeringute soodustamist ja rohepöördeks vajaliku eelarvepoliitika toetamist, vähendades investeeringuid saastavatesse tegevustesse ja võttes EKP refinantseerimisoperatsioonides arvesse kliimakriteeriume, kui ka kliimariskide lõimimist mudelitesse ja pankade käitumise juhtimist keskkonnasõbralike ettevõtete rahastamisel. „Kliimamuutused on süsteemne risk,” märkis üks akadeemiliste ringkondade esindaja. „Kui EKP rahapoliitika eirab kliimamuutuste pikemaajalist mõju […], võib sellel olla märkimisväärne majanduslik ja sotsiaalne mõju, mis omakorda mõjutab hinnastabiilsust.”

Lisaks jätkusuutlikkuse küsimustele soovib suur osa vastajatest, et EKP edendaks tööhõivet ja majanduskasvu, tehes sihtotstarbelisi investeeringuid, mis parandavad Euroopa konkurentsivõimet võrreldes teiste majandustega, ning toetaks digitaliseerimist. Naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad toetasid seda tõenäolisemalt kui mehed ja põhjapoolsete liikmesriikide vastajad, samuti toetasid seda alla 55-aastased vastajad. Vastustes rõhutati sageli majanduskasvu ja tööhõive positiivset mõjuringi. Samal ajal suhtusid mõned vastajad skeptiliselt sellesse, et täielikku tööhõivet on võimalik saavutada või et see on isegi soovitav.

Peaaegu 20% vastajatest mainis ELiga seotud küsimusi, kusjuures osa neist nõudis tugevamat liitu ning ELi põhja- ja lõunapoolsete liikmesriikide vahelise lõhe kaotamist. Samal ajal juhtisid teised tähelepanu asjaolule, et teatavad valitsused ei vii läbi Euroopa Liidu toimimiseks vajalikke reforme ning et kulud ja tulud ei jagune võrdselt. Need seisukohad on hästi kokku võetud sellistes märkustes nagu „Tootlikumate riikide arengut pidurdatakse” ja „Põhjapoolsed riigid maksavad lõunapoolsete riikide võlga”. Paljud vastajad kutsusid EKPd üles rakendama ühtset maksusüsteemi, mis aitaks maksukonkurentsi ELi liikmesriikide vahel ära hoida, või miinimumpalga poliitikat ELi tasandil (kuigi EKP-l ei ole nendes küsimustes pädevust).

Joonis 11

Muud küsimused peale hinnastabiilsuse, mida EKP peaks kaaluma

Hinnanguline protsent iga kategooria vastajatest, kokku = 3614

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

Ligikaudu 15% vastajaid, eriti üle 55-aastased ja ELi põhjapoolsetest liikmesriikidest pärit vastajad, kutsusid EKPd üles pöörama rohkem tähelepanu madalate intressimäärade mõjule ja võtma arvesse eluasemeturu hindade arengut, sest „madalad intressimäärad koos teiste varade kõrge hinnaga muudavad jõukuse kogumise inimeste jaoks üha raskemaks”.

Märkimisväärne vähemus, eelkõige naised ja ELi lõunapoolsetest liikmesriikidest pärit vastajad, nimetasid kasvavat ebavõrdsust ja vaesust küsimustena, mida EKP peaks samuti arvesse võtma. „Ühiskond, mis ei toeta kõige nõrgemaid oma liikmete seast, on mäda,” kirjutas Belgia vastaja. „Kuidas saab rääkida majanduskasvust, samal ajal kui Flandrias sõltub toidupangast 680 000 inimest?“ Mõned vastajad rõhutasid, et vaesus ja ebavõrdsus õõnestavad euroala sotsiaalset ja demokraatlikku ühtekuuluvust ning pärsivad ka EKP rahapoliitika tõhusust. Sellega seoses õhutati EKPd ka edendama finantsalast kaasatust, näiteks pakkudes kõigile euroala kodanikele tasuta pangakontot. Teised vastajad pooldasid nn helikopterraha kasutamist.

Enamik vastajaid soovis, et EKP pööraks suuremat tähelepanu muudele küsimustele peale hinnastabiilsuse, kuid umbes veerand vastajatest märkis, et nad eelistavad, et EKP jääks oma volituste juurde ja hoiaks end poliitilistest küsimustest eemal. Üks Saksamaa vastaja võttis selle kokku järgmiselt: „Jätkusuutlik rahapoliitika, mitte majanduspoliitika.” Need vastajad väitsid, et muud küsimused peale hinnastabiilsuse tuleks jätta teistele pädevatele riiklikele või ELi institutsioonidele, kuna „nendega peaksid tegelema valitud poliitikud”. Mehed ja ELi põhjapoolsetest liikmesriikidest pärit vastajad esitasid sellise seisukoha tõenäolisemalt kui naised ja lõunapoolsete liikmesriikide vastajad.

Mõned vastajad märkisid, et „[hinnastabiilsusega seotud volituste] täiendamine muude eesmärkidega toob paratamatult kaasa huvide konflikti”. Seda muret väljendasid ka vastajad, kes pooldavad EKP volituste laiemat tõlgendamist. Eriti kritiseeriti EKP osalemist keskkonnaküsimustes: „Kliimamuutused ja keskkonnakaitse on kahtlemata väga olulised, kuid see ei ole keskpanga ülesanne!”

5.2 Kliimamuutuste mõju

Millist mõju avaldavad kliimamuutused teile / teie organisatsioonile, selle liikmetele ja majandusele?

Ligikaudu 80–85% vastajatest tunnistas kliimamuutuste teatavat mõju ja kirjeldas, kuidas need kujundavad tulevikku (vt joonis 12).

Umbes veerand vastajatest märkis, et kliimamuutused mõjutavad majandus- ja finantssüsteemi: „majandus peab kohanema ja muud valikut ei ole“ ja „[kliimamuutused] muudavad finantsvaldkonnas esinevaid riske – kaasa arvatud krediidiriski”. Era- ja finantssektori vastajad kaalusid sellist mõju suurema tõenäosusega kui eraisikud. Kliimamuutuste mõju majandussüsteemile arutati ka Euroopa perspektiivist lähtudes ning paljud rõhutasid, et Euroopa Liit peaks kiiresti kohanema: „Euroopa majandus peab olema valmis teistsuguseks maailmaks, kus keskkonnasõbralikel alternatiividel on konkurentsieelis”.

Veerand vastajatest märkis, et kliimamuutused mõjutavad kõiki inimesi nende igapäevaelus ja avaldavad tulevastele põlvkondadele veelgi suuremat negatiivset mõju. „Meie lapsed hakkavad elama eluks kõlbmatul planeedil” oli üks sünge stsenaarium, mille esitasid vastajad, kes ennustasid ka massilist rännet, sõdu vee pärast ja lõpuks paljude liikide, sealhulgas inimkonna väljasuremist. Seetõttu peeti üleminekut jätkusuutlikumale eluviisile vajalikuks ja kiireloomuliseks küsimuseks, sest „kliimamuutuste mõju on palju olulisem kui mis tahes majanduskriis”, nagu üks Belgia vastaja märkis.

Joonis 12

Kliimamuutuste mõju

Hinnanguline protsent iga kategooria vastajatest, kokku = 3615

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

Ligikaudu 15% vastajatest, eriti üle 55-aastased ja ELi põhjapoolsetest riikidest pärit vastajad, märkisid, et kliimamuutustega kaasneksid muud lisakulud, mitte ainult need, mis tulenevad otseselt loodusõnnetustest. Tekiksid kulud, mis on seotud energiapöördega ja üldiselt põhiküsimusega, sealhulgas maksudega („meetmed on radikaalsed ja kodanikele kulukad”). Märkimisväärset muret tunti ka seoses üldise hinnatõusuga: „Ma usun, et kliimamuutused põhjustavad tohutut survet mõnede kaupade või teenuste hindadele”. Tuleb märkida, et mõned selle kategooria vastajad väljendasid skeptitsismi kliimamuutuste ohu suhtes ja märkisid, et selle probleemi lahendamiseks võetavad meetmed on kulukamad kui kliimamuutuste põhjustatud tegelik kahju: „Kliimamuutused on vähem ohtlikud kui ELi tegevus, mis toob majandusele ja keskkonnale rohkem kahju kui kasu”. Üksikud vastajad leidsid, et inimesed ei ole kliimamuutuste eest vastutavad, ning teised väitsid, et ELi meetmetega ei saa kliimamuutuste vastu palju ära teha ja et vahepeal saaksid teised majandused kasu eeskirjade mittejärgimisest.

Üks oluline küsimus oli kliimamuutuste mõju loodusele ning paljud vastajad märkisid, et negatiivne mõju on juba nähtav. „Pean ütlema, et teie küsimus on veidi naiivne, sest see on sõnastatud tuleviku vormis,” märkis üks noor vastaja Prantsusmaalt. „[Me] kogeme juba suvel tõsiseid põudasid ja metsatulekahjusid,” kirjutas üks Portugali mees, samal ajal kui Madalmaadest pärit vastaja märkis: „Merevee taseme tõus on [siin] oluline probleem.” Paljud nimetasid ekstreemseid ilmaolusid. Neid mainiti veidi üle 15%s vastustest, eriti nimetasid neid naised, noored ja ELi lõunapoolsetest liikmesriikidest pärit vastajad.

Vähem kui 10% vastajatest, eriti üle 55-aastased, käsitlesid energiapöörde küsimust, märkides, et see nõuab suuri investeeringuid, või esitades järgmise üleskutse: „Kliimamuutusi tuleb leevendada. See saab toimuda ainult siis, kui üleminek säästvale energiale viiakse läbi kiiremas korras”.

Kodanikuühiskonna organisatsioonide vastustes ja ligikaudu 6 %s originaalvastustest keskenduti EKP rollile kliimamuutustega võitlemisel, kusjuures arvamused olid üsna erinevad. Kooskõlas eelmises osas esitatud põhjendustega hoiatati paljudes originaalvastustes, et kliimamuutused „ei ole EKP tegevuse valdkond”. „[Kliimamuutused] avaldavad tõenäoliselt mingil hetkel mõju, kuid nendega tegelemine ei ole EKP ülesanne – samal ajal ei tohiks ta asja halvemaks muuta,” kirjutas üks leebemaid kriitikuid EKP võimalikust kaasamisest. Mõned vastajad soovitasid, et EKP ei peaks etendama juhtivat rolli (see peaks jääma demokraatlikult valitud organite hooleks), vaid peaks tegutsema rohkem vahendajana. Teistes vastustes, eelkõige kodanikuühiskonna organisatsioonide omades, kutsuti selle asemel EKPd üles tegutsema otsustavalt, olema eeskujuks ja aitama kaasa Euroopa eesmärkide saavutamisele kooskõlas tema teiseste volitustega.

Umbes 10% vastajaid väitis, et kliimamuutustel on väike mõju või mõju puudub, või märkis, et on palju pakilisemaid küsimusi: „Kelle asi see on, kui sa ei suuda üüri maksta?” Üksikud vastajad tõdesid, et on raske öelda, milline on kliimamuutuste mõju, ning eelistasid arvamust mitte avaldada.

6 Suhtlus üldsusega

Kuidas peaksime tõhustama oma suhtlust avalikkusega?

Teame, et rahapoliitika toimimise mõistmine aitab inimestel teha kulutamis-, säästmis-, investeerimis- ja laenuotsuseid. Soovime teada, kui edukad oleme olnud oma tegevuse ja selle tagamaade selgitamisel.

6.1 Tajutavad teadmised EKP ja riikide keskpankade tegevuse kohta

Kui hästi olete informeeritud EKP / oma riigi keskpanga tegevusest?

Kui vastajatelt küsiti, kas nad on hästi informeeritud EKP ja oma riigi keskpanga tegevusest, kinnitas peaaegu 50% vastajaid, et nad ei ole piisavalt informeeritud või ei ole üldse informeeritud, või andis üksnes üldise vastuse üldsuse puudulike teadmiste ja teadlikkuse kohta. Veidi väiksem osa vastajatest seevastu väitis, et neid on informeeritud. Lisaks nendele kahele rühmale andis ligikaudu 6% vastajatest küsimusega mitteseotud vastused, kurtes selle asemel peamiselt EKP rahapoliitika üle (vt joonis 13).

Neist, kes ei tundnud end hästi informeerituna, juhtisid mõned tähelepanu rahapoliitika teemade keerukusele, majanduse eriterminite kasutamisele ja üldsusega suhtlemise puudumisele: „Suhtluses keskenduti finantsturule ja poliitika tehnilistele aspektidele. Kodanikega suhtlus oli (minu teada) piiratud” ja „[EKPga seotud] teabest arusaamine on teistele peale majandusteadlaste tõeline proovikivi”. Mõned vastajad süüdistasid meediat, sest see ei käsitle rahapoliitika teemasid laiemalt, või eurosüsteemi suhtlust segaste ja kooskõlastamata sõnumite edastamise pärast.

Joonis 13

Tajutavad teadmised EKP ja riikide keskpankade tegevuse kohta

Hinnanguline protsent iga kategooria vastajatest, kokku = 3552

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad on üksteist välistavad.

Paljud vastajad, kes olid oma teadmistes kindlad, osutasid ka sellele, et ülejäänud inimesed ei ole hästi informeeritud („[olen] väga hästi [informeeritud]. Aga ma olen ilmselt erand”). Vastajad selgitasid sageli, et nad on EKP tegevusega tuttavad seetõttu, et nad on huvitatud majandusküsimustest, või oma töökohta või akadeemilise tausta tõttu, mitte aga EKP suhtluse tulemusena: „Arvan, et olen hästi informeeritud, sest olen oma õpingute tõttu huvitatud rahapoliitikast. Aga tavalised inimesed ei tea, kuidas see institutsioon töötab”, „Ma olen hästi informeeritud, kuid ainult minu kui ajakirjaniku töö tõttu. Ma ei usu, et üldsusel on palju teadmisi” ja „Ma töötan finantssektoris, nii et ma jälgin seda teemat piisavalt, kuid enamik inimesi ei tea midagi”.

Pole üllatav, et finantssektoris töötavad vastajad tunnistasid palju suurema tõenäosusega kui eraisikud, et neil on usaldusväärsed teadmised EKP ja riikide keskpankade tegevuse kohta. Lisaks sellele väitsid mehed naistest palju sagedamini, et nad on hästi informeeritud. Informeeritud vastajate osakaal oli ELi riikide rühmades sarnane, samas kui Euroopa Liidu väliste riikide vastajate seas oli nende osakaal märkimisväärselt suurem. See kajastab asjaolu, et viimati nimetatud vastajate rühm huvitus EKP arvamusportaalist, kuigi EKP ei ole tõenäoliselt nende keskpank.

Sõna „huvi” kerkis sageli esile. Paljud möönsid, et neile, kes on asjast huvitatud ja otsivad aktiivselt teavet, on kättesaadav piisaval hulgal teavet, ning märkisid järgmist: „Kuna ma olen asjast huvitatud, järgin ma EKPd sotsiaalmeedias, ja ma leian, et EKP edastab oma tegevusest edukalt teavet lihtsas keeles – siiski arvan, et ta jõuab ainult selliste inimesteni nagu mina, kes on majandusküsimustest juba huvitatud” ja „Kõik inimesed ei ole huvitatud nendest küsimustest, kuid arvan, et kõik peaksid olema üldiselt kursis sellega, mis euroala majanduses toimub ja kuidas EKP poliitilised otsused neid mõjutavad”. Greenpeace’i vastustest ilmnes samal ajal, et isegi EKP tegevusest huvitatud inimeste jaoks „ei ole alati lihtne hinnata tema tegevuse tagajärgi. Kuigi EKP avaldab teavet rahaoperatsioonide kohta, ei seosta ta neid konkreetse sotsiaalse ja keskkonnamõjuga”.

Paljud vastajad keskendusid meediakanalitele, mille kaudu nad saavad EKP kohta teavet, ning mõned väljendasid soovi keskpangaga otse suhelda. Siiski süüdistasid mõned vastajad ootuspäraselt riiklikku meediat selles, et see ei käsitle rahapoliitikat ja ELiga seotud küsimusi piisavalt või annab moonutatud pildi.

6.2 Selgituste ja arusaamise parandamine

Kuidas saaks EKP/eurosüsteem tõhusamalt selgitada hinnastabiilsuse kasulikkust ja liiga kiire või liiga aeglase inflatsiooniga kaasnevaid ohte?

Mida saaksime teha, et inimesed mõistaksid paremini EKP võetud otsuseid ja nende mõju?[9]

Kui vastajatelt küsiti, kuidas parandada üldsusega suhtlemist, et paremini selgitada hinnastabiilsuse kasulikkust või rahapoliitiliste otsuste ajendeid ja mõju, soovitas ligi 40% vastajaid selgitada küsimusi lihtsas keeles ja esitada mõistetavaid konkreetseid näiteid (vt joonis 14). See protsent oli erinevates sotsiaal-demograafilistes rühmades märkimisväärselt konstantne. Nagu üks vastaja kirjutas: „Kui teie järeldused on kindlad, siis peaksite suutma neid selgitada lihtsas keeles nii, et see veenaks kõiki terve mõistusega inimesi. Mõned teie uuringud tunduvad peituvat numbrite taha ja see takistab kõiki, kellel majanduskraad puudub, neid uuringuid mõistmast ja kritiseerimast.” Mõned vastajad kutsusid eelkõige üles esitama teavet oma riigikeeles, sest „rahapoliitika on keeruline teema isegi emakeeles”.

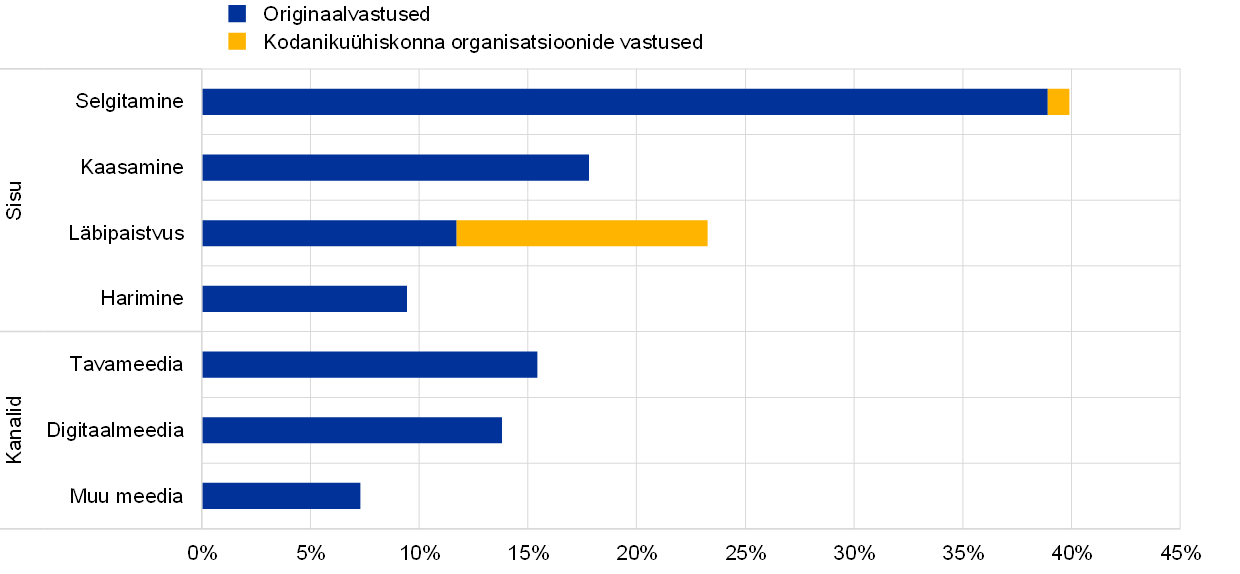

Läbipaistvuse ja aruandekohustuse tähtsust tõsteti esile viiendikus vastustest, kusjuures kodanikuühiskonna organisatsioonid andsid neist umbes poole. Need küsimused on eriti olulised ELi põhjapoolsetest liikmesriikidest pärit vastajate jaoks.

Suurema läbipaistvuse pooldajad soovisid rohkem teavet turuoperatsioonide, inflatsiooniarvutuste ja otsustusprotsesside kohta. Teised soovisid EKP otsuste kasulikkuse, riskide ja kõrvalmõju ausat hindamist, näiteks teavet rahapoliitika mõju kohta riikide tasandil[10] ning mõju-uuringute avaldamist seoses EKP tegevuse mõjuga kliimale ja muudele sotsiaalsetele aspektidele. Mõned vastajad kutsusid üles avalikustama EKP nõukogu hääletustulemusi või selgitama eri riikide keskpankade seisukohti.

Joonis 14

EKP poliitika ja otsuste selgitamise ja mõistmise parandamise viisid

Hinnanguline protsent iga kategooria vastajatest, kokku = 3550

Märkus. Tulemused põhinevad sõnastikupõhisel lähenemisviisil. Kategooriad ei ole üksteist välistavad.

Vähem kui 20% vastajatest soovitas kaasata rohkem üldsust, mitte ainult finantssektorit või bürokraate (nt rändkampaaniate või sarnaste ürituste kaudu, et suhelda inimestega otse ja võimalik, et erinevates Euroopa riikides). Alla 55-aastased vastajad soovitasid seda mõnevõrra tõenäolisemalt. Mõned vastajad rõhutasid riikide keskpankade rolli „EKP otsuste levitamise ja selgitamise peamise kanalina”.

Üldsusega otsesema suhtlemise viise käsitlevate ettepanekute hulgas mainiti sageli positiivselt EKP arvamusportaali algatust: „Ma arvan, et see küsitlus on juba suurepärane algus, suurepärane töö”, „tervitatav täiendav suhtlusvahend” ja „Teha rohkem sellega sarnaseid küsitlusi, luua alaline tagasiside lehekülg oma veebilehel”. Loomulikult eeldasid vastajad ka, et EKP tõepoolest kuulab arvamusi ja võtab saadud teabe põhjal meetmeid. Mõned väljendasid siiski muret riski pärast, et „küsitlusele vastavad inimesed teevad ise osalemise otsuse”. „Suur osa sellest küsitlusest on juba liiga keeruline,” märkis üks vastaja.

Ligikaudu 10% vastajatest soovitas järkjärgulisemat lähenemisviisi üldsuse teadmiste täiendamiseks ja esitas järgmised ettepanekud: „Alustage nullist ja selgitage elanikkonnale, kuidas baasintressimäär toimib, kuidas [otsuseid tegevad] organid moodustatakse […]” ja „Suhelge lähemalt tavaliste inimestega, kellel ei pruugi olla suuri teadmisi majandusest, kuid kes on majanduse pärast mures”.

Eriti nooremad ja ELi lõunapoolsetest liikmesriikidest pärit vastajad rõhutasid sageli finantshariduse võtmerolli ja selle puudumist üldsuse seas: „Koolis tuleks parandada finantskirjaoskust. Liiga paljud inimesed ei saa põhilistest majandus- ja finantsmõistetest, sealhulgas intressimääradest aru”. Mõned vastajad kutsusid isegi EKPd ja eurosüsteemi üles selles aktiivselt osalema, näiteks investeerima finantsharidusse, toetama riiklikke haridussüsteeme majanduskultuuri parandamisel ja pakkuma koolidele õppematerjale. Põhjusena tõi üks vastaja esile, et „kodanike vähene majandus- ja finantsalane kirjaoskus […] võib takistada [EKP] otsuste mõistmist, kuigi on olemas valmidus neid selgitada.”

Mõnes vastuses keskenduti rohkem kanalitele ja vormidele, mille kaudu ja abil saaksid EKP ja eurosüsteem paremini oma sihtrühmani jõuda. Tavameediat maininud vastajate osakaal oli veidi üle 15%, kusjuures ELi lõunapoolsetest liikmesriikidest pärit vastajad eelistasid seda veidi rohkem kui põhjapoolsete liikmesriikide vastajad. Televisioon oli kõige populaarsem meediakanal. Vastajad soovitasid konkreetsetele teemadele või küsimustele (nt „Miks on inflatsioon oluline ka teie palga jaoks?”) keskendunud intervjuusid, dokumentaalfilme (nt Netflixis) ja isegi reklaame.

Erinevalt tavameediast mainis digitaalmeediat veidi väiksem osa vastajatest, kusjuures nooremad vastajad ja naised eelistasid seda rohkem. Sageli mainiti kergesti ligipääsetavat veebilehte ja laialdaselt kasutatavaid sotsiaalmeedia kanaleid, mis võimaldavad institutsiooniga otse suhelda. Vastajad tegid ettepaneku kasutada digitaalmeediat selgitavate videote ja infograafika reklaamimiseks, tagades, et materjalid on loomulikult kättesaadavad nii lihtsas keeles kui ka Euroopa riigikeeltes. Tundub, et mõned vastajad ei teadnud, et EKP veebilehel on sisu tavaliselt kõigis keeltes ja et videotel on subtiitrid ka muudes keeltes kui inglise keel.

Umbes 7% vastustes mainiti teisi suhtlusvorme, näiteks korrapäraseid uudiskirju (nagu kommertspangad saadavad oma klientidele), milles võetakse kokku peamised sündmused ja otsused, taas „loomulikult lihtsas keeles!”

Osa vastajaid soovitas skeptiliselt poliitikat muuta, selle asemel et püüda seda selgitada. Eelkõige kritiseerisid nad madalaid intressimäärasid ja inflatsiooni mõõtmise praegust viisi: „Esiteks, arvutage tegelik inflatsioonimäär õigesti. Kinnisvarahindade plahvatuse korral on raske selgitada noortele peredele, millist kasu [hinnastabiilsus] toob” ja „2% inflatsioon ei ole hinnastabiilsus ja negatiivsed intressimäärad on kahjulikud. Seda ei ole vaja paremini selgitada, vaid seda tuleb muuta”. Mõned üksikud vastajad väitsid, et nad on juba informeeritud ega näe vajadust eurosüsteemi suhtlusviisi muuta.

7 Lisa

Metodoloogilised märkused

Vastustes kasutatud keeled tuvastati RStudio statistilise tarkvara abil. Seejärel sisestati iga keele tekstivastused Euroopa Komisjoni pakutavasse masintõlkevahendisse eTranslation.

Analüüsi põhiandmete struktureerimata laad (st lahtised küsimused) tingis tekstianalüüsi vajaduse. Ingliskeelsete tekstide (nii tõlgitud kui ka originaaltekstide) kvantitatiivne analüüs tehti paralleelselt tulemuste kinnitamisega.

Iga küsimus nõudis erinevat liiki analüüsi ja vähemal määral erinevaid standardseid eeltöötlustoiminguid, nagu kõikide sõnade teisendamine väiketäheks, kirjavahemärkide, numbrite, eraldusmärkide ja stoppsõnade („the”, „and”, „of”, „for” jne) eemaldamine ning tüvisõnade kasutamine (käändelõppude eemaldamine, et saada sõna selle algkujul, nt „policy” asemel „polici”). Mõnel juhul oli vaja valesti tõlgitud sõnu parandada.

Protsessis kasutati sõnastikupõhist lähenemisviisi, sagedusanalüüsi, struktuurseid teemamudeleid ja tugivektor-masina klassifikaatoreid ning klassifikatsiooni täiendati ja valideeriti inimese loodud koodiga. (Joonistel näidatakse tavaliselt sõnastikupõhise lähenemisviisi abil saadud tulemusi, nii et neid on lihtsam tõlgendada.)

Pärast vastuste klassifitseerimist viidi läbi originaalvastuste regressioonianalüüs (logit või multinomial logit), et mõista seost sotsiaal-demograafiliste omaduste ja ühte või teise kategooriasse kuulumise tõenäosuse vahel. Kõik regressioonid sisaldavad sugu, vanuserühma (alla 35-aastased, 35–54-aastased ja üle 55-aastased), riikide rühma (ELi põhjapoolsed liikmesriigid, ELi lõunapoolsed liikmesriigid, ELi idapoolsed liikmesriigid ja ELi-välised riigid) ning sektorit (akadeemilised ja haridusringkonnad, avalik sektor ja kodanikuühiskond, finantssektor, erasektor jm).

Vastuste mustrid

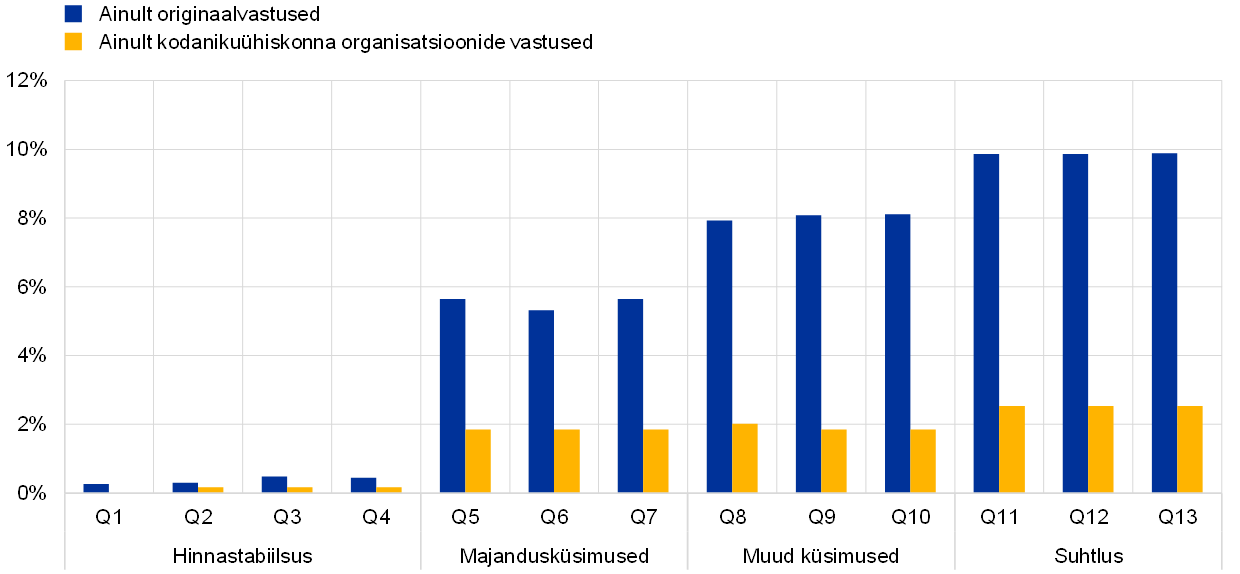

EKP arvamusportaalis esitati vastajatele 13 küsimust rohkem kui neljal leheküljel, kusjuures iga lehekülg hõlmab ühte konkreetset teemat. Küsimustiku edenedes suurenes tühjade vastuste osakaal, nagu on näidatud joonise 15 graafikul a. Esimese, st hinnastabiilsuse teemaga seotud küsimuste puhul oli nende osakaal alla 1%, kuid viimase, st suhtluse teemaga seotud küsimuste puhul oli see ligi 9%. Kõige järsem kasv toimus esimese teema ja teise teema (majanduslikud ootused ja murekohad) vahel. Kuna tühjade vastuste osakaal on iga teema küsimuste puhul sarnane, ei tundu ükski küsimus olevat raskem või vähem huvitav.

Vastavalt ootustele on kodanikuühiskonna organisatsioonide tüüpvastuseid kasutanud vastajate määr väga madal – ei ületa kunagi 3% – ning see on järjekindlalt madalam kui originaalvastuseid esitanud vastajate vastamata jätmise määr, nagu on näidatud joonise 15 graafikul b.

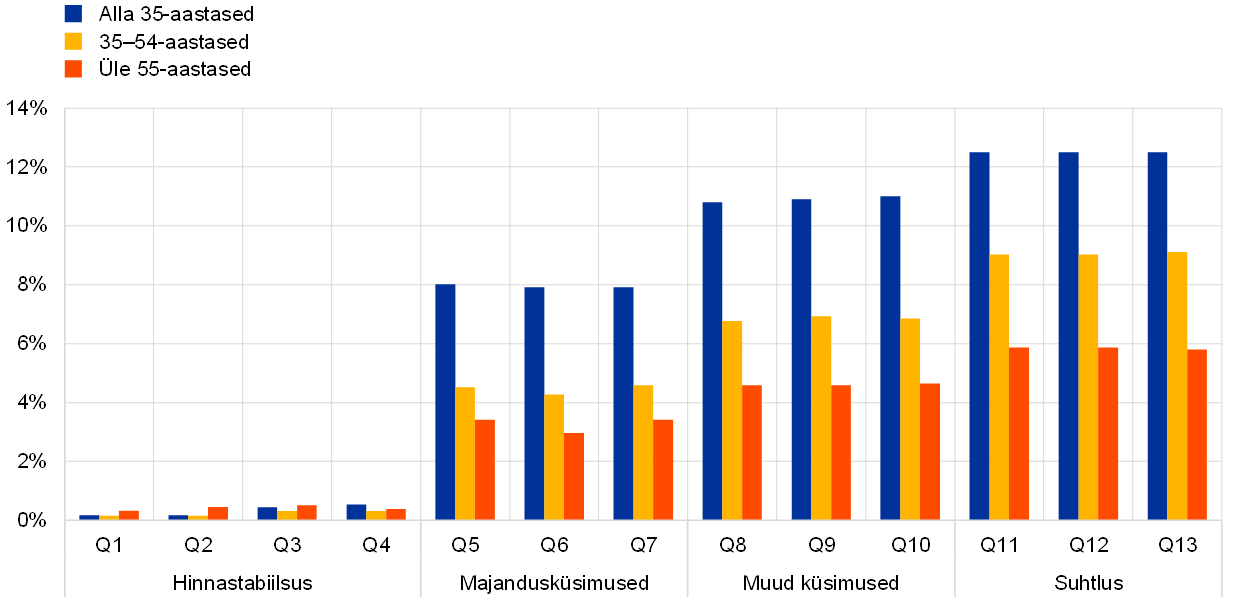

Mis puutub sotsiaal-demograafilistesse rühmadesse, siis meeste ja naiste vastustes ei olnud suuri erinevusi (vt joonise 15 graafik c), kuid nooremad inimesed kaldusid vanematest vastajatest rohkem vastuseid tühjaks jätma (vt joonise 15 graafik d).

Joonis 15

Vastamata jätmise määr

Graafik a: kõik vastajad

Graafik b: vastuse liigi järgi

Graafik c: soo järgi

Graafik d: vanuserühma järgi

© Euroopa Keskpank, 2021

Postiaadress 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Veebileht www.ecb.europa.eu

Kõik õigused on kaitstud. Taasesitus õppe- ja mitteärilistel eesmärkidel on lubatud, kui viidatakse algallikale.

Terminite kohta saab täpsemat teavet EKP seletavast sõnastikust (ainult inglise keeles).

- Strateegia läbivaatamise projekti osakond ja EKP juhatus kiitsid küsimused heaks ning rahapoliitika komitee ja eurosüsteemi avalike suhete komitee esitasid neile oma märkused.

- Vt Euroopa Komisjoni parema õigusloome vahendid, VAHEND NR 54, „Konsulteerimise korraldamine ja andmeanalüüs”.

- Selles arvus ei sisaldu vastusteta küsimustikud ega sisutud vastused, ent sisalduvad mittetäielikud vastused, st kui küsimustele esitati vähemalt mõni sisukas vastus.

- Ligikaudu 2% valimist (90 vastajat) ei märkinud oma sugu. Ainult 0,3% (12 vastajat) ei märkinud oma vanuserühma.

- Neid küsimusi käsitletakse lähemalt punktis 3.4.

- Enamikul juhtudel ei märkinud vastajad selgelt, kas need tähendavad eluasemehindu või majutuskulusid üldisemalt. Seetõttu on soovitatav tõlgendada seda kategooriat laiemalt.

- „Pangad söövad oma väga kõrgete teenustasudega inimeste sääste”.

- Kuna vastajad andsid neile kahele küsimusele üldiselt sarnased vastused, analüüsiti neid koos.

- Kuna vastajad andsid neile kahele küsimusele üldiselt sarnased vastused, analüüsitakse neid koos.

- Üksikud vastajad nõudsid teavet erinevate majandustegevuses osalejate (tarbijad, töötajad, investorid jne) kaupa.