- REDE

- Karlsruhe, 11. Februar 2020

Narrative über die Geldpolitik der EZB – Wirklichkeit oder Fiktion?

Rede von Isabel Schnabel, Mitglied des Direktoriums der EZB, Juristische Studiengesellschaft

In den vergangenen Jahren erlebte Deutschland einen der längsten Wirtschaftsaufschwünge der Nachkriegszeit.[1] Seit 2010 wuchs die deutsche Wirtschaft jährlich um durchschnittlich 2%. Die Arbeitslosigkeit fiel auf das niedrigste Niveau seit der Wiedervereinigung.

Die Geldpolitik der Europäischen Zentralbank (EZB) hat entscheidend zu diesem Aufschwung beigetragen. Durch die Senkung der Leitzinsen und den Einsatz neuer geldpolitischer Instrumente hat die EZB Finanzierungsbedingungen geschaffen, die Investitionen, Wachstum und die Schaffung neuer Arbeitsplätze im gesamten Euroraum fördern.

Außerdem hat das beherzte Eingreifen der EZB im Jahr 2012 das Auseinanderbrechen des Euroraums verhindert.

Trotz dieser beachtlichen Erfolge hat sich die öffentliche Diskussion über die Geldpolitik in Teilen des Euroraums, vor allem aber in Deutschland, verschärft.

Dabei wird die Debatte durch verschiedene Narrative beherrscht, wie die „Enteignung“ der deutschen Sparer durch „Strafzinsen“, die „Geldschwemme“, die irgendwann zu einer enormen Inflation führe, und die Schaffung von „Zombie-Unternehmen“ durch die expansive Geldpolitik.

In meinem Vortrag möchte ich einige dieser Narrative näher betrachten und auf Basis von Fakten diskutieren.

Ich werde aufzeigen, dass die derzeitige geldpolitische Ausrichtung der EZB erforderlich ist, um die Preisstabilität im Euroraum nachhaltig zu sichern, und dass der Einsatz „unkonventioneller“ geldpolitischer Instrumente, etwa von negativen Zinsen und Ankaufprogrammen von Staatsanleihen, zu einem großen Teil strukturellen Veränderungen geschuldet ist, die außerhalb der Kontrolle der EZB liegen.

Ich werde erläutern, welche potenziellen Nebenwirkungen die geldpolitischen Maßnahmen mit sich bringen können. Dabei wird sich zeigen, dass viele der häufig geäußerten Befürchtungen auf Halbwahrheiten und falschen Narrativen beruhen. Die überzogene Kritik an der EZB ist gefährlich, weil sie nicht nur das Vertrauen in die gemeinsame Geldpolitik bedroht, sondern auch den Zusammenhalt in Europa.

Wirtschaftliche Entwicklung und EZB Politik: Fakten und Wahrnehmung

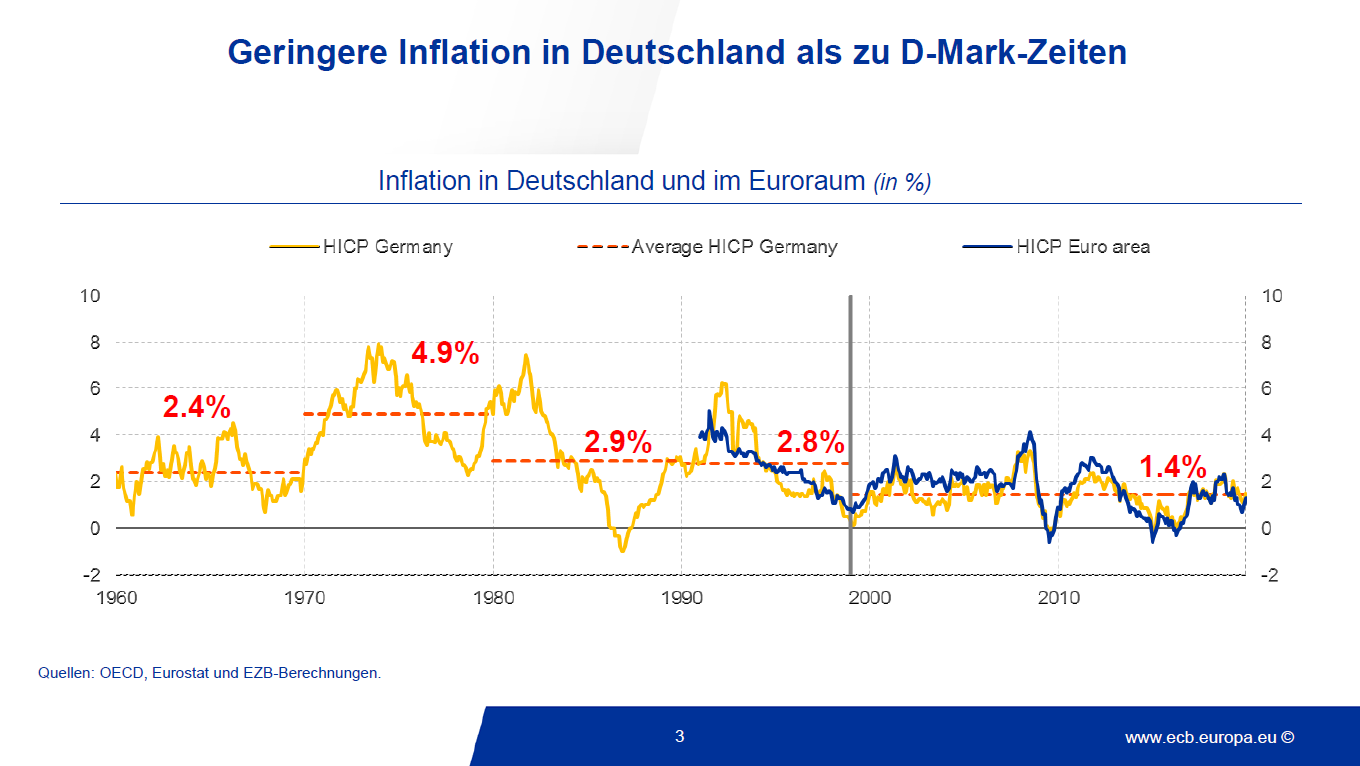

Gemäß Mandat ist es das vorrangige Ziel des Europäischen Systems der Zentralbanken, die Preisstabilität zu gewährleisten.[2] Gerade Deutschland war die Festlegung der EZB auf das Ziel der Preisstabilität aufgrund der Sorge vor inflationären Entwicklungen ein besonderes Anliegen. Für das Eurosystem hat der EZB-Rat Preisstabilität als einen jährlichen Anstieg der Verbraucherpreise von mittelfristig unter, aber nahe 2% definiert.[3]

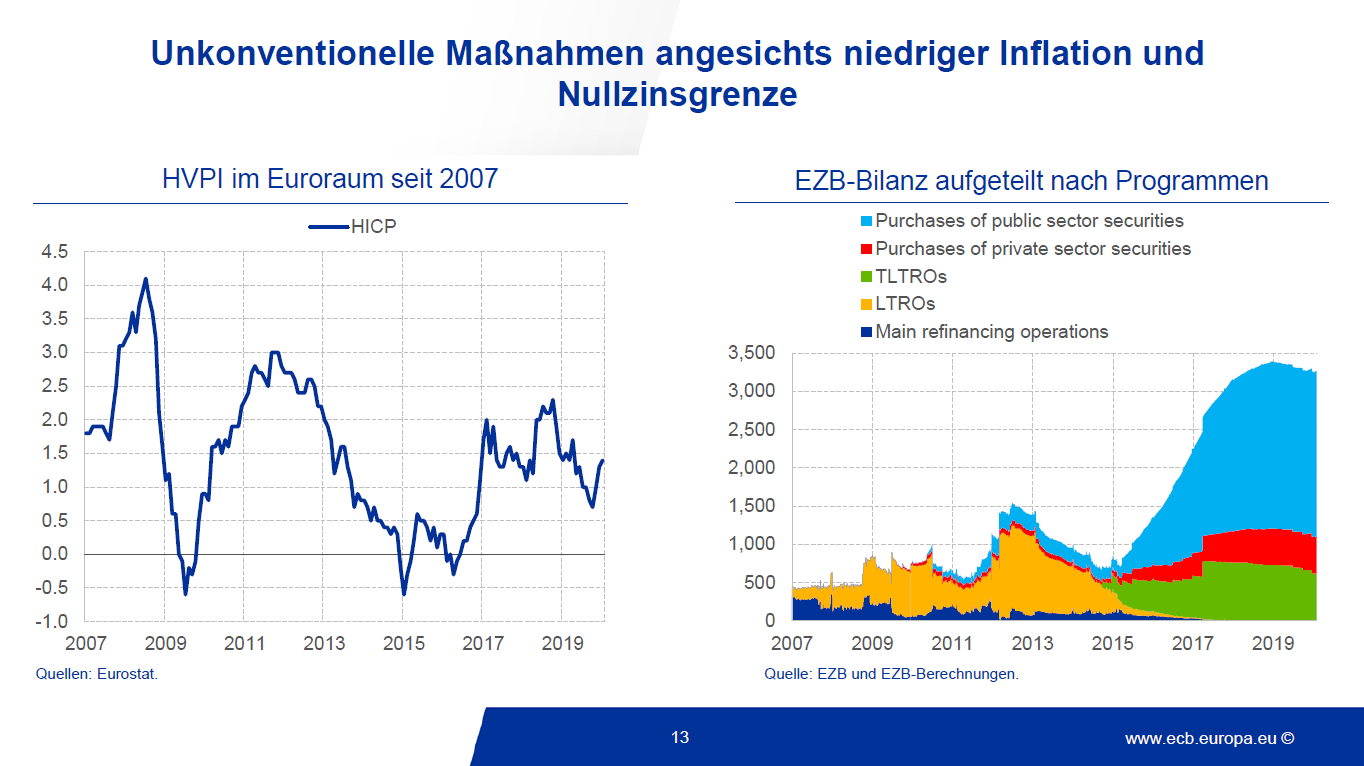

Tatsächlich war die Inflation im Euroraum seit Einführung des Euros eher zu niedrig als zu hoch (Folie 3). So betrug die jährliche Inflationsrate im Euroraum seit 1999 im Durchschnitt 1,7%. In Deutschland lag sie mit 1,4% deutlich niedriger als vor der Einführung des Euros.

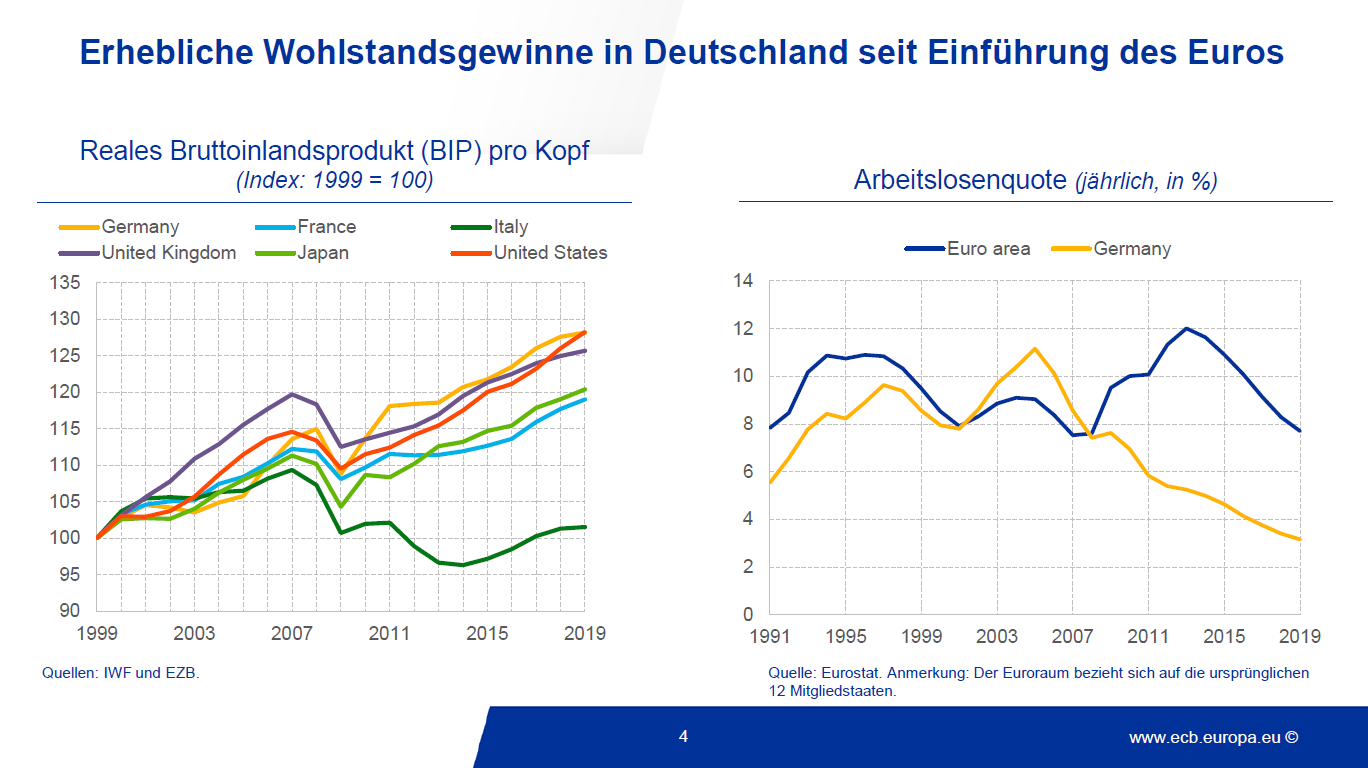

Stabile Preise gingen mit einem beachtlichen wirtschaftlichen Aufschwung einher (Folie 4, links). In keinem anderen größeren Industrieland wuchs das reale Pro-Kopf-Einkommen im vergangenen Jahrzehnt stärker als in Deutschland. Im Durchschnitt stehen jedem Einwohner heute (in Preisen von 2015) etwa 6.000 Euro jährlich mehr zur Verfügung als noch vor zehn Jahren.

Im Vergleich dazu verharrte das durchschnittliche Einkommen pro Kopf in Italien auf dem Niveau von vor 10 Jahren. Gleichzeitig fiel die Arbeitslosenquote in Deutschland auf das niedrigste Niveau seit der Wiedervereinigung (Folie 4, rechts).

Diese Entwicklungen sind angesichts der enormen globalen Verwerfungen – wie der Finanzkrise, der Eurokrise, dem Handelsstreit zwischen den Vereinigten Staaten und China sowie dem Austritt des Vereinigten Königreichs aus der Europäischen Union – bemerkenswert.

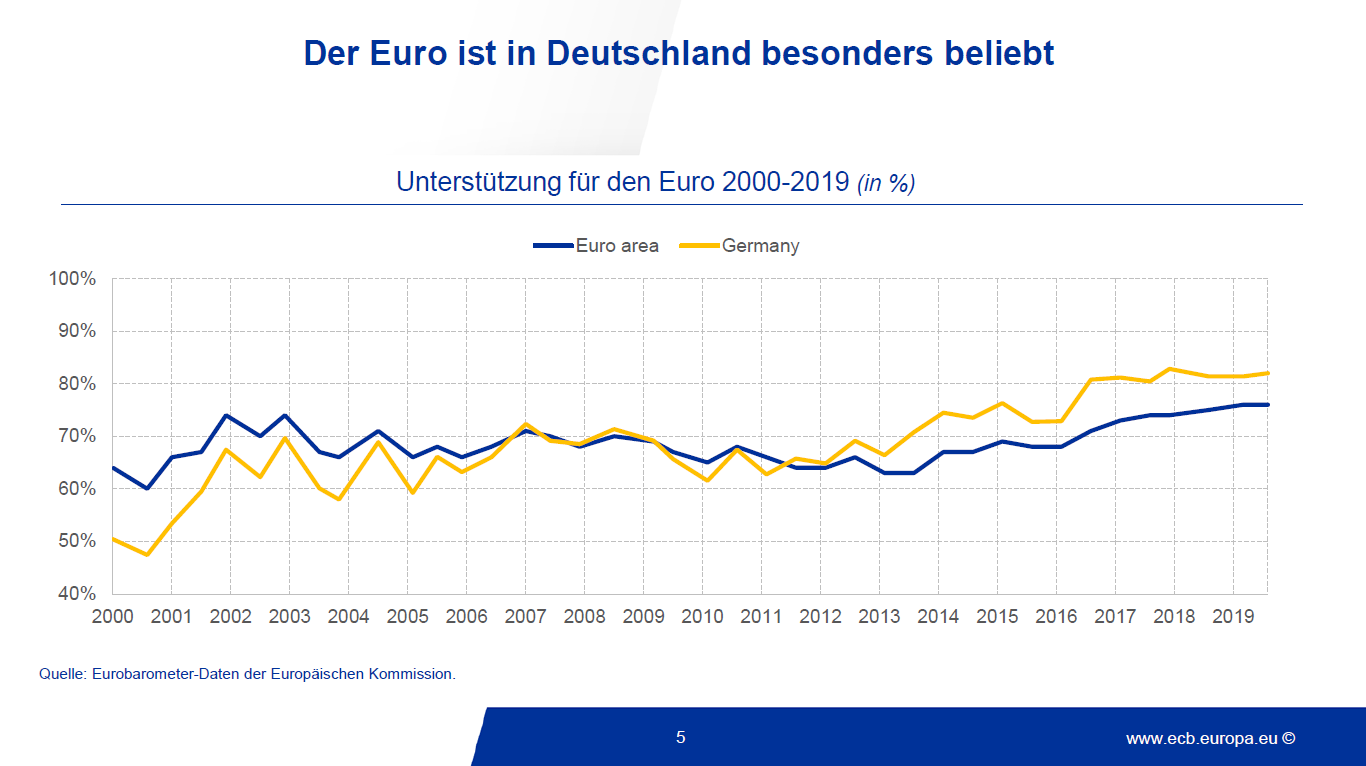

Der wirtschaftliche Erfolg in Deutschland spiegelt sich in einer hohen und steigenden Zustimmung zum Euro wider (Folie 5).

Niemals war die Unterstützung für den Euro in Deutschland größer als heute. Acht von zehn Personen in Deutschland unterstützen den Euro, mehr als der europäische Durchschnitt. Zwar ist das Vertrauen in die EZB tendenziell geringer als dasjenige in den Euro, doch es liegt ebenfalls oberhalb des europäischen Durchschnitts.[4]

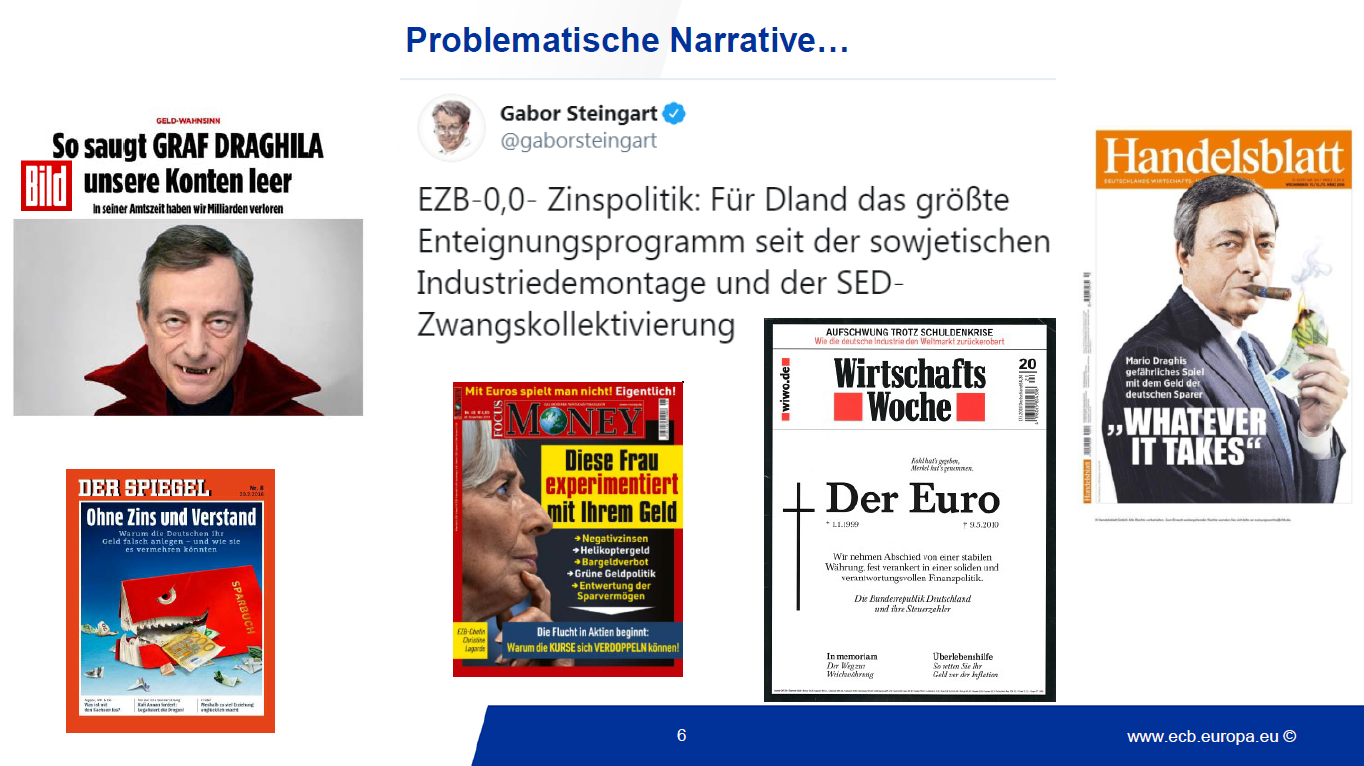

Angesichts dieser erfreulichen Zahlen überrascht der raue Wind, der der EZB in der öffentlichen Diskussion in Deutschland seit Jahren entgegenweht. Medien und politische Entscheidungsträger werden nicht müde, die vermeintlichen Missstände in der gegenwärtigen Geldpolitik anzuprangern.

Eine breite öffentliche Diskussion und fundierte Kritik sind wesentlich für eine unabhängige Institution wie die EZB. Allerdings muss sie dabei stets an der Erfüllung ihres Mandats gemessen werden. Doch in Deutschland mischen sich unter die sachliche Kritik allzu häufig Behauptungen, die einer faktischen Grundlage entbehren. Nicht selten – und das bereitet mir Sorgen – beobachte ich dabei eine zunehmende Aggressivität und eine Verrohung der Sprache.

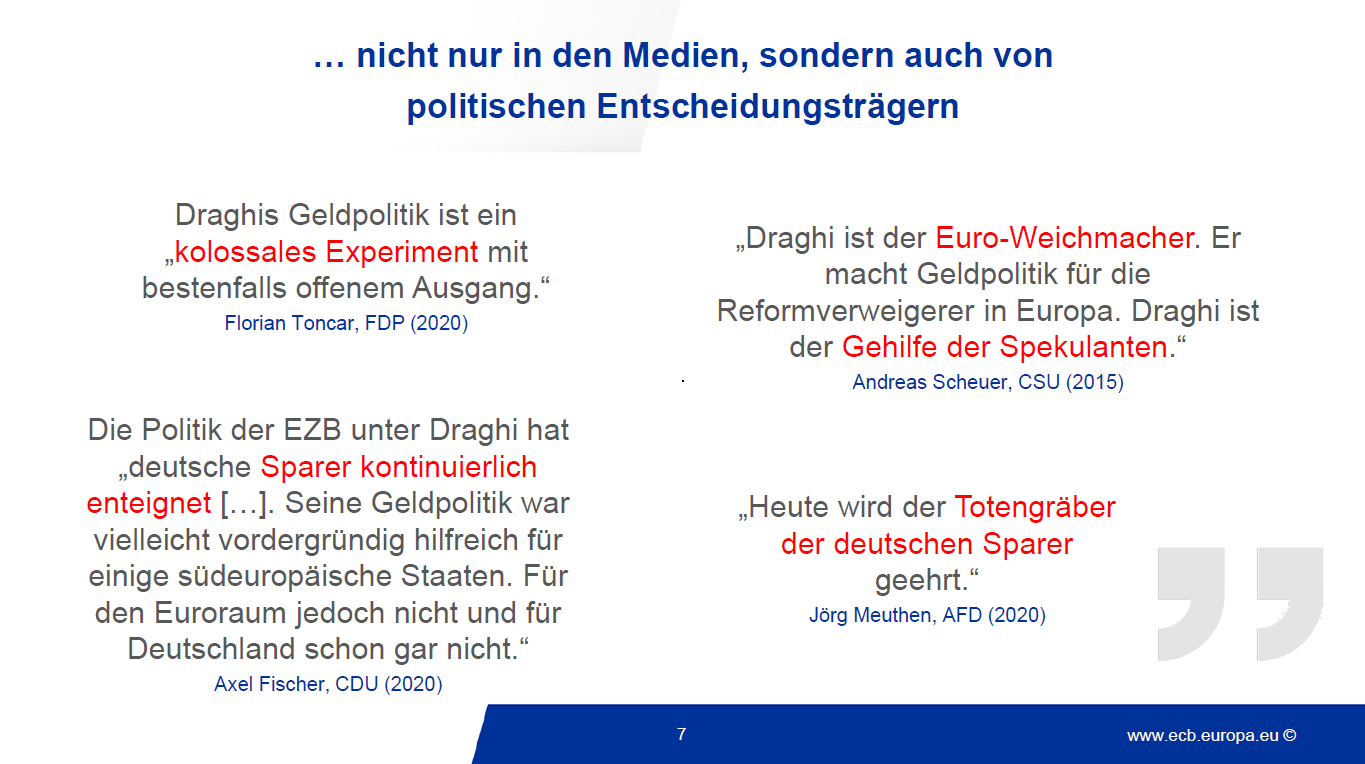

So findet man in den deutschen Medien sprachliche Bilder wie den „Grafen Draghila“, der die Konten der Sparer „leersaugt“, oder das „größte Enteignungsprogramm seit der sowjetischen Industriedemontage und der SED-Zwangskollektivierung“ (Folie 6). Solche Bilder können kaum zu einer sachlichen Diskussion beitragen.

Die aggressive Wortwahl beschränkt sich nicht auf die Medien. Politiker verschiedener Parteien sprechen von Mario Draghi als einem „Totengräber der deutschen Sparer“ oder einem „Gehilfen der Spekulanten“, der die Sparer „kontinuierlich enteignet“ habe (Folie 7).

Das geht weit über das gewöhnliche Ausmaß an Kritik an wirtschaftspolitischen Entscheidungen hinaus. Dabei scheinen vor allem die negativen Zinsen Auslöser dieses tief empfundenen Unbehagens zu sein.

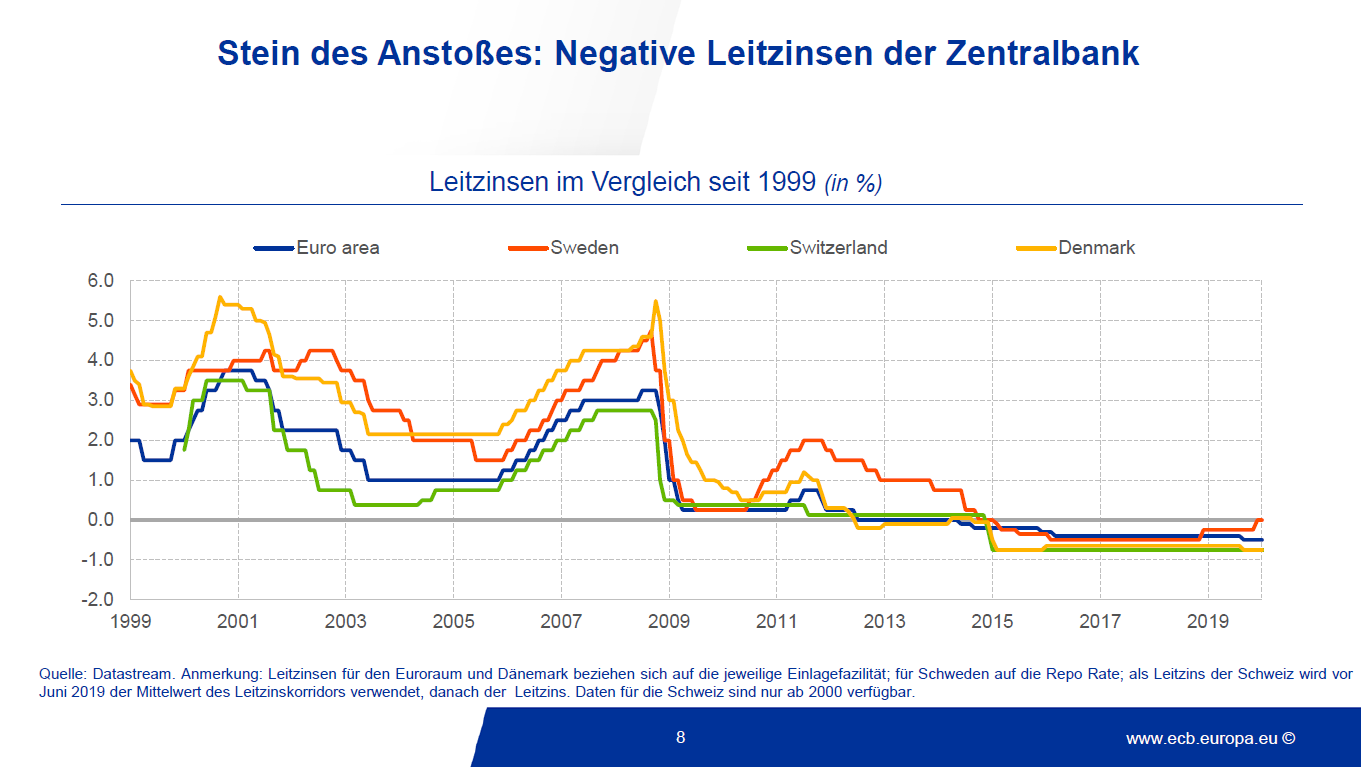

Tatsächlich greifen Zentralbanken erst seit relativ kurzer Zeit auf negative Zinsen zurück (Folie 8). Die EZB hat den Einlagezinssatz für Banken erstmals im Juni 2014 unter null festgesetzt und seitdem schrittweise auf -0.5% gesenkt.

Strukturelle Faktoren bestimmen primär das Zinsniveau

Vor diesem Hintergrund stellt sich die Frage, warum die EZB überhaupt auf negative Zinsen zurückgreifen muss und warum die Zinsen in der Vergangenheit deutlich höher waren.

Um die Inflation zu erhöhen, müssen Zentralbanken den Realzins unter den sogenannten „realen Gleichgewichtszins“ senken – das ist der Zins, der sich ergibt, wenn alle Produktionsfaktoren voll ausgelastet sind und keinen Preisdruck ausüben.

Wie hoch dieser reale Gleichgewichtszins ist, hängt von vielen strukturellen Faktoren ab, zum Beispiel von der Demografie oder der Innovationsfähigkeit einer Gesellschaft.[5]

Der reale Gleichgewichtszins ist nicht direkt zu beobachten und muss daher geschätzt werden. Die meisten Schätzungen legen nahe, dass der reale Gleichgewichtszins im Euroraum über die letzten 20 Jahre spürbar gefallen ist (Folie 10).

Seit einigen Jahren zeigen viele Schätzungen sogar einen negativen Wert an. Dies deutet darauf hin, dass dem Angebot an Kapital zunehmend eine vergleichsweise geringe Nachfrage gegenübersteht, dass also der Sparwunsch auf eine vergleichsweise geringe Investitionsbereitschaft trifft.

Deutschland steht sinnbildlich für diesen Sparüberhang. Der enorme und beständige Leistungsbilanzüberschuss bedeutet nämlich, dass hierzulande deutlich mehr gespart als investiert wird.

Die Zentralbank steuert den Nominalzins, also die Summe aus Realzins und erwarteter zukünftiger Inflation. Sind der reale Gleichgewichtszins und die Inflation deutlich positiv, so hat die Zentralbank erhebliche Spielräume, um die Wirtschaft durch Zinssenkungen zu stimulieren. Ist der reale Gleichgewichtszins aber im Bereich von null oder sogar negativ, sind diese Spielräume viel geringer, da die Geldpolitik durch die Nullzinsgrenze beschränkt wird.

Niedrige Gleichgewichtszinsen stellen die Zentralbank also vor Probleme, wenn sie ihr Mandat der Preisstabilität durch zu niedrige Inflation oder gar das Risiko einer Deflation gefährdet sieht.

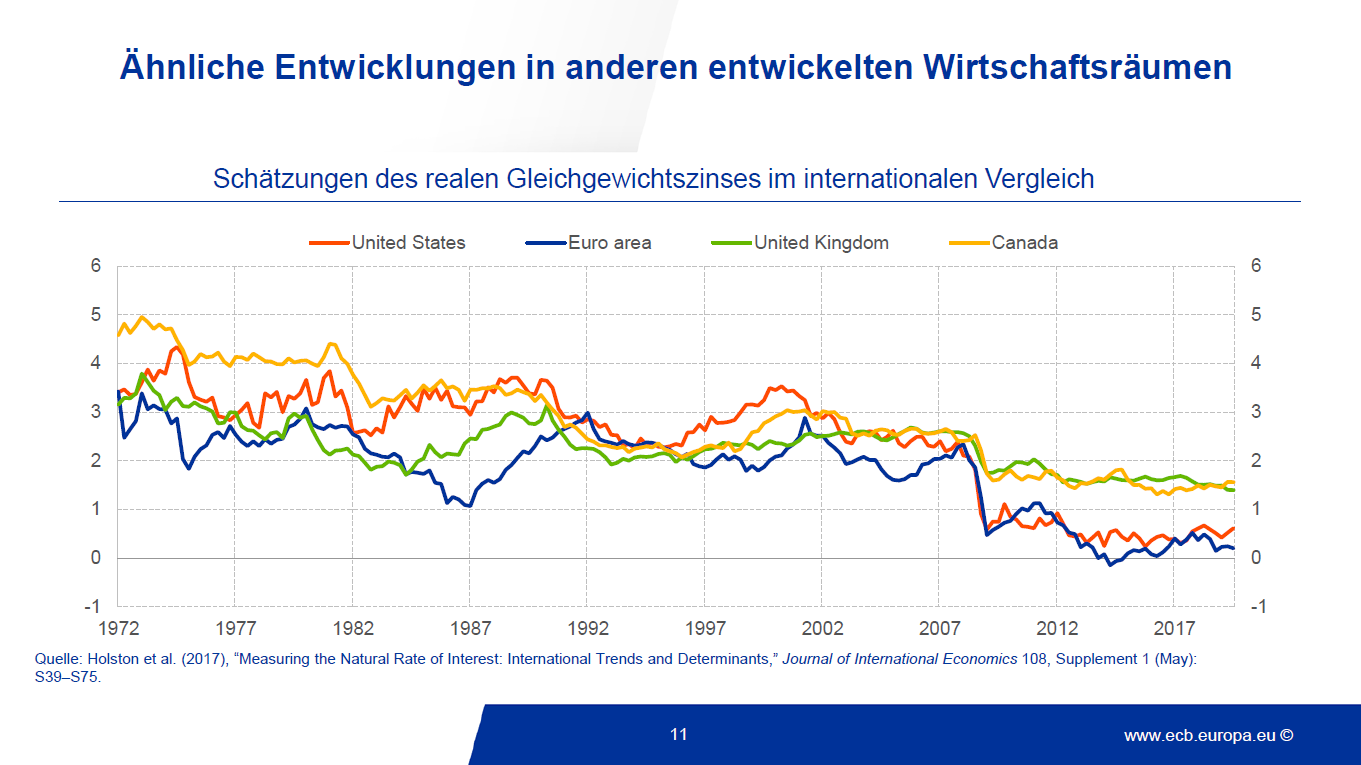

Mit dem Problem niedriger Gleichgewichtszinsen ist die EZB allerdings nicht alleine (Folie 11). Seit den frühen 1970er-Jahren beobachten wir einen Rückgang des Gleichgewichtszinses in weiten Teilen der industrialisierten Welt.

Was sind die Ursachen für diesen globalen negativen Trend?

Eine wichtige Rolle spielt der beobachtete Rückgang des langfristigen Trendwachstums. Dieses wird dadurch bestimmt, wie viele Ressourcen – Arbeit und Kapital – eingesetzt werden und wie effizient diese Ressourcen genutzt werden, was sich in der Produktivität widerspiegelt.

Tatsächlich haben sich all diese Wachstumsquellen in vielen entwickelten Volkswirtschaften abgeschwächt.

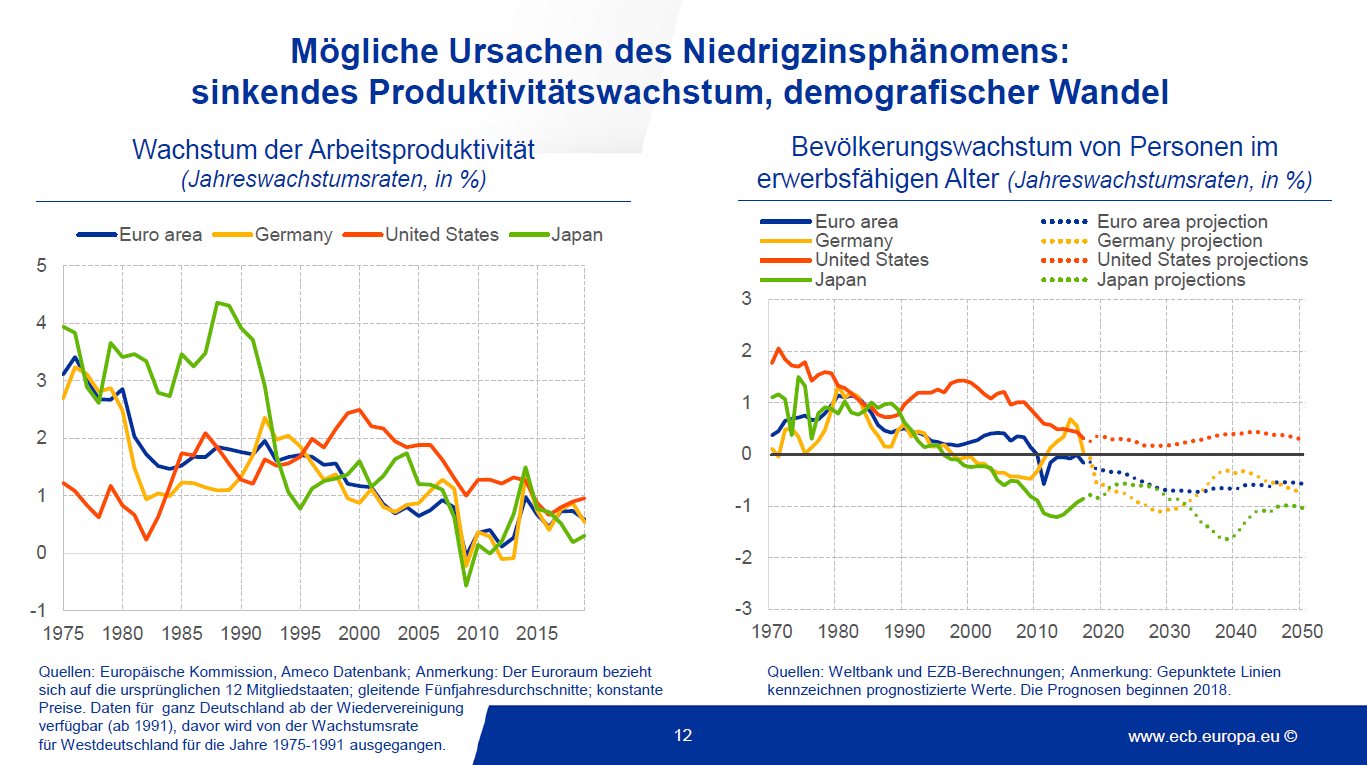

Während das jährliche Produktivitätswachstum in den 1980er-Jahren im Euroraum im Durchschnitt noch etwa 2% betrug, ist es heute etwas weniger als die Hälfte (Folie 12, links).

Die Bevölkerung im erwerbsfähigen Alter geht im Euroraum seit geraumer Zeit sogar zurück. Dieser Rückgang wird sich angesichts des demografischen Wandels aller Voraussicht nach in den kommenden Jahrzehnten fortsetzen (Folie 12, rechts).

Hinzu kommt, dass sich die führenden Industrienationen unter anderem aufgrund der Digitalisierung in den vergangenen Jahrzehnten stark gewandelt haben und zwar weg vom kapitalintensiven produzierenden Gewerbe hin zum kapitalärmeren Dienstleistungsgewerbe.

Niedrigzinsumfeld erfordert besondere geldpolitische Maßnahmen

Es ist also nicht in erster Linie die Zentralbank, die für die niedrigen Zinsen verantwortlich ist. Denn es liegt nicht in der Macht der Zentralbanken, die strukturellen Rahmenbedingungen zu verändern, um den negativen Zinstrend umzukehren.

Der Ruf nach höheren Zinsen sollte sich daher an die Regierungen und Gesetzgeber wenden, damit diese Maßnahmen einleiten, die das Wachstumspotenzial stärken.[6]

Außerdem haben die beschriebenen Entwicklungen Auswirkungen auf den Instrumentenkasten der Zentralbanken.

Um die Preisstabilität zu sichern, mussten Zentralbanken weltweit zu einer Reihe „unkonventioneller“ Instrumente greifen, um die Inflation trotz Nullzinsgrenze mittelfristig auf ein Niveau zurückzubringen, welches im Einklang mit dem Inflationsziel steht.

So ging auch die EZB zu unkonventionellen Maßnahmen über, als sich im Euroraum sehr niedrige und später sogar negative Inflationsraten einstellten und die Inflationserwartungen sich spürbar abschwächten (Folie 13, links).

Dies waren nicht nur die negativen Leitzinsen. Hinzu kamen eine Steuerung der Erwartungen über die zukünftige Ausrichtung der Geldpolitik, im Fachjargon „Forward Guidance“ genannt, gezielte längerfristige Refinanzierungsoperationen, bei denen Banken in den Genuss sehr niedriger Kreditzinsen kommen, wenn sie ausreichend Kredite an Firmen vergeben, sowie ein umfangreiches Ankaufprogramm von staatlichen und privaten Anleihen. Diese Maßnahmen hatten einen massiven Anstieg der EZB-Bilanz zur Folge (Folie 13, rechts).

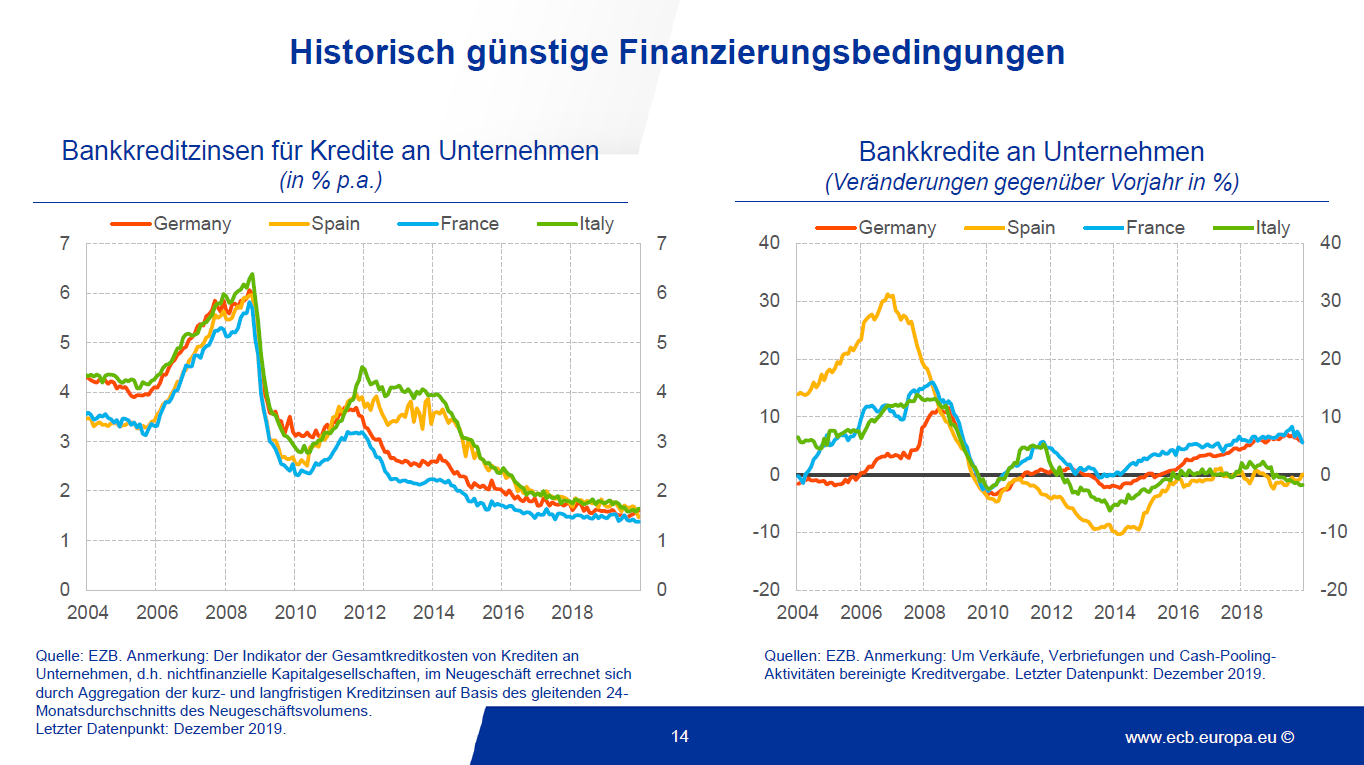

In der Summe sorgten diese Maßnahmen dafür, dass die Kreditkosten für Unternehmen und Haushalte im Euroraum in den vergangenen Jahren deutlich gesunken sind, und zwar stärker, als allein aufgrund der Senkung der Leitzinsen zu erwarten gewesen wäre (Folie 14, links).

Günstige Finanzierungsbedingungen haben wiederum die Kreditnachfrage belebt und somit Investitionen und die Schaffung neuer Arbeitsplätze unterstützt (Folie 14, rechts).

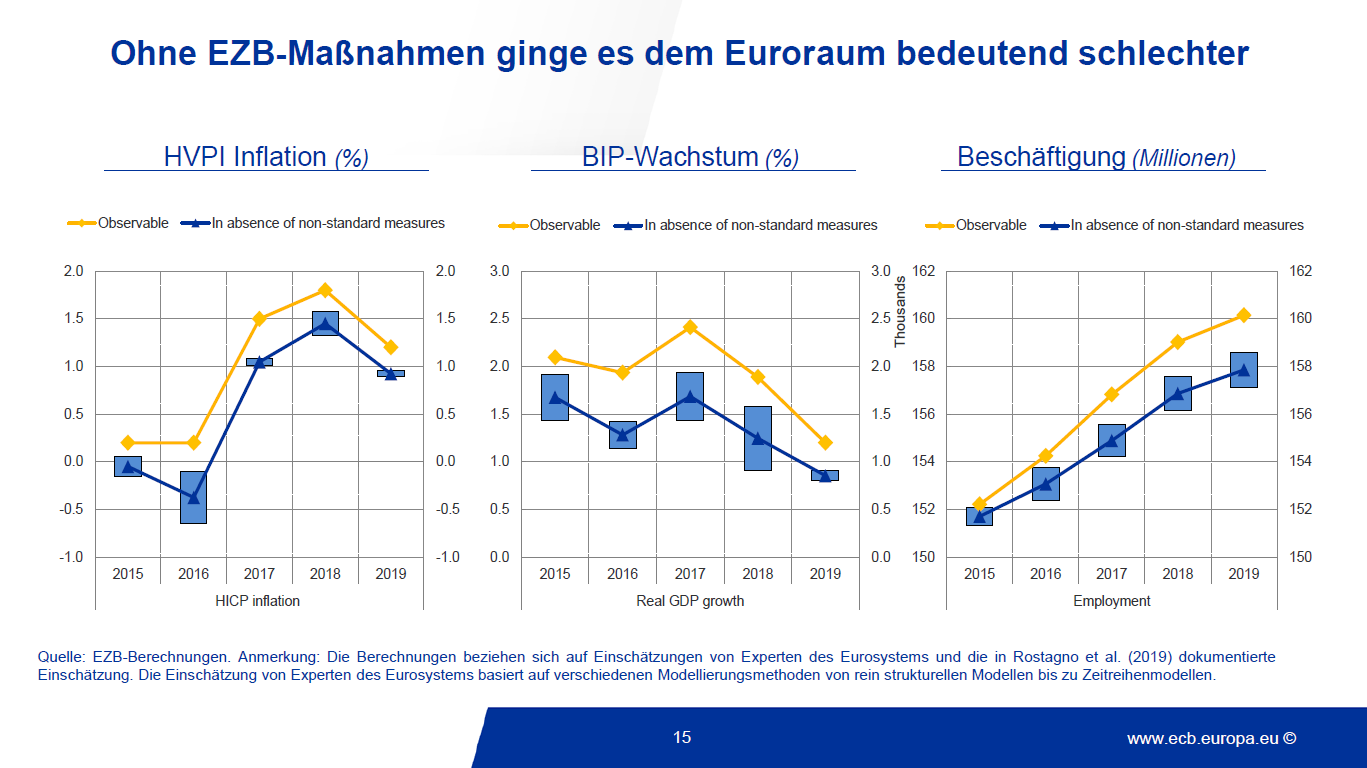

Diese geldpolitischen Maßnahmen haben der Wirtschaft im Euroraum entscheidende Impulse gegeben, wie Schätzungen von Ökonomen des Eurosystems belegen.[7]

So wäre die Inflation im Euroraum in den Jahren 2015 bis 2019 um rund 1/3 bis ½ Prozentpunkt pro Jahr geringer ausgefallen, wenn die EZB die seit Mitte 2014 getroffenen Maßnahmen nicht ergriffen hätte (Folie 15, links). Das Bruttoinlandsprodukt im Euroraum wäre im Jahr 2019 zwischen 2,5 und 3,0% geringer gewesen, und die Beschäftigung wäre im Jahr 2019 um mehr als zwei Millionen Arbeitnehmer geringer gewesen (Folie 15, Mitte und rechts).

Also waren diese Maßnahmen nicht nur erforderlich, um das Mandat der Preisstabilität zu erfüllen. Es gingen davon zugleich spürbare positive Effekte auf Wachstum und Beschäftigung aus. Eine grundsätzliche Abkehr von dieser Politik erscheint in der derzeitigen Situation nicht zweckmäßig, nicht zuletzt in Anbetracht der schwachen wirtschaftlichen Entwicklung in Deutschland, aber auch in anderen Teilen des Euroraums.

Angebliche und tatsächliche Nebenwirkungen der Geldpolitik

All dies bedeutet jedoch nicht, dass „unkonventionelle“ Maßnahmen ohne Probleme wären. Bei der Ausgestaltung der Geldpolitik beobachten die EZB und andere Zentralbanken mögliche Nebenwirkungen ihrer Politik und lassen diese in ihre geldpolitischen Entscheidungen einfließen, sofern dies dem Mandat nicht zuwiderläuft.

Die Frage ist allerdings, ob die Nebenwirkungen der aktuellen Geldpolitik so gravierend sind, wie es das deutsche Medienecho vermuten lässt.

Im verbleibenden Teil meines Vortrags möchte ich auf drei der am meisten diskutierten Nebenwirkungen eingehen: die Auswirkungen der Geldpolitik auf die Einkommens- und Vermögensverteilung und die vermeintliche „Enteignung“ des deutschen Sparers; die Auswirkungen auf die Unternehmenslandschaft und die angebliche Entstehung sogenannter „Zombie-Firmen“; und die Auswirkungen auf die Finanzstabilität, vor allem auf die Vermögenspreise.

Wird der deutsche Sparer „enteignet“?

Lassen Sie mich also mit dem Narrativ über die „Enteignung“ des deutschen Sparers beginnen.

Zunächst einmal besteht natürlich kein Anrecht auf hohe Sparzinsen, wie der Begriff der Enteignung nahezulegen scheint. Und es ist nicht Teil des Mandats der EZB, dem Sparer auskömmliche Zinsen zuzusichern.

Dennoch ist es sinnvoll, die Debatte mit Daten zu untermauern.

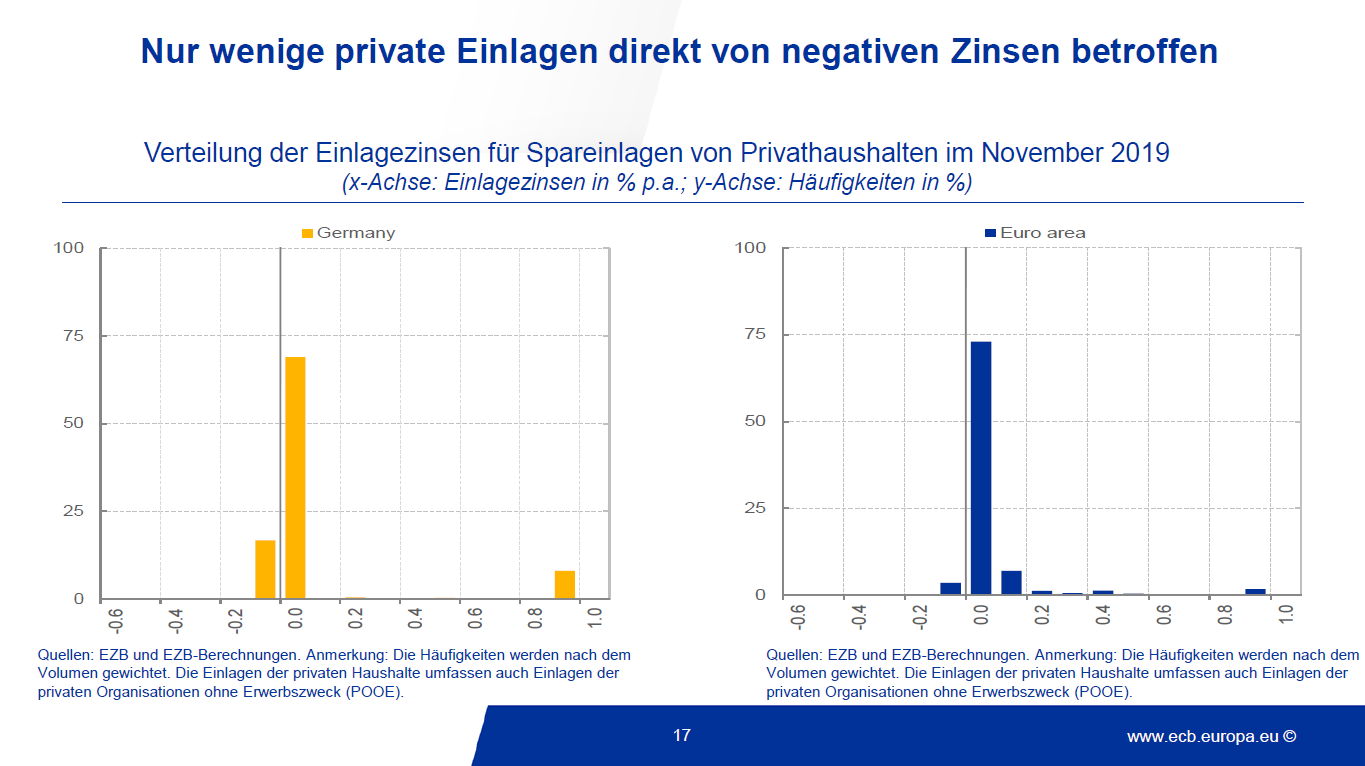

Bisher ist nur ein vergleichsweise kleiner Anteil der Einlagen von Privatpersonen im Deutschland direkt von negativen Zinsen betroffen (Folie 17, links). Im Euroraum sind es noch weniger (Folie 17, rechts).[8]

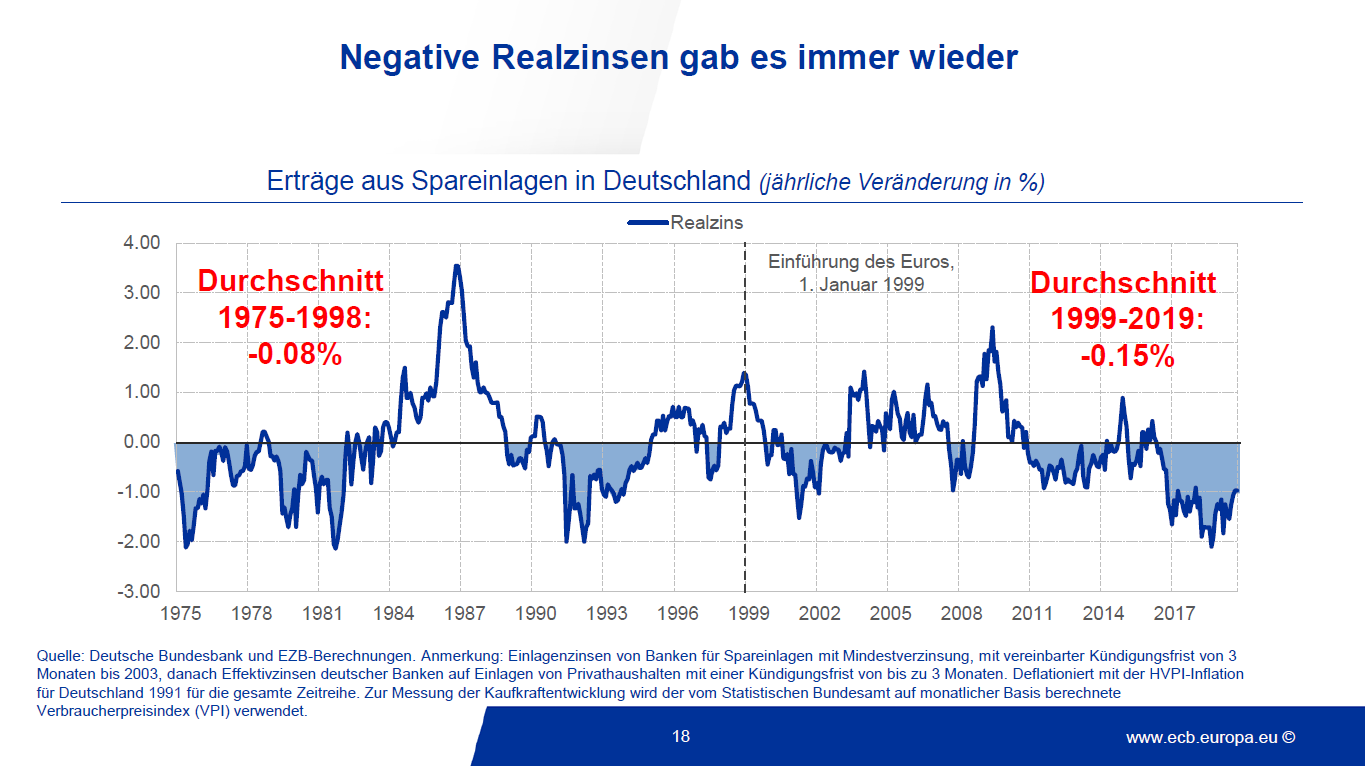

Außerdem ist die gegenwärtige Rendite von Spareinlagen aus historischer Perspektive gar nicht so ungewöhnlich, wie es manche Beobachter vermuten lassen (Folie 18).

Denn was am Ende für den Sparer wirklich zählt, sind die Realzinsen, also die Zinserträge abzüglich der Inflation. Ein hoher nominaler Zins bringt dem Sparer wenig, wenn die Kaufkraft des Geldes im gleichen Zeitraum in ähnlicher Weise oder stärker gefallen ist. Das war zum Beispiel die Situation in den 1970er-Jahren.

Manchen Beobachter mag erstaunen, dass die mittlere reale Verzinsung für Spar- und Sichteinlagen in Deutschland seit der Einführung des Euros in etwa dem Durchschnitt der 24 Jahre davor entspricht.

Vor allem aber besteht Deutschland nicht nur aus Sparern, sondern auch aus Kreditnehmern, Steuerzahlern, Immobilienbesitzern und Arbeitnehmern.

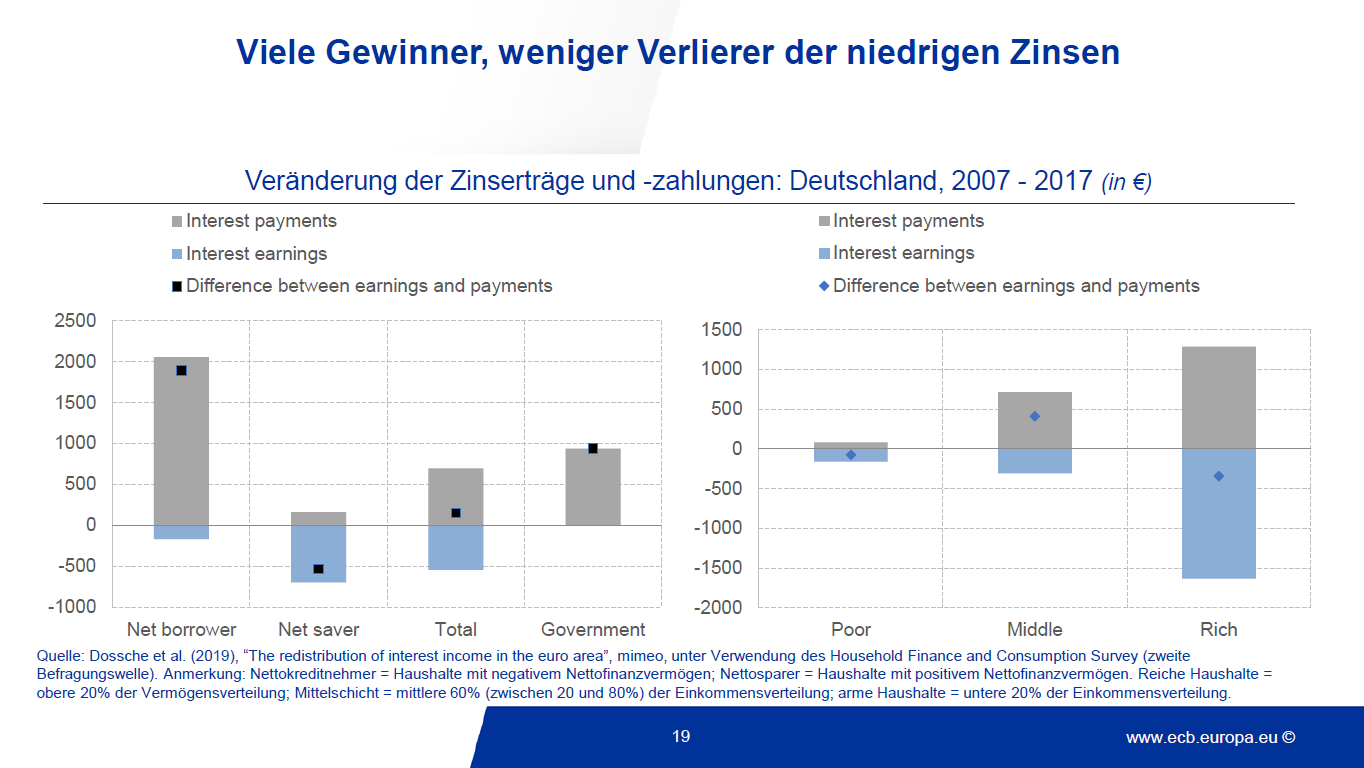

Über die gesamte Bevölkerung hinweg steht für einen repräsentativen deutschen Haushalt auf der reinen Zinsrechnung – also ohne Berücksichtigung von Vermögenseffekten – für den Zeitraum von 2007 bis 2017 unter dem Strich sogar ein kleines Plus (Folie 19, links).

So hat ein durchschnittlicher Nettosparer im Jahr zwar rund 500 Euro weniger an Zinserträgen erhalten. Dafür hat ein durchschnittlicher Nettokreditnehmer jedes Jahr fast 2.000 Euro an Zinszahlungen gespart. Hinzu kommen über 400 Milliarden Euro an geringerer Zinslast für Bund, Länder und Gemeinden seit 2007.

Unterscheidet man nach Einkommensgruppen, so sieht man, dass die Mittelschicht, in der sich die meisten Kreditnehmer befinden, der Gewinner der Niedrigzinspolitik ist (Folie 19, rechts).

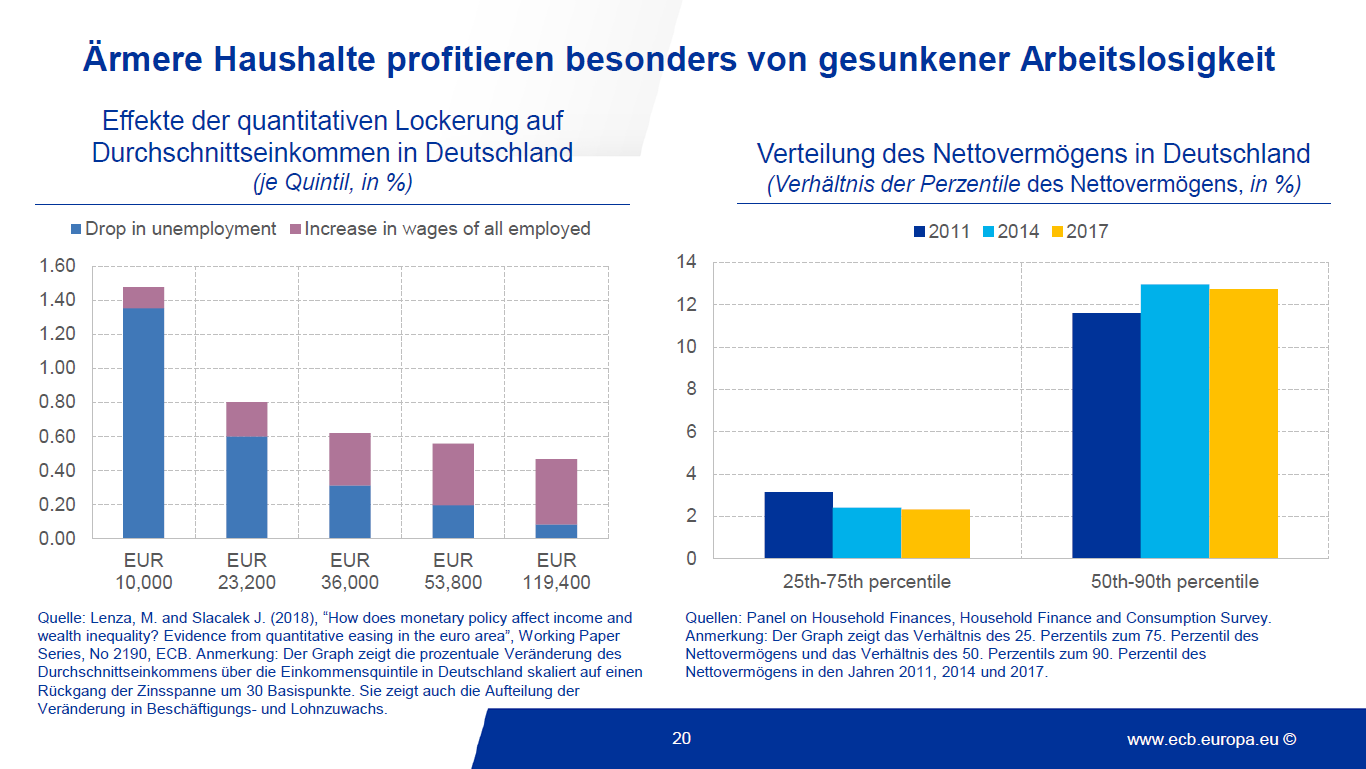

Bei den Verteilungswirkungen der Geldpolitik darf man zudem ihre positiven Auswirkungen auf den Arbeitsmarkt nicht außer Acht lassen (Folie 20, links).

Die Ergebnisse einer empirischen Studie von EZB-Ökonomen zeigen, dass vor allem ärmere Einkommensschichten von den geldpolitischen Maßnahmen profitiert haben, da diese durch das Absinken der Arbeitslosigkeit besonders begünstigt wurden.

Schließlich können Veränderungen der Vermögenspreise aufgrund der Geldpolitik Auswirkungen auf die Ungleichheit der Vermögen haben, wobei diejenigen Personen besonders profitieren, die über größere Vermögen in Form von Aktien oder Immobilien verfügen.

Ob es hierbei zu einem Anstieg der Ungleichheit kommt, hängt unter anderem davon ab, wie groß die Wohneigentumsquote ist. Diese ist in Deutschland zwar vergleichsweise gering. Dennoch weisen die aktuellsten Daten nicht darauf hin, dass es zwischen den Jahren 2014 und 2017 zu wesentlichen Veränderungen der Vermögensungleichheit gekommen ist (Folie 20, rechts).

Zusammenfassend zeigt sich, dass die Verteilungseffekte der Geldpolitik viel differenzierter zu betrachten sind, als dies in der öffentlichen Debatte der Fall ist. Angesichts der gegenläufigen Effekte ist es alles andere als klar, dass die Geldpolitik mit einer Umverteilung „von unten nach oben“ verbunden ist. Und die Gesamtbilanz ist eindeutig positiv.

Schafft die Geldpolitik „Zombie-Firmen“?

Ein zweites Narrativ betrifft die Auswirkungen der Niedrigzinspolitik auf die Unternehmenslandschaft. Die These lautet, dass niedrige Zinsen „Zombie-Firmen“ nähren – also Firmen, deren Profitabilität so gering ist, dass sie bei höheren Zinsen nicht überlebensfähig wären.

Zunächst einmal sollte festgehalten werden, dass Profitabilität oft ein falscher Gradmesser für den zukünftig zu erwartenden wirtschaftlichen Erfolg ist. Einige der verheißungsvollsten Firmen weltweit – wie zum Beispiel Tesla, Facebook und Amazon – haben anfänglich rote Zahlen geschrieben.

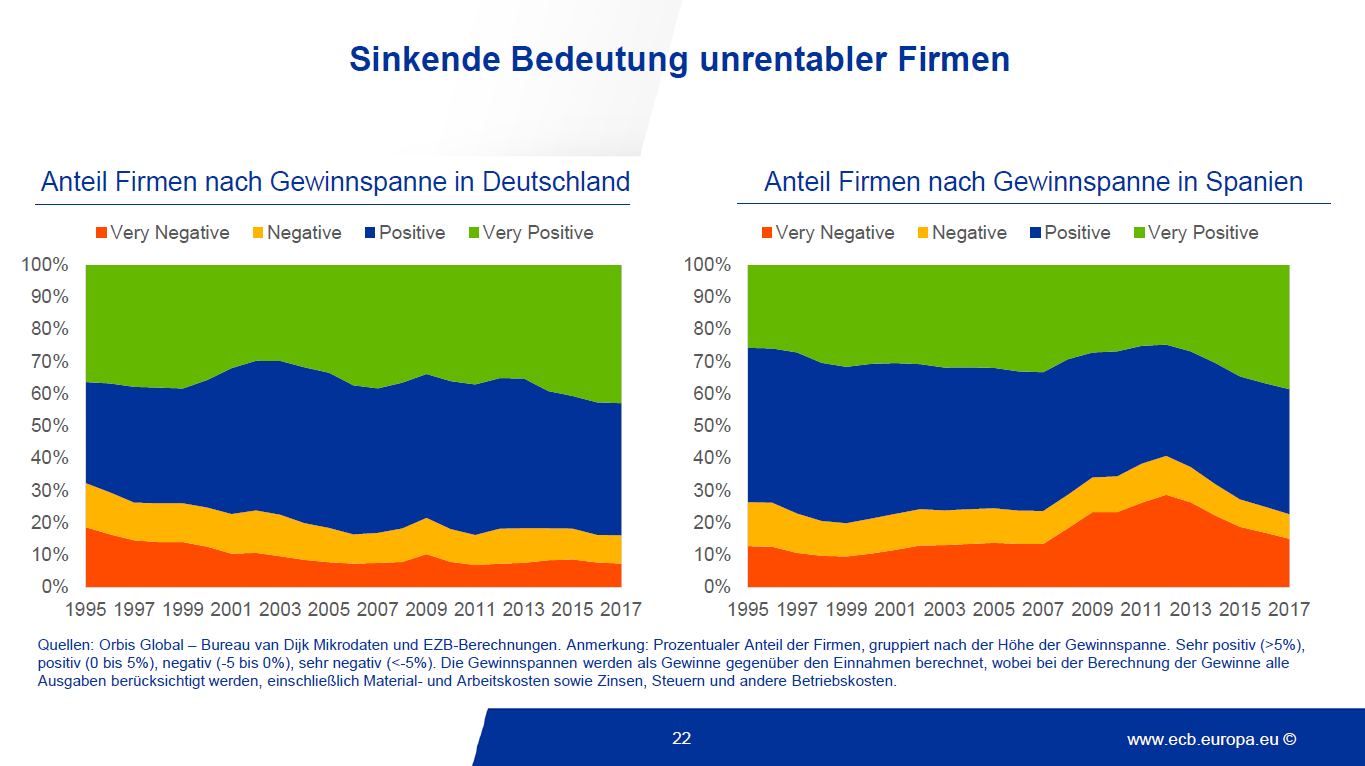

Aber selbst wenn man Profitabilität als Maßstab nimmt, lässt sich eine systematische Zunahme von unprofitablen Unternehmen in den Jahren der expansiven Geldpolitik nicht erkennen. Hierzu betrachten wir die jüngsten Berechnungen von EZB-Ökonomen, basierend auf einem Mikrodatensatz von mehreren Millionen Firmen.

Der Anteil an Firmen mit sehr negativer Rentabilität – die rote Zeitreihe – hat in Deutschland in den vergangenen Jahren nicht zugenommen (Folie 22, links). Der Anteil hochprofitabler Unternehmen – die grüne Zeitreihe – ist seit der Krise sogar gestiegen.

Eine Erklärung dafür ist, dass günstigere Finanzierungsbedingungen allen Firmen zugutekommen, vor allem aber profitablen und gesunden Unternehmen, bei denen die Banken eher bereit sind, günstige Kredite zu gewähren als bei unrentablen und hoch verschuldeten Unternehmen.

Hinzu kommt, dass Gewinne und Investitionen zyklischen Schwankungen unterliegen. So kann davon ausgegangen werden, dass die expansive Geldpolitik zu einem Rückgang der Firmen mit negativer Rentabilität beigetragen hat, indem sie die Wirtschaft angekurbelt hat. Dies ist allerdings – entgegen der Zombie-These – eine positive Auswirkung der Geldpolitik.

Dies ist vor allem in Ländern zu beobachten, die besonders stark von der europäischen Staatsschuldenkrise betroffen waren, wie zum Beispiel Spanien (Folie 22, rechts). Dort stieg der Anteil wenig rentabler Firmen mit dem Ausbruch der Krise sprunghaft an, fiel aber mit steigendem Wirtschaftswachstum schrittweise wieder auf das Vorkrisenniveau zurück.

Dieser zyklische Rückgang soll aber nicht über die vorhandenen strukturellen Versäumnisse hinwegtäuschen. Im Vergleich zu anderen großen Volkswirtschaften, allen voran den Vereinigten Staaten, hat Europa noch immer strukturelle Schwächen, die das Wachstumspotenzial des Euroraums dämpfen.

Die Strukturreformen der vergangenen Jahre haben zwar gerade in vielen früheren Krisenländern dazu beigetragen, einen Teil dieser Defizite zu beheben. Aber insgesamt sind die Arbeits- und Gütermärkte im Euroraum weiterhin vergleichsweise rigide, und die Rahmenbedingungen für Wachstum und Innovation müssten weiter verbessert werden, um dem schwachen Produktivitätswachstum entgegenzuwirken.

Teil des Problems ist dabei auch der europäische Banken- und Kapitalmarkt.

Der europäische Bankensektor hat sich bis heute nicht von der schweren Krise vor rund zehn Jahren erholt. Hinzu kommen die bereits vor der Krise bestehenden strukturellen Probleme, beispielsweise eine ineffiziente Kostenstruktur.

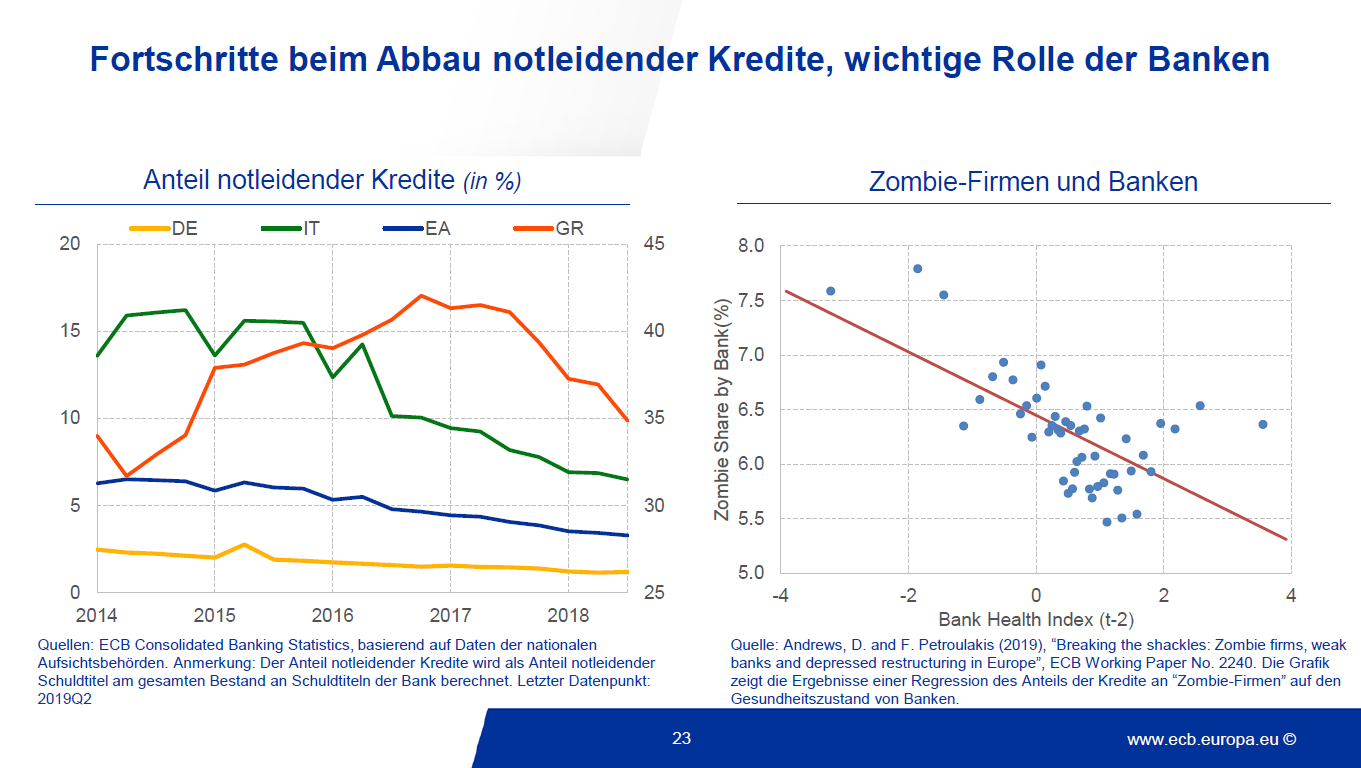

Ein wesentlicher Schritt zur Stärkung des europäischen Bankensektors war die Begründung der Bankenunion. Eine der Prioritäten der EZB-Bankenaufsicht ist der rasche Abbau notleidender Kredite. Hier sind in den vergangenen Jahren erhebliche Fortschritte erzielt worden (Folie 23, links).

In Italien hat sich beispielsweise der Anteil notleidender Kredite in den letzten vier Jahren halbiert. Auch in Griechenland sind erste Erfolge sichtbar.

Diese Fortschritte dürften für die „Entzombifizierung“ der europäischen Unternehmenslandschaft weit bedeutender sein als der Einfluss der Geldpolitik. Untersuchungen der EZB zeigen nämlich, dass schwache Banken eher geneigt sind, risikoreiche Kredite an schwache Unternehmen zu vergeben (Folie 23, rechts).[9]

Somit kommt einer Fortsetzung der Reformen im Bankensektor eine erhebliche Rolle zu, um die Wachstumskräfte zu stärken. Hierzu gehört nicht zuletzt, schwache Banken aus dem Markt ausscheiden zu lassen. Dies würde gleichzeitig das Problem der schwachen Profitabilität der übrigen Banken abmildern.

Zusätzlich benötigen wir einen entwickelten europäischen Kapitalmarkt, der auch jungen, aufstrebenden und risikobereiten Firmen in Europa Kapital zur Verfügung stellt und diese Unternehmen in ihrer Wachstumsphase weiter finanziert. Dies ist notwendig, um die gewaltigen Herausforderungen, denen wir heute gegenüber stehen – Klimawandel, Digitalisierung und demografischer Wandel –, zu meistern.

Die europäische Kapitalmarktunion kann hierbei eine wesentliche Rolle spielen.

Geldpolitik und Vermögenspreisblasen

Das letzte Narrativ, das ich heute Abend diskutieren möchte, beklagt, dass die lockere Geldpolitik zu Preisblasen auf Finanz- und Immobilienmärkten führt.

Tatsächlich ist die Befürchtung, dass Geldpolitik mit Risiken für die Finanzstabilität einhergeht, sehr ernst zu nehmen. Denn es ist ja gerade ein Ziel der gegenwärtigen Geldpolitik, die Risikobereitschaft von Investoren wiederzubeleben, um damit Wachstum und Investitionen zu fördern.

Niedrigzinsphasen gehen typischerweise mit steigenden Vermögenspreisen einher. Aktienpreise spiegeln beispielsweise die abgezinsten Gewinnerwartungen von Unternehmen wider. Fällt der Zinssatz, steigen die Kurse, weil zukünftige Gewinne stärker in den Preis eingehen. Üblicherweise steigen aber mit fallenden Zinsen auch die Gewinnerwartungen an, da Investoren ein stärkeres Wirtschaftswachstum antizipieren.

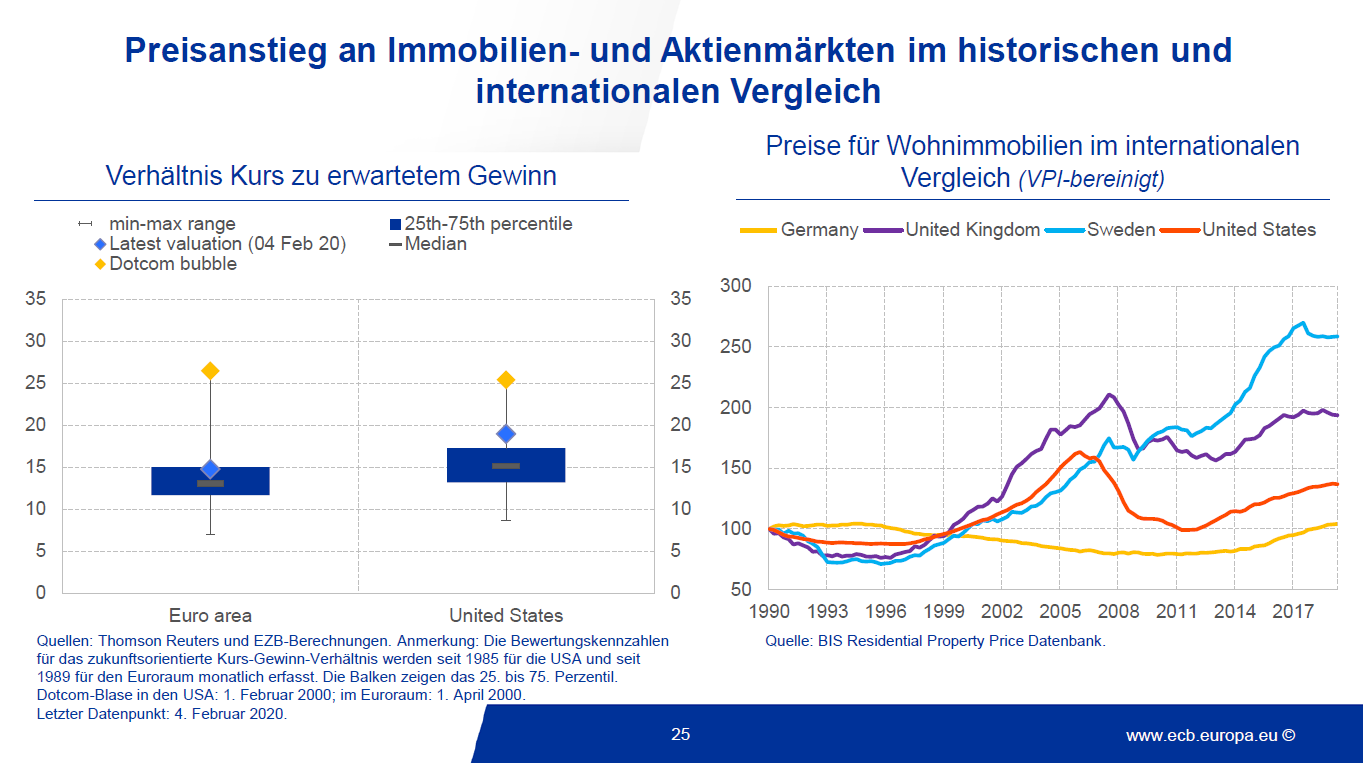

Tatsächlich ist das Kurs-Gewinn-Verhältnis im Euroraum weit von den Exzessen der „Dotcom“-Blase von 2000 entfernt, und im internationalen Vergleich liegen die Bewertungen in Europa heute näher am historischen Mittelwert als in anderen Ländern (Folie 25, links).

Trotzdem müssen Zentralbanken ein wachsames Auge auf solche Bewertungen werfen, da rein liquiditätsgetriebene Kursgewinne auf Dauer zu Gefahren für die Finanzstabilität führen können.

Vermögenspreisblasen stellen eine besondere Gefahr da, wenn sie in großem Maße kreditfinanziert sind. Dies ist bei Immobilien typischerweise eher der Fall als bei Aktien. Daher wird der Immobilienpreisentwicklung zu Recht ein besonderes Augenmerk geschenkt.

Die Preise von Wohnimmobilien in Deutschland sind in den vergangenen Jahren spürbar gestiegen, vor allem in den größeren Städten, und die Bundesbank hat wiederholt auf mögliche Preisübertreibungen hingewiesen.

Zwei Fakten sind hierbei von Bedeutung.

Zum einen spiegeln Preise immer das Zusammenspiel von Angebot und Nachfrage wider. Der starke Preisanstieg in den deutschen Städten ist vor allem auf eine spürbar gestiegene Nachfrage nach Wohnraum zurückzuführen, dem keine entsprechende Ausweitung des Angebots gegenüberstand.

So kam es zu einem verstärkten Zuzug in die Städte bei gleichzeitiger Erhöhung des nachgefragten Wohnraums pro Person. Die geringen Kreditzinsen dürften die Nachfrage nach Wohneigentum weiter erhöht haben, was zusätzlichen Druck auf die Preise ausübte.

Zum anderen befinden sich die Immobilienpreise in Deutschland trotz des jüngsten Preisanstiegs im internationalen Vergleich nach wie vor auf einem vergleichsweise niedrigen Niveau. So liegen die realen Immobilienpreise in Deutschland heute etwa auf dem Niveau von 1990 (Folie 25, rechts). Im Vereinigten Königreich verdoppelten sich die realen Preise hingegen über den gleichen Zeitraum, und in Schweden stiegen sie sogar um 160%.[10]

Um die Gefahren für die Finanzstabilität zu beurteilen, muss zusätzlich die Entwicklung der Verschuldung betrachtet werden.

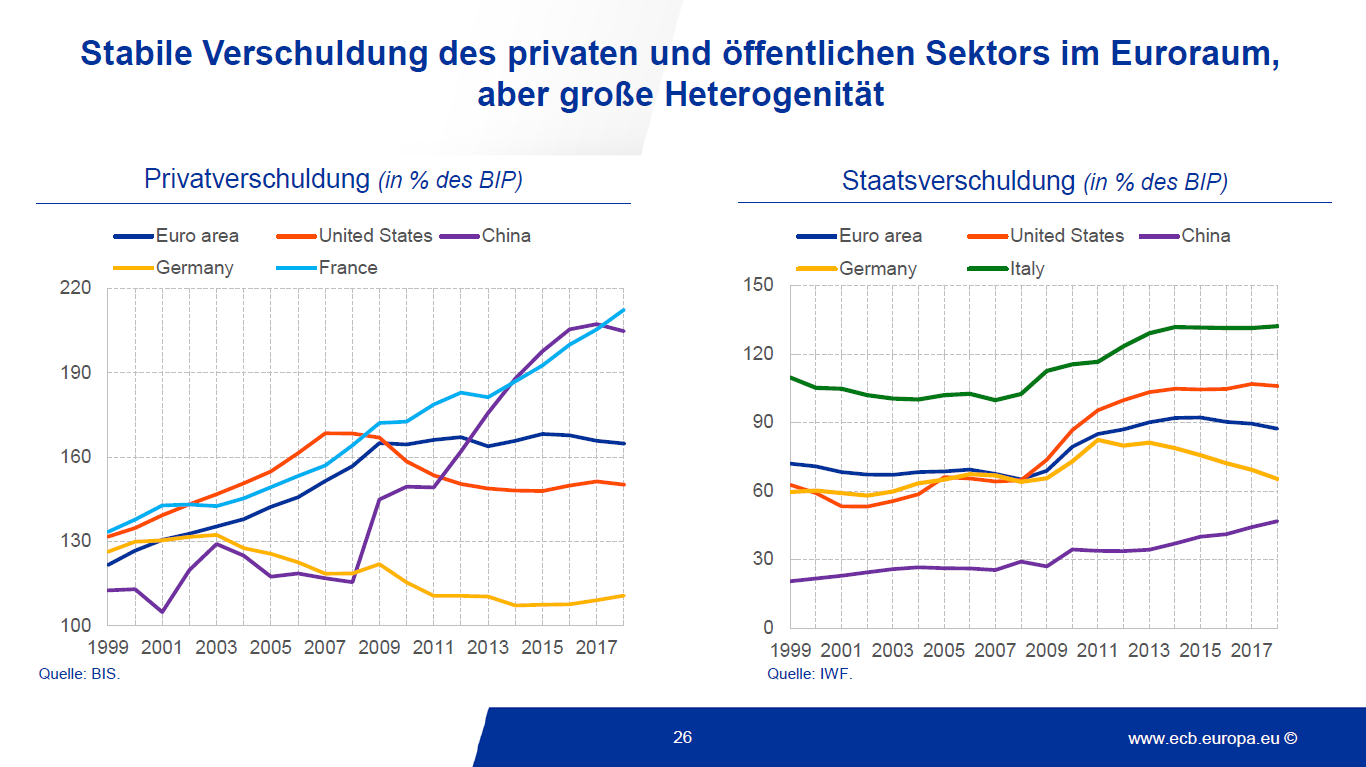

Trotz Immobilienbooms und niedrigen Zinsen ist die private Verschuldung in Deutschland und im gesamten Euroraum (jeweils relativ zum Bruttoinlandsprodukt) in den vergangenen Jahren weitgehend konstant (Folie 26, links).[11] Damit unterscheidet sich die Entwicklung der Privatverschuldung im Euroraum deutlich von der Entwicklung vor der globalen Finanzkrise.

Es ist Aufgabe der makroprudenziellen Aufsicht, die Entwicklung der Kreditvergabe und Verschuldung zu beobachten und gegebenenfalls Maßnahmen zu ergreifen, um das Kreditwachstum zu bremsen. So wurden in vielen Mitgliedstaaten der EU zusätzliche Kapitalpuffer im Bankensektor aufgebaut, wenn auch zumeist recht spät und in nur geringem Umfang.

Ein spürbarer Anstieg der Verschuldung zeigt sich im Euroraum hingegen bei den öffentlichen Schuldnern (Folie 26, rechts).[12] Im gesamten Euroraum liegt die Staatsverschuldung (relativ zum Bruttoinlandsprodukt) um 22 Prozentpunkte höher als im Jahr 2007.

Dabei zeigt sich allerdings eine sehr große Heterogenität über die Mitgliedstaaten hinweg. In Deutschland liegt die Staatsschuldenquote um 2 Prozentpunkte niedriger als im Jahr 2007, in Italien hingegen um 31 Prozentpunkte höher.

Gerade in den hochverschuldeten Mitgliedstaaten wurde die Zeit niedriger Zinsen nicht hinreichend genutzt, um die Staatshaushalte zu konsolidieren. Es ist allerdings Aufgabe der Politik, die Problematik hoher Staatsschulden anzugehen, nicht diejenige der EZB.

Schlussbemerkungen

Ich möchte nun zum Schluss meiner Ausführungen kommen.

Ich habe gezeigt, dass viele der Narrative über die Geldpolitik einer sorgfältigen Analyse nicht standhalten.

Aufgrund struktureller Ursachen ist das Zinsniveau in den letzten Jahren stark gefallen. Um ihr Mandat der Preisstabilität zu erfüllen, musste die EZB neue, unkonventionelle Instrumente verwenden, zum Beispiel negative Zinsen und Anleihekäufe.

Ohne diese geldpolitischen Maßnahmen der EZB hätte sich der Euroraum deutlich schlechter entwickelt: Das Wachstum und die Inflation wären geringer gewesen, die Arbeitslosenquote höher.

Allerdings gehen alle geldpolitischen Maßnahmen mit Nebenwirkungen einher. Sie führen zu Verteilungseffekten, haben Auswirkungen auf das Überleben unprofitabler Unternehmen und bergen Risiken für die Finanzstabilität.

Um solchen Nebenwirkungen zu begegnen, sind aber primär andere wirtschaftspolitische Akteure gefragt. So ist etwa die Steuer- und Transferpolitik für Verteilungsfragen zuständig. Die Begrenzung von Risiken im Finanzsystem ist Aufgabe der Finanzmarktregulierung und -aufsicht.

Natürlich muss auch die Zentralbank die Nebenwirkungen bei der Ausgestaltung der geldpolitischen Maßnahmen im Blick haben, vor allem wenn diese Rückwirkungen auf die Preisstabilität haben. Eine sorgfältige Abwägung von Nutzen und Kosten muss Teil der geldpolitischen Entscheidungen sein. Die Frage, wie dies genau geschehen sollte, wird daher Teil der Überprüfung der geldpolitischen Strategie der EZB in diesem Jahr sein.

Wichtig ist, dass die Öffentlichkeit diesen Prozess kritisch und konstruktiv begleitet – aber bitte auf Basis von Fakten, nicht von Narrativen, die einer sachlichen Grundlage entbehren.

Ich danke Ihnen sehr herzlich für Ihre Aufmerksamkeit.

- [1]Ich möchte mich bei Marius Gardt und Johannes Lenschow für ihre Unterstützung bei der Vorbereitung dieses Vortrags danken.

- [2]Das Mandat der EZB ist in Artikel 127 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen Union festgelegt.

- [3]Hierbei wird der Harmonisierte Verbraucherpreisindex (HVPI) des gesamten Euroraums zugrunde gelegt.

- [4]Quelle: Eurobarometer, Europäische Kommission.

- [5]Daher sind beispielsweise die Zinsen in Schwellenländern naturgemäß höher als in Industrieländern, weil der Aufbau von Industrien und öffentlicher Infrastruktur, oft in Verbindung mit hohen Geburtenraten, zu hohem Wirtschaftswachstum und hohen Kapitalrenditen führt. Der reale Gleichgewichtszins hängt auch von externen Veränderungen wie dem Klimawandel ab, der das Wachstumspotenzial einer Volkswirtschaft langfristig beeinträchtigen kann.

- [6]Hierbei geht es etwa um die Erhöhung der Erwerbsbeteiligung von Frauen, um die Zuwanderung von Fachkräften oder um die Verlängerung der Lebensarbeitszeit. Zudem geht es um die Förderung von Innovationen, um die Nutzung der Digitalisierung und eine wachstumssteigernde Klimapolitik.

- [7]Die Schätzungen beruhen auf einer Vielzahl von Modellen und Methoden, um der großen Unsicherheit solcher Schätzungen gerecht zu werden.

- [8]Bei Unternehmen im Euroraum ist der Anteil höher, obwohl auch dort immer noch mehr als die Hälfte der Einlagen von negativen Zinsen ausgeschlossen ist.

- [9]Siehe Andrews, D. und F. Petroulakis (2019), “Breaking the shackles: Zombie firms, weak banks and depressed restructuring in Europe”, ECB Working Paper No. 2240.

- [10]Die starke Divergenz der internationalen Entwicklung hat den deutschen Immobilienmarkt auch für internationale Anleger in den letzten Jahren attraktiv gemacht, was den Preisdruck verstärkt haben dürfte.

- [11]Eine Ausnahme stellt Frankreich dar, das einen spürbaren Anstieg der privaten Verschuldung aufweist.

- [12]Gleichzeitig beobachtet man in den meisten Mitgliedstaaten eine Verlängerung der Laufzeitenstruktur der Staatsverschuldung, was diese weniger anfällig gegenüber einem Zinsanstieg macht.

Europäische Zentralbank

Generaldirektion Kommunikation

- Sonnemannstraße 20

- 60314 Frankfurt am Main, Deutschland

- +49 69 1344 7455

- media@ecb.europa.eu

Nachdruck nur mit Quellenangabe gestattet.

Ansprechpartner für Medienvertreter